インド農業機械市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 推定の基準年 | 2024 |

| 予測データ期間 | 2025 - 2030 |

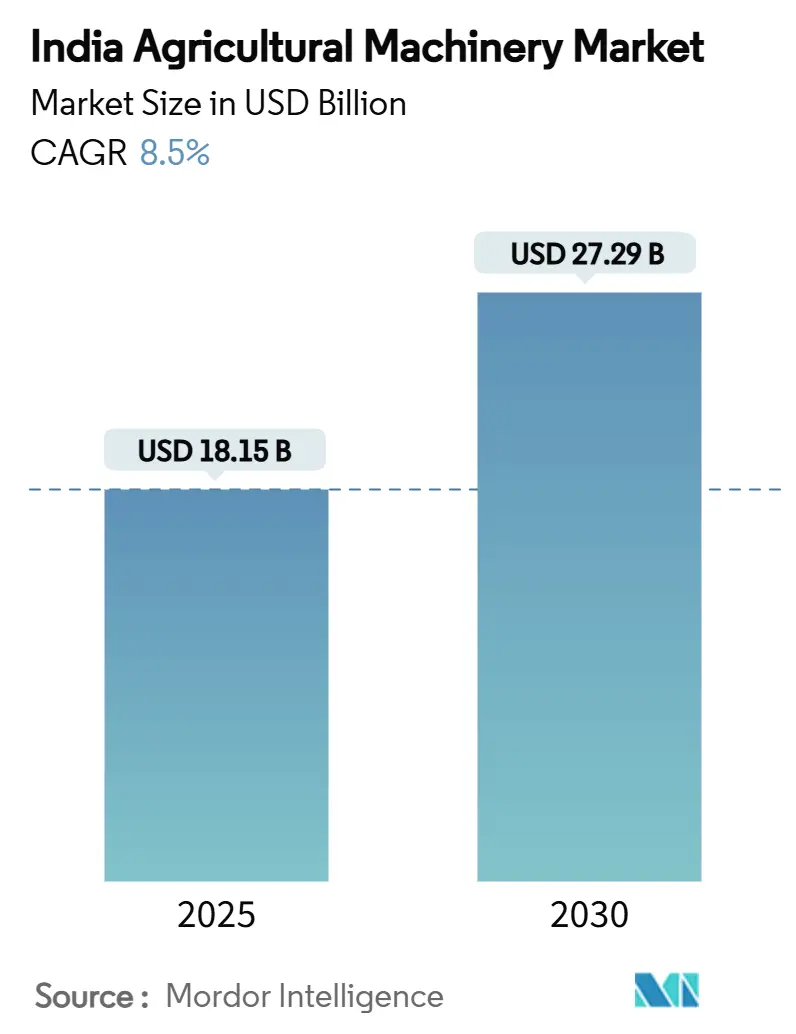

| 市場規模 (2025) | 18.15 十億米ドル |

| 市場規模 (2030) | 27.29 十億米ドル |

| 成長率 (2025 - 2030) | 8.50% CAGR |

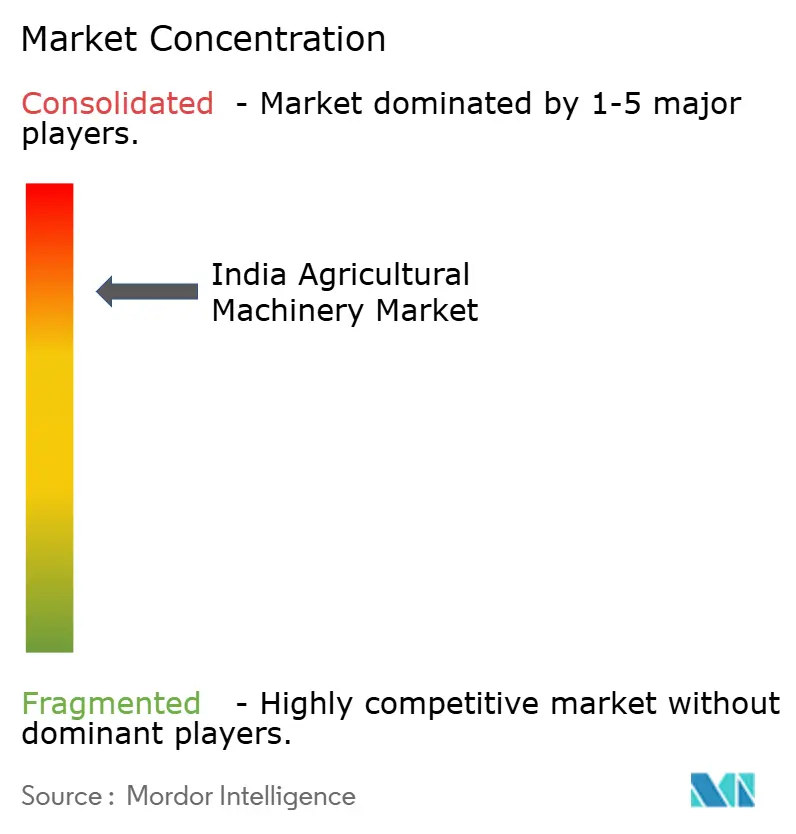

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド農業機械市場分析

インド農業機械市場規模は2025年に181億5,000万米ドルと推定され、予測期間中にCAGR8.5%で成長し、2030年には272億9,000万米ドルに達すると予測されます。強固な公共部門の奨励策、持続的な農村労働力不足、急速なデジタル化が収束し、全国的な機械導入を加速させています。農業機械化サブミッション(SMAM)による補助金により、トラクター、灌漑システム、精密機器の初期費用が削減され、カスタムハイヤリングセンターは小規模農家へのアクセスを拡大しています。都市部への移住の増加により利用可能な農場労働力が減少し、生産者は適時の植付けおよび収穫作業を維持できる機械化ソリューションに向かっています。並行して、デジタル農業ミッションは農家登録制度と地理座標付き作物データベースを構築し、精密機器の配備とデータ駆動型融資の基盤となります。排出規制と低排出トラクター向けの新興奨励策が、よりクリーンなパワートレインへの投資を促進し、電動およびハイブリッドモデルを新興ながらも戦略的な成長分野として位置づけています。上位5社が81.5%のシェアを占める中、競争の激化により、中出力トラクターとスマート機器に特化した新製品発売と生産能力拡張が推進されています。

主要レポート要点

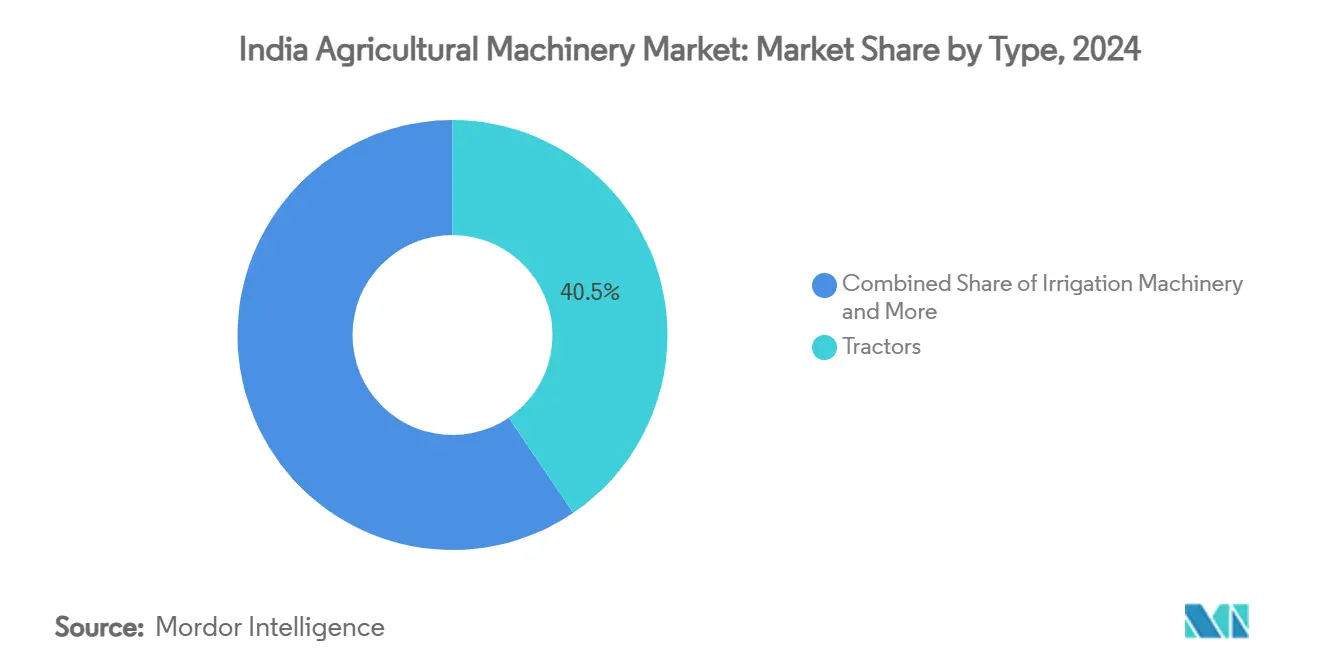

- タイプ別では、トラクターが2024年のインド農業機械市場シェアの40.5%を占め、灌漑機械は2030年まで年平均成長率10.5%で拡大すると予測されています。

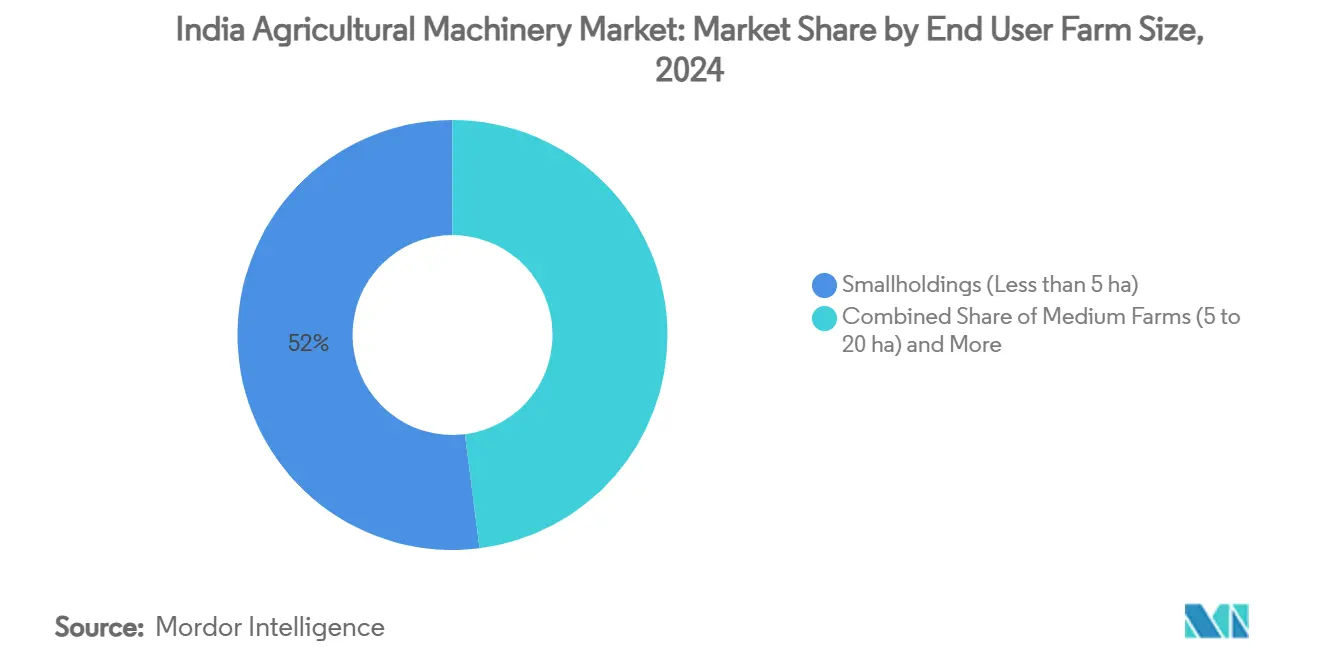

- 最終利用者農場規模別では、5ヘクタール未満の小規模農地が2024年のインド農業機械市場規模の52.0%を占め、20ヘクタールを超える大規模農場は2030年まで年平均成長率11.8%で成長しています。

- インド農業機械市場は集中度が高く、Mahindra & Mahindra Ltd、TAFE Motors and Tractors Limited、Deere & Company、CNH Industrial N.V.、International Tractors Limited(Sonalika)の5社が2024年に81.5%の市場シェアを保有しています。

インド農業機械市場のトレンドと洞察

ドライバー影響分析

| ドライバー | (〜)CAGR予測への%影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 機械化導入を促進する政府制度 | +1.2% | ウッタル・プラデーシュ州、パンジャーブ州、ハリヤーナー州 | 中期(2~4年) |

| 都市部への持続的移住による農村労働力不足 | +0.9% | ビハール州、西ベンガル州、ウッタル・プラデーシュ州 | 長期(4年以上) |

| FPOと契約栽培の集約化 | +0.7% | マハーラーシュトラ州、カルナータカ州、西ベンガル州 | 中期(2~4年) |

| 融資を可能にするデジタル信用プラットフォーム | +0.8% | グジャラート州、マハーラーシュトラ州、タミル・ナードゥ州 | 短期(2年以下) |

| 電動機器奨励策による導入加速 | +0.6% | パンジャーブ州、ハリヤーナー州、マハーラーシュトラ州 | 長期(4年以上) |

| 機械化栽培を優遇する気候保険 | +0.5% | ラージャスターン州とマハーラーシュトラ州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

機械化導入を促進する政府制度

SMAMによる政策介入は、個人機械購入に40〜50%の補助金を提供し、カスタムハイヤリングセンターには最大80%まで支援します。ウッタル・プラデーシュ州だけでも、SMAMは2014年から2024年の間に656億6,000万インドルピー(7億9,000万米ドル)を配布し、176,000台の機械を配布し、10,769のカスタムハイヤリングセンターを設立し、これらが集合的に小規模農家コミュニティ全体で高性能機器へのアクセスを拡大しています。[1]出典:報道情報局、『デジタル農業ミッション:農家の生活を変革する技術』、PIB.gov.inキサンドローン補助金や国家食料安全保障ミッション下での作物特化支援などの補完的取り組みが、高精密機器の需要をさらに促進しています。これらのプログラムは初期費用を最小限に抑えるだけでなく、アフターサービスネットワークも強化し、多様な農業気候地域における持続的な機械化を促進しています。

都市部への持続的移住による農村労働力不足

家計調査データによると、主要所得稼得者のうち農業に従事し続けているのはわずか9%で、これは歴史的な水準である50%超から大幅に減少しています。季節的な出稼ぎは植付けと収穫期にピークを迎え、機械化が適時の耕作、播種、収穫を通じて埋めることができる労働力不足を深刻化させています。[2]出典:国際半乾燥熱帯作物研究所、『インドの農場機械化動向と政策』、ICAR.org.inコンバインハーベスターは労働要件を最大30%削減し、収穫後損失を2〜4パーセントポイント削減するため、稲・小麦輪作において不可欠となっています。カスタムハイヤリングセンターを通じた機械共有により、希少な機械をさらに活用し、労働力不足地域での作付け集約度を維持します。

FPOと契約栽培の集約化

26,000を超える農家生産者組織(FPO)が登録されており、政府は集合インフラへの融資のため1組織当たり最大180万インドルピー(21,700米ドル)の補助金を提供しています。集約化により交渉力が向上し、有利な条件でのトラクター、プランター、脱穀機の大量調達が可能になります。農家生産者組織(FPO)クラスター内での契約栽培も予測可能なキャッシュフローを生み出し、ローン返済を収穫サイクルに合わせ、個人の小規模農家単独では管理できない高能力機械の取得を促進します。

融資を可能にするデジタル信用プラットフォーム

770万枚を超えるキサンクレジットカードがデジタル化され、最大50万インドルピー(6,000米ドル)の運転資金限度額と機械販売店との無縫接続を提供しています。衛星画像と収量分析を用いた高度なリスクスコアリングにより、ローン承認時間は72時間未満に短縮され、デフォルト率は120ベーシスポイント削減され、貸手は使用量連動型トラクターローンと組込み保険パッケージの展開を促進しています。アクセスしやすい融資により、信用制約のある農家の潜在需要を解放し、インド農業機械市場を加速させています。

制約要因影響分析

| 制約要因 | (〜)CAGR予測への%影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高い機械コストと限られた信用アクセス | -1.1% | ビハール州、オリッサ州、東部各州 | 中期(2~4年) |

| 細分化された農地保有による規模効率性の制限 | -0.8% | パンジャーブ州、ハリヤーナー州、ウッタル・プラデーシュ州 | 長期(4年以上) |

| 州間で異なる排出基準 | -0.4% | 工業化地域 | 短期(2年以下) |

| 熟練したテレマティクス技術者の不足 | -0.3% | 全国の農村地域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い機械コストと限られた信用アクセス

手厚い補助金にもかかわらず、中馬力トラクターは依然として60万インドルピー(7,200米ドル)を超える支出が必要で、多くの限界農家の手の届かない金額です。正規貸手は担保を要求することが多く、金利スプレッドはプライムレンディングレートを200〜300ベーシスポイント上回り、高額投資を阻害しています。カスタムハイヤリングセンターはコストハードルを緩和しますが、分布が不均等で、東インドでは地区当たり12センター未満に対し、北部の一部では45センター以上を数え、地域格差を永続化させています。

細分化された農地保有による規模効率性の制限

平均的な営農規模は0.2ヘクタールまで縮小し、自己所有機械を経済的に非実用的にしています。狭い圃場形状により、コンバインハーベスターやブームスプレーヤーの機動性が複雑化し、単位面積当たりの運営コストが上昇します。FPO集約化と農地リース改革は進展しているものの、細分化という構造的制約がインド農業機械市場での大型機械普及を制約し続けています。

セグメント分析

タイプ別:トラクターが導入を支え、灌漑が加速

トラクターは2024年に40.5%の売上シェアを維持し、多様な作付システムにおける耕作と運搬での基盤的役割を強調しています。灌漑機械は最も急成長セグメントで、マイクロ灌漑ポンプと点滴システムが10.5%のCAGRで成長し、干ばつ軽減プログラムと電力料金上昇により精密灌水が注目されています。プラウ、ハロー、ロータベーターを含む機器セグメントは、小規模農家での機械化推進から恩恵を受け、これらの機器はトラクターより少ない資本投資で済むエントリーレベルの機械化ソリューションを提供します。収穫機械は、ピーク時の労働力不足が深刻化する中で着実な成長を示し、コンバインハーベスターや飼料ハーベスターが商業農業における適時の作物収集に不可欠となっています。

全球測位衛星システムと従来機器を結合するアダプターは、従来のトラクターを±2.5cm精度での直線耕作と播種実行が可能なスマート機械に変換し、投入材料の浪費を6〜8%削減しています。電動アシストロータベーターと電池式果樹園スプレーヤーは、低騒音と無排出が重宝される果樹栽培者の間で注目を集めています。インド農業機械市場は、野外焼却抑制を目的とした残渣管理制度でベーラー、モアー、マルチャーが重要性を増すにつれ、多様化を続けています。市場リーダーはモジュラー式アタッチメントエコシステムで対応し、単一のトラクター車台で20を超える作業特化機器をサポートし、所有コストを複数の収益源に分散させています。

注記: 個別セグメント全体のシェアはレポート購入時に利用可能

最終利用者農場規模別:小規模農家が占有、大規模農場が急成長

5ヘクタール未満の小規模農地は2024年のインド農業機械市場の52.0%を占め、限界保有の構造的優位を反映しています。これらの生産者は低馬力トラクター(20〜35HP)と17万5,000インドルピー(2,100米ドル)未満の価格のエントリーレベル機器に向かっています。5〜20ヘクタールの中規模農場は売上の34.5%を占め、連続作物間の回転時間を短縮する精密播種機と多作物脱穀機への関心が高まっています。

20ヘクタールを超える大規模農場は、都市周辺地域と輸出向け商品作物地帯での統合加速により、2030年まで11.8%のCAGRと最高成長を示します。このコホートは45〜70HPトラクター、コンバインハーベスター、規模経済を向上させる可変速肥料散布機に投資しています。政府政策は強化された補助金とカスタムハイヤリングセンターを通じて中小限界農家を特に対象とし、農場規模に関係なく機械化アクセスの経路を創設しながら、より効率的な農業構造への移行を支援しています。統合テレマティクスダッシュボードにより、不動産管理者は機械利用と予知保全を監視し、5パーセントポイントを超える稼働時間改善を実現しています。

注記: 個別セグメント全体のシェアはレポート購入時に利用可能

地域分析

パンジャーブ州とハリヤーナー州は、全国耕作可能面積のわずか7%しか保有していないにもかかわらず、総トラクター販売の大きなシェアを共同で占め、1ヘクタール当たり3kWを超える高い農場動力利用可能性を反映しています。補助金付き残渣管理キットと有利な最低支持価格により、野外焼却エピソードを削減する麦わらベーラーや反転プラウの需要が維持されています。[3]出典:報道情報局、『作物残渣管理制度』、PIB.gov.inこれら2州は、初回購入よりも交換と技術アップグレードサイクルが成長を牽引する成熟した機械化プラトーを示しています。

マハーラーシュトラ州とグジャラート州は、綿花収穫機から点滴ライン設置機まで多様な機器を必要とする多様化された作付パターンを示しています。ヴィダルバ地域のロータベーター導入の10年間で850倍という劇的な急増は、価格と信用障壁が緩和されれば潜在需要があることを示しています。グジャラート州の園芸クラスターは施肥ポンプと温室スプレーヤーを採用し、州が灌漑面積の65%でインド最高のマイクロ灌漑普及率を達成するのに貢献しています。州の進歩的な政策と農家教育プログラムは技術採用に適した環境を創出し、デジタル農業イニシアティブが官民パートナーシップと実証プロジェクトを通じて注目を集めています。

東部と中部地域は次のフロンティアを代表し、ウッタル・プラデーシュ州だけで予測食料需要を満たすため農場動力を現在の1ヘクタール当たり2.0kWから4.0kWに倍増する必要があります。農家生産者組織(FPO)主導の集約化と州支援のカスタムハイヤリングハブは、特に代かきと移植が労働集約的な稲作優位地区での機械密度拡大の鍵となります。一方、カルナータカ州とタミル・ナードゥ州は、機械利用可能性を生育予測と同期するe-crop予約システムに例示される、デジタルアドバイザリーと機器サービスの統合で南インドをリードしています。これらの取り組みが一体となって、インド農業機械市場の今後10年間の地理的にバランスの取れた成長を位置づけています。

競合環境

インド農業機械市場は集中度が高く、Mahindra & Mahindra Ltd、TAFE Motors and Tractors Limited、Deere & Company、CNH Industrial N.V.、International Tractors Limited(Sonalika)が2024年に合計81.5%のシェアを保有しています。Mahindra & Mahindra Ltdは1,200販売店ネットワークの活用と自動化とリモート診断を組み込んだOJAスマートトラクタープラットフォームの展開により、2025年度に43.3%までリードを拡大しました。Deere & Companyのマハーラーシュトラ州での1億米ドルのグリーンフィールド工場は、中出力トラクター輸出をターゲットとし、プレミアムユーティリティセグメントでの既存リーダーシップに挑戦する同社のポジションを確立しています。

技術差別化が最も重要です。Mahindra & Mahindra LtdのMYOJAインテリジェンスパックはキャビン内ディスプレイとジオフェンスアラートを提供し、Escorts Kubota Limitedは燃費向上のためにKubotaのエンジン技術を統合しています。CNH Industrial N.V.は、投入最適化を支援するため、リアルタイム収量マップをクラウドダッシュボードに送信する4G対応コンバインハーベスターを試行運用しています。VST Tillers Tractors Ltd.などの国内革新者は、機動性が重要な果樹園および園芸応用をターゲットとし、2輪から小型4輪トラクターへと段階的にシフトしています。

戦略的提携により研究開発と市場浸透が加速されます。Mahindra & Mahindra LtdはMitsubishi Mahindra Agricultural Machineryと小型ディーゼルエンジンで協力し、Deere & CompanyはAIベースの雑草検出でインドのスタートアップと提携しています。政策主導の電動化により、継続的送電網のない遠隔地村落に特化したバッテリー交換システムを開発する新規参入者にグリーンフィールドセグメントが開かれています。排出規制が厳格化する中、大手企業は規制遵守エンジニアリングでの規模経済を活用し、インド農業機械市場での小規模組立業者に対するモートを広げる可能性があります。

インド農業機械業界リーダー

TAFE Motors and Tractors Limited

Deere & Company

CNH Industrial N.V.

International Tractors Limited(Sonalika)

Mahindra & Mahindra Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Deere & Companyは130HPの能力を持つ5130Mトラクターをインドで発表し、国内最高出力のトラクターとなりました。このトラクターはGearProとPermaClutch技術を取り入れ、スマート接続機能と精密農業機能により運用効率を向上し燃料消費を削減します。

- 2024年12月:Mahindra Tractorsはディーラー融資ソリューション提供のためパンジャーブ・ナショナル銀行(PNB)と提携し、在庫資金調達の改善と農村市場でのトラクター利用可能性向上を目指しています。この提携により、ディーラーの資金アクセスが向上し、トラクター流通が改善され、農業機械化を支援します。

- 2024年6月:CNH Industrial N.V.のブランドであるNew HollandはインドでWORKMASTER 105トラクターを発売しました。この100+馬力(HP)モデルはTREM-IV排出基準準拠エンジンを搭載し、インドの顧客に先進技術、品質、性能をもたらします。トラクターは106HPを提供するFPTエンジンを装備し、3,500kg揚重能力、電子油圧4WD係合、調整可能バックレスト付エアサスペンションシートなどの機能を含みます。

- 2024年2月:International Tractors Limited(Sonalika)は40〜75HP範囲の新型Tigerトラクター10機種を発表しました。トラクターは5種の新エンジン、多速変速機、5G油圧システムを特徴とし、動力、燃費、汎用性を改善します。欧州設計の範囲は様々な農業および商業応用に対応し、Sonalikaの輸出市場での存在感を支援します。

インド農業機械市場レポート範囲

農業機械は、農業またはその他の農業目的で使用される機械構造および装置です。インド農業機械市場は、タイプ別(トラクター(50HP未満、50〜75HP、76〜100HP、101〜150HP、150HP超)、機器(プラウ、ハロー、ロータベーターと耕耘機、播種・施肥ドリル、その他機器)、灌漑機械(スプリンクラー機械、点滴灌漑、その他灌漑機械)、収穫機械(コンバインハーベスター、飼料ハーベスター、その他収穫機械)、牧草・飼料機械(モアーおよびコンディショナー、ベーラー、その他牧草・飼料機械)に区分されます。レポートは上記すべてのセグメントについて価値(米ドル)での市場規模と予測を提供しています。

| トラクター | 50HP未満 |

| 50〜75HP | |

| 76〜100HP | |

| 101〜150HP | |

| 150HP超 | |

| 機器 | プラウ |

| ハロー | |

| ロータベーターと耕耘機 | |

| 播種・施肥ドリル | |

| その他機器(穴掘り機、パワーウィーダーなど) | |

| 灌漑機械 | スプリンクラー灌漑 |

| 点滴灌漑 | |

| その他灌漑機械(センターピボット式、マイクロスプリンクラーなど) | |

| 収穫機械 | コンバインハーベスター |

| 飼料ハーベスター | |

| その他収穫機械(サトウキビハーベスター、ポテトハーベスターなど) | |

| 牧草・飼料機械 | モアーおよびコンディショナー |

| ベーラー | |

| その他牧草・飼料機械(テッダー、レーキなど) |

| 小規模農地(5ha未満) |

| 中規模農場(5〜20ha) |

| 大規模農場(20ha超) |

| タイプ別 | トラクター | 50HP未満 |

| 50〜75HP | ||

| 76〜100HP | ||

| 101〜150HP | ||

| 150HP超 | ||

| 機器 | プラウ | |

| ハロー | ||

| ロータベーターと耕耘機 | ||

| 播種・施肥ドリル | ||

| その他機器(穴掘り機、パワーウィーダーなど) | ||

| 灌漑機械 | スプリンクラー灌漑 | |

| 点滴灌漑 | ||

| その他灌漑機械(センターピボット式、マイクロスプリンクラーなど) | ||

| 収穫機械 | コンバインハーベスター | |

| 飼料ハーベスター | ||

| その他収穫機械(サトウキビハーベスター、ポテトハーベスターなど) | ||

| 牧草・飼料機械 | モアーおよびコンディショナー | |

| ベーラー | ||

| その他牧草・飼料機械(テッダー、レーキなど) | ||

| 最終利用者農場規模別 | 小規模農地(5ha未満) | |

| 中規模農場(5〜20ha) | ||

| 大規模農場(20ha超) | ||

レポートで回答される主な質問

2025年のインド農業機械市場の価値は?

市場は2025年に181億5,000万米ドルに立ち、2030年には272億9,000万米ドルに達すると予測されています。

インドでのトラクター電動化はどの程度進んでいますか?

試験プログラムでは電動トラクターが運用コストを18%削減できることを示し、PM E-DRIVE下での専用補助金が商品化を加速しています。

最も急成長しているセグメントは?

水効率技術が注目を集める中、灌漑機械が2030年まで年平均成長率10.5%でリードしています。

カスタムハイヤリングセンターが重要な理由は?

資本集約的な機械を集約し、小規模農家がピーク期間中に機器をレンタルでき、重い初期投資なしで生産性を向上させるためです。

最終更新日: