ヒトパピローマウイルスワクチン市場規模と市場シェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

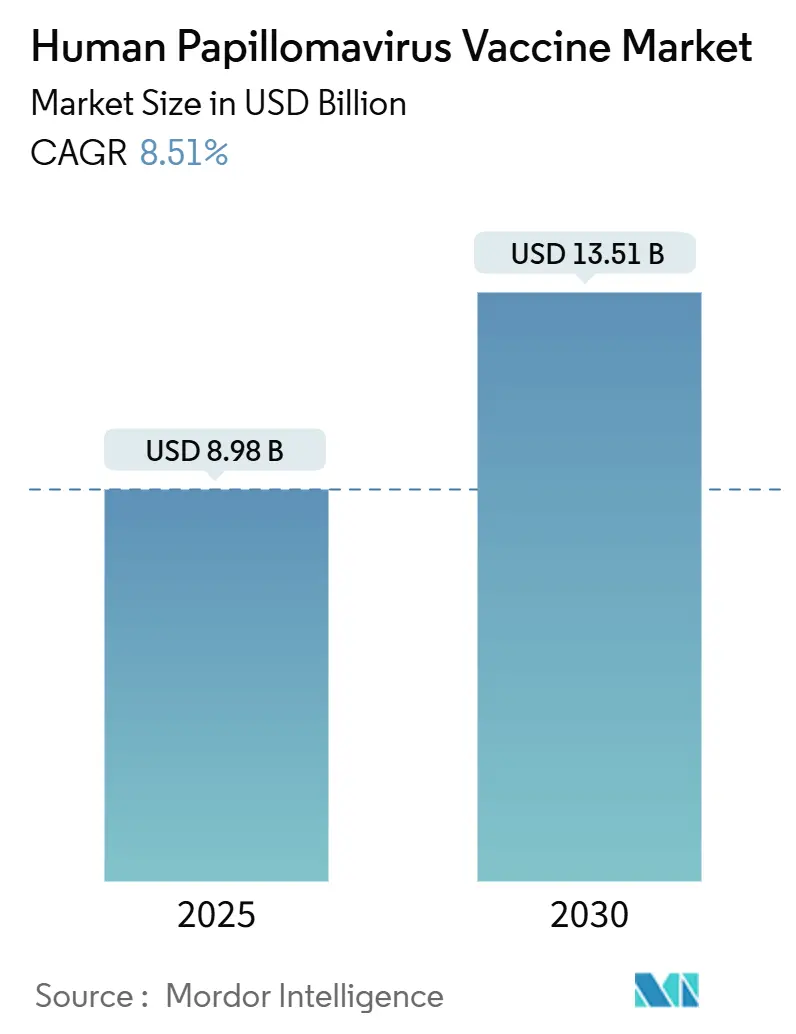

| 市場規模 (2025) | 8.98 十億米ドル |

| 市場規模 (2030) | 13.51 十億米ドル |

| 成長率 (2025 - 2030) | 8.51% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによるヒトパピローマウイルスワクチン市場分析

ヒトパピローマウイルスワクチン市場は2025年に89.8億米ドルと評価され、2030年までに135.1億米ドルに達する軌道にあり、8.51%のCAGRで成長しています。世界保健機関(WHO)が2024年後半に承認した単回接種スケジュール[1]World Health Organization, "Single-Dose HPV Vaccine Position Paper," who.int 、低・中所得国(LMIC)メーカーの急増、および拡大する性別中立政策が臨床需要パターンを再定義しています。9価製剤の急速な普及、インド、中国、欧州連合における大規模政府資金コミットメント、および頭頸部がんをカバーするFDAラベルの拡張が、堅調な数量成長を支えています。メーカーは同時に単回接種レジメンおよび地域特異的多価プラットフォーム向けの生産を再構築し、支払者はマージンを損なうことなくアクセスを拡大する段階的価格設定を交渉しています。これらの要因により、ヒトパピローマウイルスワクチン市場は世界中の公的プログラムおよびプレミアム私的セグメントにおいて持続的な拡大が見込まれています。

主要レポートハイライト

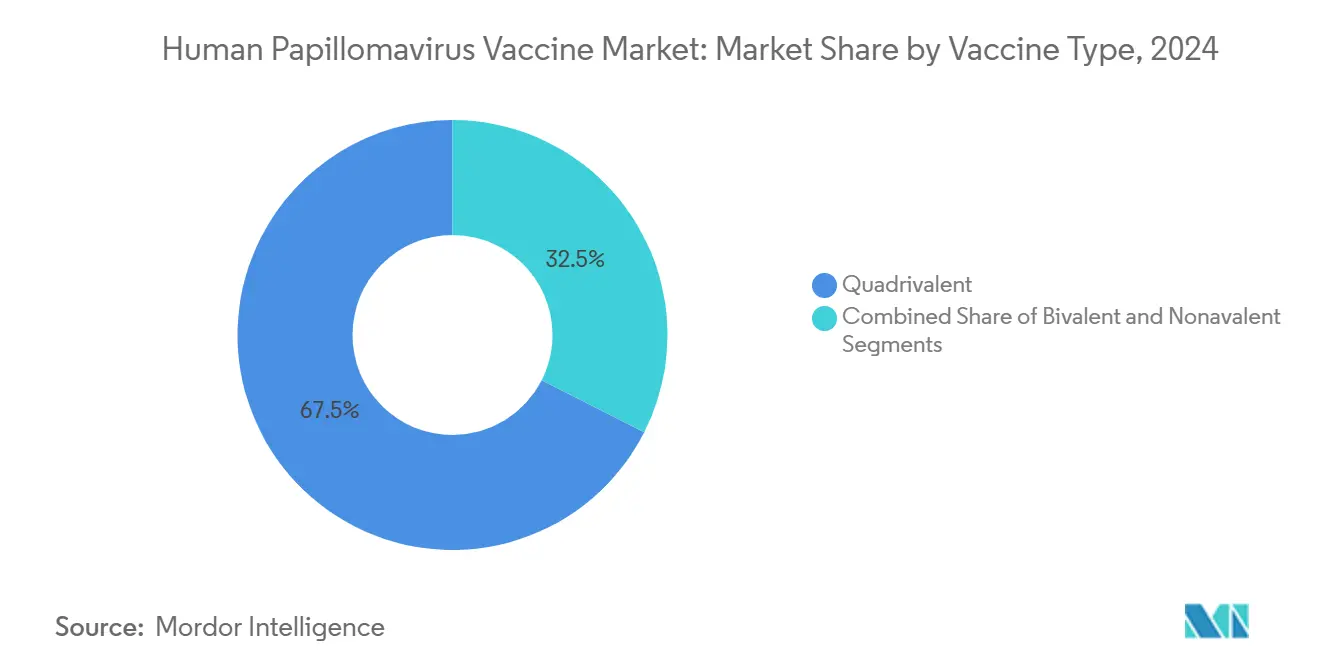

- ワクチンタイプ別では、4価製品が2024年に67.53%の収益シェアでリードし、一方9価製剤は2030年まで9.24%のCAGRで拡大すると予測されています。

- 適応症別では、子宮頸がん予防が2024年にヒトパピローマウイルスワクチン市場シェアの69.98%を占め、一方肛門がん予防は2030年まで9.31%のCAGRで成長しています。

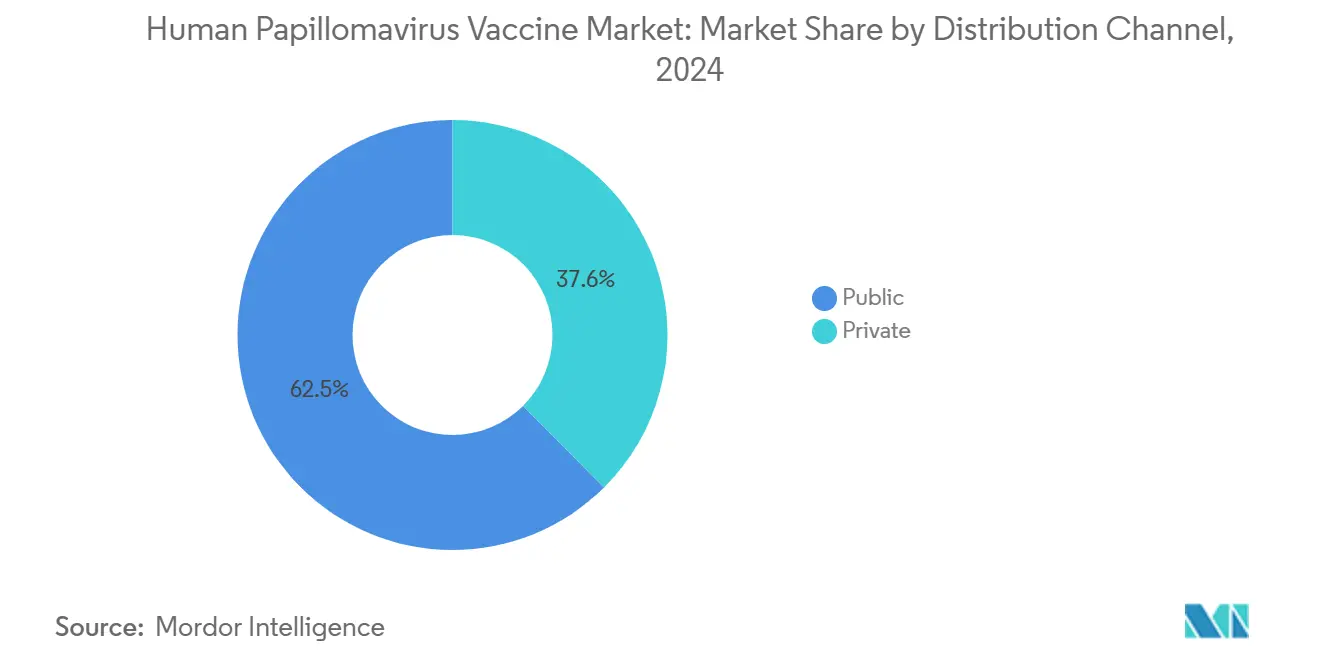

- 流通チャネル別では、公的プログラムが2024年にヒトパピローマウイルスワクチン市場規模の62.45%を支配し、一方私的医療機関は予測期間中に9.42%のCAGRで成長しています。

- 年齢層別では、成人が2024年にヒトパピローマウイルスワクチン市場規模の59.65%のシェアを占めましたが、小児接種は2030年まで最も高い9.13%のCAGRを記録する予定です。

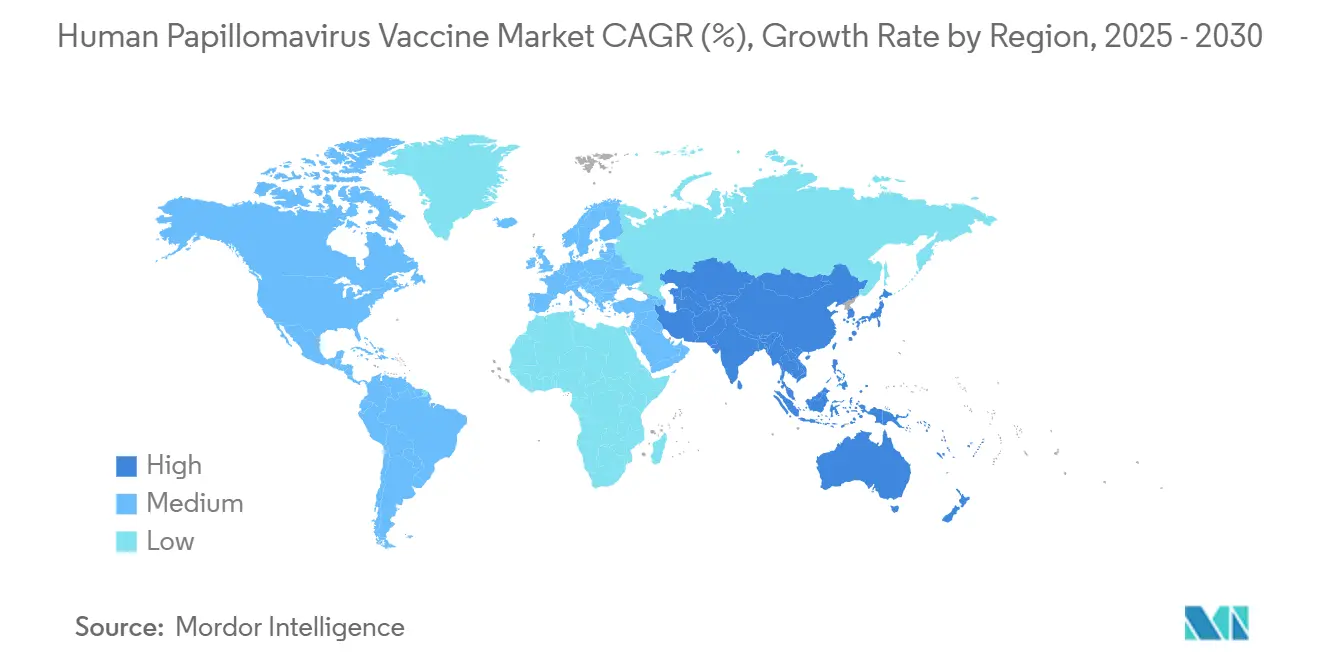

- 地域別では、北米が2024年にヒトパピローマウイルスワクチン市場の39.48%のシェアを獲得しましたが、アジア太平洋は2030年まで最も強い9.22%のCAGRを記録する軌道にあります。

世界ヒトパピローマウイルスワクチン市場動向と洞察

推進要因インパクト分析

| 推進要因 | (~)%CAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 新しい多価HPVワクチンの承認 | +1.8% | 世界的;北米およびEUでの早期採用 | 中期(2-4年) |

| 政府および多国間資金調達促進機関 | +2.1% | LMIC重点;Gavi支援国;インドおよび中国 | 長期(≥4年) |

| 性別中立予防接種政策 | +1.5% | 北米;EU;オーストラリア;アジア太平洋への拡大 | 中期(2-4年) |

| HPV関連がん発生率の上昇 | +1.2% | 世界的;特に先進国市場の口腔咽頭がん | 長期(≥4年) |

| WHOが承認した単回接種スケジュール | +1.7% | 世界規模;LMICでの加速的採用 | 短期(≤2年) |

| LMIC拠点ワクチンメーカーの出現 | +0.9% | アジア太平洋;アフリカ;ラテンアメリカ | 長期(≥4年) |

| 情報源: Mordor Intelligence | |||

新しい多価HPVワクチンの承認

最近のFDAによるガーダシル9の頭頸部がん予防に対するクリアランスは、婦人科悪性腫瘍を超えて保護範囲を拡大し、男性成人セグメントを開拓しています。メルク社および複数のアジア系開発者は、アフリカおよび東南アジアで高い有病率を示すHPVタイプを対象とした次世代多価候補を推進し、ヒトパピローマウイルスワクチン市場のプレミアム層を強化しています。WHOのパイプライン審査では20以上の治療用ワクチンがリストアップされ、予防的および治療的モダリティの将来的収束を示しています[2]World Health Organization, "HPV Vaccine R&D Pipeline," who.int 。これらの革新は総合的に数量成長を支え、地域間での価格差別化を促進しています。

政府および多国間資金調達促進機関

インドの2024年予算は、現地生産されたCervavacを私的セクターでは1回あたり24米ドルで使用する全国少女プログラムに資金を提供し、ヒトパピローマウイルスワクチン市場における最大の単一拡張を実現しました。Gaviの6億米ドルのコミットメントと2013年以来9,300万回分を超えるUNICEFの総合調達は、アジアおよびラテンアメリカでの生産能力構築を正当化する安定した需要予測を提供しています[3]Gavi, "HPV Vaccine Programme Commitments," gavi.org 。2025年のPAHOでの類似契約はさらに地域注文を集約し、単位コストを削減してアクセスを拡大しています。

性別中立予防接種政策

女性のみから性別中立プログラムへの移行により、複数の高所得市場で適格コホートが実質的に倍増します。台湾の2025年6月の男児への無料接種決定は、拡大する地域受容を強調しています。PROTECT-EUROPEプロジェクト下での欧州連合資金は同様の転換を加速し、ヒトパピローマウイルスワクチン業界内での長期需要を強化しています。ASCOからの臨床証拠では、接種を受けた男性でHPV関連悪性腫瘍の発生率が低下していることが示され、政策根拠を強化しています。

WHOが承認した単回接種スケジュール

2024年10月のWHO指針では、単回接種が複数回接種レジメンと同等の保護を提供すると結論しており、この知見は2024年9月時点で57カ国ですでに運用されています。簡素化されたスケジュールはコールドチェーン物流を緩和し、1人当たりのワクチンコストを半減し、学校出席と追跡調査が困難な環境での普及を促進します。メーカーは既存の9価プラットフォームを単回接種バイアルに再製剤化し、LMIC生産者はより迅速な規制承認経路を獲得して、ヒトパピローマウイルスワクチン市場での競争を激化させています。

阻害要因インパクト分析

| 阻害要因 | (~)%CAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 厳格な生物学的製剤規制 | -1.4% | 世界的;特に新興市場で複雑 | 中期(2-4年) |

| ワクチン忌避と誤情報 | -2.3% | 世界的;ソーシャルメディアで増幅 | 短期(≤2年) |

| 中所得国の高い調達コスト | -1.1% | 中所得国;Gavi非適格 | 長期(≥4年) |

| LMICのコールドチェーンとラストマイル格差 | -0.8% | サハラ以南アフリカ;農村アジア;遠隔ラテンアメリカ | 中期(2-4年) |

| 情報源: Mordor Intelligence | |||

厳格な生物学的製剤規制

複雑な生物学的製剤フレームワークは徹底的な安全性と効力データを必要とし、候補当たり10億米ドルを超える開発コストを推進し、地域メーカーの承認を遅らせています。欧州医薬品庁の書類は別の層のコンプライアンスを追加し、WHO事前認定は多国間入札に不可欠です。これらの層は市場投入時間を延長し、深い資本準備金を持つ既存企業を有利にし、ヒトパピローマウイルスワクチン市場での小規模参入者の成長を抑制しています。

ワクチン忌避と誤情報

特に青少年の性に関するソーシャルメディア主導の懐疑論は、ワクチンが補助されている場合でも普及を抑制しています。ナイジェリアの大都市部および欧州の一部で親の拒否が増加していることを公表した研究は、この逆風を示しています。宗教および地域指導者を含む対抗キャンペーンは成功していますが、持続的な資金調達と調整を要求し、短期的な軌道を遅らせています。

セグメント分析

ワクチンタイプ別:9価イノベーションが4価支配に挑戦

4価ワクチンは2024年に67.53%のシェアを維持し、広範な国家プログラム浸透を支えています。その確立された地位は予測可能な収益フローを支持していますが、プレミアム価格の9価製品は9.24%のCAGRで上回っています。9価オファリングのヒトパピローマウイルスワクチン市場規模は、支払者がより広い発がん性株カバレッジを承認する北米および欧州で強力に拡大しています。この変化はまた、より広い保護に対して支払う意思のある中所得消費者にも恩恵をもたらし、LMICの調達機関がコスト効率的な4価または2価ワクチンを購入し続ける一方で。

世界の臨床証拠では、ガーダシル9がほぼ全ての子宮頸がん保護と他のHPV関連疾患に対する90%の有効性を提供することが示されています。単回接種スケジュール用のCecolinおよび2回接種レジメン用のWalrinvaxのWHO事前認定が供給オプションを拡大し、ヒトパピローマウイルスワクチン市場での価格ポイントに圧力をかけています。将来的には、アフリカおよびアジアの株有病率向け地域特異的多価候補が競争分野をさらに分裂させる可能性があります。

適応症別:子宮頸がん予防が男性重点適用に拡大

子宮頸がん予防は、確立された公衆衛生重点と数十年の支持データのおかげで2024年収益の69.98%を占めました。しかし肛門がん予防は、性別中立政策が男性疾病負担の増加を認識するため、9.31%のCAGRで最も急速に上昇しています。子宮頸部適用のヒトパピローマウイルスワクチン市場シェアは、非子宮頸部適応症が注目を集めるにつれて徐々に減少しますが、絶対収益は成長し続けています。

ガーダシル9の頭頸部がんへのFDA拡張は、女性中心適応症を超えた拡張を検証し、成人キャッチアップ・プログラムに情報を提供しています。査読済みデータでは男性の口腔咽頭がん発生率の上昇が明らかになり、世界的な政策更新を触媒しています。したがってメーカーは、両性に訴える包括的ながん予防に向けて価値提案を再配置しています。

流通チャネル別:私的セクターの成長が公的プログラムを上回る

公的入札は2024年の投与量の62.45%を管理し、Gavi、UNICEFおよび国家省庁が支配しています。それにもかかわらず、都市中産階級が利便性とより早期の予防接種を求めるため、私的販売店は9.42%のCAGRを記録しています。この二重構造により、供給業者は差別価格設定を調整する必要があり、例えばSerum InstituteはCervavacを政府スキームではINR 300-400に対し、私的にはINR 2,000(24米ドル)で提供しています。

欧州の調達は効率性を示し、平均入札価格は2007年のEUR 101.8から2017年にはEUR 28.4に下落しています。CDCデータは支払関連格差を反映し、私的保険に加入した青少年がMedicaidや無保険コホートより高い完了率を示しています。ヒトパピローマウイルスワクチン市場での将来の数量増加は、メーカーマージンを保護しながらリーチを拡大するハイブリッド官民モデルから生まれます。

年齢層別:成人キャッチアップ・プログラムが市場拡大を推進

成人は2024年売上の59.65%を占め、早期免疫を逃した既存コホートを反映しています。CDCが27-45歳への推奨を拡大した後、キャッチアップ需要は強いままですが、その年齢層での普及は16%と不均等です。逆に、小児プログラムは国が9歳での予防接種を導入し、単回接種レジメンを採用するため、最も速い9.13%のCAGRを提供しています。

より早期の開始が13歳までに47%から60%超へのシリーズ完了を改善することを示す証拠が戦略を導いています。長期サーベイランスでは、青少年期に接種を受けた20-24歳女性の子宮頸部前がん病変が79%少ないことが判明し、費用効果論を強化しています。これにより、政府および保険者はより早期でより広範なカバレッジに資金を提供することを奨励し、ヒトパピローマウイルスワクチン市場内での生涯価値を固定化しています。

地域分析

北米の39.48%シェアは早期採用、広範な保険カバレッジ、および進行中の性別中立キャッチアップイニシアチブを反映しています。米国はまだ支払関連格差を示していますが、カナダの2024年9-20歳への単回接種推奨は政策の先駆者として位置づけられています。PAHOの根絶ロードマップへのメキシコの参加は、サブ地域全体での価格設定と調達における相乗効果を約束しています。

アジア太平洋は9.22%のCAGRで成長をリードし、インドの完全資金による少女プログラムと西欧既存企業に挑戦する中国の国内生産者の急増に推進されています。中国でのメルクのQ1-2025売上41%減少は、激化する価格競争と規制の複雑さを強調しています。男女のための9価ワクチンへの日本の転換と、オーストラリアの成熟した根絶戦略は、地域全体でヒトパピローマウイルスワクチン市場規模を集合的に拡大する政策モデルの多様性を示しています。

欧州は90%の女性カバレッジとEU4Health基金から2,000万ユーロに支えられた拡大する男性予防接種義務を通じて政策革新を続けています。競争入札は供給セキュリティを損なうことなく手頃な価格を維持しています。中東およびアフリカはコールドチェーンと忌避の障壁に直面していますが、770万人の少女に到達するナイジェリアの2024-2025年の取り組みは、地域中心の関与が高い利用率を確保できることを示しています。南米では、スペイン機関とのPAHOの2025年パートナーシップが9価ワクチンへのアクセスを向上させる一方、大陸全体の差別経済学が段階的展開を必要としています。

競合環境

ヒトパピローマウイルスワクチン業界は適度に集中しています。メルクはガーダシルフランチャイズで支配を続けていますが、80億米ドルの安全性訴訟と中国での急速なシェア損失を含む前例のない法的および商業的逆風に直面しています。拡大されたバージニア州エルクトン工場と単回接種ガーダシル9製剤への投資は、リーダーシップを守るために設計されています。

GSKはCervarixを通じてコスト中心のニッチを維持し、一方Serum InstituteのCervavacと新たにWHO事前認定を受けた中国系参入者が価格フロアを侵食し、特にLMIC入札で。新興パイプラインでは、2025年8月にFDA優先審査を控えるPrecigenのPRGN-2012のような再発性呼吸器乳頭腫症のための治療遺伝子治療が特徴です。電子医療記録と統合されたデジタル追跡プラットフォームが差別化要因となり、企業がカバレッジ証拠を文書化し、支払者との価値提案を強化できるようにしています。

ホワイトスペースセグメントには、成人男性予防接種、治療用ワクチン、および地域特異的多価製剤が含まれます。複雑な生物学的製剤規制をナビゲートし、段階的価格設定を展開し、地域主導の教育キャンペーンを支援できる供給業者が、2030年までのヒトパピローマウイルスワクチン市場で大きな利益を獲得するでしょう。

ヒトパピローマウイルスワクチン業界リーダー

-

Serum Institute of India Pvt. Ltd.

-

Wantai BioPharm

-

INOVIO Pharmaceuticals

-

Merck & Co., Inc.

-

GSK plc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:台湾は2025年9月から男児への無料HPVワクチン接種を確認し、年間推定90,000人の受益者を見込んでいます。

- 2025年2月:PAHOとスペイン開発機関は子宮頸がん撲滅プログラムの拡大に合意し、ラテンアメリカでの9価ワクチンアクセスを拡大しました。

- 2025年1月:フィリピン保健省は全国90%女性カバレッジを目標とした完全資金によるHPV免疫プログラムを開始しました。

- 2024年11月:メルクは国際パピローマウイルス会議でガーダシル9成人データを発表し、45歳まで性別中立予防接種の根拠を強化しました。

世界ヒトパピローマウイルスワクチン市場レポート範囲

本レポートの範囲では、ヒトパピローマウイルスワクチンはHPV感染を予防するために利用されるワクチンです。HPVは100以上のウイルスのグループで、そのうち13がんを引き起こす可能性があり、子宮頸がんのほぼ全症例がHPVに起因しています。ヒトパピローマウイルスワクチン市場は、タイプ(2価、4価、9価)、適応症(子宮頸がん、肛門がん、陰茎がん、口腔咽頭がん、尖圭コンジローマ、その他)、地域(北米、欧州、アジア太平洋、中東およびアフリカ、南米)によってセグメント化されています。本レポートはまた、世界の主要地域にわたる17か国の推定市場規模と動向をカバーしています。レポートは上記セグメントの価値(米ドル)を提供しています。

| 2価 |

| 4価 |

| 9価 |

| 子宮頸がん |

| 肛門がん |

| 陰茎がん |

| 口腔咽頭がん |

| 尖圭コンジローマ |

| その他 |

| 公的 |

| 私的 |

| 成人 |

| 小児 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他アジア太平洋 | |

| 中東およびアフリカ | GCC |

| 南アフリカ | |

| その他中東およびアフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 |

| ワクチンタイプ別 | 2価 | |

| 4価 | ||

| 9価 | ||

| 適応症別 | 子宮頸がん | |

| 肛門がん | ||

| 陰茎がん | ||

| 口腔咽頭がん | ||

| 尖圭コンジローマ | ||

| その他 | ||

| 流通チャネル別 | 公的 | |

| 私的 | ||

| 年齢層別 | 成人 | |

| 小児 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他アジア太平洋 | ||

| 中東およびアフリカ | GCC | |

| 南アフリカ | ||

| その他中東およびアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

レポートで回答される主要な質問

2030年までのヒトパピローマウイルスワクチン市場の予測価値は?

市場は8.51%のCAGRで成長し、2030年までに135.1億米ドルに達すると予想されます。

LMICにとって単回接種HPVスケジュールが重要な理由は?

単回接種レジメンは追跡訪問を半分に削減し、配送コストを下げることで、医療インフラが限られた環境でのカバレッジを改善します。

ヒトパピローマウイルスワクチン市場で最も急成長しているワクチンタイプは?

9価製剤が最も速い軌道を示し、より広い株保護により2030年まで9.24%のCAGRで拡大しています。

性別中立政策は需要にどのような影響を与えているか?

男児を含むことで適格人口が実質的に倍増し、北米、欧州、そして次第にアジア太平洋での普及を加速しています。

2030年まで最も高い成長ポテンシャルを提供する地域は?

アジア太平洋は最も強い9.22%のCAGRを記録すると予測され、大規模国家プログラムと拡大する国内製造業に牽引されています。

ワクチン流通において私的チャネルはどのような役割を果たしているか?

私的販売店は9.42%のCAGRで最も急成長しているチャネルで、利便性と早期アクセスに対して支払う意思のある中産階級消費者に対応しています。

最終更新日: