人間中心照明市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

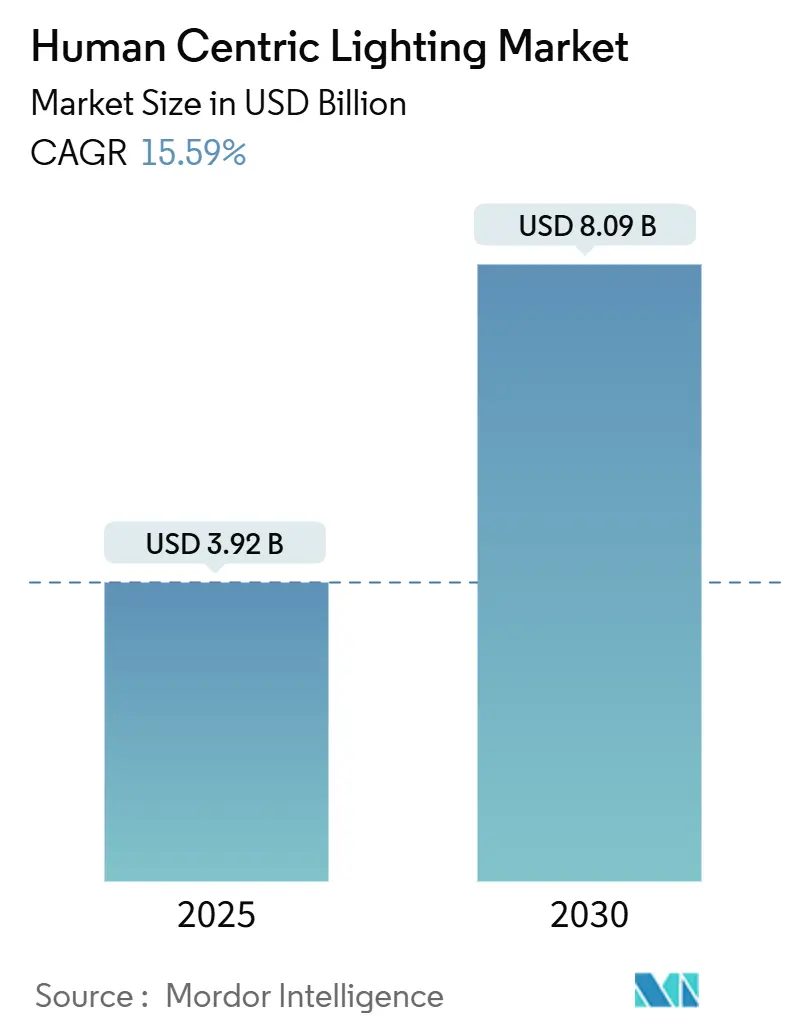

| 市場規模 (2025) | 3.92 十億米ドル |

| 市場規模 (2030) | 8.09 十億米ドル |

| 成長率 (2025 - 2030) | 15.59% CAGR |

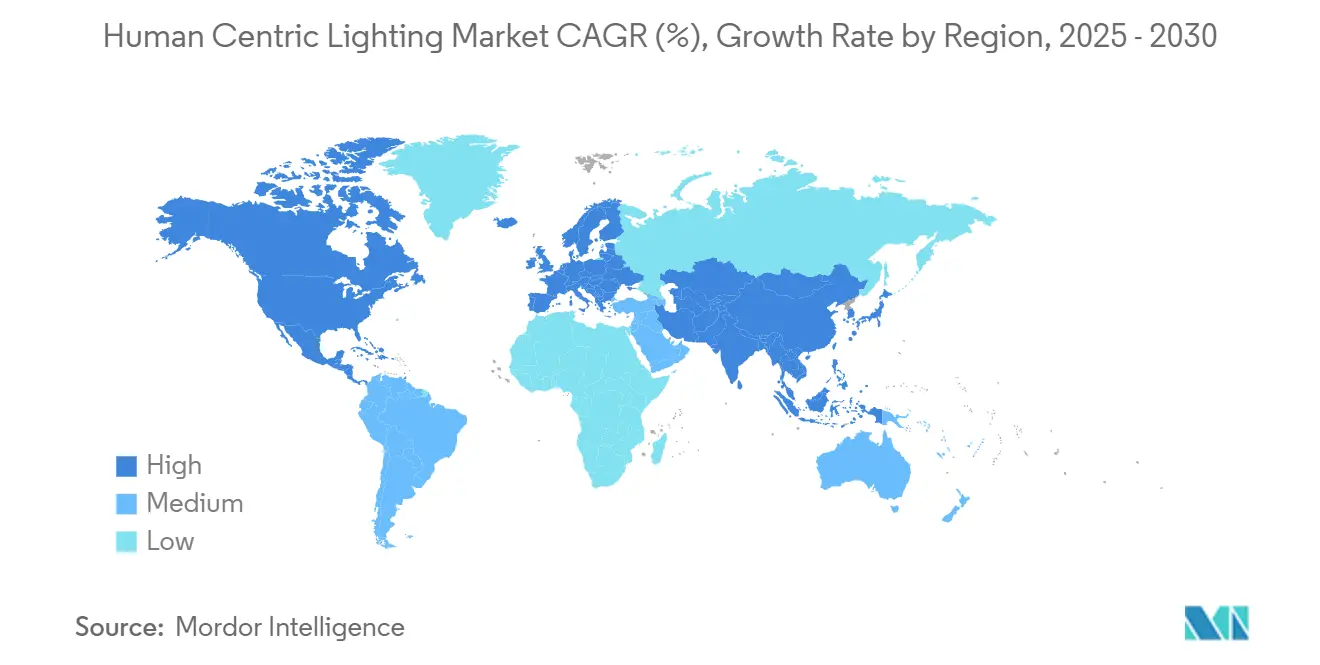

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

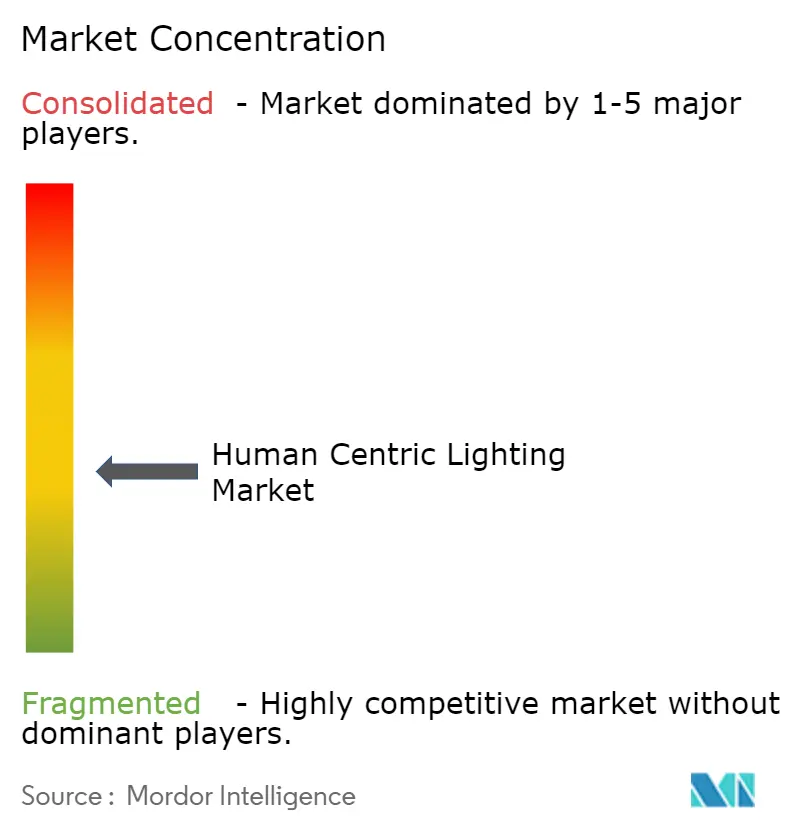

| 市場集中度 | 中 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによる人間中心照明市場分析

人間中心照明市場は2025年に39.2億米ドルと評価され、年平均成長率15.59%で成長して2030年には80.9億米ドルに達すると予測されています。採用は単純な照明から健康、生産性、快適性を向上させる生体調律システムへとシフトしています。調光可能なスペクトラムとIoTベースの制御を備えた先進的なLEDプラットフォームにより、照明はオフィス、病院、家庭にわたる戦略的なウェルネスレバーに変わりました。2024年にヨーロッパが37.4%のシェアで普及を主導したのは、企業が厳格な職場ウェルビーイング規則に対応したためであり、一方アジア太平洋地域は急速なLED価格下落と光と健康の関連性に対する認識の高まりを背景に最も急速な拡大を記録しました。ハードウェア、ソフトウェア、メンテナンスをバンドルしたサブスクリプションモデルの需要が加速しており、メラノピック等価昼光照度(mEDI)などの科学的指標の登場により、性能主張に新たな明確性がもたらされています。

主要レポート要点

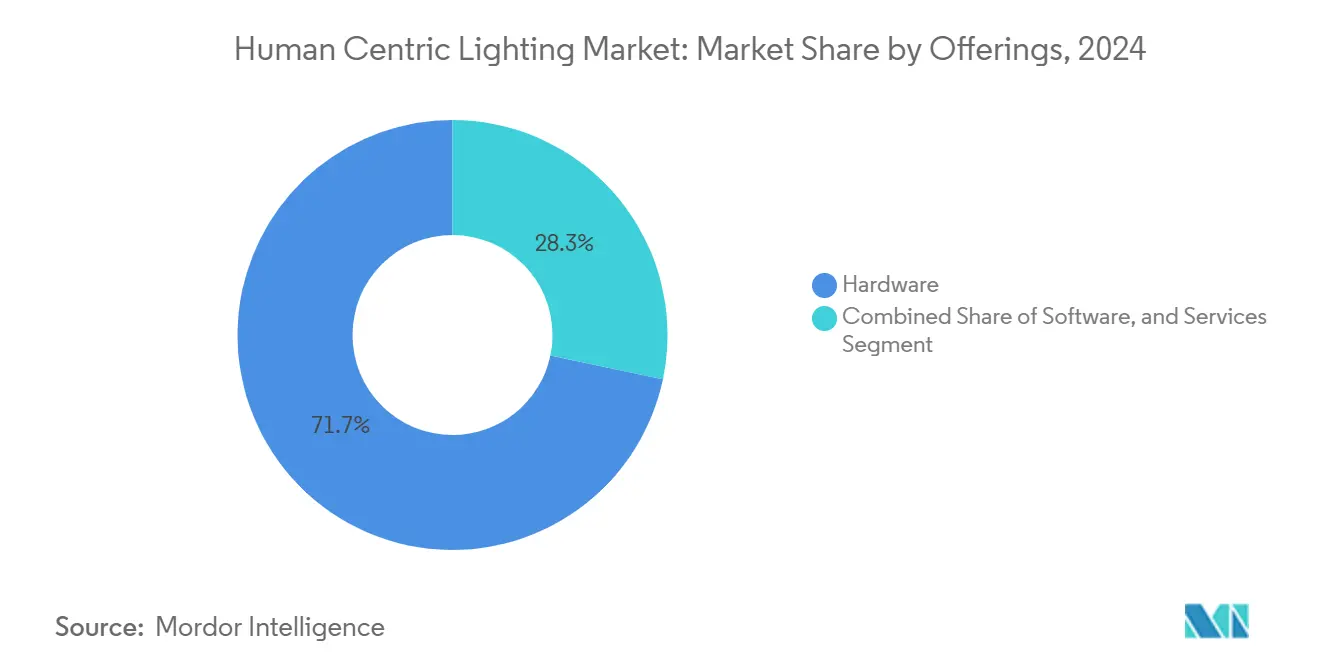

- 提供形態別では、ハードウェアが2024年の人間中心照明市場シェアの71.7%を占め、サービスは2030年まで年平均成長率23.4%で拡大しています。

- 設置タイプ別では、改修が2024年の人間中心照明市場規模の60.4%を占め、新設工事は2030年まで年平均成長率18.2%で成長しています。

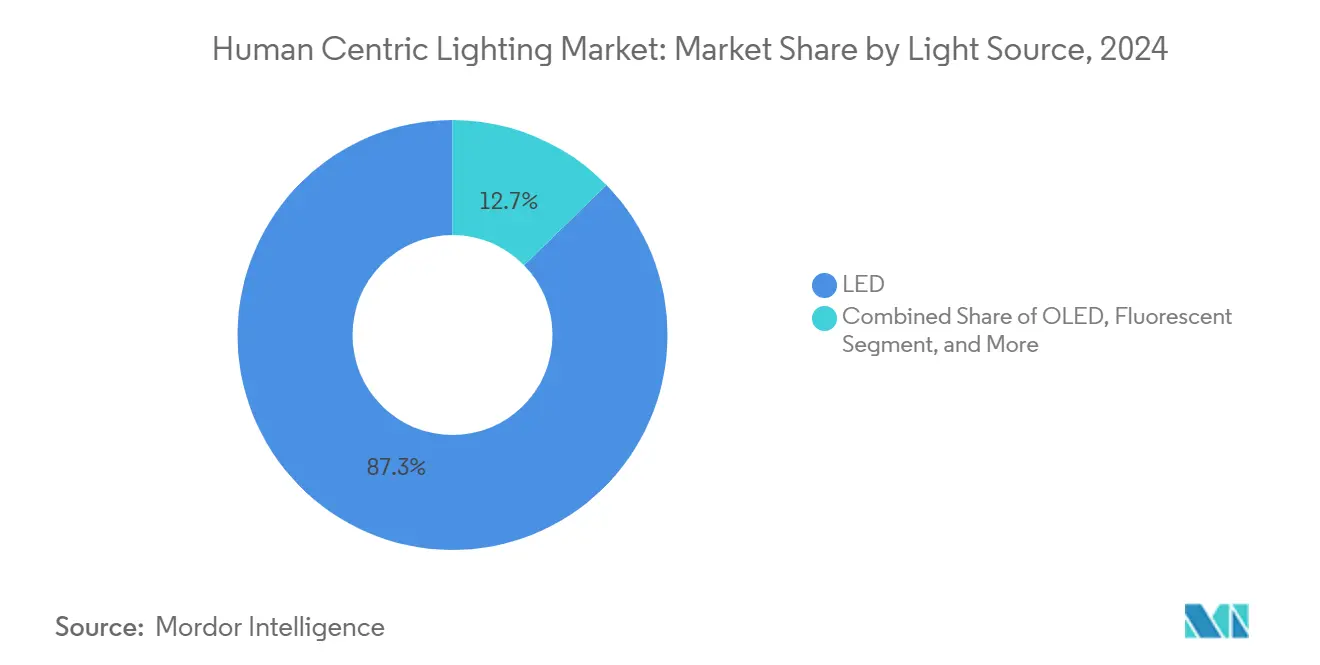

- 光源別では、LEDが2024年に87.3%の売上シェアで優勢を占め、OLEDは2030年まで年平均成長率23.7%で拡大すると予測されています。

- 器具タイプ別では、トロファーとパネルが2024年に30.2%の売上シェアで首位に立ち、一方吊り下げ型照明器具は2025-2030年の期間中に年平均成長率18.7%で成長する予定です。

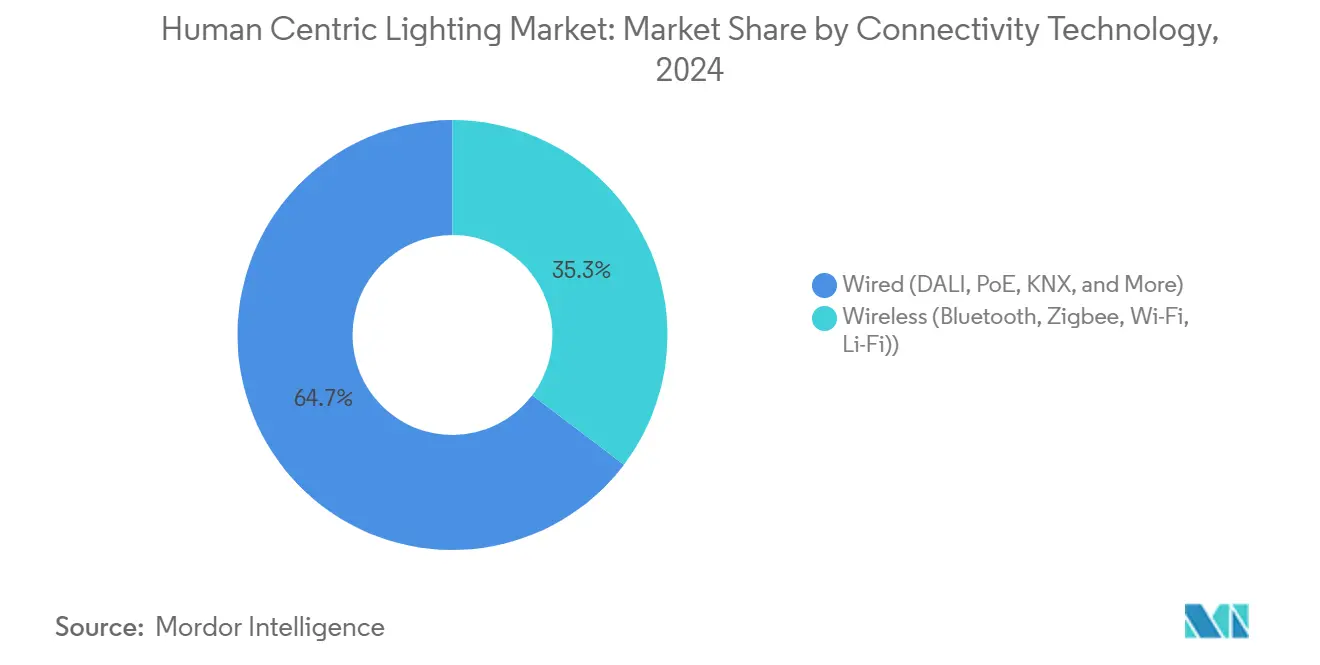

- 接続性別では、有線システムが2024年に64.7%のシェアを獲得し、無線技術は2030年まで年平均成長率21.5%を記録する見込みです。

- 用途別では、商業空間が2024年の人間中心照明市場規模の54.1%を占め、医療施設は2030年まで年平均成長率17.4%で上昇しています。

- 地域別では、ヨーロッパが2024年の人間中心照明市場シェアの37.4%を占め、一方アジア太平洋地域は2025-2030年の期間で地域別年平均成長率20.1%の最も急峻な成長を示しています。

世界の人間中心照明市場動向とインサイト

推進要因影響分析

| 推進要因 | (~)% 年平均成長率予測への影響 | 地理的関連性 | 影響時期 |

|---|---|---|---|

| 職場ウェルビーイング義務化 | +3.2% | ヨーロッパ;北米への波及 | 中期(2-4年) |

| エネルギーポジティブ建物規制 | +2.8% | 北米;ヨーロッパでパターンが出現 | 中期(2-4年) |

| 改修を可能にするLED価格下落 | +2.5% | アジア太平洋;世界的影響 | 短期(≤ 2年) |

| 概日リズム対応医療照明需要 | +2.1% | 世界;ヨーロッパと北米で最強 | 中期(2-4年) |

| 北欧自治体でのスマートシティパイロット | +1.9% | 北欧;西ヨーロッパと北米に拡大 | 中期(2-4年) |

| Lighting-as-a-Service収益モデル | +1.7% | 北米とヨーロッパが先行;世界規模で拡大 | 長期(≥ 4年) |

| 情報源: Mordor Intelligence | |||

ヨーロッパでの職場ウェルビーイング義務化の加速

ヨーロッパの政策は基本的な労働安全を超えて総合的なウェルビーイングに移行し、オフィスでの調光可能照明の急速な採用を促しています。オックスフォード大学の研究では、従業員のウェルビーイングスコアの向上と財務パフォーマンスの向上との関連が示され、事業上の根拠が強化されました[1]Jan-Emmanuel De Neve, "Workplace Wellbeing and Firm Performance," wellbeing.hmc.ox.ac.uk。EU給与透明性指令は企業開示を環境品質を含むよう拡大し、照明をより厳密な監視下に置きました。現場研究では、適切なスペクトラム調整がオフィスパイロットで欠勤を4.5%削減し、創造的アウトプットを15%向上させたことが示されています , alconlighting。企業は現在、照明アップグレードをウェルビーイングと持続可能性の二重レバーとして捉え、新規プロジェクトや大規模改修において人間中心システムの仕様決定を加速させています。

北米でのエネルギーポジティブ建物に向けた規制推進

米国は2035年までに建物部門の温室効果ガス排出量を65%削減することを目標とし、先進的な照明制御を重要なレバーとして位置づけています[2]U.S. Department of Energy, "Decarbonizing the U.S. Economy by 2050," energy.gov。最近連邦政府支援住宅に採用された2021年国際エネルギー保全コードは、統合照明と制御に報酬を与える厳格な効率要件を課しています federalregister.gov。ネットワーク化システムはLEDのみのアップグレードと比較して49%のエネルギー節約を実現し、脱炭素化と居住者のウェルビーイング目標の両方を満たしています 。設計者は建物全体のパフォーマンス指標を満たすために、昼光と占有センサーと併せて概日リズム対応照明器具をますます指定するようになっています。

アジアでの改修を可能にする急速なLED価格下落

LED部品価格は急激に下落し、調光可能白色機能が予算制約のあるプロジェクトの手の届く範囲に入りました obals。中国、インド、東南アジア全体の商業施設では、定期的な改修時に既存の器具を概日リズム対応モジュールに改修するようになっています。メーカーはウェルネス効果を確立されたエネルギー節約の物語とバンドルし、グリーンビルディングプログラムからの資金調達を解除しています。人間中心アップグレードのコストパリティは、生産性向上が電力削減と複合する24時間365日稼働施設で最も説得力があります。

概日リズム対応医療照明の需要

病院は患者の生体リズムと同期する動的スペクトラムを採用しています。臨床試験では、概日リズム対応照明下での回復時間の短縮と投薬エラーの減少が報告されています cooperlighting。BioUpなどのソリューションはメラノピック昼光効率を42%向上させ、患者室とナースステーションで測定可能な生物学的効果を提供しました。標準化団体はメラノピック指標を参照し始めており、施設管理者が健康アウトカムデータで資本支出を正当化できるようになっています。医療部門の証拠基盤の拡大により、長期ケア、行動医学、外来設定での複製が促進されています。

阻害要因影響分析

| 阻害要因 | (~)% 年平均成長率予測への影響 | 地理的関連性 | 影響時期 |

|---|---|---|---|

| ベンダープロトコル間の相互運用性ギャップ | -2.3% | 世界;大規模商業ポートフォリオで顕著 | 中期(2-4年) |

| 人的要因検証の高い複雑性 | -1.8% | 世界全体;重工業設定で最も深刻 | 中期(2-4年) |

| 新興市場での設置技術者不足 | -1.5% | アジア太平洋、中東、アフリカ、南米 | 短期(≤ 2年) |

| 大規模住宅プロジェクトのROI不確実性 | -1.2% | 世界;価格敏感経済でより鮮明 | 長期(≥ 4年) |

| 情報源: Mordor Intelligence | |||

ベンダープロトコル間の限定的相互運用性

断片化した制御標準により統合コストが上昇し、マルチサイト展開が遅れています。米国エネルギー省の研究では、接続照明のパフォーマンスを阻害する持続的な用語と通信の不一致が見つかりました。建物所有者はしばしばベンダーロックインに直面するか、システムライフサイクル全体で複雑さを追加するゲートウェイに資金を提供しなければなりません。DALI-2認証プログラムは、SiemensのKNX/DALIゲートウェイで見られるように、プラグアンドプレイ操作の見通しを改善します。[3]Siemens AG, "Siemens Facilitates Implementation of Human Centric Lighting," assets.new.siemens.comしかし、統一された世界標準は依然として捉えどころがなく、大量調達とクロスポートフォリオ分析を制約しています。

新興経済国での不適切な設置技術者スキルセット

人間中心照明には、スペクトラム調整、センサーキャリブレーション、概日リズムプロトコル設計における試運転専門知識が必要です。業界団体は、特に成熟市場外での認定照明制御プロフェッショナルの不足を指摘しています。カリフォルニアの訓練イニシアチブは必要な投資を示しています:2022年から2024年の間に655人の電気技師が上級コースを完了しました。[4]California Energy Commission, "California Advanced Lighting Controls Training Program - Automated Demand Response," energy.ca.gov同等のプログラムは高成長地域では希少で、パフォーマンスとROIを損なう設置エラーにつながっています。スキルギャップは、レガシー配線と制御が追加の複雑さを生み出す改修で最も深刻です。

セグメント分析

提供形態別:サービスがハードウェア成長を上回る

ハードウェアは2024年売上の71.7%に貢献し、スペクトラム調整を可能にする照明器具、ドライバー、センサーに支えられました。資金調達モデルが進化するにつれ、顧客は機器、ソフトウェア、メンテナンスをバンドルした成果ベース契約をますます好むようになっています。サブスクリプションモデルは初期資本を削減し、実現された利益とコストを一致させます。いくつかの多国籍プロバイダーは現在、複数年サービス契約の下で照明パフォーマンス指標を保証しています。従って人間中心照明市場は、資産軽量企業戦略に訴求する継続収益ストリームに向けて転換しています。

サービス売上は2030年まで年率23.4%で上昇すると予測され、人間中心照明市場で最も急速に成長するコンポーネントとなります。プロバイダーは設置をリモート監視し、クラウド分析によりシーンを最適化し、エアアップデートでファームウェアを更新し、ウェルビーイング標準への継続的なコンプライアンスを確保します。このデータ駆動型アプローチはクライアント定着率を強化し、空気品質と空間使用分析のクロスセリング経路を開きます。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

設置タイプ別:新設工事が勢いを増す

改修は2024年に60.4%のシェアを占めたのは、組織が既存施設をアップグレードして即座のウェルビーイングとエネルギー向上を獲得するためでした。これらのプロジェクトは最小限の構造変更でクイックウィンを提供し、概日リズム調整照明への信頼を強化しました。しかし、建築家は現在、建築プログラムの早い段階でスペクトラム設計を組み込んでいます。その結果、新設工事は2030年まで年平均成長率18.2%で成長し、改修成長を上回ると予測されています。

設計段階での人間中心照明の統合により、HVAC、遮光、ファサードシステムとの総合的な調整が可能になります。照明器具レベルの照明制御は、試運転を簡素化し、詳細なパーソナライゼーションをサポートする自己完結型ノードを作成します。統合HVACと照明制御の研究では、概日リズム目標を維持しながら照明エネルギー使用量が69%削減されました。このような向上により、グリーンビルディング認証における動的照明の包含が強化されます。

光源別:OLEDが成長リーダーとして浮上

LED技術は優れた効率、耐久性、制御性により2024年売上の87.3%を提供しました。これは人間中心照明市場のバックボーンであり続けますが、OLEDは拡散グロー、低グレア、柔軟なフォームファクターによりシェアを獲得しています。OLED売上は2030年まで年平均成長率23.7%で上昇すると予測されています。

量子ドット蛍光体の進歩により、効率を犠牲にすることなく概日リズム関連シアン出力が改善されます。メーカーはまた、より高いメラノピック対フォトピック比を持つLEDチップ・オン・ボードラインを発売し、生物学的インパクトを向上させています。これらのアップグレードはLEDリーダーシップを維持しながら、表面均一性と設計の自由度が重要視されるプレミアムアプリケーションにおいてOLEDパネルとの共存を可能にします。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

器具タイプ別:吊り下げ型照明器具がイノベーションを牵引

トロファーとパネルは2024年売上の30.2%を提供し、オフィスと学校での遍在性を反映しています。これらは調光可能白色またはRGBWモジュールへの直接的なアップグレード経路を提供します。しかし、吊り下げ型照明器具は最も高い成長率である年平均成長率18.7%を示しているのは、概日リズム刺激に重要な水平および垂直照度のバランスを取る間接配光を可能にするためです。

三次元印刷は器具製造を再構築しています。主要ブランドは現在、吊り下げ型照明器具をオーダーメイドで印刷し、材料廃棄物を削減しながら幾何学、光学、光出力を調整しています。この柔軟性は、人間中心パフォーマンスとともに独特の美学を求める建築家をサポートし、対応可能な需要を拡大します。

接続技術別:無線システムが範囲を拡大

DALIとKNXが牽引する有線システムは、ミッションクリティカル環境での信頼性により2024年売上の64.7%を獲得しました。しかし、無線プロトコルは簡素化された設置と改修での低い労働コストに後押しされ、年平均成長率21.5%で進展しています。1,000以上の照明器具を超える施設での大規模Bluetoothメッシュ展開は、遅延とセキュリティに関する懸念を払拭し、安定性を実証しています lighting。

オープンプロトコルゲートウェイは、ビルディングオートメーションおよび占有分析プラットフォームとの統合を促進します。SiemensのDALI-2認定ゲートウェイは、制御忠実度を損なうことなくマルチベンダー相互運用性をいかに達成できるかを示しています。無線採用は、ダウンタイム制約が非侵入的アップグレードを支持する第三次教育とホスピタリティサイトで最も強いです。

用途別:医療施設がイノベーションを推進

商業オフィスは2024年売上の54.1%を構成し、照明品質、生産性、従業員定着率間の十分に文書化された関連性に支えられています。それでも、医療が最も急速に上昇する最終用途であり、2030年まで年平均成長率17.4%で成長しています。病院は患者病棟とナースステーションを自然な概日リズムサイクルと整合させるため動的スペクトラムを展開しています。臨床研究では、回復時間、再入院、疲労関連エラーの測定可能な減少が記録されています cooperlighting。

教育設定は学生の注意力を高めるため人間中心アップグレードを拡大しています。産業操業者は夜勤中の事故を減らすため概日リズム対応スキームを追求しています。住宅需要はROIの定量化がより困難であるため初期段階にとどまっていますが、プレミアム住宅建設業者はスマートホームスイートに睡眠最適化照明を統合しています。

地域分析

ヨーロッパは強固な労働者ウェルビーイング規制と自治体スマート照明プログラムに推進され、2024年に37.4%のシェアで人間中心照明市場を主導しました。コペンハーゲンの18,800光点の改修は55%のエネルギー節約を実証し、安全性と建設の知覚を改善しました。建物パフォーマンスに関するEU指令は最低照明基準を引き続き引き上げており、業界団体Lighting Europeは人間中心ソリューションが地域の総照明需要の7%に達する可能性があると推定しました。

アジア太平洋地域は都市化と調光可能LEDの価格下落に推進され、2025年から2030年にかけて年平均成長率20.1%で拡大しています。中国はホスピタリティと企業部門でプレミアム設置を先導し、照明品質を活用してゲストとテナント体験を差別化しています 。国際金融公社は2035年までに新興アジア市場全体で1.5兆米ドルのグリーンビルディング投資を予測し、概日リズム対応照明にとって肥沃な土壌を作り出しています。労働力訓練と相互運用性障壁がペースを抑制しますが、上昇トレンドを変えることはありません。

北米は建物脱炭素化義務の下で堅調な勢いを示しています。エネルギー省は商業不動産での電力需要削減の主要手段として先進照明を位置づけています 、ユーティリティはAmerenイリノイプログラムに例示されるように、市場変革イニシアチブを通じて照明器具レベル制御を促進し、リベートを接続照明採用にリンクしています aceee。カナダの管轄区域は同様の軌道をたどり、ウェルネス指標をエネルギーコード更新に混合しています。

競争環境

人間中心照明業界は適度な集中を特徴としています。Signify、ams OSRAM、Acuity BrandsはグローバルチャネルとR&D規模を活用してプラットフォームベースエコシステムを導入しています。Signifyは2022年までに1億1400万個の接続光点を報告し、サービスアップセルのインストールベースレバレッジを強調しています。BIOS Lightingなどの専門企業はスペクトラム科学に焦点を当て、Lumiledsなどの半導体サプライヤーと提携して製品化を加速させています。

競争は健康と効率効果を証明するソフトウェアと分析に向かってシフトしています。ベンダーはメラノピック露光とエネルギーデータを単一インターフェースで視覚化するクラウドダッシュボードを通じて差別化を図っています。知的財産ポートフォリオは現在、器具ハードウェアよりもアルゴリズムと生物学的検証プロトコルを重視しています。スタートアップは教育と睡眠健康でのニッチ機会をターゲットとし、一方既存企業は能力ギャップを埋める買収とベンチャー投資を通じて拡大しています。

オープン標準支持は戦略的戦場となっています。DALI-2、Bluetooth Mesh、API開放性をサポートする企業はマルチベンダープロジェクトへの優先的アクセスを獲得します。HVACとセキュリティシステムとのシームレス統合能力は顧客粘着性を高め、総所有コストを削減します。市場が成熟するにつれ、総合的なサービススイートを持つ企業がプレミアムマージンを獲得すると予想されます。

人間中心照明業界リーダー

-

Signify Lighting NV

-

OSRAM GmbH

-

Glamox SA

-

Zumtobel Group AG

-

Hubbell Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Lextar ElectronicsはRf 94とRg 99に達するSolar White LEDを特徴とし、自然太陽光を模倣する先進的な人間中心照明ソリューションを発売しました。

- 2025年5月:SignifyはFormula 1ドライバーの睡眠品質に対する概日リズム照明の効果に関する研究を発表し、NatureConnect、BioUp、Interact Circadianを含むソリューションを強調しました。

- 2025年3月:InventronicsはマドリードのFernandez Molina Officesで人間中心照明アップグレードを完了し、DALI PRO 2 IoT制御を使用してWELLとLEEDプラチナベンチマークを満たしました。

- 2025年2月:Signifyの2024年年次報告書は接続照明ベースが1億4400万光点に成長したことを示し、Bloomboxオフィス照明とUltraEfficient屋外照明器具などの製品発売を詳述しました。

世界の人間中心照明市場レポート範囲

概日リズムは環境、生物、細胞レベルで生体システムと密接に関連しています;これらは24時間サイクルに従う身体的、精神的、行動的変化です。光はサイクルに影響を与える要因の一つであり、人間中心照明ソリューションはこの概念の周りに構築されています。レポートはタイプ別にソリューションをセグメント化しています;ハードウェアにはLEDモジュール、センサー、コントローラー、タッチパネル、スイッチなどが含まれます。ソフトウェアセグメントにはコントローラーアプリケーション、AI、およびハードウェアフレームワーク上で使用されるその他のソフトウェアが含まれます。

| ハードウェア |

| ソフトウェア |

| サービス |

| 新設工事 |

| 改修工事 |

| LED |

| OLED |

| 蛍光灯 |

| その他 |

| ダウンライト |

| トロファーとパネル |

| 吊り下げ型照明器具 |

| リニアストリップとラップ |

| その他 |

| 有線(DALI、PoE、KNXなど) |

| 無線(Bluetooth、Zigbee、Wi-Fi、Li-Fi) |

| 商業 | オフィスと企業 |

| 小売と スーパーマーケット | |

| ホスピタリティ | |

| 医療施設 | |

| 教育機関 | |

| 産業 | 製造プラント |

| 倉庫と物流 | |

| 住宅 | |

| 公共インフラとスマートシティ |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 北欧(デンマーク、スウェーデン、ノルウェー、フィンランド) | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| 東南アジア | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東 | 湾岸協力会議諸国 |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| 提供形態別 | ハードウェア | |

| ソフトウェア | ||

| サービス | ||

| 設置タイプ別 | 新設工事 | |

| 改修工事 | ||

| 光源別 | LED | |

| OLED | ||

| 蛍光灯 | ||

| その他 | ||

| 器具タイプ別 | ダウンライト | |

| トロファーとパネル | ||

| 吊り下げ型照明器具 | ||

| リニアストリップとラップ | ||

| その他 | ||

| 接続技術別 | 有線(DALI、PoE、KNXなど) | |

| 無線(Bluetooth、Zigbee、Wi-Fi、Li-Fi) | ||

| 用途別 | 商業 | オフィスと企業 |

| 小売と スーパーマーケット | ||

| ホスピタリティ | ||

| 医療施設 | ||

| 教育機関 | ||

| 産業 | 製造プラント | |

| 倉庫と物流 | ||

| 住宅 | ||

| 公共インフラとスマートシティ | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧(デンマーク、スウェーデン、ノルウェー、フィンランド) | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| 東南アジア | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東 | 湾岸協力会議諸国 | |

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要質問

人間中心照明市場の現在の規模は?

人間中心照明市場は2025年に39.2億米ドルに達し、2030年には80.9億米ドルに達すると予測されています。

今日、売上に最も貢献するセグメントは?

ハードウェアが2024年売上の71.7%を占めているのは、照明器具、ドライバー、センサーが概日リズム調整システムの不可欠な構成要素であり続けるためです。

ヨーロッパが採用で先行している理由は?

厳格な職場ウェルビーイング規制、都市規模のLED改修、積極的な企業持続可能性目標により、ヨーロッパは2024年に37.4%のシェアを獲得しました。

アジア太平洋地域の成長はどの程度速いか?

アジア太平洋地域は2025年から2030年の間に年平均成長率20.1%を記録すると予測されており、LED価格下落が大規模改修を刺激するため、全地域で最高となります。

より広範な展開を遅らせる障害は?

制御プロトコル間の相互運用性ギャップと新興経済国での訓練された設置技術者の不足が初期コストを上昇させ、試運転を遅らせています。

最も急速に成長すると予想される器具カテゴリーは?

吊り下げ型照明器具は年平均成長率18.7%で拡大すると予測されているのは、その直接間接配光がバランスの取れた概日リズム照明をサポートするためです。

最終更新日: