世界の痔治療機器市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

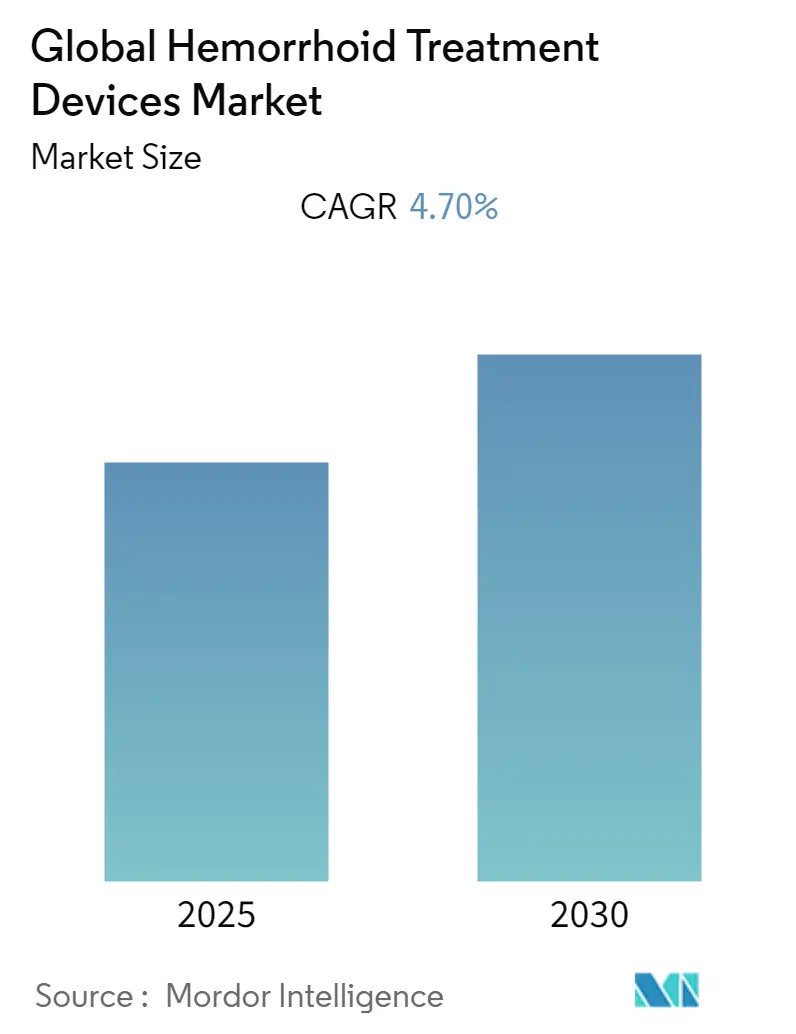

| 市場規模 (2025) | 1.28 十億米ドル |

| 市場規模 (2030) | 1.67 十億米ドル |

| 成長率 (2025 - 2030) | 10.95% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence による世界の痔治療機器市場分析

痔治療機器市場規模は2025年に12億米ドルとなり、2030年には24億5千万米ドルに達すると予測され、期間中4.88%のCAGRで成長します。成長は高齢化人口、世界的な外来治療への移行、および回復時間の短縮と全体的な治療コストの削減を実現する低侵襲技術の迅速な導入によって促進されています。AI誘導内視鏡、ドプラー誘導結紮、およびレーザー痔核形成術は治療の選択肢を拡げ、医師がより早期に介入し、術後の痛みを軽減し、長期的な結果を改善することを可能にしています。医療費支払者は外来手術を積極的に償還するため、プロバイダーは安全性や有効性を損なうことなく、より低コストで標準化された大容量治療を提供できる外来手術センターを優先しています。一方、既存メーカーは感染管理政策と環境指針に適合する技術差別化、持続可能性、および使い捨て設計に集中しています。

主要レポートのポイント

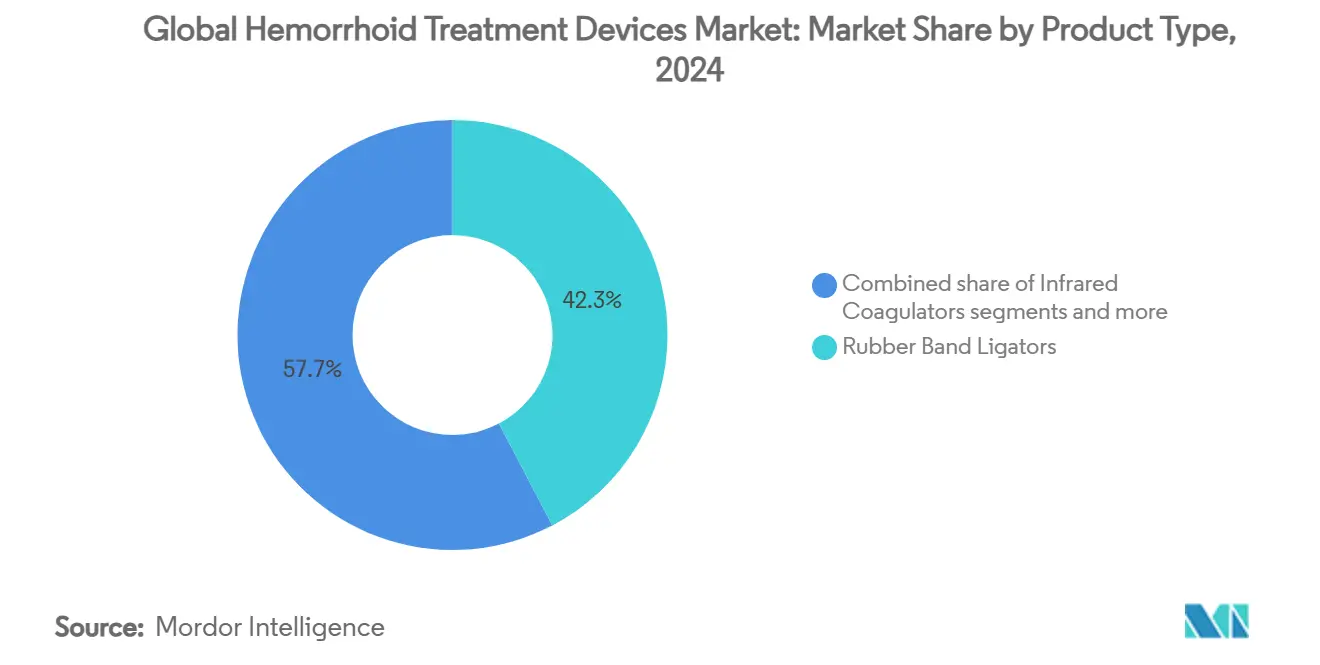

- 製品タイプ別では、ゴムバンド結紮器が2024年の痔治療機器市場シェアの42.32%を占め、一方ドプラー誘導結紮システムは2030年まで6.46%のCAGRで拡大すると予測されています。

- 手術設定別では、内視鏡結紮が2024年の痔治療機器市場規模の58.01%のシェアを占め、2030年まで6.91%のCAGRで成長しています。

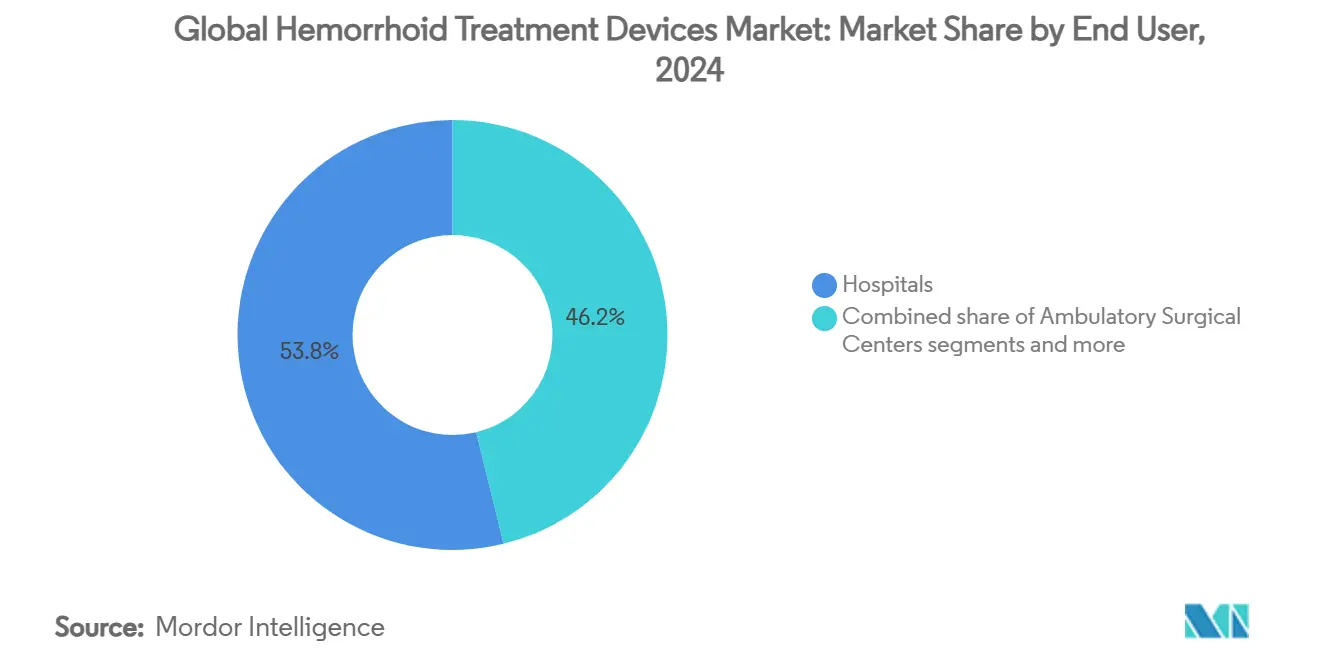

- エンドユーザー別では、病院が2024年に53.82%の収益シェアを占め、一方外来手術センターは2030年まで7.41%の最高予測CAGRを記録しました。

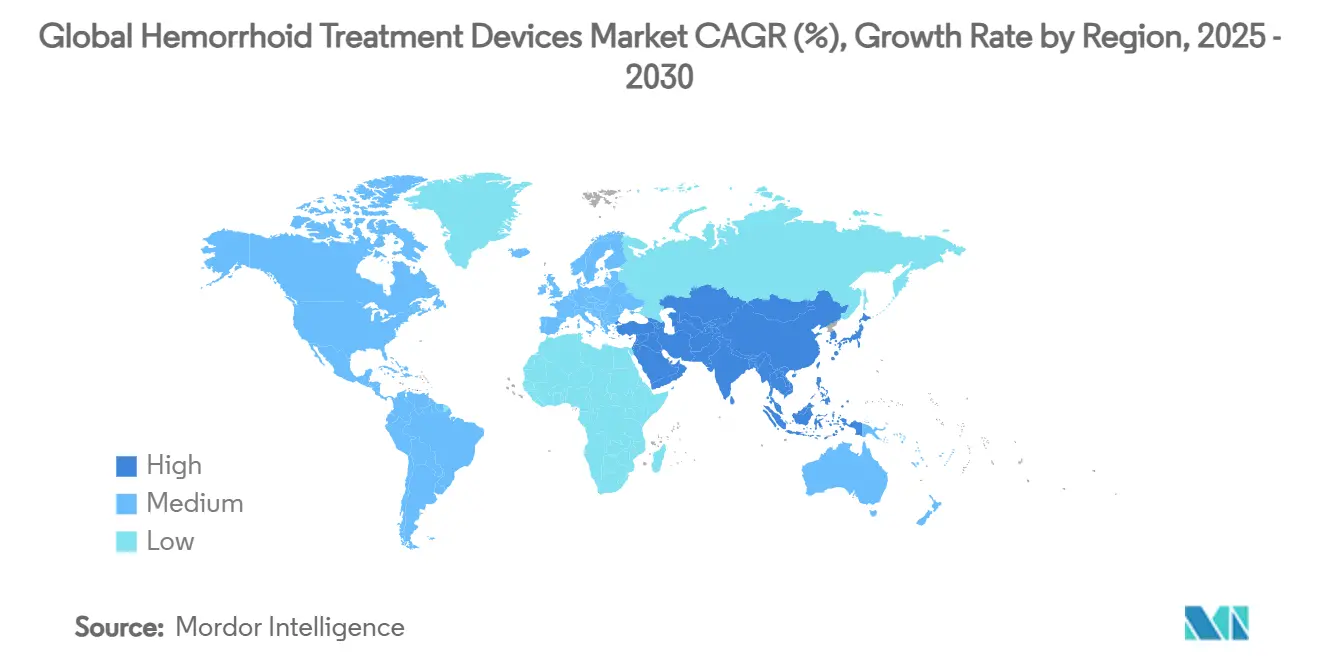

- 地域別では、北米が2024年に42.23%のシェアでリード、アジア太平洋は2025年から2030年の間に7.93%のCAGRで拡大すると予測されています。

世界の痔治療機器市場の動向と洞察

ドライバー影響分析

| ドライバー | (~) CAGR予測への影響率 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 早期疾患における精密診断の普及 | +2.1% | 世界的、北米・EUで早期収益 | 中期(2-4年) |

| HR陽性サブセグメントにおけるPARP阻害薬の承認拡大 | +1.8% | 北米・EU中心、APACに波及 | 短期(≤2年) |

| 抗体薬物複合体の償還拡大 | +1.5% | 北米・EU、段階的APAC導入 | 中期(2-4年) |

| 術前療法の導入拡大(主流化) | +1.2% | 世界的、高所得地域で加速 | 長期(≥4年) |

| 腫瘍非特異的試験設計によるパイプライン加速 | +0.9% | 世界的、北米の規制革新主導 | 長期(≥4年) |

| AI誘導試験マッチングプラットフォームによる登録改善 | +0.6% | 北米・EU、APACで新興 | 中期(2-4年) |

| 情報源: Mordor Intelligence | |||

症候性痔核の有病率上昇

2024年に約1,000万人のアメリカ人が症候性痔核の治療を求め、これは成人人口の約5%に相当します。50歳以降発生率が急激に上昇するため、人口高齢化により持続的な患者プールが保証されます。座位での作業パターン、高脂肪食、肥満の増加により、特に高度な治療が容易に利用できる都市部において症状の重症度が増加しています。新興経済国が高齢化し、同様のライフスタイルを採用するにつれ、これらの地域の疫学的曲線は先進市場のそれをなぞることが予想されます。これらの要因が一体となって、痔治療機器市場の継続的拡大を支える広範で予測可能な需要基盤を下支えしています。

低侵襲外来手術への選好

支払者と患者の双方が回復を短縮し一泊入院を避ける手術を好みます。Medicareは主要な痔結紮コードを償還し、プロバイダーにとって外来治療を財政的に魅力的にしています。2024年の症例シリーズにおけるレーザー痔核形成術患者は4日目までに痛みや出血を報告せず、開放手術と比較してより早い回復を強調しています。外来手術センターは専門スタッフと高スループットワークフローを組み合わせ、ボリュームの成長するシェアを獲得しています。これらの傾向は全体として入院設定からの移行を加速し、高度機器への安定した需要を強化しています。

技術的進歩(ドプラー誘導結紮、AI内視鏡)

リアルタイム画像、埋め込みセンサー、人工知能の統合により精度が向上し、合併症リスクが低下します。THD Revolutionは高感度ドプラーと人間工学的LED照明を結合し、外科医が供給血管を迅速に特定し再発率を減少させることを可能にします。CADDIEなどのAI駆動大腸内視鏡システムは腺腫検出を標準HD視覚化下の46.3%から58.7%に改善します。単一プラットフォーム上での診断と治療の収束により手術時間が短縮され、トレーニングが簡素化され、医師の導入が拡がり、それにより痔治療機器市場を前進させています。

アジア太平洋地域の医療費支出増加

アジア太平洋全域の政府は保険適用を拡げ、機器承認を迅速化し続けています。中国の2024年医療機器法は平均審査時間を短縮し透明性を向上させ、外国の市場参入を容易にしました。インドの新マーケティング行動規範は倫理的プロモーションを促進し、堅固なコンプライアンス枠組みを持つ既存メーカーに競争優位性を与えています。可処分所得の上昇に伴い、地域の高齢者は局所治療薬に頼るよりも介入治療を求める意欲が高まっています。これらのダイナミクスは地域需要の長期的な押し上げを生み出し、アジア太平洋を痔治療機器市場の最も急成長地域として位置づけています。

制約影響分析

| 制約 | (~) CAGR予測への影響率 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| TNBC免疫療法資産の高い脱落率 | -1.4% | 世界的、特に北米パイプラインに影響 | 短期(≤2年) |

| 地域医療設定でのADCのコスト効果への懸念 | -1.1% | 北米・EU、APACで新興 | 中期(2-4年) |

| 低所得市場でのバイオマーカー検査率の限定 | -0.8% | APAC、MEA、ラテンアメリカ | 長期(≥4年) |

| 併用レジメンに対する新興支払者圧力 | -0.7% | 北米・EU、世界的に拡散 | 中期(2-4年) |

| 情報源: Mordor Intelligence | |||

発展途上市場での限定的償還

多くの新興経済国では、保険予算が感染症と母体保健を優先するため、痔の介入はしばしば自己負担となります。ドプラー誘導やレーザーシステムの高額な価格は低所得患者の手の届かないところにあり、裕福な都市住民が高度な治療にアクセスする一方で農村人口は保存的管理に依存する二層市場につながります。このギャップは全体的な設置基盤の成長を抑制し、臨床医間でのトレーニング普及を遅らせ、痔治療機器市場の長期CAGRを抑制します。

OTC局所製品による機器導入の遅延

広く宣伝されているクリーム剤や坐薬は手術費用の何分の一で即座の軽減を約束するため、多くの患者は医師に相談する前に何ヶ月も自己治療を行います。反復的な局所使用は最終的により複雑な介入を必要とするgrade IIIまたはIV疾患への進行を隠蔽し、臨床負担とコストを上昇させる可能性があります。これらのOTCオプションは薬局にとって収益性があり患者にとって便利であるため、機器メーカーは症状発症から決定的治療への道筋を加速するために患者教育に投資しなければなりません。この認識ギャップが狭まるまで、痔治療機器業界は手術ボリュームに対する適度な逆風に直面します。

セグメント分析

製品タイプ別:精度がドプラーシステムの普及を促進

ゴムバンド結紮器は何十年にわたる臨床的親しみやすさ、低い単位コスト、最小限の資本要件を反映して、2024年の痔治療機器市場シェアの42.32%でボリュームリーダーのままでした。しかし、ドプラー誘導結紮システムは、外科医が再発を抑制するリアルタイム血管局在に移行することで、2030年まで6.46%のCAGRでより早い成長軌道にあります。THD Revolutionプラットフォームは統合画像、直感的コントロール、無菌最適化アクセサリーでこの変化を例示しています。赤外線凝固器と硬化療法注入器は組織温存が最重要であるgrade IおよびII疾患で関連性を維持しています。バイポーラプローブは選択された患者群に対象化された熱エネルギーを供給し、一方凍結療法機器は使い捨て品がコスト上禁止的である地区でニッチな用途を見つけています。持続可能性規則が厳しくなるにつれ、生産者は感染管理と環境影響のバランスを取るバイオポリマーハウジングと使い捨てキットを探求しています。このような設計革新はエントリーレベル結紮器の価値提案を保持しながら、カテゴリーをより高いマージン領域に押し上げることが期待されています。

注記: レポート購入時にすべての個別セグメントのセグメントシェアが利用可能

手術設定別:内視鏡プラットフォームがリーダーシップを拡張

内視鏡結紮は診断視覚化と治療を組み合わせ、2024年収益の58.01%を獲得しました。キャップ支援、AI支援技術は痛みのないバンド配置、迅速なターンオーバー、ほぼ90%の症状解決を提供するため、消化器専門医の間で選好を得ています。内視鏡プラットフォーム向けの痔治療機器市場規模は、ポリープ認識を改善し偽陽性を9%削減するMedtronicのColonPROなどのソフトウェアアップグレードに推進されて6.91%のCAGRで拡大すると予想されます。非内視鏡外来アプローチは依然としてリソースが限られたクリニックにアピールし、高精細タワーが利用できない場合、ゴムバンド結紮や硬化剤注入は迅速で手頃な価格のままです。しかし継続的な医師トレーニング取り組みと資本コスト低下により、ボリュームは内視鏡モダリティに向かって傾き続けるはずです。早期発見、同一セッション治療、持続的症状緩和の間の直接的リンクが、この設定を痔治療機器市場の最前線に保持しています。

エンドユーザー別:外来センターが成長プレミアムを獲得

病院は複合症例を処理するための多学際チーム and広範な麻酔能力を活用して、2024年に53.82%の収益シェアを保持しました。しかし、外来手術センターは、バンドル支払いインセンティブ、予測可能なスケジューリング、同日退院への患者選好に支援されて、7.41%の予測CAGRで成長プレミアムを獲得しました。専門クリニックは両極端の間に位置し、三次病院のオーバーヘッドなしに的を絞った専門知識を提供し、grade II-III疾患の手術時間を短縮するHemWell™などのオフィスベースシステムを採用しています。メーカーは各チャネルに製品を調整しています:病院用のモジュラータワー、ASC用のコンパクト使い捨てキット、クリニック用のポータブル結紮器。このセグメンテーションは並行成長経路をサポートし、痔治療機器市場全体の回復力を強化します。

地域分析

北米は2024年に42.23%の主要収益シェアを保持し、プロバイダーに1手術当たり平均400米ドルを支払うCPTコード46221、46945、46946のMedicare適用に支えられました。強固な病院インフラ、高精細内視鏡の広範な利用可能性、およびクラスII結紮器に対するFDAの迅速認可経路が地域の優位性を下支えしています。

アジア太平洋は2030年まで7.93%のCAGR予測で最も急成長している地域です。中国は2024年に機器登録枠組みを合理化し、平均審査サイクルを削減し市販後監視を増加させ、外国・国内投資を押し上げました。インドのマーケティング行動規範はプロモーション基準を公式化し、厳格なコンプライアンスを維持する多国籍生産者に報酬を与えました。Olympusは北米で前年比32%の収益を記録し、アジアで強い治療内視鏡需要を報告し、GIプラットフォームの地域間転移可能性を確認しました。都市化する人口、可処分所得の上昇、健康意識の高まりが組み合わさって高度な痔介入への持続的モメンタムを生み出しています。

欧州は成熟しているが回復力のある市場を代表しています。厳格な感染管理義務と環境指令は使い捨て機器の導入を促進し、メーカーにリサイクル可能なバイオポリマーで結紮器を再設計するよう推進しています。償還構造は様々ですが、ほとんどの国の支払者は現在高次疾患に対するドプラー誘導手術を適用し、安定した交換サイクルを下支えしています。南米と中東・アフリカは新興セグメントのままです:限定的償還とより少ない訓練された肛門科医が主要都市外での普及を制限していますが、雇用主が後援する保険の拡大と公的部門のインフラプロジェクトが機器ベース治療へのアクセスを徐々に拡げています。

競争環境

痔治療機器市場は適度に断片化しており、世界的多国籍企業のクラスターと地域専門家の長いテールがあります。Boston Scientific、Medtronic、およびJohnson & Johnsonは広範なR&D予算を展開して結紮、凝固、画像化にわたる多モダリティポートフォリオを維持しています。Olympusはその内視鏡遺産を活用し、2024年のCADDIEのFDA認可はそのAI野心を強調しています。Cook MedicalはEnteraSenseのPillSenseデバイスの販売によりGIラインアップを拡張し、パートナーシップ駆動ポートフォリオ多様化を例示しています。

破壊的参入者は特定の痛点をターゲットにしています。Signum Surgicalは組織治癒を目的とした新しいインプラントBioHealxでFDA認可を確保しました。TeleflexはBarrigelの継続的収益モメンタムを報告しました。これは直腸スペーサーであり、その成功は肛門直腸市場への隣接用途波及を示唆しています。Nyga HealthのHemWellシステムはオフィスベース治療に対応し、コンパクトで迅速サイクルソリューションへの需要を反映しています。

価格圧力は特に償還が限定的な発展途上地域で持続しています。したがってメーカーは製品ラインをセグメント化し、プレミアム市場向けの再利用可能タワーと滅菌がコストのかかる設定向けの使い捨て機器を提供しています。持続可能性は競争の別の層を追加します:ポリヒドロキシアルカノエートハウジングを実験している企業は環境目標と感染管理需要を調整することを目指しています。全体として、技術収束とチャネル特異的戦略は製品革新、規制敏捷性、コストエンジニアリングが競争優位性を決定する景観を形成しています。

世界の痔治療機器業界リーダー

Boston Scientific Corporation

Medtronic Plc

Cook Medical

DePuy Synthes(Johnson & Johnson)

Integra LifeSciences Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年9月:Olympusは初のクラウドベースAI大腸内視鏡システムCADDIEでFDA 510(k)認可を取得

- 2024年7月:Signum Surgicalは痔核に焦点を当てたインプラントBioHealxでFDA認可を取得

世界の痔治療機器市場レポート範囲

レポートの範囲によると、痔核とは肛門管内に内部的に、または肛門周囲に外部的に発生する腫脹組織内の充血・拡張した血管の異常な塊であり、出血、痛み、またはかゆみを特徴とします。痔治療機器市場は製品タイプ別(バンドライゲーター、バイポーラプローブ、レーザープローブ、凍結療法機器、赤外線凝固器、硬化療法注入器、その他)および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)にセグメント化されています。市場レポートは主要な世界地域にわたる17カ国の推定市場規模と動向もカバーしています。レポートは上記セグメントの価値(百万米ドル)を提供します。

| ゴムバンド結紮器 |

| 赤外線凝固器 |

| 硬化療法注入器 |

| バイポーラプローブ |

| 凍結療法機器 |

| ドプラー誘導結紮システム |

| 内視鏡結紮 |

| 非内視鏡(外来)手術 |

| 病院 |

| 外来手術センター |

| 専門クリニック |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他アジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他中東・アフリカ |

| 製品タイプ別 | ゴムバンド結紮器 | |

| 赤外線凝固器 | ||

| 硬化療法注入器 | ||

| バイポーラプローブ | ||

| 凍結療法機器 | ||

| ドプラー誘導結紮システム | ||

| 手術設定別 | 内視鏡結紮 | |

| 非内視鏡(外来)手術 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 専門クリニック | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他アジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他中東・アフリカ | ||

レポートで回答される主要な質問

1. 痔治療機器市場の現在の規模は?

痔治療機器市場規模は2025年に12億米ドルで、収益は2030年までに24億5千万米ドルに達すると予測されています。

2. 今日売上を支配している製品タイプは?

ゴムバンド結紮器が世界収益の42.32%を占め、低コストと広範な医師の親しみやすさによりリーダーシップを維持しています。

4. 外来手術センターがなぜこれほど急速に成長しているのか?

支払者は外来治療を好み、ASCは同日退院、低いオーバーヘッド、予測可能なバンドル支払いを提供し、2030年まで7.41%のCAGRをもたらしています。

5. 最も早い成長機会を提供する地域は?

6. アジア太平洋は規制近代化、保険適用拡大、高齢化人口におけるより大きな健康志向行動に推進されて7.93%のCAGRで拡大すると予測されます。

最終更新日: