血友病市場規模・シェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

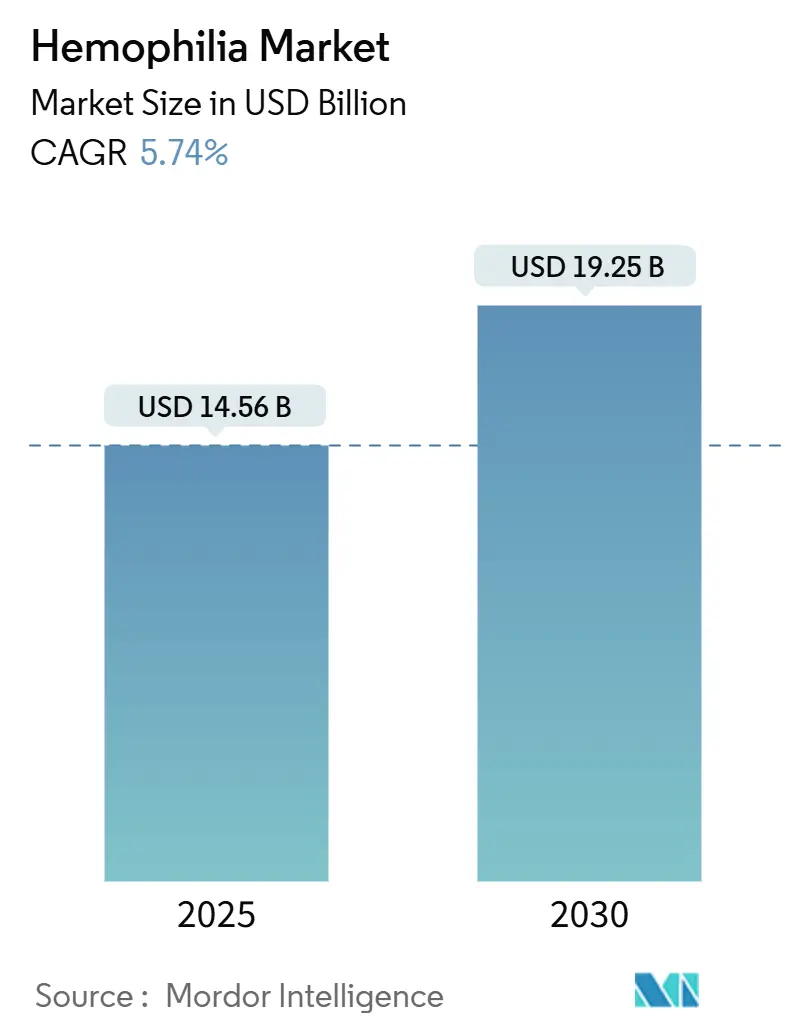

| 市場規模 (2025) | 14.56 十億米ドル |

| 市場規模 (2030) | 19.25 十億米ドル |

| 成長率 (2025 - 2030) | 5.74% CAGR |

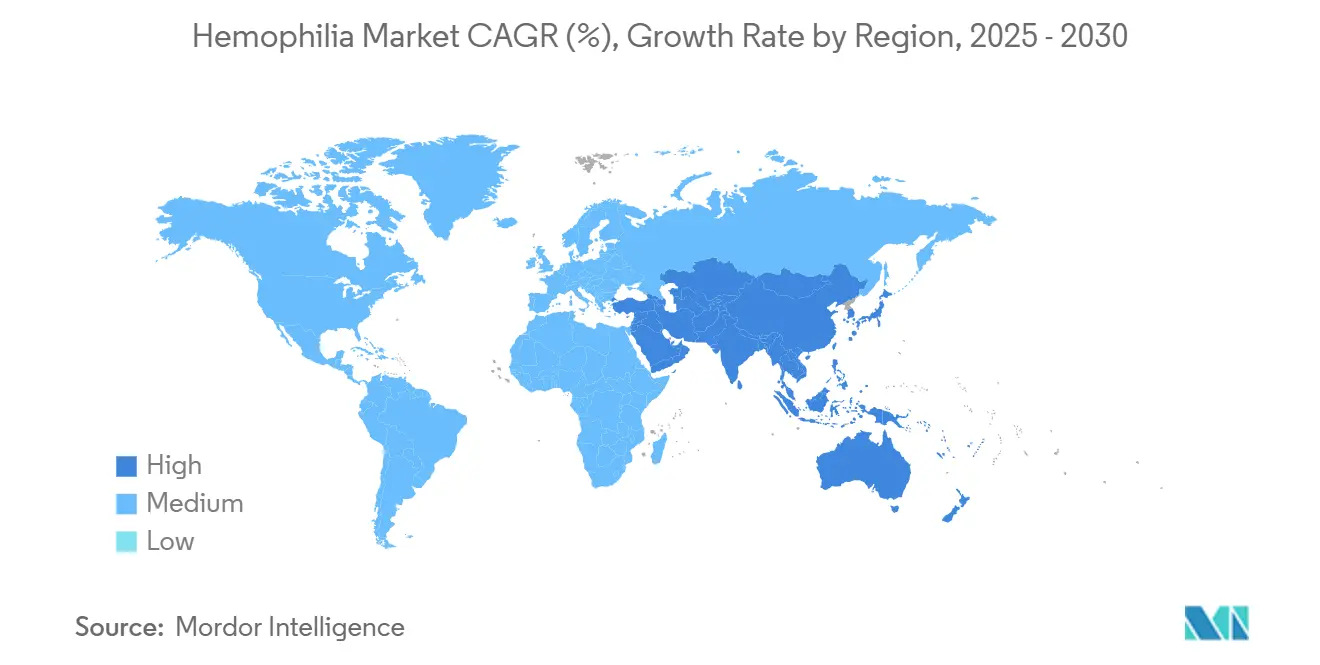

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

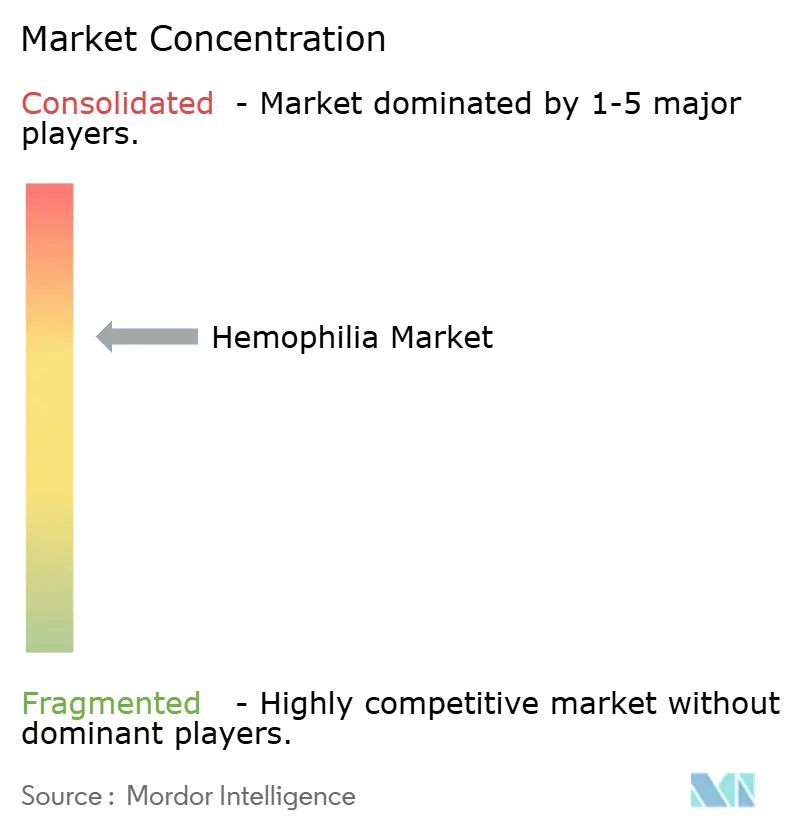

| 市場集中度 | 中 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによる血友病市場分析

血友病市場規模は2025年に145億6,000万米ドルと評価され、2030年には192億5,000万米ドルまで成長し、この期間中5.74%のCAGRを記録すると予測されています。診断の拡大、有利な償還制度、延長半減期(EHL)組換え因子や単回投与遺伝子治療などの革新的な選択肢の商品化が血友病市場の景観を再構築しています。インヒビター患者に対する非因子製剤の採用、製造業者間の激化する競争、新生児スクリーニングプログラムの拡大も持続的な需要に寄与しています。主要リスクは遺伝子治療の持続性に関する疑問、持続的な血漿採取不足、支払者の予算制約から生じています。しかし、支払者が革新的な予防的アプローチが提供する長期的なコストオフセットをますます認識するにつれ、全体的な勢いは引き続きポジティブです。

主要レポートの要点

- 疾患タイプ別では、血友病Aが2024年の血友病市場シェアの75.12%を保持し、血友病Bは遺伝子治療の承認により6.34%のCAGRを記録すると予測されています。

- 治療法別では、補充療法が2024年の血友病市場規模の63.41%をリードし、遺伝子治療は2030年まで7.02%の予測CAGRを記録しています。

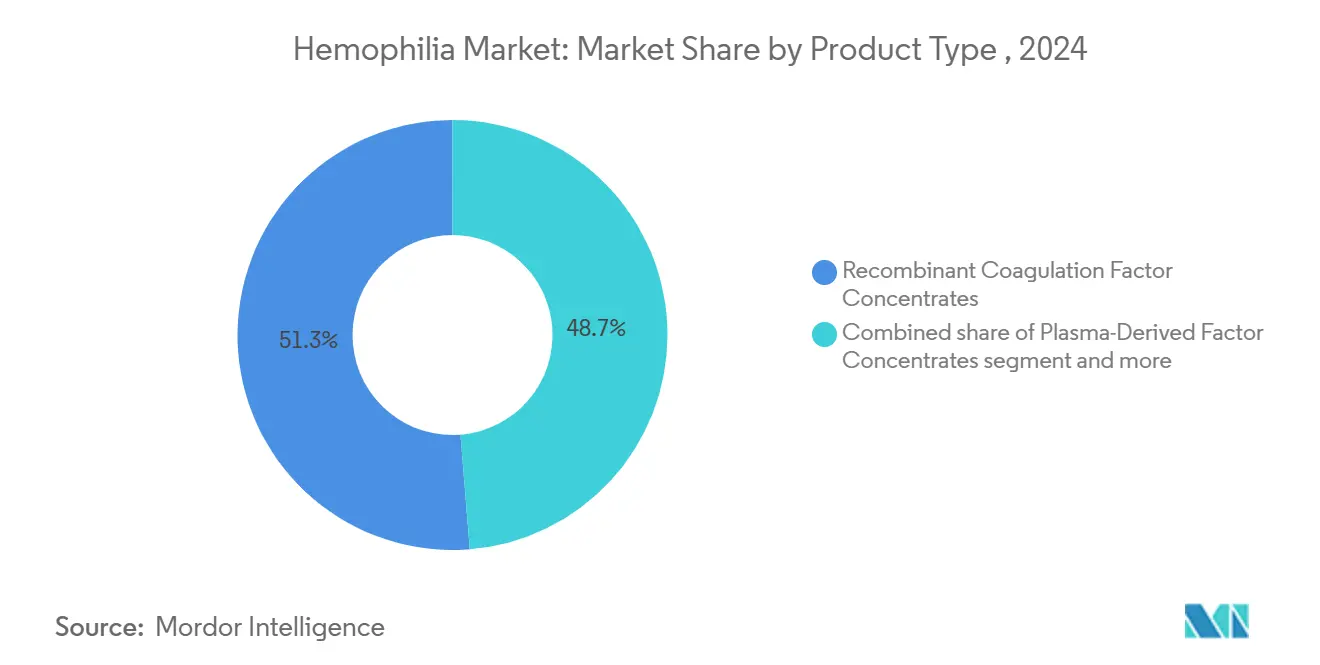

- 製品タイプ別では、組換え因子が2024年の血友病市場シェアの51.28%を獲得し、2030年まで最も速く成長し続けています。

- 治療設定別では、オンデマンドが2024年の血友病市場規模の56.68%をリードし、予防投与は2030年まで5.98%の予測CAGRを記録しています。

- 地域別では、北米が2024年に47.59%の収益シェアを占め、アジア太平洋は2025年~2030年間に6.88%のCAGRで拡大すると予想されています。

世界血友病市場動向・洞察

ドライバーインパクト分析

| ドライバー | CAGR予測への(〜)%影響 | 地域的関連性 | 影響期間 |

|---|---|---|---|

| 診断有病率の上昇と平均寿命の改善 | +1.2% | 世界、APACとMEAで最も強い影響 | 中期(2~4年) |

| 延長半減期(EHL)組換え因子の発売 | +1.0% | 世界、先進市場主導 | 短期(2年以下) |

| 一回限り遺伝子治療の商用化 | +0.9% | 主に北米・EU | 中期(2~4年) |

| 有利な償還制度と国家血友病プログラム | +0.8% | 北米・EU、APACに拡大 | 短期(2年以下) |

| インヒビター患者向け非因子治療の拡大 | +0.7% | 世界、先進市場に重点 | 短期(2年以下) |

| 精密投与分析を可能にする実世界レジストリ | +0.4% | 世界、HTCネットワークに集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

診断有病率の上昇と平均寿命の改善

血友病症例の特定は急激に増加し、新興経済国での検査能力の持続的拡大を経て、2025年に世界の診断人口を約110万人に押し上げました。中国は2008年から2018年にかけて平均診断遅延を13.3年から0.4年に短縮し、改善のペースを示しています。より高い平均寿命はより広範な予防投与採用と結びついています。CDC調査では血友病治療センターで管理された患者の死亡率低下が示されています。構造化されたケアネットワークを持つ国々は現在、ほぼ正常な平均寿命を提供し、先進治療への安定した需要を強化しています。

延長半減期(EHL)組換え因子の発売

ALTUVIIIOは週1回の投与を可能にし、標準因子と比較して注射回数を半分に削減します。臨床データでは、使用者の65%が予防投与中にゼロ出血を経験し、10年間の独占権を持つ欧州承認が規制上の信頼性を追加しています。EHL因子はコールドチェーンの負担を削減し、関節の転帰を改善し、アドヒアランスを向上させ、従来製品と同等の手術安全性を維持しています。

一回限り遺伝子治療の商用化

HEMGENIXは治療を受けた患者の94%で注入後4年間にルーチン予防投与を不要にし、平均FIX活性37%を維持し、出血事象を90%削減しました。しかし、Pfizerは限定的な採用を理由にBeqvezを撤退させ、採用のハードルを強調しました。目標因子レベルが維持されない場合にコストの一部を払い戻す保証プログラムが支払者の懸念を軽減しています。

有利な償還制度と国家血友病プログラム

MedicareのHemophilia SNF Access Actは凝固因子の別個のパートB請求[1]NBDF Staff, "Medicare Federal Priorities for the Bleeding-Disorders Community," National Bleeding Disorders Foundation, bleeding.orgを許可し、熟練看護設定への補償を拡大しています。NICEはルーチン使用でHEMGENIXを承認し、フランスは事前承認なしで直接市場参入[2]CSL Behring, "France Grants Direct Access for HEMGENIX Gene Therapy," cslbehring.deを許可しています。米国の340Bプログラムは治療センターが割引薬を調剤することを許可し、包括的なケアをサポートしています。予算影響研究では、遺伝子治療は約350万米ドルの前払いコストがかかるものの、予防投与の除去により10年間の健康保険計画支出を130万米ドル削減できることが示されています。

制約インパクト分析

| 制約 | CAGR予測への(〜)%影響 | 地域的関連性 | 影響期間 |

|---|---|---|---|

| 高い治療費と支払者予算圧力 | -1.5% | 世界、新興市場で最も深刻 | 短期(2年以下) |

| 低・中所得国でのケアアクセスギャップ | -0.8% | APAC、MEA、ラテンアメリカ | 長期(4年以上) |

| 単回投与遺伝子治療の持続性不確実性 | -0.6% | 主に北米・EU | 中期(2~4年) |

| PD製品供給を混乱させる血漿採取不足 | -0.4% | 欧州、オーストラリア、世界市場への波及 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

高い治療費と支払者予算圧力

米国の年間コストは患者1人当たり213,874米ドルから869,940米ドルの範囲で、予算を圧迫しています。遺伝子治療は定価約350万米ドルで精査を強化しています。血漿供給不足は欧州でさらなるインフレ圧力を加え、中国の都市患者は可処分所得の30%を超える自己負担費用を負担し、予防投与の採用を制限しています。ブラジルの年間支出は患者1人当たり平均450,831米ドルで、2025年に全国で51億9,000万米ドルに達しています。

低・中所得国でのケアアクセスギャップ

アフリカの血友病症例のわずか8%が診断されており、深刻なインフラ不足を反映しています。アジア太平洋調査では専門スタッフの不足が明らかになり、より広範な予防投与採用を阻んでいます。因子消費データは多くの国が年間1人当たり1IUの第VIII因子を大幅に下回って使用していることを確認しており、これは効果的な治療閾値を大きく下回っています。

セグメント分析

疾患タイプ別:血友病AがBの革新優位にもかかわらず優位性を維持

血友病Aは男子出生約5,000人に1人という高い有病率により、2024年の血友病市場シェアの75.12%を占めました。血友病Bは第IX因子のより長い半減期が持続的な遺伝子治療効果をサポートするため、より速く成長しています。HEMGENIXは患者の94%が4年間にわたって予防投与を停止することを可能にしました。血友病業界では両サブタイプにわたる未充足ニーズに対処する非因子製剤の相補的進歩が見られます。

血友病Aの勢いは、ALTUVIIIOなどのEHL因子とemicizumabなどの非因子分子に由来し、これらが一緒になってアドヒアランスと出血コントロールを改善します。血友病Bでの並行的ブレークスルーは、遺伝子治療の成功事例が投資を刺激し、既存の因子濃縮製剤が治療の柔軟性を維持するバランスの取れたパイプラインを作り出しています。血友病Cおよび他の稀な因子欠損症はより小さいが臨床的に重要なセグメントを代表し、日本での第VII因子欠損症研究では組換え活性第VII因子による効果的管理が実証され、45.7%の優秀および33.6%の効果的止血反応[3]Ikuo Seita, "A Multicenter, Observational Study to Evaluate Hemostasis Following Recombinant Activated FVII Treatment in Patients in Japan With Congenital Factor VII Deficiency," Blood Coagulation & Fibrinolysis, journals.lww.comを達成しています。全体的に、従来および先進治療法の収束がより広範な血友病市場内での活発な競争を維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

治療法別:補充療法のリーダーシップが遺伝子治療の破壊に直面

補充療法は2024年の血友病市場規模の63.41%、92億3,000万米ドルの価値を保持し、日常ケアでの定着した役割を反映しています。しかし、遺伝子治療は2030年まで最高のCAGRを記録し、若い世代にアピールする単回注入治癒可能性に推進されています。医師がインヒビター患者をバイパス製剤から便利な皮下[4]U.S. Food and Drug Administration, "FDA Approves Novel Treatment for Hemophilia A or B With or Without Factor Inhibitors," fda.govレジメンにシフトするにつれ、非因子予防製剤は急速に拡大しています。

補充療法は注射頻度を下げるEHL革新の恩恵を受け、遺伝子治療が拡大する中でもシェアを保護しています。逆に、支払者は生涯コストオフセットを検討しています。遺伝子治療は60万米ドルを超える年間予防投与費用を無効にする可能性があり、持続性に対する安心感が固まれば採用への強いインセンティブを生み出します。非因子分子はさらに選択肢を多様化し、各治療法が明確な臨床ニーズを満たすマルチトラックアプローチを強化します。

製品タイプ別:組換え因子が市場地位を固める

組換え濃縮製剤は2024年の血友病市場シェアの51.28%を獲得し、拡張可能な生産と最小限の病原体リスク自給自足により2030年まで優位性を拡大します。非因子治療が需要を侵食するにつれ、バイパス製剤はニッチになるでしょう。

組換えプラットフォームはEHL進歩の基盤となり、精密投与をサポートします。中国国産製品SCT800は中央値332日の追跡期間にわたってインヒビター無しの安全性を証明し、現地組換え製造への移行を強調しています。フォン・ヴィレブランド併用投与が必要な場合、血漿由来選択肢は重要であり続けますが、キャパシティ制約と免疫グロブリン需要の増加が成長見通しを制限しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

治療設定別:予防投与がオンデマンドパラダイムに対して地位を獲得

オンデマンドケアは新興経済国での歴史的実践とコスト障壁を反映し、2024年に収益の56.68%を依然として生み出しました。しかし、証拠が蓄積されるにつれ予防投与は2030年まで最速のCAGRを記録しています。中国の小児データでは、フルドース予防投与が出血を大幅に削減し、生活の質指数を上昇させることが示されています。PK誘導投与プロトコルは69%のゼロ出血率を達成し、エピソード治療に対する効果の向上を再確認しています。

延長半減期と非因子予防製剤は注射頻度を削減することでアドヒアランスを容易にし、遺伝子治療は内因性因子発現による最終的な出血保護を標的としています。経済モデリングでは、予防投与が入院と関節損傷を回避し、時間とともにより高い薬剤支出を相殺することが明らかになっています。したがって、血友病市場は先進地域と選択された新興地域の両方で予防ケア基準に向けて着実に移行しています。

地域分析

北米は2024年の世界収益の47.59%を占め、52,000人を超える患者を共同で管理する146の連邦資金による血友病治療センターに支えられています。堅牢な償還フレームワークには遺伝子治療のMedicare補償と薬剤取得を助成する340Bプログラムが含まれます。CDCのCommunity Countsレジストリからのデータは134,000人の個人に関するベストプラクティスガイドラインを通知し、新規製剤のエビデンスベース採用を加速しています。利用可能な資金にもかかわらず、CSL BehringはHEMGENIXの予想より遅い採用を指摘し、高コスト治癒療法に伴う微妙な決定経路を示しています。

アジア太平洋は最も急速に拡大している地域で、2025年~2030年に6.88%のCAGRが予測されています。中国は診断遅延を0.4年に削減し、償還が拡大するにつれて年間因子消費を増加させました。日本のHIKOBOSHI研究では、積極的な予防投与傾向を反映し、月間第VIII因子投与が2005年から2019年にかけて5倍に増加したことが示されています。それにもかかわらず、中国の血友病A患者のわずか3.2%が予防投与にアクセスしており、財政ギャップを強調しています。地域ワーキンググループは治療基準を調和させるための国家レジストリと協調ケアプログラムを推進しています。

欧州は成熟したインフラと進歩的な償還を享受していますが、血漿不足に遭遇しています。ブロックは血漿の約40%を米国から輸入し、供給を安定させるために200万人の新規ドナーを求めています。中東・アフリカと南米は顕著なアクセス不足に直面しています。アフリカの症例のわずか8%が診断され、専門スタッフ不足が持続しています。因子消費は治療閾値を大幅に下回っており、未充足ニーズを維持し、インフラと償還が改善すれば、これらの地域を将来の成長機会として位置づけています。

競合環境

中程度の統合が血友病市場を特徴づけています。RocheはHemlibra をリードし、非インヒビター需要の強さで2023年に28億米ドルを記録し、15%増加しました。Novo NordiskのMim8は週1回投与で86%のゼロ出血を示す第3相データを発表し、発売時にHemlibraのシェアを脅かします。CSL BehringはHEMGENIXで遺伝子治療を支配し、PfizerのBeqvez撤退は高コスト単回投与パラダイムでの商品化リスクを示しています。

戦略的動きには成果ベース契約が含まれます:HEMGENIXは因子レベルが合意された閾値を下回った場合にコストの一部を払い戻す持続性保証を提供しています。SanofiはQfitliaを年6回の注射のみで差別化し、アドヒアランス向上を標的としています。パートナーシップはパイプラインを拡大します。bluebird bioはAAVベクターを超えた次世代治療を目指し、インビボゲノム編集候補についてNovo Nordiskと提携しました。

Expression Therapeuticsなどの新興参入者は、価格に敏感な地域での血友病市場拡大を潜在的に触媒する低コスト製造を約束するバイオエンジニアリング第VIII因子設計を追求しています。血漿採取、組換え生産、データ分析を包含する垂直統合戦略は、既存企業にスケール優位性を与えますが、特定の経路インヒビターや配送プラットフォームを標的とする機敏な革新者が分野を断片化し続けています。

血友病業界リーダー

-

BioMarin Pharmaceutical Inc.

-

CSL Ltd.

-

F. Hoffmann-La Roche AG

-

Novo Nordisk A/S

-

Pfizer Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:SanofiはQfitlia(fitusiran)でFDA承認を獲得し、年わずか6回の注射で71~73%の出血減少を達成する初のアンチトロンビン低下予防製剤となりました。

- 2025年2月:CSL BehringはHEMGENIX 4年間持続性データを発表し、患者の94%が予防投与を離脱し、平均37%のFIX活性を維持しました。

- 2024年12月:FDAはインヒビター患者向けAlhemo(concizumab-mtci)をクリアし、出血を86%削減する治療を承認しました。

- 2024年11月:EMAは非インヒビター血友病AおよびBに対する初の週1回TFPI標的治療としてHympavzi(marstacimab)を承認しました。

世界血友病市場レポートスコープ

レポートのスコープに従い、血友病は十分な血液凝固タンパク質(凝固因子)の不足により血液が正常に凝固しない遺伝性出血性疾患です。血友病患者は第VIII因子(8)または第IX因子(9)のいずれかの低レベルを含有しています。主要症状は身体の異なる部位での制御不能で、しばしば自発的な出血です。出血量は血友病の重症度に依存します。

血友病市場は疾患タイプ、治療法、製品タイプ、地域別にセグメント化されています。疾患タイプ別では、市場は血友病A、血友病B、その他の疾患タイプにセグメント化されています。治療法別では、市場は補充療法、遺伝子治療、その他の治療法にセグメント化されています。製品タイプ別では、市場は組換え凝固因子濃縮製剤、血漿由来凝固因子濃縮製剤、その他の製品タイプにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。レポートは世界の主要地域17カ国の推定市場規模と動向もカバーし、上記セグメントの価値(米ドル)を提供しています。

| 血友病A |

| 血友病B |

| 血友病C・その他 |

| 補充療法 |

| 遺伝子治療 |

| 非因子治療 |

| 組換え凝固因子濃縮製剤 |

| 血漿由来因子濃縮製剤 |

| バイパス・補助薬剤 |

| 予防投与 |

| オンデマンド |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他アジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 |

| 疾患タイプ別 | 血友病A | |

| 血友病B | ||

| 血友病C・その他 | ||

| 治療法別 | 補充療法 | |

| 遺伝子治療 | ||

| 非因子治療 | ||

| 製品タイプ別 | 組換え凝固因子濃縮製剤 | |

| 血漿由来因子濃縮製剤 | ||

| バイパス・補助薬剤 | ||

| 治療設定別 | 予防投与 | |

| オンデマンド | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他アジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

レポートで回答される主要質問

インヒビター患者の予防投与を再定義している治療モダリティは何ですか?

concizumabやfitusiranなどの非因子皮下製剤は、年わずか数回の注射でルーチン予防投与を可能にし、治療出血を70%以上削減します。

延長半減期組換え因子が標準因子より好まれる理由は何ですか?

これらの分子は週1回の投与をサポートし、注射頻度を半減し、より高いゼロ出血率を提供し、これらが集合的に関節転帰と患者アドヒアランスを改善します。

支払者は遺伝子治療の高い前払いコストにどう対処していますか?

注入後因子活性が合意された閾値を下回った場合に価格の一部を回収できる持続性保証を含む成果ベース契約により、支払者は実現された利益と支払いを整合させることができます。

欧州での治療選択に影響を与えている供給制約は何ですか?

慢性的な血漿不足(欧州は自給自足のため約200万人の追加ドナーが必要)が、ドナー血漿への依存を回避する組換え濃縮製剤への移行を加速しています。

オンデマンドケアから予防投与への移行が最も速い地域はどこですか?

アジア太平洋は、より広い診断と拡大する償還が医師に手頃さのギャップが残っているにもかかわらず予防レジメンの採用を促すため、最も速い移行を行っています。

実世界レジストリは血友病投与戦略をどのように改善していますか?

CDCのCommunity Countsなどのプログラムは、個別化投与アルゴリズムを動力とする薬物動態データを編纂し、全体的な因子使用を増加させることなく出血無し率を上昇させます。

最終更新日: