補聴器市場規模・シェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 10.12 十億米ドル |

| 市場規模 (2030) | 12.87 十億米ドル |

| 成長率 (2025 - 2030) | 4.94% CAGR |

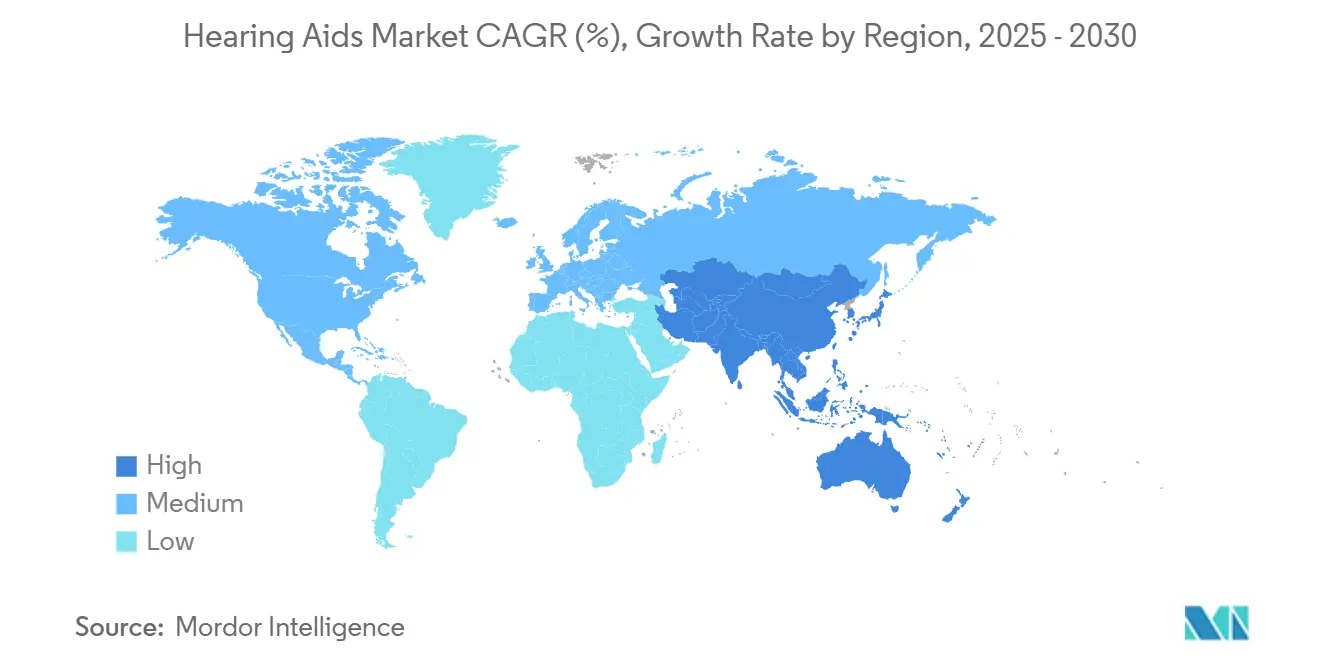

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

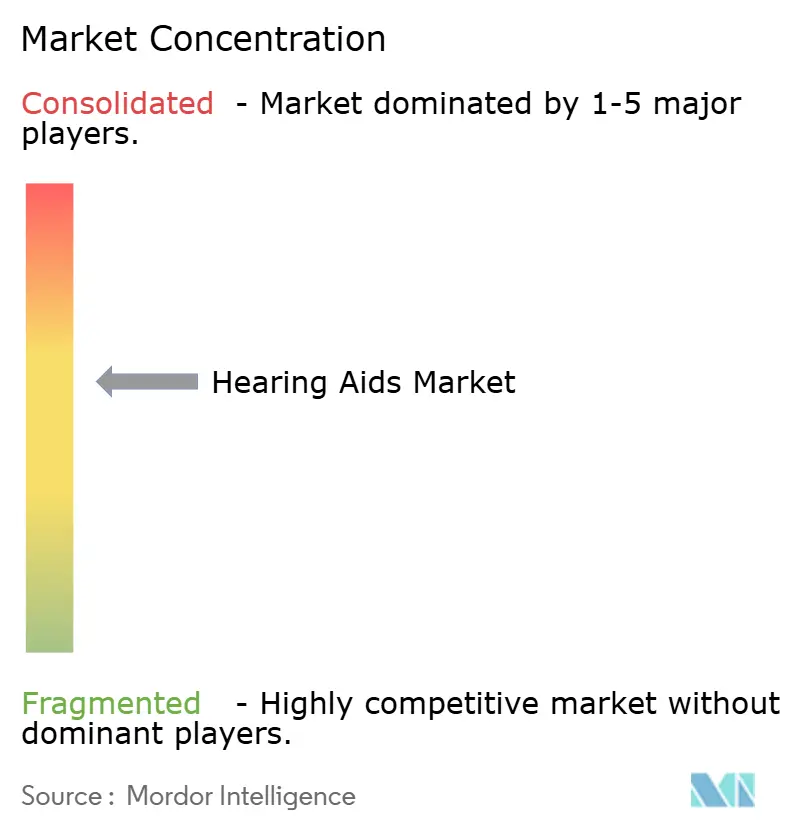

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる補聴器市場分析

補聴器市場は2025年に101億2千万米ドルとなり、年平均成長率4.94%で2030年までに128億7千万米ドルに達する軌道にあります。直販アクセス、人工知能音響処理の進歩、消費者向け電子機器ブランドの参入が一体となって競争ルールを塗り替えています。プレミアム製造企業は現在、充電式のAI搭載モデルを、スマートフォンやヘルスプラットフォームと連携するウェルネスウェアラブルとして位置付けており、この戦略は平均販売価格の向上を支援すると同時に、技術に精通したユーザーへの訴求を拡大しています。一方、米国のOTC合法化は従来の聴覚学マージンを圧縮する一方で、軽度から中等度の聴覚障害を持つ消費者の対象市場を拡大しています。長寿命化と騒音暴露の増加による人口統計学的圧力が安定した交換サイクルを維持し、サブスクリプションとサービスベースの収益モデルの機会を創出しています。

主要レポートポイント

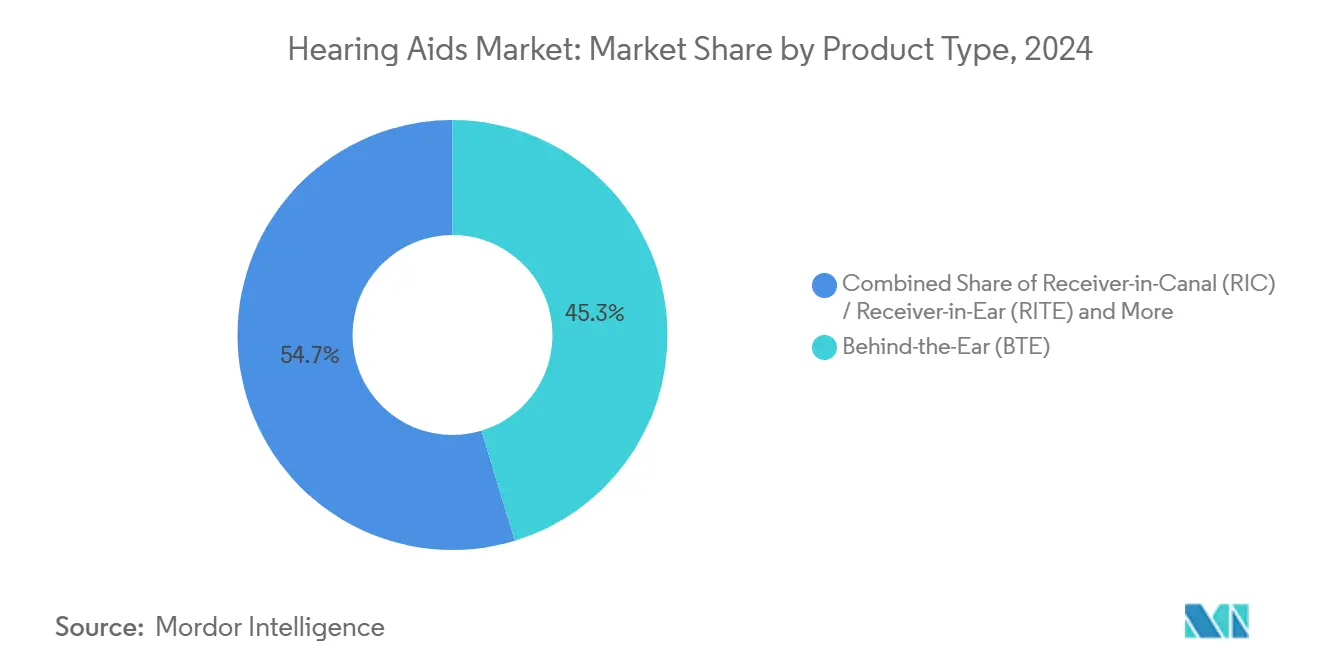

- 製品タイプ別では、耳かけ型ソリューションが2024年の補聴器市場シェアの45.35%で首位となり、一方でレシーバインカナル機器は2030年まで最も速い年平均成長率7.25%での成長が見込まれています。

- 技術別では、デジタルプラットフォームが2024年の補聴器市場規模の85.53%を占め、AI搭載バリアントは年平均成長率10.85%で進歩しています。

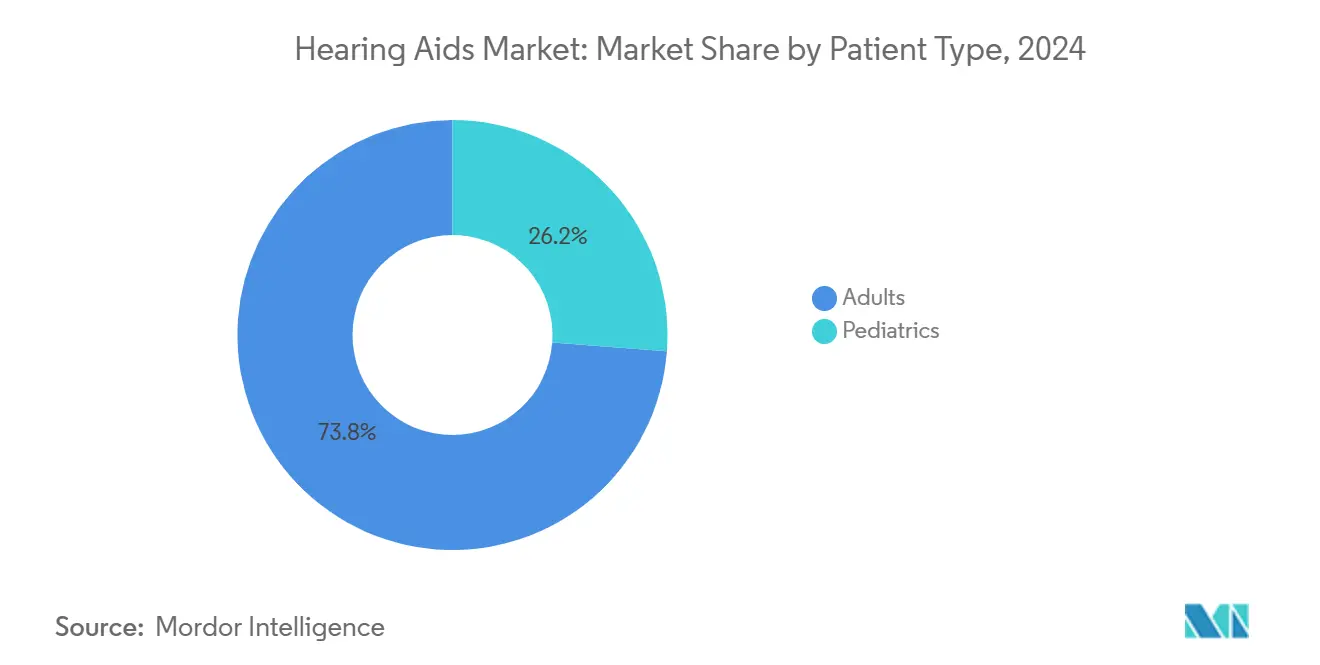

- 患者タイプ別では、成人が2024年の需要の73.82%を占める一方、小児向け装用は年平均成長率8.61%で上昇すると予測されています。

- 聴覚障害タイプ別では、感音難聴が2024年の収益シェアの85.62%を占める一方、混合セグメントは年平均成長率7.22%で成長すると予測されています。

- 機器設計別では、使い捨て電池が2024年の市場シェアの54.82%で首位となり、充電式リチウムイオンは2030年まで年平均成長率10.21%で進歩しています。

- 販売チャネル別では、処方箋チャネルが2024年に65.82%のシェアを維持していますが、OTC小売は年平均成長率9.21%で拡大しています。

- 地域別では、北米が2024年の収益の38.82%を占め、アジア太平洋地域は年平均成長率8.21%で最も成長の速い地域となっています。

世界補聴器市場動向・洞察

推進要因影響分析

| 推進要因 | 年平均成長率予測への影響(約%) | 地域関連性 | 影響タイムライン |

|---|---|---|---|

| 聴覚障害負担の増加 | +1.2% | 世界全体、高齢化人口に集中 | 長期(4年以上) |

| 高齢化社会・長寿命化 | +1.0% | 北米、欧州、日本 | 長期(4年以上) |

| 技術的進歩(デジタル、AI、接続性) | +0.8% | 世界全体、先進市場が主導 | 中期(2〜4年) |

| OTC合法化・アクセス拡大 | +0.6% | 北米、他地域への波及効果 | 短期(2年以下) |

| スマートウェアラブル融合:健康モニタリングバイオセンサー | +0.4% | 北米、欧州、アジア太平洋都市部 | 中期(2〜4年) |

| 消費者向けオーディオブランドからのヒアラブルエコシステム牽引 | +0.3% | 世界全体、消費者向け電子機器普及市場 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

聴覚障害負担の増加

世界の有病率は2024年に4億3千万人に上昇し、2050年までに7億人に達すると予測されており、需要に持続的な上昇圧力をかけています。都市部の騒音暴露、耳毒性薬物使用、糖尿病などの慢性疾患が生涯リスクを増大させ、予防的スクリーニングと早期増幅の重要性を強化しています。政府は現在、聴覚健康を健康的加齢政策枠組みに統合し、部分的償還と税額控除を可能にして機器普及を促進しています。製造企業は新興市場の初回ユーザーにリーチするため、1,000米ドル未満の価格のバリュー層デジタルモデルで対応しています。この戦略は、プレミアムラインを完全に共食いすることなくボリューム拡大を支援し、したがって全体的な収益ミックスを向上させています。

高齢化社会と長寿命化

日本、イタリア、ドイツはそれぞれ中央値年齢が45歳を超えており、個人はより活発な社会参加への高い期待とともにより長生きしています。未治療の聴覚障害と認知機能低下を結び付ける臨床データが医師の紹介と保険会社の予防的増幅への関心を喚起しています。米国のメディケア・アドバンテージ・プランは現在、提供の97%で聴覚給付をバンドルしており、安定した単位成長を支える償還基盤を創出しています。機器メーカーは、より耐久性のあるハウジング、防湿保護、古いハードウェアを新しい電話と互換性を保つソフトウェア更新で、長寿命に対応しています。これらの適応は製品ライフサイクルを延長する一方で、反復的なAIファームウェアリリースによるアップグレードを誘発しています。

デジタル、AI、接続性の技術的進歩

PhonakのDEEPSONICチップは毎秒数兆回の演算を実行し、騒音下での音声性能を10dB改善し、聞き取り努力を45%削減しています[1]Sonova、「PhonakがリアルタイムAIで音質を向上」、sonova.com。GNのReSound ViviaとOticon Intentは、オンデバイス神経ネットワークと、頭部と身体の動きからユーザーの意図を推測するマルチセンサー融合で軍拡競争を拡張しています。完全なBluetooth LE Audio対応とAuracastブロードキャスト受信により、補聴器が公共会場の音響システムに不可欠となり、劇場、空港、講堂での新しいユースケースを解放しています。結果として、ハイエンドでのより強い差別化、クラウドベースフィッティングサービスの高い取り付け率、リモートファームウェアアップグレードからの拡大するサブスクリプション収益をもたらしています。

OTC合法化とアクセス拡大

米国は2023年後半にOTCカテゴリーを最終化し、200〜1,500米ドルの価格帯の薬局・オンライン機器の発売を引き起こしました。EargoやLexieなどの早期参入企業は現在、セルフフィッティング用にクラウド聴力測定アプリを使用していますが、返品率は処方箋チャネルより高いままです。大型小売店と薬局チェーンは全国展開を活用して手頃な入門機器を供給し、電池やアクセサリーをアップセルしています。従来ブランドは大量小売業者とのホワイトラベル契約によってパートナーシップを組むことでヘッジし、店頭キオスクとリモート聴覚士サポートによりマージンとサービス収益を維持しています。カナダ、オーストラリア、欧州の一部での規制は検討中であり、今後2年間で追加単位を加える可能性がある波及自由化を示唆しています。

制約要因影響分析

| 制約要因 | 年平均成長率予測への影響(約%) | 地域関連性 | 影響タイムライン |

|---|---|---|---|

| 高い機器コストと安価な代替品の存在 | -0.7% | 世界全体、新興市場で深刻 | 中期(2〜4年) |

| 断片的な保険・償還カバレッジ | -0.5% | 世界全体、医療制度により異なる | 長期(4年以上) |

| 社会的偏見・新興市場での低普及 | -0.3% | 新興市場、農村部 | 長期(4年以上) |

| 充電式機器向けリチウムイオンサプライチェーン変動 | -0.2% | 世界全体の製造、アジア太平洋サプライベース | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

高い機器コストと安価な代替品

従来の処方箋ペアは2,400〜6,150米ドルで小売されており、この価格帯は聴覚困難を抱える成人の85%を未治療のままにしています。OTCおよびパーソナル音響増幅製品はより低コストの入門を提供しますが、複雑な聴取環境ではしばしば性能不足となり、早期放棄と悪いクチコミにつながります。Apple AirPods Pro 2などのスマートイヤバッドが250米ドルで補聴器機能のFDA認可を受けると、価格圧力が中級セグメント全体に波及します。製造企業は遠隔聴覚学、延長保証、ソフトウェアアップグレードをバンドルして侵食を緩和し、一回の購入ではなく継続サービスとして販売を再構築しています。新興市場政府は輸入コストを抑制するための一括入札と現地組み立てインセンティブを検討していますが、半導体とリチウムイオンインプットが大幅な値引きを制限しています。

断片的な保険・償還カバレッジ

米国のオリジナル・メディケアは依然として標準補聴器を除外しており、多くの退職者を自費払いまたはメディケア・アドバンテージに向かわせ、そこでは給付の寛大さがプランと郡によって異なります[2]Centers for Medicare & Medicaid Services、「聴覚学サービス」、cms.gov。欧州の単一支払者システムは基本デジタルモデルの最大100%を償還しますが、プレミアムレシーバーはしばしばアップグレードを阻止する自己負担を必要とします。低・中所得国では、国民健康保険は補聴器を除外するか子供への償還を制限し、成人普及を縮小しています。退役軍人省の一括購入は価格を下げますがブランドロックインを作り、退役軍人がVAネットワーク外に移住する際のサービス後の再フィッティングを複雑化しています。分断された資金調達は、明確な臨床的利益にもかかわらず価格感応コホートでの普及を抑制しています。

セグメント分析

製品タイプ別:RIC加速がBTEリーダーシップに挑戦

耳かけ型モデルは、マルチコアプロセッサー、テレコイル、日常稼働時間を延長する大容量電池を収容するより大きなケーシングのため、2024年の補聴器市場シェアの45.35%を占めました。このフォームファクターは、成長に合わせて調整可能な交換可能イヤーフックにより小児フィッティングも簡素化します。レシーバインカナル機器は、よりスリムなプロファイル、Bluetoothストリーミング、髪と肌に調和するカラーパレットに推進されて、2030年まで年平均成長率7.25%を記録する予定です。ユーザーは控えめな外観を好み、聴覚士はメンテナンス時のレシーバー交換の簡易さを評価しています。補聴器市場では、見えないソリューションを求める消費者の間で耳内型と完全耳内型セグメントで補完的な勢いが見られますが、小さなシェルでの音響フィードバック制御は設計上の課題のままです。人工内耳と骨固定インプラントは合わせて重度聴覚障害をターゲットとし、2030年までに9億4,010万米ドルに達し、外科的適応内での補聴器市場規模の9.3%に相当すると予測されています。

イノベーションはエネルギー管理と汎用接続性を中心に展開されます。SigmaのPure Charge&Go BCT IXは、Bluetooth ClassicとLE Audioを組み合わせて古いスマートフォンとの互換性を確保しながら、Auracastブロードキャスト向けに将来性を保証します。このモデルは単回充電で36時間の動作を確保し、着用者の焦点方向からの音声を優先する適応ビームフォーミングを実装します。競合製品は、ユーザーが歩く、運転する、または混雑した会場に入る際に自動プログラム切り替えをトリガーするMEMS慣性センサーを統合します。これらの拡張は、単一目的増幅器から多機能ウェアラブルへの移行を強化し、補聴器市場内の対象オーディエンスを拡大します。

注記: レポート購入時に全個別セグメントのセグメントシェアが利用可能

技術別:AIがデジタル優勢を押し上げ

デジタルアーキテクチャは既に2024年収益の85.53%を占めており、アナログ回路をニッチな超低コスト提案に追いやっています。既存のDSPに人工知能を重ね合わせることで、年平均成長率10.85%で拡大が予測されるプレミアム層を創出し、全体的な補聴器市場軌道を押し上げています。PhonakのInfinioプラットフォームは、遅延を10ミリ秒未満に削減し、10dB優れた騒音下音声比を提供する神経加速器を統合しています。GNのReSound Viviaは機械学習を風雑音予測に拡張し、OticonのIntentは頭部動作センサーを使用して聞き取り意図を推測します。クラウド接続アプリは、リアルタイム言語翻訳、転倒検出、心拍数トレンドをスマートフォンにプッシュし、補聴器をより広いウェルネスノードとして位置付けています。

アナログ製品は、償還上限や消費者予算がデジタルアップグレードを制限する、特に一部のラテンアメリカおよびアフリカ市場で持続しています。しかし、マイクロコントローラーコストの低下とオープンソースファームウェアエコシステムが価格差を縮め、多くのエントリーレベル製品が現在、基本的なAI雑音抑制を搭載して出荷されています。結果として、補聴器市場は10年末までにほぼ完全なデジタル飽和に達する可能性があります。LE Audioの普及は接続性をさらに民主化し、特別なインフラストラクチャなしに教室や会議室でのマルチストリーム共有を可能にします。

聴覚障害タイプ別:感音難聴コアと混合型アップサイド

感音難聴アプリケーションは、工業化経済全体での広範囲な加齢関連および騒音誘発蝸牛損傷を反映して、2024年単位量の85.62%を占めました。伝音難聴および混合難聴の機器は、診断画像検査と鼓膜測定が差別的評価を改善し、聴覚士が単一シェル内で空気と骨伝導経路を結合したソリューションを処方することを可能にするにつれ、関連性を増しています。混合難聴フィッティングは年平均成長率7.22%で上昇すると予測され、閉塞を迂回するマイクロ表皮アクチュエータを実証するWake Forest大学の研究が将来の非外科的選択肢を示唆する、エアと骨経路を結合するクロスオーバー製品から恩恵を受けています[3]ScienceDaily、「研究が非侵襲的補聴器を強調」、sciencedaily.com。このような画期的進歩は徐々に臨床試験から商用ラインへ移行し、複雑な病態にわたって補聴器市場規模を拡大する可能性があります。

製造企業は非対称プロファイルに対処するためトランスデューサアレイを多様化し、閉塞なしに不良耳から良好蝸牛に音をルーティングするプログラマブルCROSおよびBiCROSモードを導入します。アルゴリズム進歩は現在、頭部陰影と定位欠陥を補償し、一側性ユーザーの空間認識を改善します。小児プロトコルは聴覚神経障害と隠れた聴覚障害のスクリーニングを増やし、言語発達遅延を防ぐ早期両側フィッティングを引き起こします。これらのダイナミクスは、リモートマイク同伴者から学齢期教室送信機まで、アクセサリーとソフトウェアの堅調なパイプラインを支援します。

患者タイプ別:成人安定性対小児勢い

成人は職場コミュニケーション要件と聴覚ケアと認知健康維持の臨床的関連性に推進されて、2024年購入者の73.82%を構成しました。ACHIEVE研究は増幅が認知機能低下リスクを減少させることを発見し、医師が定期検診中のスクリーニング推奨を動機付けています。高齢者は小さな亜鉛空気電池がもたらす手先の器用さの課題を避けるため、充電式モデルを選択することが増えています。一方、小児フィッティングは早期新生児スクリーニングと緩和された人工内耳候補基準により年平均成長率8.61%で拡大しています。

子供は、いたずら防止電池ドア、耐水ハウジング、コンプライアンス監視用の明るい色のシェルを必要とします。頻繁な耳型交換は成長に合わせるため、補聴器市場内の聴覚学クリニックに継続収益ストリームを創出します。FMシステムや教室音場増幅などの教育配慮もアクセサリー売上を押し上げます。非営利プログラムと公的入札が低所得地域でのアクセスを促進しますが、世界的なチップ不足が小児機器配送を断続的に遅延させており、多様化されたサプライチェーンの必要性を強調しています。

注記: レポート購入時に全個別セグメントのセグメントシェアが利用可能

販売チャネル別:臨床処方がオムニチャネルモデルに直面

処方箋ルートは、長期アウトカムを最適化する聴覚士の専門知識、実耳測定、フォローアップサービスの強みで2024年の売上の65.82%を占めました。しかし、OTC機器の規制開放は小売薬局とeコマース店舗でGAO年平均成長率9.21%を促進します。ハイブリッド遠隔聴覚学プラットフォームは、オンライン聴力検査、カーブサイド機器ピックアップ、ビデオカウンセリングを織り合わせ、便利さと臨床監督を融合させます。Interstate Compact for Audiologistsは州際実践の拡大を目的とし、農村人口の遠隔フィッティングを促進します。

消費者向け電子機器企業は、多くのレガシー処方箋モデルでは利用できないファームウェア更新とデータ可視化ダッシュボードを提供するため、広大なアプリエコシステムを活用します。対応として、既存企業は紛失交換保険、無制限リモート調整、年次ファームウェアアップグレードを含むサブスクリプションバンドルを発売します。オンラインマーケットプレイスが機能別比較をリストすることで価格透明性が上昇し、マージンを圧迫する一方で、以前はプロフェッショナルチャネルを無視していた初回購入者を取り込むことで補聴器市場の総パイを拡大します。

機器設計別:充電式普及がユーザー期待を再構築

使い捨て亜鉛空気電池は2024年に54.82%のシェアを維持しましたが、充電式リチウムイオンフォーマットは10.21%成長し、既に米国売上の80%を占めています。StarkeyのGenesis AIは51時間の連続使用を提供し、充電寿命への不安に対処します。Sigmaの充電式完全耳内型モデルは技術を最小フォームファクターに拡張し、外見を気にするユーザーの間で普及を拡大します。ワイヤレス充電ドックとポケット電源バンクは、電池寿命をスマートフォンアクセサリエコシステムを反映するライフスタイル差別化要因に変換します。

研究開発ラボは、顎の動き、体温、周囲光をトリクル電力に変換する圧電・熱電ハーベスタを実験し、長期的に完全自己電源補聴器を目指しています。商用発売は依然として遠いものの、概念実証プロトタイプは実現可能性を示しています。地政学的緊張がリチウム利用可能性を締めつけるにつれ、サプライチェーンレジリエンスが戦略的アジェンダに入り、製造企業は現在、電池と半導体の継続性のためサプライチェーンサービスに収益の3〜5%を配分しています。これらのステップは生産量を安定化し、補聴器市場をコンポーネントショックから保護する助けとなります。

地域分析

北米は、メディケア・アドバンテージ・カバレッジ、退役軍人省ボリューム、AppleのFDA認可AirPods Pro 2補聴器機能を受け入れる技術先進消費者に支えられて、2024年の世界収益の38.82%を貢献しました。高い世帯所得と保険普及は、特にヘルスモニタリングアドオン付きAIベースレシーバーのプレミアム平均販売価格を可能にします。カナダの単一支払者システムは基本モデルを償還し、民間プランがアップグレードをカバーし、バランスの取れた官民ミックスを維持します。メキシコは公的入札プログラムと都市中流階級専門家をターゲットとする中級民間クリニックを通じて普及増加を記録します。

欧州は、ユニバーサルカバレッジと医療機器規制の調和により堅固な存在感を維持しています。ドイツは、エントリーレベルデジタル補聴器を補助する法定健康保険の下で単位量をリードしますが、消費者はしばしば充電式またはBluetooth対応オプションの自己負担をします。英国はBrexit後のデュアル規制経路に直面し、コンプライアンスコストを上げるCEとUKCAマークを必要とします。イタリアとスペインは遠隔フィッティングツールで高齢聴覚学センターの現代化を続け、フランスは職業聴覚保護を拡大し、上流スクリーニング需要を創出します。

アジア太平洋地域は、ファッショナブルなデザインが偏見を克服し強い円購買力から恩恵を受ける日本に主導されて、年平均成長率8.21%で最も成長の速いハブです。中国の健康な高齢者2030計画は低所得高齢者向けデジタル補聴器を償還し、公的資金を拡大します。インドは、GSTがコスト圧力を加えるものの、束ねられたENTと聴覚学サービスでティア2都市に参入する民間チェーン病院を見ています。韓国は5G対応クラウドフィッティングを先導し、オーストラリアはリモート先住民コミュニティをカバーするためHearing Services Programを拡大します。東南アジアは、聴覚給付を含む中流階級所得の上昇と企業保険パッケージから恩恵を受けます。

競合情勢

補聴器市場は、GN Store Nordとその他の主要企業を中心に適度に集中しており、これらが合わせて重要な世界収益を制御しています。研究開発から自社ブランド小売までの垂直統合により、フラッグシッププラットフォームと既存ベースを最新に保つファームウェア更新の迅速な展開が可能になります。これらのリーダーは売上の6〜8%を研究開発に投資し、神経処理、エネルギーハーベスティング、小型化アンテナに焦点を当てています。

消費者向け電子機器との融合が競合の激しさを上げています。Appleは既存のイヤバッドフランチャイズを活用して、従来の平均販売価格を下回る低コストのソフトウェア定義増幅を導入します。BoseとSonyは同様の認証パスを追求し、EssilorLuxotticaはNuance Audioスマートグラスを通じてアイウェアとオーディオを融合します。このような参入企業は強いブランド認知と流通を誇り、既存企業をコンシェルジュスタイルサービスと保険パートナーシップによるシェア防御に迫ります。

M&A活動は規模と技術資産の競争を強調しています。EargoとhearXの合併でLXE Hearingが形成され、OTC流通拡大のため1億米ドルの資本をもたらします。DemantのGN小売チェーン買収はスカンジナビアでのクロスチャネル存在感を強化します。一方、サプライチェーンレジリエンスが地政学的リスクを軽減するための半導体とリチウムイオンセルのデュアルソーシングを推進し、製造企業は物流多様化のため収益の3〜5%を確保しています。

補聴器業界リーダー

Audina Hearing Instruments, Inc.

Amplifon SpA

Cochlear Ltd

Horentek Hearing Diagnostics

GN Store Nord A/S

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:SigmaがBluetoothクラシック接続、36時間バッテリー寿命、リアルタイム会話強化を提供するPure Charge&Go BCT IXを発売。

- 2025年2月:GN Store NordがAI搭載神経処理とBluetooth LE Audio対応のReSound Viviaを米国とドイツで導入。

- 2025年2月:BeltoneがAI雑音管理とAuracastストリーミング搭載のEnvision補聴器を発表、2025年2月20日から利用可能。

世界補聴器市場レポート範囲

レポートの範囲により、補聴器は聴覚障害を治療する音響増幅機器です。これらの機器は設計、増幅を達成するために使用される技術、特別な特定機能により異なります。補聴器市場は製品タイプ別(耳かけ型(BTE)、レシーバインイヤー型(RITE)/レシーバインカナル型(RIC)、耳内型(ITE)、完全耳内型(CIC)、その他の補聴器機器)、聴覚障害タイプ別(感音難聴、伝音難聴)、技術別(従来型補聴器、デジタル補聴器)、患者タイプ別(成人、小児/子供)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)にセグメント化されています。市場レポートは世界の主要地域17カ国の推定市場規模と動向もカバーしています。レポートは上記セグメントの価値(百万米ドル)を提供します。

| 耳かけ型(BTE) |

| レシーバインカナル型(RIC)/レシーバインイヤー型(RITE) |

| 耳内型(ITE) |

| 完全耳内型(CIC) |

| インプラント型(人工内耳、骨固定) |

| その他補聴器 |

| 従来型アナログ |

| デジタル |

| AI対応/スマート |

| 感音難聴 |

| 伝音難聴 |

| 混合 |

| 一側性難聴 |

| 成人 |

| 小児/子供 |

| 処方箋(聴覚ケア専門家) |

| OTC小売薬局 |

| オンライン直販 |

| ハイブリッド遠隔聴覚学 |

| 使い捨て電池 |

| 充電式リチウムイオン |

| エネルギーハーベスティング/ソーラー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他アジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 |

| 製品タイプ別 | 耳かけ型(BTE) | |

| レシーバインカナル型(RIC)/レシーバインイヤー型(RITE) | ||

| 耳内型(ITE) | ||

| 完全耳内型(CIC) | ||

| インプラント型(人工内耳、骨固定) | ||

| その他補聴器 | ||

| 技術別 | 従来型アナログ | |

| デジタル | ||

| AI対応/スマート | ||

| 聴覚障害タイプ別 | 感音難聴 | |

| 伝音難聴 | ||

| 混合 | ||

| 一側性難聴 | ||

| 患者タイプ別 | 成人 | |

| 小児/子供 | ||

| 販売チャネル別 | 処方箋(聴覚ケア専門家) | |

| OTC小売薬局 | ||

| オンライン直販 | ||

| ハイブリッド遠隔聴覚学 | ||

| 機器設計別 | 使い捨て電池 | |

| 充電式リチウムイオン | ||

| エネルギーハーベスティング/ソーラー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他アジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

レポートで回答される主要な質問

補聴器市場の現在の規模と成長速度は?

市場は2025年に101億2千万米ドルと評価され、年平均成長率4.94%で成長し2030年に128億7千万米ドルに達すると予測されます。

今日最大の収益シェアを占める製品カテゴリーは?

耳かけ型機器が2024年の世界収益の45.35%でリードしています。

2030年まで最も速い拡大を記録すると予想される地域は?

アジア太平洋地域は年平均成長率8.21%で進歩し、他のすべての地域を上回ると予測されます。

市販(OTC)規制は流通モデルにどのような影響を与えていますか?

米国のOTC合法化は小売薬局とeコマースチャネルで年平均成長率9.21%を促進する一方、従来の聴覚学マージンを圧縮しています。

充電式電池はユーザー普及にどのような役割を果たしていますか?

充電式リチウムイオンモデルは現在、米国単位売上の80%を占め、長時間動作と利便性により世界的に年平均成長率10.21%で成長しています。

最終更新日: