マーケットトレンド の 黒鉛 産業

冶金部門が市場を支配する見込み

- 調査対象市場の冶金分野には、電極と耐火物、鋳造、鋳物工場が含まれる。黒鉛電極は、鉄鋼生産、アルミニウム生産、合金鉄生産、製錬プロセスのための電気アーク炉(EAF)およびラダー炉(LF)で使用される。

- 電気アーク炉プロセスによる鉄鋼生産の増加は、黒鉛の需要を増加させると予想される。耐火物では、天然黒鉛はるつぼやマグカーボンれんがの製造に使用される。

- 黒鉛はまた、鉄鋼転炉や電気アーク炉のライニングとしても使用される。鉄鋼成形用途では、ノズルやトラフなどの連続鋳造製品にさまざまな形状のアルミナ-黒鉛が使用されている。

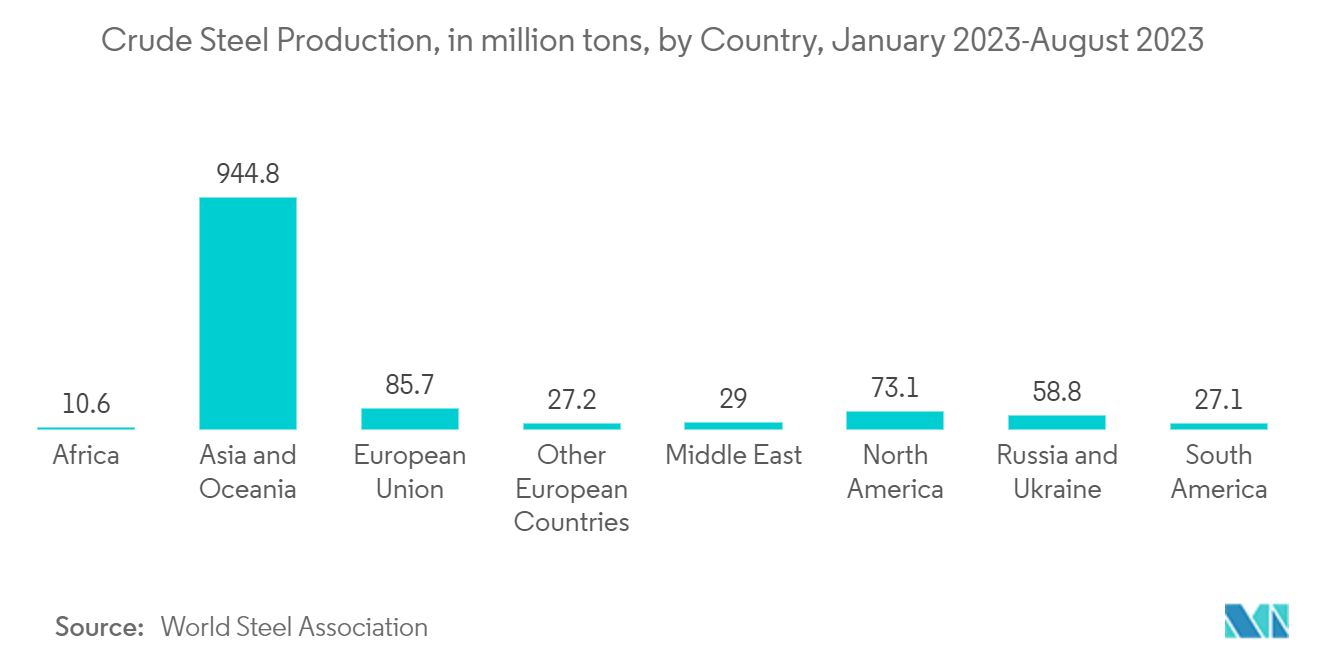

- 世界的な粗鋼とアルミニウム生産の増加は、冶金用途における黒鉛の需要を促進すると予想される。

- 2023年4月、世界鉄鋼協会は2023年と2024年の短期見通し(SRO)鉄鋼需要予測を発表し、それによると、鉄鋼需要は2023年には2.3%回復して1,822.3 Mtに達し、2024年には1.7%成長して1,854.0 Mtに達すると予測されている。また、2022年の世界粗鋼生産量は1,878.5 Mtで、2021年比4.2%減少した。

- さらに、国際アルミニウム協会によると、2022年の世界アルミニウム生産量は、2021年の2.7%から減少し、2019年以来最も遅い成長率に対し、わずか2.0%の増加となった。

- 欧州鉄鋼協会(EUROFER)は、2022年の欧州連合(EU)における鉄鋼製品の消費量予測を調整した。2022年2月の予想と地域別金属消費量の3.2%増の予想に比べ、同協会では約1.9%の減少が見込まれている。これらの要因はすべて、冶金エンドユーザー産業からの黒鉛需要を増加させると予想される。

- したがって、上記のすべての要因が黒鉛市場の成長を促進する原因となっている。

PDFをダウンロード

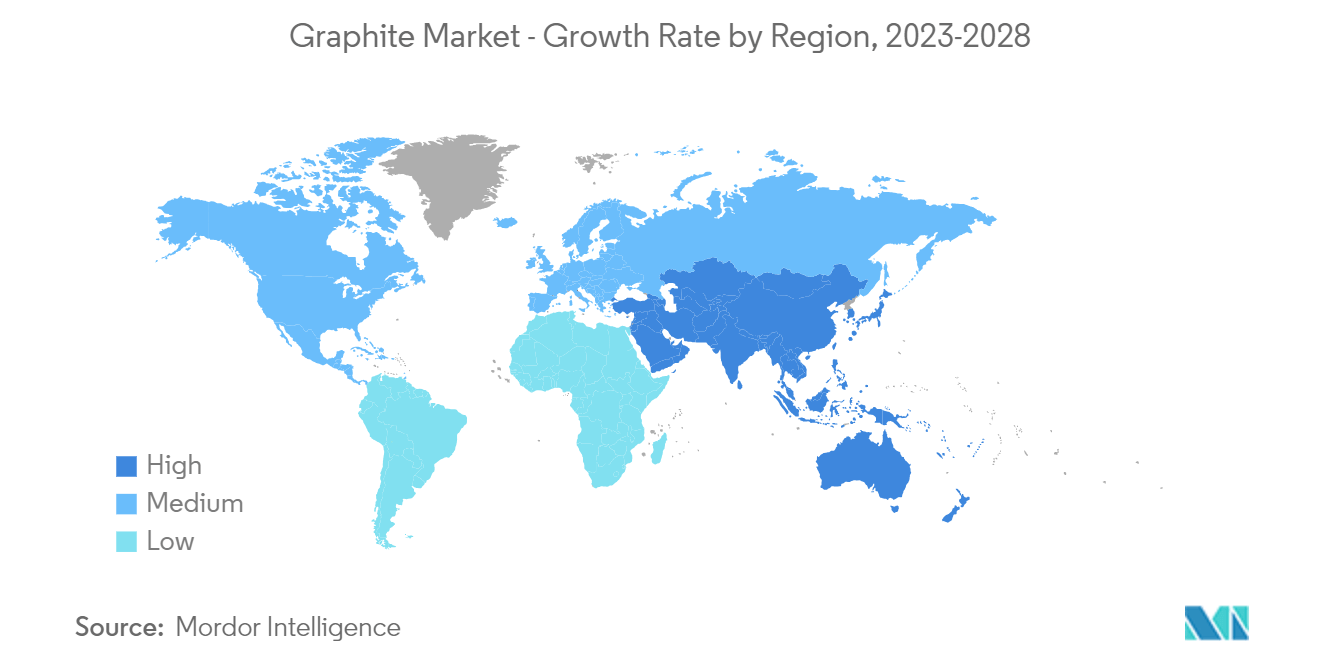

アジア太平洋地域が市場を支配する

- 中国は、リチウムイオン電池生産、エレクトロニクス、鉄鋼生産、太陽電池産業、原子力産業などの旺盛な需要により、世界最大の黒鉛メーカーの1つとなっている。米国地質調査所によると、同国の2021年の黒鉛鉱山生産量は82万トンであった。

- 2022年1月から10月にかけて、中国は生産能力スワップを通じて、2880万トン/年の銑鉄生産能力と2310万トン/年の粗鋼生産能力を新たに追加した。この結果、2022年の銑鉄生産能力は830万トン/年、粗鋼生産能力は600万トン/年の純増となる。

- 同国の鉄鋼需要の伸びを牽引しているのは建設セクターであり、同国の鉄鋼消費のほぼ3分の2を占めている。

- 黒鉛はリチウムイオン電池の負極材としても使われる。日本は、中国、韓国と並ぶリチウム電池市場の有力地域のひとつであり、電池容量出荷で96%の市場シェアを占めている。しかし、日本の製造業は最近の危機のために著しく減速している。

- 日本の鉄鋼生産量は世界第3位で、2022年には約9,600万トンを占め、2021年から16%増加した。従って、鉄鋼生産の増加は同国の黒鉛需要を減少させる可能性が高い。

- さらに、同国は2030年までに総エネルギーに占める原子力の割合を少なくとも20%まで引き上げる計画である。同国の原子力発電への依存度は、予測期間中、市場を牽引すると予想される。

- 2027年までに、同国は少なくとも14GWの太陽エネルギーの導入を計画しており、予測期間終了時には100GW以上に達すると予想される。政府はまた、固定価格買取制度(FIT)のような補助金制度を通じて家庭用太陽光発電を大いに後押ししており、同国の太陽光発電をさらに後押ししている。

- このような要因から、同地域の黒鉛市場は予測期間中に安定した成長が見込まれる。

PDFをダウンロード