グラフィックス処理装置(GPU)市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

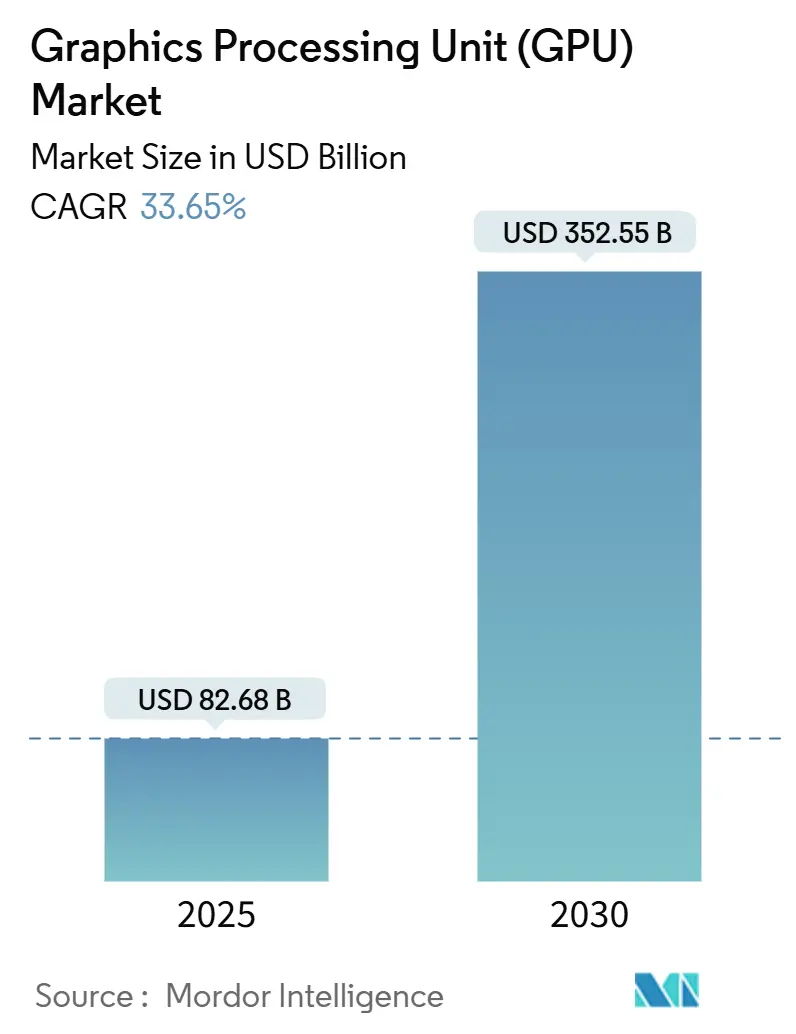

| 市場規模 (2025) | 82.68 十億米ドル |

| 市場規模 (2030) | 352.55 十億米ドル |

| 成長率 (2025 - 2030) | 33.65% CAGR |

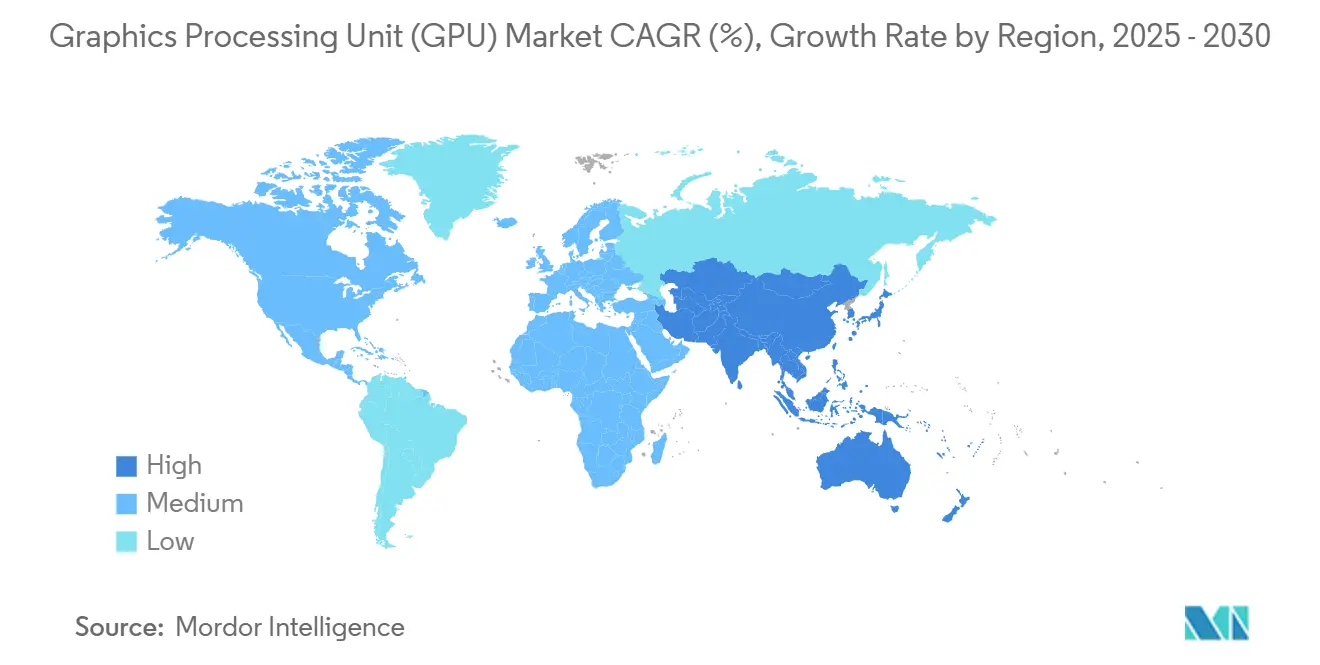

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

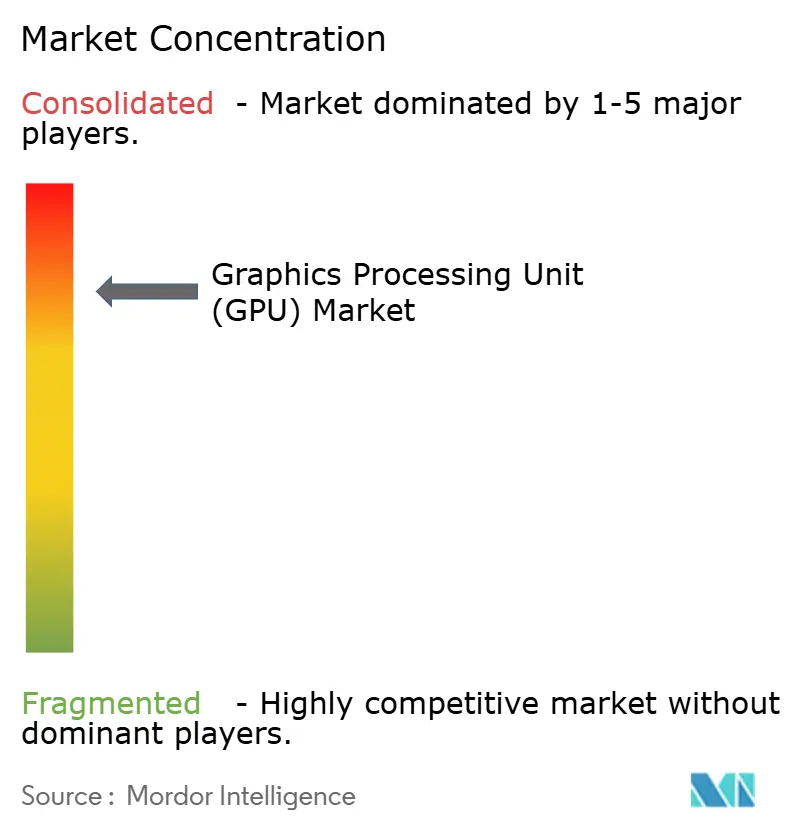

| 市場集中度 | 高 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによるグラフィックス処理装置(GPU)市場分析

グラフィックス処理装置市場規模は2025年に826億8,000万米ドルとなり、2030年までに3,525億5,000万米ドルに達すると予測され、33.65%のCAGRを実現します。この急成長は、グラフィックスのみのワークロードからAI中心のコンピューティングへの業界の転換を反映しており、GPUは生成AI訓練、ハイパースケール推論、クラウドゲーミング、および異種エッジシステムの背後にある主力装置として機能しています。加速された主権AI構想、ドメイン固有モデルへの企業投資、および8K、レイトレーシングゲーミングの急速な成熟は、高帯域幅デバイスに対する需要を継続的に深めています。厳しい先進ノード生産能力と輸出管理の複雑性が相まって、マルチファウンドリー供給戦略への注文を集中させています。一方、チップレットベースの設計とオープン命令セットは、現在の分野の集中を打破することなく、新たな競争要素を導入しています。

主要レポート要点

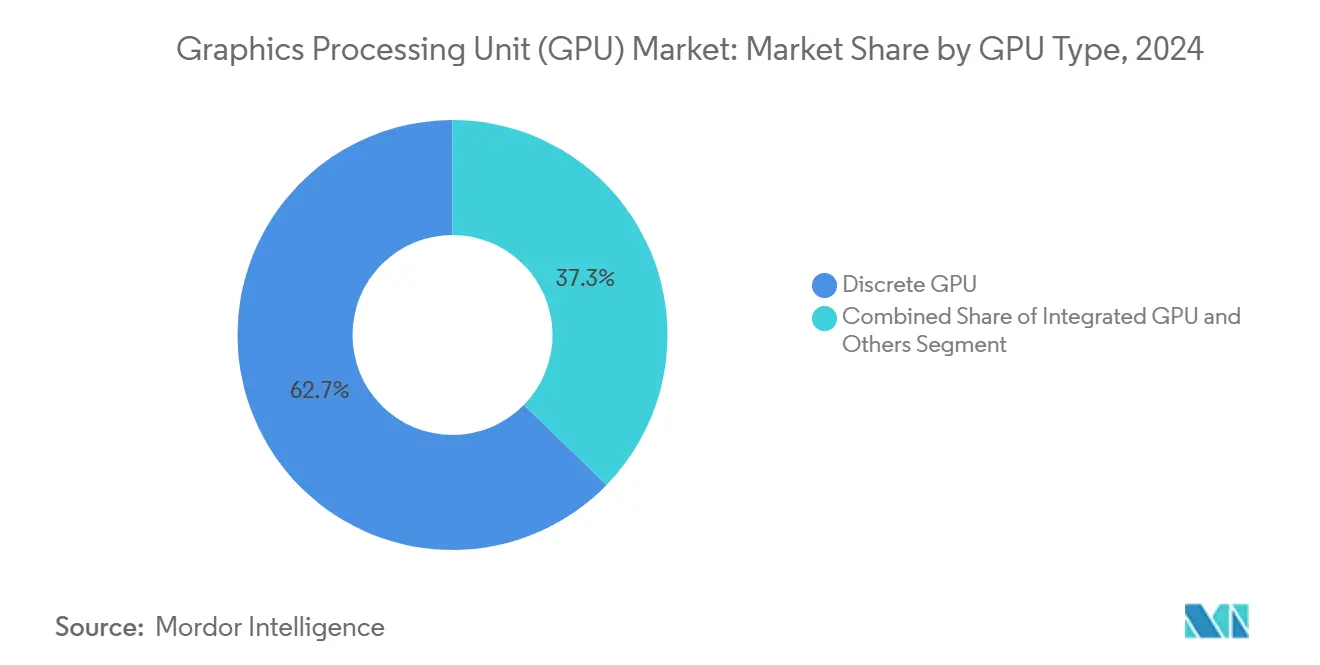

- GPU種類別では、ディスクリートボードが2024年にグラフィックス処理装置市場シェアの62.7%を占め、2030年まで32.7%のCAGRで成長しています。

- デバイス用途別では、PCおよびワークステーションが2024年に市場シェアの31.4%を占める一方、サーバーおよびデータセンターアクセラレーターが最も速い37.6%のCAGRを記録しました。

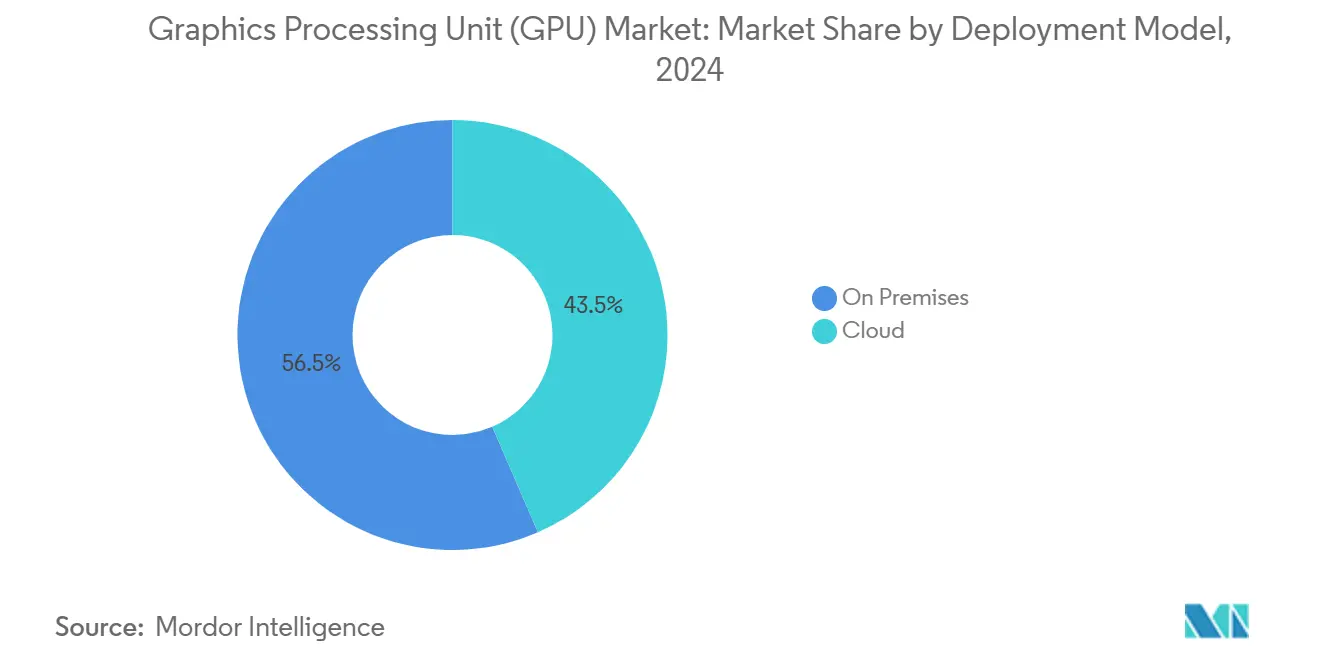

- 展開モデル別では、オンプレミスソリューションが2024年にグラフィックス処理装置市場規模の56.5%のシェアを占めましたが、クラウドワークロードは35.3%のCAGRで拡大しています。

- 命令セットアーキテクチャ別では、x86-64が2024年にグラフィックス処理装置市場規模の54.3%のシェアを占めましたが、RISC-VおよびOpenGPUは34.8%のCAGRで拡大しています。

- 地域別では、アジア太平洋地域が37.4%のCAGRで進展し、北米の現在の43.7%の収益シェアを上回るペースです。

世界のグラフィックス処理装置(GPU)市場トレンドと洞察

推進要因インパクト分析

| 推進要因 | (~) % CAGR予測への影響 | 地理的関連性 | 影響時期 |

|---|---|---|---|

| AAAゲーミングにおける進歩するグラフィックスリアリズム | + 4.2% | 世界規模、北米および欧州に集中 | 中期(2-4年) |

| AR/VRおよびAI主導異種コンピューティング需要 | + 6.8% | 北米およびアジア太平洋中核、欧州への波及効果 | 長期(4年以上) |

| クラウドゲーミングサービスの展開 | + 3.5% | 世界規模、北米および欧州での早期採用 | 短期(2年以下) |

| 生成AIモデル訓練GPU集約性 | + 12.4% | 世界規模、北米およびアジア太平洋に集中 | 短期(2年以下) |

| 「主権AI」データセンター構築 | + 8.9% | アジア太平洋中核、欧州・中東拡大 | 中期(2-4年) |

| チップレットベースカスタムGPU SKU | + 2.7% | 世界規模、北米テクノロジーセンター主導 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

生成AIモデル訓練GPU集約性

大規模パラメーター変換器モデルは、例外なく1,000億パラメーターを超え、企業が数か月間の訓練実行のために数万のGPUを並列で運用することを余儀なくされ、従来のグラフィックス指標を上回るテンソル処理量を押し上げています。[1]NVIDIA Corporation, "NVIDIA Announces Financial Results for First Quarter Fiscal 2026," nvidia.com 高帯域幅メモリ、無損失インターコネクト、および液冷ラックが標準的な購買基準となっています。ヘルスケア、金融、および製造業の企業は、ドメインモデル用の専用スーパークラスターをプロビジョニングすることでハイパースケーラーを模倣し、グラフィックス処理装置市場のエンドユーザー基盤を拡大するパターンを示しています。専門家混合アーキテクチャは需要を増幅し、ワークフローはコンテクスト固有のシャードを処理するために異種GPUプールを調整します。従来のデータホール内の電力密度制約は、専用AIポッドへの移行をさらに加速させています。

「主権AI」データセンター構築

政府は、国内のAIコンピューティングを、エネルギーや通信バックボーンと同様の戦略的資産と見なしています。カナダは、GPU駆動スーパーコンピューターに焦点を当てた国家AIコンピューティング戦略に20億米ドルを配分しました。[2]Innovation, Science and Economic Development Canada, "Canadian Sovereign AI Compute Strategy," ised-isde.canada.ca インドのIndiaAIミッションは、土着言語モデル用に10,000以上のGPUを計画しています。韓国は、研究パリティを確保するために同様の量を備蓄しています。このようなプロジェクトは、公的予算を複数年にわたる購買スケジュールに変換し、グラフィックス処理装置市場全体でベースライン需要を安定化させています。EUの産業自動化から湾岸地域のエネルギー解析まで、地域固有のモデル訓練は、データセンターSKUを超えて頑丈なエッジアクセラレーターへとアーキテクチャ要件を拡大しています。

AR/VRおよびAI主導異種コンピューティング需要

現代のヘッドマウントディスプレイは、手の追跡と空間マッピング用のコンピュータービジョン推論を実行しながら、90FPS以上でデュアル4Kレンズをレンダリングする必要があります。したがって、GPUは、フレーム配信を中断することなくAIタスクをオフロードするための専用テンソルコアを統合しています nvidia.com。企業シミュレーション、医療ホログラフィー、およびデジタルツインエンジニアリングは、さらにワークステーションクラスのボードを要求します。自動車先進運転支援システムは、同じ異種ワークロードミックスをファンレスエッジフォームファクターに持ち込み、リアルタイム遅延を安全しきい値以下に保ちます。AIがグラフィックス負荷を複合するにつれて、アーキテクチャロードマップは、レンダリングと学習を共最適化するために、共有キャッシュ階層とチップレットIOを優先するようになっています。

クラウドゲーミングサービスの展開

ストリーミングゲームプラットフォームは、制約された帯域幅での応答性のあるビジュアルを維持するために、ハードウェアビデオエンコーダーとAI駆動アップスケーリングを搭載したサーバーグレードGPUに依存しています。各アクティブユーザーは、テキストベースのクラウドソフトウェアよりも桁違いに多くのコンピューティングを消費し、データセンターラックあたりのグラフィックス処理装置市場需要を乗算します。グローバルフットプリント拡張により、サービスプロバイダーは地域エッジノードを展開することが義務付けられ、コンパクトで高密度のGPUスレッドに対する追加注文を引き出しています。8Kおよび120FPSターゲットが迫る中、次世代シリコンバジェットは、フレームを効率的に圧縮するために、メディアエンジンとテンソルロジックに比例的に大きなダイエリアを配分しています。

阻害要因インパクト分析

| 阻害要因 | (~) % CAGR予測への影響 | 地理的関連性 | 影響時期 |

|---|---|---|---|

| 高額な初期設備投資およびBOMコスト | -3.8% | 世界規模、特に新興市場に影響 | 短期(2年以下) |

| 慢性的先進ノード供給制約 | -5.2% | 世界規模、最先端製品への集中的影響 | 中期(2-4年) |

| 7nm以下GPU販売の輸出管理制限 | -4.6% | 中国集中、世界供給への二次的効果 | 短期(2年以下) |

| ハイパースケールDCの冷却・電力密度制限 | -2.9% | 世界規模、高密度AI展開で深刻 | 中期(2-4年) |

| 情報源: Mordor Intelligence | |||

7nm以下GPU販売の輸出管理制限

米国は、先進コンピューティングIC向けの段階的ライセンス制を導入し、中国への最先端GPU出荷を効果的に抑制しました。[3]Olga Torres and Derrick Kyle, "Artificial Intelligence Export Controls," trade.gov NVIDIAは、制限されたH20アクセラレーターに関連して45億米ドルの損失を計上し、ライセンス変更に対する収益感度を示しました。中国企業は、国内GPU プロジェクトの迅速化で対応し、米国IPに対する将来需要を希薄化する可能性があります。二分化されたサプライチェーンは、ベンダーが複数のシリコンバリアントを維持することを余儀なくし、運営コストを引き上げ、グラフィックス処理装置市場全体で在庫計画を複雑化させています。

慢性的先進ノード供給制約

最先端ウエハ生産能力は高度に集中したままで、2nmおよびCoWoSパッケージングスロットのリードタイムは18か月を超えて延長されています。限られた基板可用性は高帯域幅メモリ統合を制約し、AI中心ボードの出力を上限します。Samsung と Intel Foundryでの追加ラインが建設中ですが、性能パリティと歩留まり安定性はまだ市場リーダーに遅れをとっており、効果的な緩和を遅らせています。したがって、OEMは訓練SKUへの配分を優先し、時折消費者チャネルを飢餓状態にし、平均販売価格を押し上げています。

セグメント分析

GPU種類別:ディスクリートソリューションがAI加速を推進

ディスクリートボードは2024年にグラフィックス処理装置市場シェアの62.7%を支配し、その年のグラフィックス処理装置市場規模の最大スライスに変換されました。需要は、AIクラスターに適した高帯域幅メモリ、専用テンソルコア、およびスケーラブルインターコネクトに集中しています。企業は、マザーボード交換なしで段階的ラックアップグレードを可能にするモジュラリティを支持しています。ゲーミングは、統合GPUが維持できないレイトレーシングと8Kアセットを採用することで、ハイエンドバリアントを継続的に検証しています。

チップレット採用により、パフォーマンス層あたりのコストが削減され、より小さなダイを縫合することで歩留まりが改善されます。AMDのマルチチップレットレイアウトとNVIDIAのNVLink Fusionは、両者ともディスクリートの関連性をセミカスタムサーバー設計まで拡張します。一方、統合GPUは、サーマル予算が支配するモバイルおよびエントリーデスクトップで不可欠です。したがって、グラフィックス処理装置業界は、純粋なコスト軸ではなく、モビリティ対処理量スペクトラムに沿ってセグメント化されています。

注記: レポート購入時に全セグメントのセグメントシェアが入手可能

デバイス用途別:データセンターがAIインフラを加速

サーバーおよびデータセンターアクセラレーターは、2030年まで最速の37.6%のCAGRを記録すると予測され、膨張するグラフィックス処理装置市場を下支えしています。ハイパースケール事業者は、光学NVLinkまたはPCIe 6.0ファブリック経由で相互接続された数万のボードを保持する全体AI ファクトリーをプロビジョニングしています。クラウドプロバイダー、公的研究コンソーシアム、および製薬パイプラインからの持続的な調達契約が、複数年の地平線で需要を共同で固定しています。

ゲーミングシステムは、単一最大設置ベースカテゴリーのままですが、クラウドおよび企業AIと比較すると、その成長曲線は控えめです。自動車、産業用ロボティクス、および医療イメージングは、機能安全と長寿命サポート要件のおかげで、より小さいながらも高マージンの垂直市場を表します。これらのエッジコホートは、全体として、グラフィックス処理装置業界の収益を循環的消費者サイクルから多様化させています。

展開モデル別:クラウド採用がインフラを変革

オンプレミス設置は、金融およびヘルスケアにおけるデータ主権命令により支持され、2024年にグラフィックス処理装置市場規模の56.5%のシェアを維持しました。それにもかかわらず、企業がAIワークロードのためにCAPEXからOPEXにシフトするにつれて、クラウドサービスは35.3%のCAGRで複合成長しています。エラスティックGPUフリートへのサブスクリプションアクセスは、物理調達に固有のプロビジョニング遅延を除去し、生成AI実験に参入する小規模チームを支援します。

ハイブリッド主権クラウド構造は、国家データセンターと商業弾力性を融合します。カナダの公共スーパーコンピューティングバックボーンにより、大学は予算サイクルと整合しながら余剰能力にバーストでき、機密データセットを国内に保持できます。クラウドゲーミングノードとスマートファクトリーゲートウェイを含むエッジ展開は、20ms以下の遅延要件を満たすためにGPUをエンドユーザーに近づけ、グラフィックス処理装置市場内の展開多様性をさらに拡大します。

命令セットアーキテクチャ別:オープンスタンダードが専有支配に挑戦

x86-64システムは2024年に54.3%の収益シェアを保持しました。しかし、RISC-Vおよびその他のオープンアーキテクチャは34.8%のCAGRを予定しており、ロイヤリティフリーカスタマイゼーションへの需要を反映しています。ジョージア工科大学のVortexなどの学術プロジェクトは、OpenCL対応のRISC-V GPUを実証し、主権チッププログラムの障壁を下げています。ARM GPUは、一方でスマートフォンを支配し、バッテリー制約エッジAIにサービスを提供しています。

オープンISAにより、政府とスタートアップは、専有ライセンスを交渉することなく、ドメイン拡張(音声、視覚、暗号化)をハードコードできます。この選択肢は、輸出管理の不確実性の下で運営している国々にとって特に魅力的です。既存企業にとって、オープンアーキテクチャの台頭は新しいコラボレーションモデルを注入し、専有CUDAまたはROCmスタックが、グラフィックス処理装置市場でのシェアを維持するために、外部ツールチェーンとますます相互運用しなければならない状況をもたらしています。

地理分析

北米は2024年にグラフィックス処理装置市場シェアの43.7%を獲得し、シリコンバレーのチップ設計、ハイパースケールクラウドキャンパス、および深いベンチャー資金調達パイプラインに支えられています。この地域は、半導体IP所有者とAIソフトウェアスタートアップ間の密接な統合の恩恵を受け、次世代ボードの量産時間を加速しています。輸出管理体制は確かにコンプライアンス負荷を導入しますが、同時に先進ノード製造およびパッケージングラインに国内補助金を集中させています。

アジア太平洋地域は最も成長の速い領域で、2030年まで37.4%のCAGRを記録すると予想されます。中国は、技術主権命令の下で土着GPUプログラムを加速し、一方でインドのIndiaAIミッションは国家GPU施設と州全体の言語モデルを資金調達しています。韓国の10,000GPU国家コンピューティングハブと日本のAI災害対応イニシアチブは、商業クラウドを超えて公共部門スーパーコンピューティングまで地域需要を拡大しています。

欧州は、厳格なAIガバナンスと産業近代化目標のバランスを取っています。ドイツはNVIDIAと提携して、自動車および機械デジタルツインをターゲットとする産業AIクラウドを構築しています。フランス、イタリア、および英国は、多言語LLMとフィンテックリスク解析を優先し、高効率、地区冷房データセンターに収容された局地化GPUクラスターを促進しています。サウジアラビアとUAEが主導する中東は、経済多様化のためのAIファクトリーへの大規模投資を行っており、新興地域でのグラフィックス処理装置市場フットプリントをさらに拡大しています。

競争環境

戦略的パートナーシップが最近の動きを定義しています。NVIDIAとAlphabetは、エージェンティックモデルを共最適化するためにコラボレーションを拡大し、GB300 NVL72クラスターをGoogle Cloudリージョン内に配置しました。AMDとHUMAINは、複数国にわたるフットプリントで500MWのAIコンピューティング能力を立ち上げるために100億米ドルの契約を締結し、Instinctアクセラレーターの量を保証しました。エッジでは、Hyundai Motor GroupがNVIDIA DRIVEを採用して自律車両タイムラインを短縮し、垂直統合トレンドを示しています。

チップレット対応ロードマップは競争経済を再形成し、ベンダーがレチクル限定グラフィックスダイをカスタムIOタイルと混合させることを可能にします。このモジュラリティは、モノリシックGPUを構築するのではなく、個々のタイルをライセンスするより小さなファブレス参入者を招き、グラフィックス処理装置業界をエコシステム競争に向けて押し進めています。オープンソースのRISC-V努力は、さらに専有制約を希薄化し、特に政府および学術研究所において、将来の「ホワイトボックス」GPUに相当するものを作り出す可能性があります。

輸出管理の粒度は競争ツールとなっており、中国への制限需要をバックフィルしながら、非制限市場でプレミアムセグメントも維持できる企業が、適合する7nm以下の代替品を供給できます。最終的に、CoWoS、Foveros、およびInFOを包含する先進パッケージングアライアンスは、価値獲得がシリコンIPだけでなく基板イノベーションに向かってドリフトしていることを示し、グラフィックス処理装置市場内での広範なサプライヤー相互依存を強化しています。

グラフィックス処理装置(GPU)業界リーダー

-

Intel Corporation

-

Nvidia Corporation

-

Samsung Electronics Co. Ltd

-

Arm Ltd.

-

Advanced Micro Devices Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:NVIDIAとAlphabetは、エージェンティックおよび物理AIでの協力を深化;Google CloudはGB300 NVL72およびRTX PRO 6000 Blackwell GPUを薬物発見およびロボティクスワークロードに採用しました。

- 2025年6月:NVIDIAとDeutsche Telekomは、製造業AI向けに10,000台のBlackwell GPUをプロビジョニングして、ドイツで欧州初の産業AIクラウドを開始しました。

- 2025年5月:AMDとHUMAINは、米国とサウジアラビア全体で500MWのAIコンピューティング能力を展開する100億米ドルのプログラムを発表しました。

- 2025年5月:NVIDIAは、NVIDIA GPUとパートナーCPUを組み合わせたセミカスタムAIシステムを可能にするNVLink Fusionを導入しました。

- 2025年5月:Hyundai Motor GroupはNVIDIAと契約し、将来のモビリティ向けの加速コンピューティングプラットフォームを共同開発しました

世界のグラフィックス処理装置(GPU)市場レポート範囲

グラフィックス処理装置(GPU)は、ディスプレイデバイスへの出力を意図したフレームバッファ内の画像作成を加速するために、メモリを迅速に操作および変更するように設計された電子回路です。GPUは、モバイルデバイス、パソコン、ワークステーション、エッジデータセンター、自動車、およびゲームコンソールで使用されます。

グラフィックス処理装置(GPU)市場は、種類別(ディスクリートGPU、統合GPU、ハイブリッドGPU)、用途別(モバイルデバイス、PCおよびワークステーション、サーバー/データセンター、自動車/自動運転車、ゲームコンソール、およびその他用途)および地域別(北米、欧州、アジア太平洋、オーストラリアおよびニュージーランド、ラテンアメリカ、および中東・アフリカ)にセグメント化されています。市場規模および予測は、上記すべてのセグメントについて金額(USD)で提供されています。

| ディスクリートGPU |

| 統合GPU |

| その他 |

| モバイルデバイスおよびタブレット |

| PCおよびワークステーション |

| サーバーおよびデータセンターアクセラレーター |

| ゲームコンソールおよびハンドヘルド |

| 自動車 / ADAS |

| その他組込みおよびエッジデバイス |

| オンプレミス |

| クラウド |

| x86-64 |

| Arm |

| RISC-VおよびOpenGPU |

| その他(Power、MIPS) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| その他アジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| その他アフリカ | ||

| GPU種類別 | ディスクリートGPU | ||

| 統合GPU | |||

| その他 | |||

| デバイス用途別 | モバイルデバイスおよびタブレット | ||

| PCおよびワークステーション | |||

| サーバーおよびデータセンターアクセラレーター | |||

| ゲームコンソールおよびハンドヘルド | |||

| 自動車 / ADAS | |||

| その他組込みおよびエッジデバイス | |||

| 展開モデル別 | オンプレミス | ||

| クラウド | |||

| 命令セットアーキテクチャ別 | x86-64 | ||

| Arm | |||

| RISC-VおよびOpenGPU | |||

| その他(Power、MIPS) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| その他欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| 東南アジア | |||

| その他アジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| ナイジェリア | |||

| その他アフリカ | |||

レポートで回答された主要な質問

グラフィックス処理装置市場の現在の規模はどれくらいですか?

グラフィックス処理装置市場規模は2025年に826億8,000万米ドルで、2030年までに3,525億5,000万米ドルに達すると予測されています。

最も速く拡大しているGPUセグメントはどれですか?

サーバーおよびデータセンターアクセラレーターが、生成AI訓練需要により37.6%のCAGRで主導しています。

政府が主権AIデータセンターに投資する理由は何ですか?

国家は技術的独立性とデータ主権を求めており、国内スーパーコンピューター向けの数十億ドル規模のGPU調達を促進しています。

チップレットは将来のGPU設計においてどのような役割を果たしますか?

チップレットアーキテクチャは歩留まりを向上させ、メーカーがコンピューティングタイルをミックスアンドマッチできるようにし、コストを削減し、製品リフレッシュサイクルを加速します。

最終更新日: