単軸太陽光追尾装置市場規模・シェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 市場規模 (2025) | 6.5 十億米ドル |

| 市場規模 (2030) | 15.98 十億米ドル |

| 成長率 (2025 - 2030) | 19.71% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

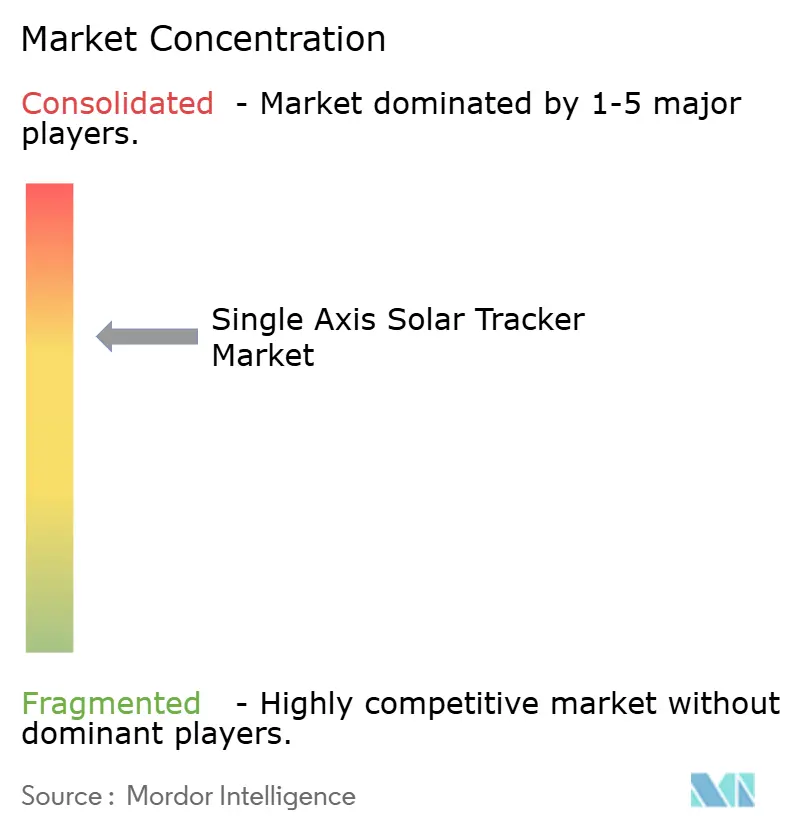

| 市場集中度 | 中 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによる単軸太陽光追尾装置市場分析

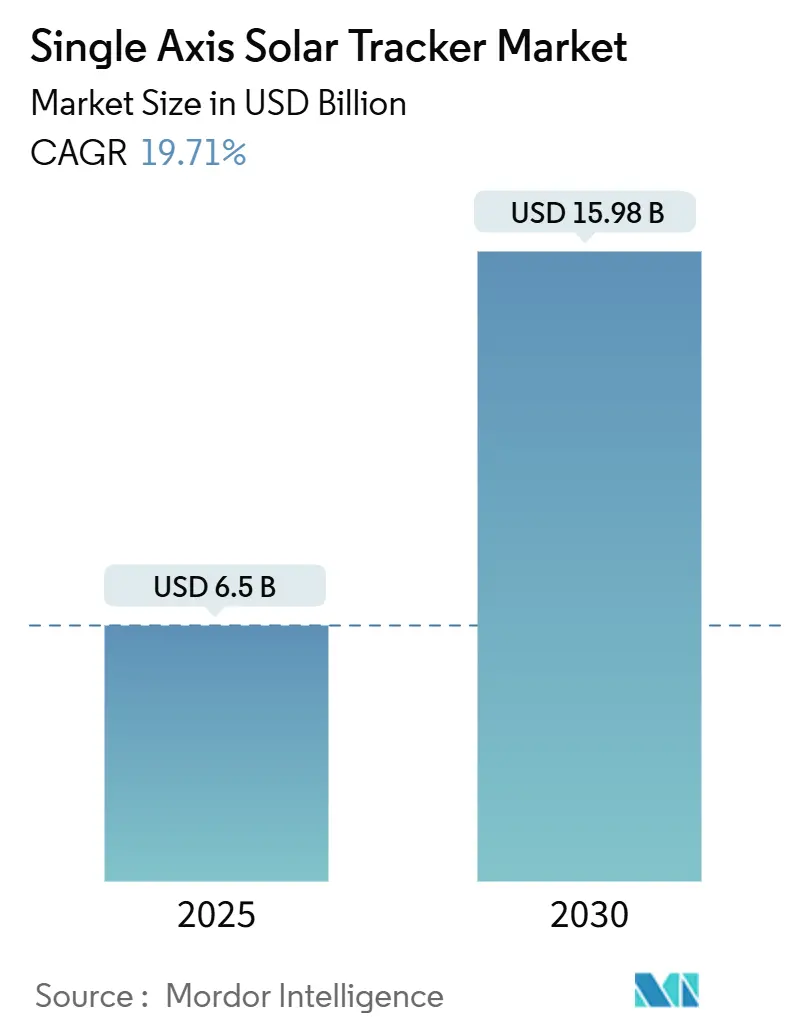

単軸太陽光追尾装置市場規模は2025年に65億米ドルと推定され、予測期間(2025年〜2030年)中に年平均成長率19.71%で、2030年までに159.8億米ドルに達すると予想されています。

ユーティリティ規模太陽光発電の優位性、固定式配列に対する15〜25%のエネルギー収量向上という技術的優位性、高日射地域での均等化発電原価(LCOE)の低下がこの拡大を支えています。垂直統合により鉄鋼コストの変動を緩和し、米国インフレ削減法の国内コンテンツ10%ボーナスなどの政策により、追尾装置製造は地域サプライチェーンへとシフトしています。製品差別化は純粋なコスト競争から、耐雹性格納モードやAI対応予防保全などの付加価値機能へと移行しています。これらの変化により、成熟市場と新興市場の両方で新規太陽光発電容量追加における開発業者の追尾システムに対する強い選好が集合的に強化されています。

主要レポートポイント

- 方向別では、水平単軸追尾装置が2024年の単軸太陽光追尾装置市場シェアの70%を占めて主導;垂直単軸追尾装置は2030年まで20.2%の年平均成長率で拡大する見込みです。

- 駆動タイプ別では、アクティブシステムが2024年の単軸太陽光追尾装置市場規模の85%のシェアを占める一方、パッシブ設計は2030年まで20.5%の年平均成長率で進歩しています。

- 技術別では、太陽光発電用途が2024年の単軸太陽光追尾装置市場規模の90%のシェアを獲得;集光型太陽光発電が23.4%の年平均成長率で最も成長の速い技術セグメントです。

- 用途別では、ユーティリティ規模プロジェクトが2024年の単軸太陽光追尾装置市場シェアの85%を占めて需要を牽引し続ける一方、商業・産業設備は21.5%の年平均成長率で拡大しています。

- 地域別では、北米が2024年の単軸太陽光追尾装置市場規模の55%を占めて代表;アジア太平洋地域が2030年まで20.7%の年平均成長率で最も成長の速い地域です。

グローバル単軸太陽光追尾装置市場トレンド・洞察

推進要因影響分析

| 推進要因 | 年平均成長率予測への(〜)%影響 | 地理的関連性 | 影響時期 |

|---|---|---|---|

| 積極的なユーティリティ規模調達義務 | +3.20% | 北米・欧州 | 中期(2〜4年) |

| 砂漠環境における両面・追尾シナジー | +2.80% | 南米・アジア太平洋 | 長期(4年以上) |

| インフレ削減法国内コンテンツボーナス | +2.10% | 北米 | 短期(2年以下) |

| 低コスト追尾を要求する企業PPA拡大 | +1.9% | 南米 | 中期(2〜4年) |

| 追尾装置ダウンタイムを削減するAI対応予防保全 | +1.4% | 中東・アフリカ | 長期(4年以上) |

| 土地制約高緯度市場での垂直単軸採用 | +1.1% | 欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

積極的なユーティリティ規模調達義務が追尾装置選好を推進

米国のユーティリティ規模入札は2024年に49GWの太陽光発電容量を追加し、ほとんどのプロジェクトでより高い設備利用率を保証するために単軸追尾が要求されました。[1]BloombergNEF, "Global Solar Market Outlook Q1 2025," about.bnef.com 欧州の追尾装置設置の60%以上を占めるスペインも、ピーク時出力安定化のため全国オークションで追尾装置を指定しています。これらの義務により基準性能バーが引き上げられ、高価値ユーティリティプロジェクトでは固定式代替案が事実上排除されています。義務的構成が囲い込み市場を創出するため、開発業者はプレミアム価格を獲得します。グリッドが安定性要件を厳格化するにつれ、このモデルの新成長地域での複製が期待されています。

両面・追尾シナジーが砂漠経済学を革新

チリとオーストラリアの水平追尾装置と両面モジュールの組み合わせは、現在年間最大2,555kWh/kWpを生産し、均等化コストを2.45セント/kWh以下に押し下げています。追尾装置は直接・反射日射捕獲の両方を最大化し、高アルベド砂漠土壌が後面利得をさらに押し上げます。これらの組み合わせ効果により、送電距離が長い場合でも、かつて限界とみなされていたサイトが開放されます。プロジェクト開発業者はより高い内部収益率を確保し、乾燥地帯での追加的大規模投資を促進します。

インフレ削減法国内コンテンツボーナスが北米サプライチェーンを再構築

インフレ削減法の下での10%税額控除プレミアムは国内コンテンツ基準を満たす太陽光プロジェクトに報酬を与え、現地生産追尾装置を財政的に魅力的にしています。[2]U.S. Internal Revenue Service, "Notice 2024-41 Domestic Content Bonus," irs.gov NEXTrackerは2024年12月に初の完全米国製造ユニットを納入し、プロジェクトが満額ボーナスを請求できるようにしました。テキサス州とオハイオ州で新製造ラインを開設する追尾装置メーカーは現在、急速な受注成長の恩恵を受けています。ボーナス控除は2032年まで予定されており、国内コンポーネントに対する数年間の需要ウィンドウを確保しています。

企業PPA拡大が追尾精度を要求

ブラジル北東部は企業再生可能エネルギー契約のホットスポットとなっており、企業は固定式システムでは対応できない予測可能なエネルギー収量を確保するため単軸追尾を主張しています。同地域のPPAは性能リスクをユーティリティから開発業者に転嫁し、追尾装置精度を資金調達可能性に不可欠なものにしています。多国籍企業が他の新興経済国でこの契約モデルを複製するにつれ、商業・産業設備がより速いペースで追尾装置を採用し、単軸太陽光追尾装置市場を押し上げています。

制約影響分析

| 制約 | 年平均成長率予測への(〜)%影響 | 地理的関連性 | 影響時期 |

|---|---|---|---|

| 台風多発アジア太平洋地域での風荷重認証遅延による資本支出増加 | -2.1% | アジア太平洋 | 短期(2年以下) |

| 追尾装置構造コストを押し上げる鉄鋼価格変動(EU・インド) | -1.8% | 欧州・アジア | 中期(2〜4年) |

| 資金調達可能性基準を厳格化する追尾装置「格納モード」故障事例 | -1.3% | グローバル | 短期(2年以下) |

| 固定式と比較した乾燥地域での高い汚損損失運転保守負担 | -0.9% | 中東・アフリカ、アジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

風荷重認証遅延がアジア太平洋ボトルネックを創出

台風多発市場では大型モジュール用の空力弾性風洞試験が必要で、日本とフィリピンで追尾装置承認が6〜12ヶ月延長されます。開発業者は長期化する認証サイクル中に在庫を保持するため、より高い資本コストに直面します。一部はエネルギー収量効果を失うにもかかわらず、スケジュール保護のため固定式配列にシフトしています。事前認証設計を持つ確立された追尾装置ブランドはプレミアム価格を命じ、新規参入者の市場参入障壁を強化しています。

鉄鋼価格変動が追尾装置経済学に圧力

構造用鉄鋼は追尾装置の部品表の約70%を占めます。2024年の価格急騰により欧州生産者コストが上昇し、通貨変動がインドでの投入インフレを増幅しました。[3]SolarPower Europe, "European Solar Manufacturing Report 2024," solarpowereurope.org メーカーは見積有効期間を短縮し指数連動契約を導入して、価格リスクをプロジェクトに転嫁しました。この予測不可能性は小規模開発業者の資金調達確定能力を制限し、商品エクスポージャーをヘッジする大規模垂直統合企業への市場シェアシフトを促進します。

セグメント分析

方向別:水平が優位を維持しながら垂直が速度上昇

水平構成は2024年の単軸太陽光追尾装置市場の70%を占めました。成熟したサプライチェーンと簡単な設置手順により繁栄し、100MW超プロジェクトのデフォルト選択となっています。このセグメントは、高日射サイトでエネルギー利得が設備投資を正当化するため、単軸太陽光追尾装置市場規模の大部分を確保しています。垂直追尾装置は、土地制約のある欧州農場とアグリボルタイク設備でより狭い列間隔が必要なため、20.2%の年平均成長率で成長しています。これらの使用例では、垂直設置両面モジュールが作物用地面利用を保持しながら同等の出力を提供します。

方向選択は一律的でなくサイト固有になってきています。欧州アグリボルタイク開発業者は、垂直システムで高架双列設計より20〜25%低い均等化コストを報告しています。一方、傾斜・関節双軸ソリューションは複雑な地形や積雪地域に対応します。このセグメント内での技術多様性により、対象単軸太陽光追尾装置市場が拡大し、単軸太陽光追尾装置産業全体での地域需要変動に対するサプライヤーの緩衝材となります。

注記: 各個別セグメントのシェアはレポート購入時に入手可能

駆動タイプ別:アクティブアクチュエーターが支配的だがパッシブシステムが格差を縮小

アクティブドライブは2024年の単軸太陽光追尾装置市場規模の85%を獲得し、精密な太陽追尾、バックトラッキング、暴風格納機能を提供しています。開発業者は特に保険会社が事前定義された雹軽減ルーチンを要求する場合、プロジェクト資金調達可能性のためこれらの機能を評価しています。しかし、パッシブ熱・重力システムは、モーターと制御電子機器を排除することで20%超の年平均成長率で拡大しています。フィールドデータでは、遠隔地での保守負担を軽減しながら固定式ベースラインに対し62.3%の効率向上を示しています。[4]Renewable Energy, "Comparative Study of Active and Passive Drives in Solar Trackers," sciencedirect.com

パッシブドライブのコスト制御優位性は、現地保守クルーが不足している場所で魅力的です。しかし、複雑な格納プロファイル実行不能により雹リスク市場での採用が制限され、アクティブドライブサプライヤーの収益堀を保持しています。この相互作用により、単軸太陽光追尾装置市場全体で堅実な競争と継続的革新が確保されています。

技術別:太陽光発電が支配的だがCPVが加速

太陽光発電アレイは2024年の単軸太陽光追尾装置市場シェアの90%を所有し、シリコンモジュールコスト低下と両面設計との互換性に乗りました。追尾装置上の両面パネルは追加アルベド光を収集し、経済的リーダーシップを強化します。集光型太陽光発電は、直達日射が豊富な場所でワット密度を倍増させる1,200太陽を超える超高集光光学を活用して、23.4%の年平均成長率急上昇を演出しています。

太陽光発電はグローバルギガワット規模製造ラインの恩恵を受け続けていますが、CPVのニッチ魅力は土地希少立地で成長しています。双軸追尾と結合されたフレネル集光器は5,800倍を超える幾何集光比を達成し、アレイフットプリントを圧縮します。この結果として多様化は、単軸太陽光追尾装置産業を周期的モジュール価格変動に対する緩衝材となります。

注記: 各個別セグメントのシェアはレポート購入時に入手可能

用途別:ユーティリティ規模がリードし商業・産業が加速

ユーティリティ規模プラントは2024年の単軸太陽光追尾装置市場の85%を保持しました。米国、スペイン、サウジアラビアのグリッドオペレーターは追尾装置のみが満たせる最低設備利用率閾値を設定しています。これらの大型プロジェクトは単軸太陽光追尾装置市場規模の大部分を支え、サプライチェーンの規模経済を確保しています。商業・産業システムは、企業購入者が長期電力購入契約の予測可能性を要求するため21.5%の年平均成長率で成長しています。追尾により収量が15〜25%向上し、数メガワット屋上や地上設置に分散した場合、より高い初期コストが正当化されます。

住宅普及は、小型屋上では追加機械的複雑性が増分出力を上回るため限界的にとどまっています。それでも、商業・産業加速により収益源が多様化し地域ディーラーネットワークがサポートされ、郊外・産業地域での単軸太陽光追尾装置市場フットプリントが拡大しています。

地域分析

北米は単軸太陽光追尾装置市場の圧倒的部分を保持しています。米国プロジェクトはグリッド安定性のため追尾システムを定期的に指定し、供給は現在テキサス州、オハイオ州、アリゾナ州の国内工場に支えられています。カナダとメキシコは国境を越えた製造と共有グリッド相互接続を通じて補完的需要を追加します。開発業者は確立された電力購入契約構造を活用し、高度追尾装置機能への投資リスク軽減を助ける予測可能な収益フローを確保します。

アジア太平洋地域は最も成長の速い地域です。インドは100GWの新規太陽光発電容量への道程で追尾装置採用を加速し、中国の製造リーダーは輸出拡大と国内需要対応の両方を行っています。東南アジアは将来のユーティリティ規模太陽光プロジェクト220GWのパイプラインを示しているが、建設中はわずか3%で、政策明確性が改善されると膨大な未開拓追尾装置需要を示唆しています。日本は耐風レジリエンス認証を厳格化し、世界的に追尾装置信頼性に恩恵をもたらすグローバルエンジニアリングベンチマークを設定しています。

欧州と中東は強固だが多様な成長物語を共有します。欧州アグリボルタイク開発業者は農地を保持する垂直追尾装置レイアウトを通じて均等化コストを最大25%削減しています。スペインは追尾を標準実践とする調達規則で大陸をリードしています。中東・北アフリカでは、高い太陽資源と積極的脱炭素化目標により拡大が推進されています。サウジアラビアの単軸追尾装置容量は、高い設備利用率を報酬とする大規模入札に支えられ、過去1年間で4倍以上成長しました。

競合情勢

単軸太陽光追尾装置市場は適度に集中しています。NEXTrackerは23%のシェアを持ち、100GW超のシステムを出荷しました。Array Technologiesは83GW超展開で17%で続きます。両社とも垂直統合鉄鋼サプライチェーンを活用して商品変動を緩和し国内コンテンツ閾値を満たしています。差別化は現在、暴風格納アルゴリズムと雹保護に集中しています。GameChange Solarはフロリダの158mph風速地域向け設計ハードウェアを導入し、Polar RackingはSOL-Xプラットフォームに統合雹シールドを追加しました。

アジア製造業者は地域パートナーシップを通じて西側市場に浸透しています。Antaisolarの120MW欧州流通契約は、低コスト製造と地域固有規制サポートを組み合わせる戦略を示しています。TrinaTrackerとArchtech Solarは中東で数ギガワット契約を確保し、高日射プロジェクトへの近接性を活用しています。資金調達可能性基準が厳格化するにつれ、実証されたフィールド信頼性と強固なバランスシートを持つ企業が優位性を維持します。

技術統合は主要戦場です。AI駆動予防保全プラットフォームは、モータートルクデータと気象入力を分析することで計画外停止を削減します。粉塵の多い地域では、エンドツーエンド追尾装置プラス清掃ロボットパッケージを提供するサプライヤーが入札を獲得します。鉄鋼価格変動と雹格納能力の保険要件により、確立された実績を持つ既存業者に有利な障壁が構築されます。その結果、規模、現地化、リスク軽減機能が市場リーダーシップを決定する競争の場となっています。

単軸太陽光追尾装置産業リーダー

-

NEXTracker Inc.

-

Array Technologies Inc.

-

Arctech Solar Holding Co. Ltd.

-

PV Hardware Solutions S.L.U.

-

Soltec Power Holdings S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Soltecがユーティリティ規模プロジェクトの設置速度とエネルギー捕獲を改善する双列単軸追尾装置を発売しました。

- 2025年3月:AntaisolarがSunlibertyと120MW欧州供給契約を締結し、地域流通を通じて市場アクセスを強化しました。

- 2024年12月:NEXTrackerが初の完全米国製造追尾装置を出荷し、プロジェクトがインフレ削減法ボーナス控除の資格を得られるようにしました。

- 2024年11月:GameChange Solarがフロリダでハリケーン耐性ニーズに対応する158mph定格追尾装置システムを展開しました。

グローバル単軸太陽光追尾装置市場レポート範囲

単軸太陽光追尾装置市場レポートには以下が含まれます:

| 水平単軸追尾装置(HSAT) |

| 垂直単軸追尾装置(VSAT) |

| 傾斜・斜面単軸追尾装置(TSAT) |

| アクティブ(電気・油圧) |

| パッシブ(熱・重力) |

| 太陽光発電(PV) |

| 集光型太陽熱発電(CSP) |

| 集光型太陽光発電(CPV) |

| ユーティリティ規模 |

| 商業・産業 |

| 住宅 |

| 北米 | アメリカ |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| イギリス | |

| イタリア | |

| スペイン | |

| フランス | |

| その他欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他アジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| その他南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| その他中東・アフリカ |

| 方向別 | 水平単軸追尾装置(HSAT) | |

| 垂直単軸追尾装置(VSAT) | ||

| 傾斜・斜面単軸追尾装置(TSAT) | ||

| 駆動タイプ別 | アクティブ(電気・油圧) | |

| パッシブ(熱・重力) | ||

| 技術別 | 太陽光発電(PV) | |

| 集光型太陽熱発電(CSP) | ||

| 集光型太陽光発電(CPV) | ||

| 用途別 | ユーティリティ規模 | |

| 商業・産業 | ||

| 住宅 | ||

| 地域別 | 北米 | アメリカ |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| イギリス | ||

| イタリア | ||

| スペイン | ||

| フランス | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他アジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| その他中東・アフリカ | ||

レポートで答えられている主要質問

単軸太陽光追尾装置市場の現在価値は?

市場は2024年に53億8,925万米ドルに到達し、2030年まで急速な成長が予測されています。

単軸太陽光追尾装置市場はどの程度の速度で拡大すると予想されますか?

2025年〜2030年の間、市場は年平均成長率19.7%で進歩し、収益を159億8,457万米ドルまで押し上げると予想されます。

今日市場をリードしている方向タイプは?

水平単軸追尾装置が70%の市場シェアを占め、大規模太陽光発電所の実証済みエネルギー収量効果に牽引されています。

北米が最大の地域市場である理由は?

米国インフレ削減法国内コンテンツインセンティブ、成熟したプロジェクト資金調達、記録的ユーティリティ規模太陽光追加により、北米はグローバル収益の55%を占めています。

アジア太平洋地域での需要を加速させている要因は?

インドでの急速な容量構築、中国製造輸出拡大、20〜21%の予測年平均成長率により、アジア太平洋地域は最も成長の速い地域として位置づけられています。

競合情勢を支配している企業は?

NEXTrackerとArray Technologiesが合わせてグローバル出荷の約40%をコントロールし、NEXTrackerが23%の市場シェアと100GW超の納入で主導しています。

最終更新日: