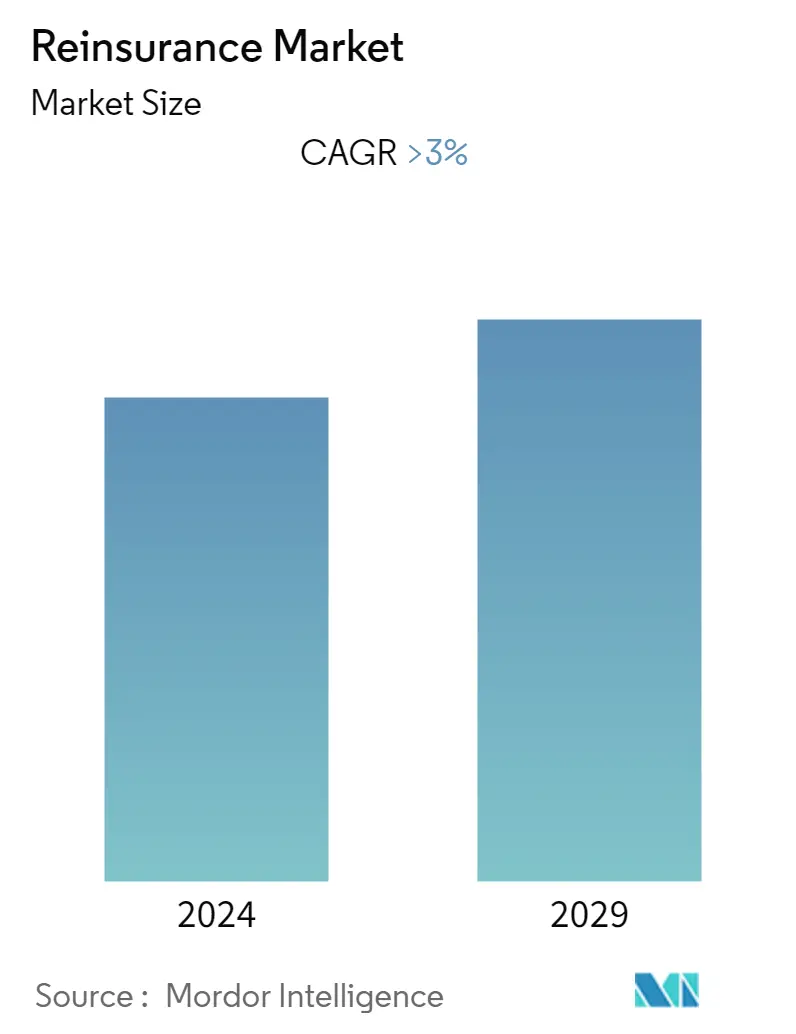

市場規模 の 再保険 産業

| 調査期間 | 2020 - 2029 |

| 推定の基準年 | 2023 |

| 予測データ期間 | 2024 - 2029 |

| 歴史データ期間 | 2020 - 2022 |

| CAGR | > 3.00 % |

| 市場集中度 | 中くらい |

主要プレーヤー

*免責事項:主要選手の並び順不同 |

コロナウイルスがこの市場とその成長にどのような影響を与えたかを反映したレポートが必要ですか?

再保険市場分析

世界の再保険市場は、今年度4,210 億米ドルのグロス保険料を生み出し、予測期間のCAGR は3%を達成する見込みである

再保険者は保険者に保険を提供しており、近年、保険者がより大きな損害に直面しているため、保険料を引き上げている。COVID-19の影響や自然災害による損害の増加に加え、再保険業界は現在、インフレ、景気後退リスク、地政学的緊張といった問題に直面している

2022年、世界の再保険セクターは引き続き保険料の堅調な伸びと保険引受収益性を報告した。しかし、(金利上昇と信用スプレッドの拡大による)債券と株式の市場価値の下落により、ROEと資本水準は低下した。とはいえ、世界の再保険業界の財務体質は健全であり、基礎的な収益性は改善傾向にある

2012年から2021年までの10年間で、再保険者の年間平均総株主利益率(TSR)は14.5%と、元受保険(損害保険、マルチライン保険、生命保険・医療保険)の全セクターのそれを上回った。近年、自然災害の影響が再保険者のTSR を圧迫している。それでも、2017年から2021年までの5年間の年平均TSRは8.1% であり、損害保険を除くすべての元受保険セクターのTSRを上回っている。現在、キャタストロフ・ボンドに対する需要は供給を上回っており、これは保険会社や再保険会社が伝統的な再保険を補完し、厳しい環境下で最大限のプレースメントを行うために代替資本市場にますます目を向けているためである

ミュンヘン再保険とスイス再保険の2021 年の再保険総受託額は、上位50 社のうち24.3% を占め、2020 年の25.6% から若干減少したが、これはユーロ安によるものと思われる。2021年のキャタストロフ損害の多くは二次災害によるものであったが、上位50社の平均コンバインド・レシオは過去5年間で初めて100を下回った。上位10 社の平均コンバインド・レシオは99.2 で、2020 年の104.9 を大幅に上回った