前立腺がん診断・治療市場規模・シェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

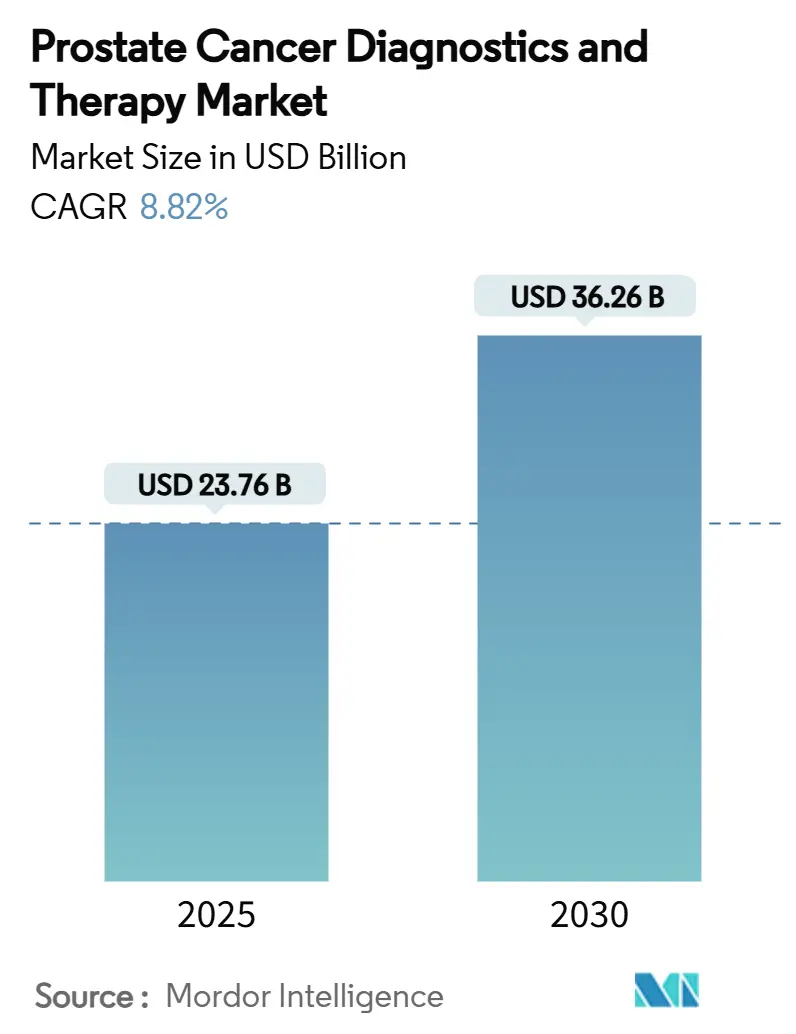

| 市場規模 (2025) | 23.76 十億米ドル |

| 市場規模 (2030) | 36.26 十億米ドル |

| 成長率 (2025 - 2030) | 8.82% CAGR |

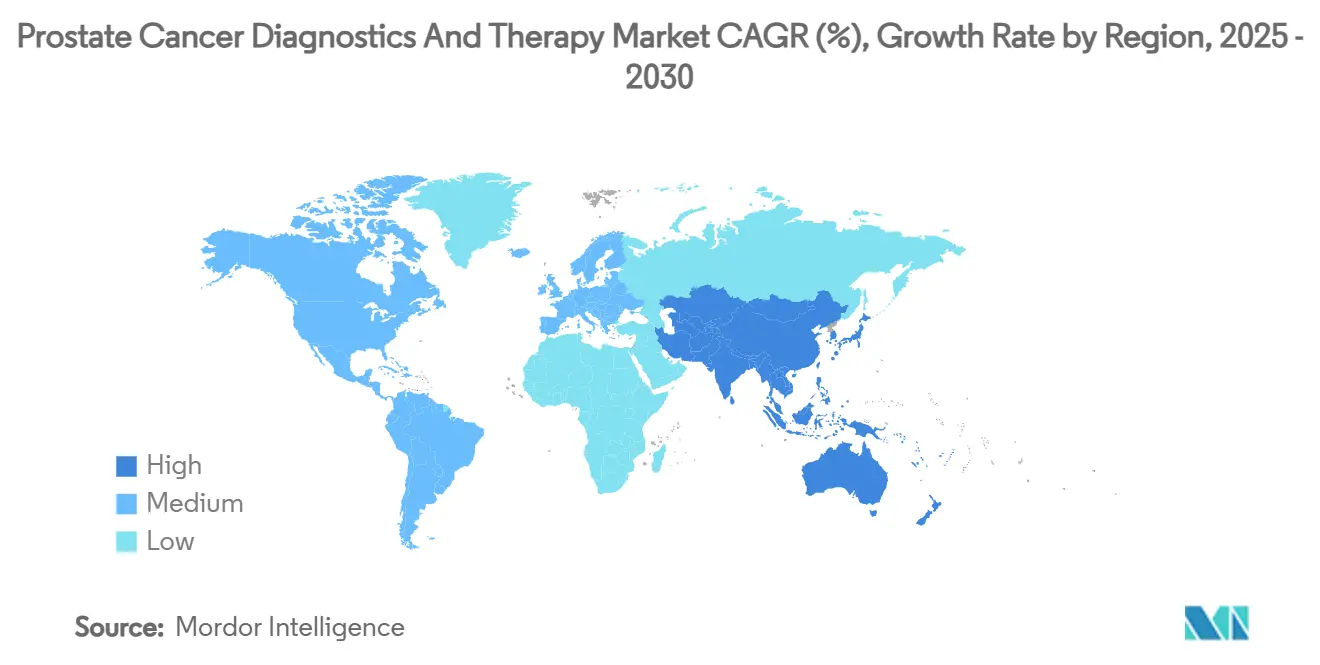

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

モルドー・インテリジェンスによる前立腺がん診断・治療市場分析

前立腺がん診断・治療市場規模は2025年に236億7,600万米ドルと推定され、予測期間(2025年~2030年)中に年平均成長率8.82%で2030年までに362億6,000万米ドルに達すると予想されています。人口高齢化、精密医療ワークフローの急速な普及、継続的な治療革新が集合的にこの拡大を支えています。PSMA-PETなどの次世代イメージングに対する堅固な償還制度と、マルチ遺伝子尿・血液検査に対するより広範なメディケア適用が、高所得環境での早期発見を加速させています。[1]出典:Centers for Medicare & Medicaid Services, "Bone Density Evaluation for Patients With Prostate Cancer and Receiving Androgen Deprivation Therapy," cms.gov アジア太平洋地域は、中国、インド、日本が腫瘍学インフラを近代化することで追加の勢いを提供し、診断量を増加させ、先進的ホルモン療法・放射性リガンド療法へのアクセスを拡大させています。競争戦略は放射性リガンド療法の展開、バイオマーカー誘導薬物診断組み合わせ、地域的足場を確保する国境を越えたライセンス取引に集中しています。同時に、支払者は高額レジメンを精査し続け、診断カスケードを短縮したり、高コストの後期治療への移行を遅らせる技術を優遇しています。

主要報告書のポイント

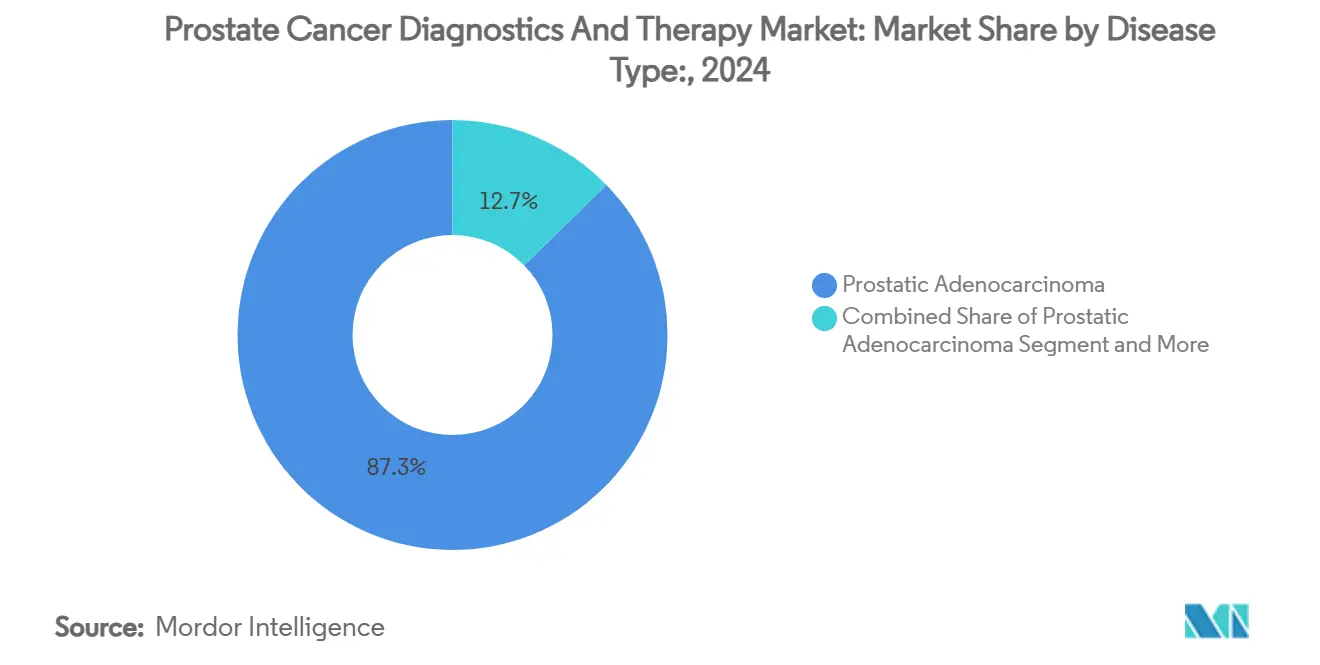

- 疾患タイプ別では、前立腺腺癌が2024年の前立腺がん診断・治療市場シェアの87.28%を占める一方、小細胞癌は2030年まで年平均成長率7.14%で進展しています。

- ステージ別では、限局性T1-T2疾患が2024年の前立腺がん診断・治療市場規模の61.52%のシェアを占める一方、遠隔・転移症例は2030年まで年平均成長率8.91%で拡大しています。

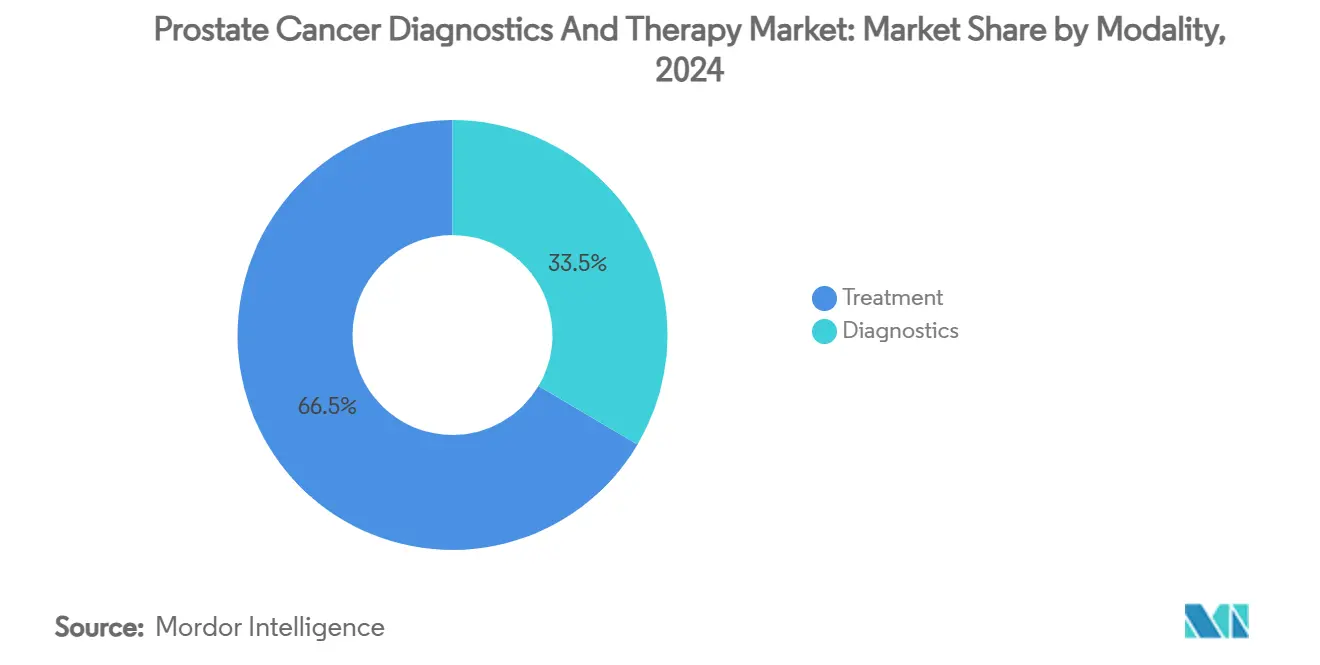

- モダリティ別では、治療活動が2024年に収益の66.51%を占めました。診断は最も急成長しているセグメントで、2030年まで年平均成長率9.64%を記録しています。

- エンドユーザー別では、病院が2024年の前立腺がん診断・治療市場価値の48.74%でリードしていますが、専門がんセンターは2030年まで最高の予測年平均成長率9.32%を記録しています。

- 地域別では、北米が2024年に42.25%のシェアでリードしています。アジア太平洋地域は2030年まで最高の10.43%の年平均成長率を記録する予定です。

世界の前立腺がん診断・治療市場のトレンドと洞察

ドライバーインパクト分析

| ドライバー | (~)年平均成長率予測への影響% | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高齢化人口の増加と前立腺がんの高い有病率 | +2.1% | 世界規模、北米・欧州で最高影響 | 長期(4年以上) |

| 精密医療ワークフローとコンパニオン診断の普及拡大 | +1.8% | 北米・EU、APAC地域への拡大 | 中期(2~4年) |

| 低侵襲手術・画像誘導放射線療法の技術進歩 | +1.5% | 世界規模、先進国市場での早期採用 | 中期(2~4年) |

| 前立腺がん啓発のための政府主導の取り組み増加 | +1.2% | APAC中核、MEA・中南米への波及 | 短期(2年以下) |

| 前立腺がん治療薬の堅固なR&Dパイプライン | +1.4% | 世界規模、北米・欧州に集中 | 長期(4年以上) |

| 個別化医療への転換と関連する患者体験の改善 | +1.3% | 北米・EU、世界的に段階的拡大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高齢化人口の増加と高い有病率

長寿の獲得により世界の男性の平均寿命が延び、前立腺悪性腫瘍のリスクのある大きなコホートが形成されています。発症率は現在地域間で13倍以上の差があり、最高率はオーストラリア・ニュージーランド、北米、北欧で記録されています。死亡率はサハラ以南アフリカと中南米の一部で不釣り合いに高く、初発転移性症例が20%を超える地域もあり、スクリーニングインフラのギャップを浮き彫りにしています。過去5年間で、11の中所得国が二桁の発症率成長を記録し、PSA検査カバレッジの改善と人口高齢化の両方を反映しています。これらの構造的変化は世界的な前立腺がん診断・治療市場の基線需要を持続させています。中東の保健省は進行期症例を抑制するため年齢ベースのスクリーニング基準の再評価を行っており、広範な診断採用への規制的追い風を示唆しています。

精密医療ワークフローとコンパニオン診断の普及拡大

バイオマーカー誘導治療の規制承認、特にBRCA変異転移性疾患に対するオラパリブ・アビラテロンの併用は、定期的なゲノム検査を有効にしています。経済モデルでは、生殖細胞系BRCAスクリーニングを質調整生存年あたり26,657米ドルとしており、高所得システムの許容閾値内にあります。MyProstateScore 2.0および18遺伝子パネルに対するメディケア償還は、回避可能な生検率を削減し、それによって下流の過剰治療コストを抑制しています。Prostatype P-scoreは能動的監視トリアージをさらに強化し、より低い全体支出で増分QALY利得を提供しています。[2]出典:Persson S., "Prostatype P-Score Biomarker Approach," Springer, springer.com 総じて、これらのツールは個別化ケアに対する医師の信頼を強化し、診断セグメント内の前立腺がん診断・治療市場の収益成長を加速させています。

低侵襲手術・画像誘導放射線療法の技術進歩

ロボット手術プラットフォームと焦点療法デバイスが標準治療を再定義しています。MR誘導経尿道超音波アブレーションは、ロボット支援根治的前立腺摘除術に対してQALYあたり12,193ユーロの増分費用効果比を示し、支払者の受け入れを支援しています。局所麻酔下の経会陰生検は、診断精度を維持しながら手技コストを半減させ、外来センターが高く評価している利益です。PSMA-PET/CTの不明瞭なMRI経路への統合は優れた局在化を提供しますが、より広い採用は放射性トレーサーコストの収縮にかかっています。これらの革新はプロバイダーを差別化し、手技量を強化し、前立腺がん診断・治療市場をさらに活性化させています。

前立腺がん治療薬の堅固なR&Dパイプライン

パイプラインの密度は、ホルモン療法の再製剤化、PARP阻害剤、放射性リガンド、免疫細胞エンゲージャーにわたります。FDAは97.9%のテストステロン抑制を持つ3か月リュープロライドデポの承認を受理し、2025年8月の承認を目標としています。ダロルタミドの2025年3月のラベル拡大は転移性去勢感受性疾患に展開され、対象コホートを拡大し、エンザルタミドとの直接競争を設定しています。PSMAおよびPSCAを標標とする初期段階の二重特異性T細胞エンゲージャーは抗原回避耐性に取り組んでいますが、毒性管理は開発上の障害のままです。モダリティの幅は持続的な革新の流れを約束し、前立腺がん診断・治療市場の中期収益加速を支援しています。

制約インパクト分析

| 制約 | (~)年平均成長率予測への影響% | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 診断から治療経路の高い総コストが支払者と患者を圧迫 | -1.9% | 世界規模、新興市場で最高影響 | 短期(2年以下) |

| 低資源環境での先進画像診断・ゲノム検査のアクセス制限 | -1.4% | サハラ以南アフリカ、中南米、APAC農村部 | 長期(4年以上) |

| 新規薬剤の厳格な規制要件と長期の臨床開発タイムライン | -1.1% | 世界規模、規制管轄区域により影響の差 | 中期(2~4年) |

| 薬剤耐性と再発への懸念 | -0.8% | 世界規模、特に進行疾患管理に影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

診断から治療経路の高い総コスト

イランの疾病コスト研究では、患者一人あたりの平均支出を2,613米ドル、国民負担推定を2億1,700万米ドルとしており、これらの数値は資源不足の環境で支払者予算を圧迫しています。[3]出典:Behzadifar M., "Economic Burden of Prostate Cancer in Iran," biomedcentral.com ドイツでは、177Lu-PSMA-617放射性リガンド療法が患者あたり27,200ユーロを追加し、費用効用比をQALYあたり69,418ユーロに押し上げ、これは交渉された閾値の辛うじて内側のレベルです。カリブ海の病院では外科治療の自己負担の急激な上昇を記録し、しばしば患者を準最適なホルモン単剤療法に誘導しています。メキシコの汎用アビラテロンは症例あたり6,251米ドルのコストを削減し、価格改革がいかに治療リーチを拡大できるかを示しています。持続的に高い総支出は、特に低・中所得経済における最先端モダリティの近期採用を抑制し、前立腺がん診断・治療市場の勢いを和らげています。

低資源環境での先進画像診断・ゲノム検査のアクセス制限

58のアフリカ泌尿器科センターの診断能力は、根治的前立腺摘除術の53.4%の準備態勢と放射線療法への86.2%のアクセスを示していますが、PSMA-PETや高密度生検サービスを提供するのは少数のみです。ケニアのフォーカスグループは診断の遅れを症状の誤帰属、偏見、直接支払いの障壁に帰しており、文化的に調整された啓発キャンペーンの重要性を強調しています。機器が存在する場合でも、消耗品サプライチェーンと放射性医薬品物流は脆弱のままで、待機時間の積み残しによりT3-T4カテゴリーへの臨床ステージングの押し上げにつながっています。結果として、ケア延期は進行期優位を永続化させ、これらの地域での前立腺がん診断・治療市場の対応可能手技量を制限しています。

セグメント分析

疾患タイプ別:腺癌の統合がスケール効率を支援

前立腺腺癌は引き続き優勢であり、2024年の前立腺がん診断・治療市場価値の87.28%を保持しており、標準化されたケア経路と堅固なエビデンスベースのガイドラインに支えられています。精密バイオマーカーパネルは、この幅広いコホート内のリスク層別化を洗練し、より詳細な治療ロードマップを可能にし、診断検査の成長を持続させています。小細胞癌は全体的発症率のわずかな部分に過ぎませんが、ゲノムプロファイリングと標的化学療法レジメンがこの攻撃的表現型の生存を改善するにつれて、年平均成長率7.14%を描いています。前立腺がん診断・治療業界は、特殊治療薬に報酬を与える償還差別化を予想して、稀な組織学のためのR&D予算を割り当てることで対応しています。良性前立腺肥大症は臨床的に異なりますが、PSAレベルがさらなる精査を誘発する際の画像量に間接的な牽引を及ぼし、包括的泌尿器科センター内での相互紹介シナジーを促進しています。

移行細胞および肉腫様変異体の認識の高まりと、学術センターレジストリイニシアチブと合わせて、ニッチサブセグメントでの増分上昇を予測しています。しかし、腺癌の規模の大きさは、ホルモン療法APIと生検デバイスの製造経済を固定し、小規模適応が複製に苦労するコスト優位性を与えています。この量的動学は、前立腺がん診断・治療市場テンプレート内での腺癌管理の中心性を強化しています。

注記: 報告書購入時にすべての個別セグメントのセグメントシェアが利用可能

ステージ別:早期と進行症例間の分岐成長

限局性T1-T2疾患は2024年の手技量の61.52%を占め、北米と欧州の一部での広範なPSAスクリーニングと保険資金によるMRIトリアージを反映しています。しかし、遠隔・転移性腫瘍は8.91%の年平均成長率予測で他をすべて上回り、生化学的再発をより早期の転移確認に変換する改善された画像感度に推進されています。転移性介入のための前立腺がん診断・治療市場規模は、新規ホルモン併用療法と放射性リガンド療法の使用増加を反映して、今後数年間で成長すると予測されています。

領域性T3疾患はこれらの極の間に位置し、機能的転帰を保持する用量増強画像誘導放射線療法とMR標的焦点アブレーションから恩恵を受けています。メキシコのCan.Prostレジストリからのデータは、早期発見プログラムが根治的治療適格性を67%に引き上げ、将来の転移負担を縮小することを確認しています。逆に、中東のレジストリは初発転移率が20%を超えることを引用し、高コスト全身療法需要を押し上げる失われたスクリーニング機会を示唆しています。このような対比は、ステージ移行が前立腺がん診断・治療市場内の収益構成を決定する方法を示しています。

モダリティ別:診断が加速し、治療が収益をリード

治療モダリティは2024年に収益シェアの66.51%を保持し、疾患ステージを通じてプレミアム価格を命じる外科手術、放射線、全身薬物に支えられています。しかし、診断技術のための前立腺がん診断・治療市場規模は9.64%の年平均成長率で拡大しており、疾患をより早期に発見し、療法を正確に調整する財政的論理を強調しています。PSMA-PETとMRI融合生検プラットフォームとのin vivo画像診断は、地域病院が競争力を求める中で、資本設備パイプラインを膨張させています。

治療面では、ロボット手術はマーケティングの威信とより短い入院期間を提供しますが、コスト意識の支払者はマージンを圧迫する可能性のあるバンドル支払いを評価しています。アジュバント試験に備えた放射性リガンド薬剤は、手術室から核医学部門への一部収益シフトをもたらす可能性があります。一方、分散化液体生検検査はフォローアップ経路の再校正を約束し、診断を二桁成長領域にしっかりと保ち、前立腺がん診断・治療市場内のモダリティミックスを再バランス化しています。

エンドユーザー別:専門センターが病院の優位性に挑戦

病院は依然として2024年の支出の48.74%を占めており、広範なサービスポートフォリオ、統合画像スイート、複雑な症例を誘導する支払者契約に支えられています。しかし、専門がんセンターは9.32%の年平均成長率を記録し、全国的に紹介トラフィックを引き付ける高度に焦点を絞った臨床チームと多分野腫瘍委員会を活用しています。前立腺がん診断・治療業界は、これらのハブをPSMA標的PETトレーサーと放射性リガンド療法の早期採用サイトとして認識し、しばしば市販後エビデンス生成のためのパートナーシップを組んでいます。

高スループットNGSプラットフォームを装備した診断検査室は、成長するバイオマーカーパネル量を活用して、収益性の高い外注契約を固めています。テレ泌尿器科ネットワークと外来外科施設は、コスト最小化義務と患者利便性トレンドに乗って、新興の周辺プレーヤーです。総じて、進化するプロバイダーエコシステムは収益チャネルを多様化し、前立腺がん診断・治療市場全体の回復力を高めています。

地域分析

北米は2024年の世界収益の42.25%のシェアで優勢であり、ガイドライン推奨診断の普遍的カバレッジ、PSMA-PETの早期統合、アンドロゲン受容体経路阻害剤の急速な取り込みを反映しています。メディケアの分子検査償還拡大は生検トリアージ精度を増幅させ、退役軍人局システムは過剰治療を防ぐための能動的監視プロトコルの洗練を続けています。米国腫瘍学ネットワークは、処方集包含を実世界転帰と整合させるために医療技術評価を採用し、支払者の信頼を持続させるデータ透明性を生成しています。カナダは、療法順序と期間を最適化する配列ベースの費用効果モデルを通じて財政規律を強化しています。結果として、この地域の市場成長は人口統計学的拡大よりも革新サイクルによって推進されています。しかし、患者あたりの絶対支出は世界最高水準のままで、前立腺がん診断・治療市場内でのメーカーの発売戦略を固定しています。

欧州は欧州委員会の指導の下で調和されたスクリーニング枠組みを活用し、異質な償還環境にもかかわらず一貫したベースライン需要を提供しています。ドイツ連邦合同委員会は費用効用プロファイルを厳格に評価しますが、承認された放射性リガンドと先進画像診断は価値が実証されるとDRGリンク支払いを迅速に確保します。しかし、東欧諸国はより高い死亡率とより低いPSAスクリーニングカバレッジに直面し、潜在的成長ポケットを表すアクセスの不公平を指摘しています。放射性トレーサーとゲノムキットの協調調達が勢いを増しており、アクセスギャップを狭める可能性のある国境を越えた量集約を約束しています。

アジア太平洋地域は、高齢化人口統計と医療システム近代化に支えられて、2030年まで10.43%で最速の地域年平均成長率を提供しています。中国の階層病院改革は、PSMA-PETスキャナーと線形加速器が集積する三次センターに複雑な腫瘍学手技を誘導し、診断と放射線療法量を急速に押し上げています。日本の国民保険はすでにダロルタミドとオラパリブ併用をリストに載せ、プレミアム治療薬の迅速な普及を支援しています。インドでは、民間泌尿器科グループがテレ病理プロバイダーと提携して、大都市を超えたバイオマーカー検査を拡張しています。レズビルタミドの良好な質調整生存年あたり26,657米ドルのプロファイルは中国の支払者を動かし、費用効果的革新を償還する準備を示しています。したがって、強力な成長は発症率上昇と技術浸透拡大の両方を反映し、アジア太平洋地域を前立腺がん診断・治療市場の重要な需要エンジンとして固めています。

競争環境

ジョンソン・エンド・ジョンソンのErleadaはアンドロゲン受容体阻害剤クラス内でリードシェアを維持していますが、ファイザー・アステラスのXtandiは広範な配列選択性を強調する豊富な実世界データセット出版を通じて挑戦しています。アストラゼネカのFusion Pharmaceuticals社の24億米ドル買収により、即座の放射性リガンド製造能力を得て、診断同位体と放射線治療薬を結合する次世代併用に向けて同社を位置づけています。バイエルはARANOTE試験成功を活用して転移性去勢感受性疾患に対するNubeqaのFDA承認を確保し、従来の非転移性セグメント外の新しい処方者基盤を効果的に開拓しました。

Paigeなどの診断破壊者は、スライドレビュー時間を半減し、地域検査室間でGleason分級を標準化するFDA承認デジタル病理スイートを拡張しています。USCDI+Cancerなどの相互運用性イニシアチブは、FHIRベースのデータ交換を促進し、電子健康記録ベンダーを腫瘍学ワークフロー統合に引き込み、新しい診断アルゴリズムのオンボーディング摩擦を潜在的に低下させています。競争分野は現在、価値ベース契約の下で療法とコンパニオン診断をバンドルできる企業を優遇しており、このモデルは米国の大量センターと選択されたEU早期採用地域で牽引力を得ています。

新興市場での手頃性ソリューションにおいて、汎用製剤、モジュール画像キット、移動生検バンがロジスティック障壁を破ることができる白地機会が持続しています。第一世代ホルモン療法の知的財産崖がバイオシミラーベンチャーを促進し、学術・産業アライアンスは耐性を克服するPSMA標的二重特異性を探索しています。全体的に、前立腺がん診断・治療市場は、アクセス志向の価格設定と結合された差別化された科学に報酬を与え、競争強度を中程度ながら上昇レベルに保っています。

前立腺がん診断・治療業界のリーダー

-

バイエル社

-

アストラゼネカ社

-

サノフィ・アベンティス社

-

サーモフィッシャーサイエンティフィック社

-

エフ・ホフマン・ラ・ロシュ社

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:ノバルティスのPluvictoがより早期の治療ラインでのFDA拡大を確保し、放射性リガンド療法の到達範囲を拡大しました。

- 2025年1月:バイエルは肯定的なARANOTEデータ後、2025年のダロルタミドの第3適応発売計画を確認しました。

- 2025年1月:FDAは3か月リュープロライドメシル酸塩デポ製剤に2025年8月29日のPDUFA日を割り当てました。

- 2024年9月:VeracyteはDecipherProstateGenomic Classifierが転移性環境での化学療法利益を予測すると報告しました。

世界前立腺がん診断・治療市場報告書の範囲

報告書の範囲によると、前立腺がんは前立腺の正常細胞が制御不能に増殖し始めるときに始まります。研究の範囲は、良性前立腺肥大症、前立腺腺癌、小細胞癌などの前立腺がんの様々なタイプの管理に使用される様々な診断・治療製品によって生成される収益に限定されています。前立腺がん診断・治療市場は、タイプ別(良性前立腺肥大症、前立腺腺癌、小細胞癌、その他のタイプ)、モダリティ別(診断と治療)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)にセグメント化されています。市場報告書は、世界の主要地域17カ国の推定市場規模とトレンドもカバーしています。報告書は上記セグメントの価値(百万米ドル単位)を提供しています。

| 良性前立腺肥大症 |

| 前立腺腺癌 |

| 小細胞癌 |

| その他のタイプ |

| 限局性(T1-T2) |

| 領域性(T3) |

| 遠隔・転移性(T4&M1) |

| 診断 | 組織生検 | |

| 経直腸超音波 | ||

| 臨床検査 | 前立腺特異抗原検査 | |

| 尿バイオマーカー検査 | ||

| 診断画像 | ||

| 治療 | 手術(根治的、腹腔鏡、ロボット) | |

| 放射線療法(EBRT、小線源療法) | ||

| 治療薬 | ホルモン・アンドロゲン除去療法 | |

| 化学療法 | ||

| 免疫療法・標的療法 | ||

| その他の治療(HIFU、凍結療法) | ||

| 病院 |

| 専門がんセンター・クリニック |

| 診断検査室 |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 疾患タイプ別 | 良性前立腺肥大症 | ||

| 前立腺腺癌 | |||

| 小細胞癌 | |||

| その他のタイプ | |||

| ステージ別 | 限局性(T1-T2) | ||

| 領域性(T3) | |||

| 遠隔・転移性(T4&M1) | |||

| モダリティ別 | 診断 | 組織生検 | |

| 経直腸超音波 | |||

| 臨床検査 | 前立腺特異抗原検査 | ||

| 尿バイオマーカー検査 | |||

| 診断画像 | |||

| 治療 | 手術(根治的、腹腔鏡、ロボット) | ||

| 放射線療法(EBRT、小線源療法) | |||

| 治療薬 | ホルモン・アンドロゲン除去療法 | ||

| 化学療法 | |||

| 免疫療法・標的療法 | |||

| その他の治療(HIFU、凍結療法) | |||

| エンドユーザー別 | 病院 | ||

| 専門がんセンター・クリニック | |||

| 診断検査室 | |||

| その他のエンドユーザー | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| オーストラリア | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | GCC | ||

| 南アフリカ | |||

| その他の中東・アフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

報告書で回答される主要な質問

2025年の前立腺がん診断・治療市場規模はどの程度ですか?

前立腺がん診断・治療市場規模は2025年に236億7,600万米ドルに達し、2030年までに362億6,000万米ドルに向かって順調に推移しています。

2030年までの予想成長率は?

市場は2025年から2030年の間に年平均成長率8.82%で拡大すると予測されています。

どの地域が最も急成長していますか?

アジア太平洋地域は、診断アクセスの拡大と発症率の上昇に推進されて、10.43%の最高地域年平均成長率を記録しています。

どの疾患ステージセグメントが最も急速に拡大していますか?

遠隔・転移性症例は、改善された画像診断と新規全身療法により年平均成長率8.91%で進展しています。

注目すべき主要治療革新者は誰ですか?

バイエル、ジョンソン・エンド・ジョンソン、アストラゼネカ、ノバルティスが後期段階パイプラインをリードし、Paigeなどのスタートアップが診断革新を推進しています。

新興市場での採用にコストはどのような影響を与えていますか?

高い総治療コストが制約のままですが、汎用ホルモン療法とモジュール画像ソリューションが手頃性を改善しています。

最終更新日: