マーケットトレンド の ポリウレタン接着剤 産業

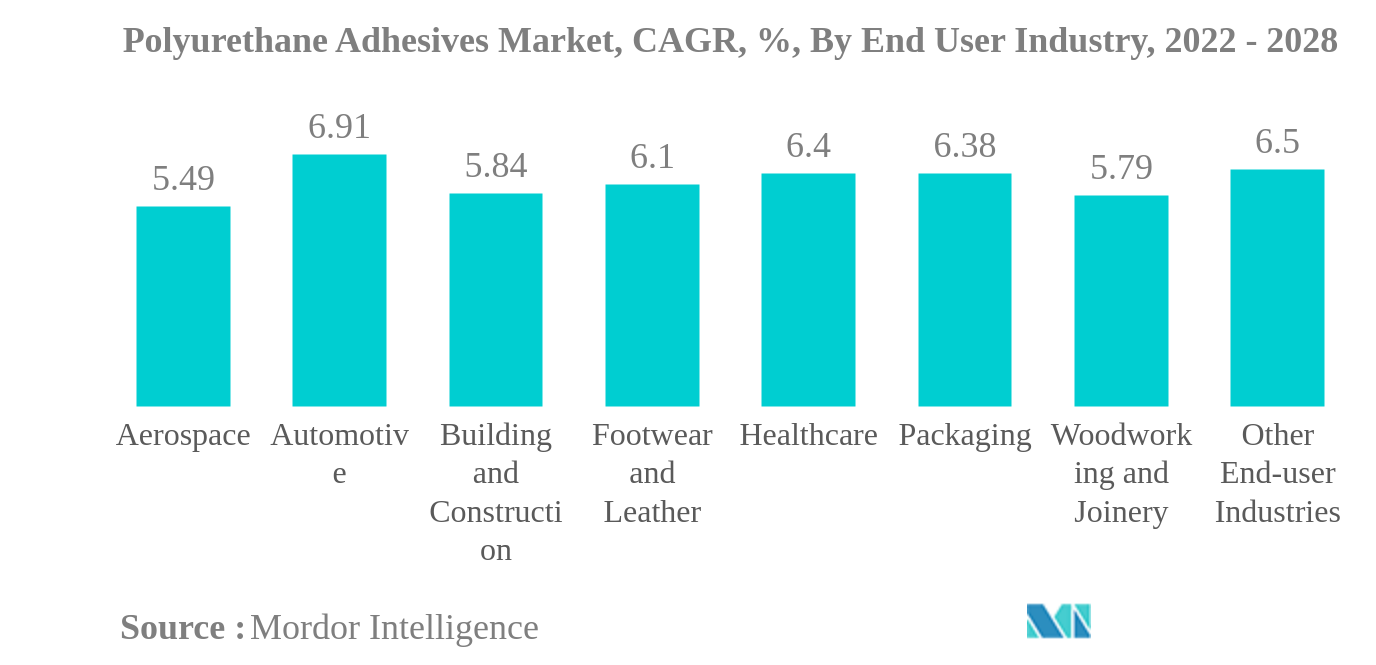

包装は最大のエンドユーザー産業

- ポリウレタン接着剤は包装業界で広く使用されている。ポリウレタン接着剤は、食品・飲料包装、容器包装、機能的バリア用途のエンド・オブ・ライン包装、金属包装に使用されている。さらに、Association for Packaging and Processing Technologiesが発行した報告書によると、世界の包装産業の成長は、人口の増加、持続可能性への関心の高まり、発展途上地域における消費力の増加、スマート包装に対する需要の高まりなどにより、2016年の368億米ドルから増加し、2021年には422億米ドルに達した。

- 同様に、建築・建設分野は世界のポリウレタン接着剤市場で2番目に高いシェアを占めている。ポリウレタン接着剤は、良好な凝集性、接着性、弾性、高い凝集強度、柔軟性、基材の高い弾性率を提供する。国連(UN)によると、世界人口の約50%が都市部に居住しており、2030年には60%に達すると予測されている。経済成長と人口増加のペースは、商業、住宅、施設の建設需要と調和していなければならない。2030年までに、世界人口の約40%が、1日当たり96,150戸以上のペースで住宅を必要とするようになるだろう。このように、建設活動の増加は、今後数年間、ポリウレタン接着剤市場を牽引する可能性が高い。

- ポリウレタン接着剤は、電子機器や電気機器の製造に広く使用されている。電子機器産業と家電産業は、世界全体でそれぞれ2.51%と5.77%のCAGRを記録すると予想されており、予測期間中(2022~2028年)にポリウレタン接着剤の需要増加につながると思われる。

PDFをダウンロード

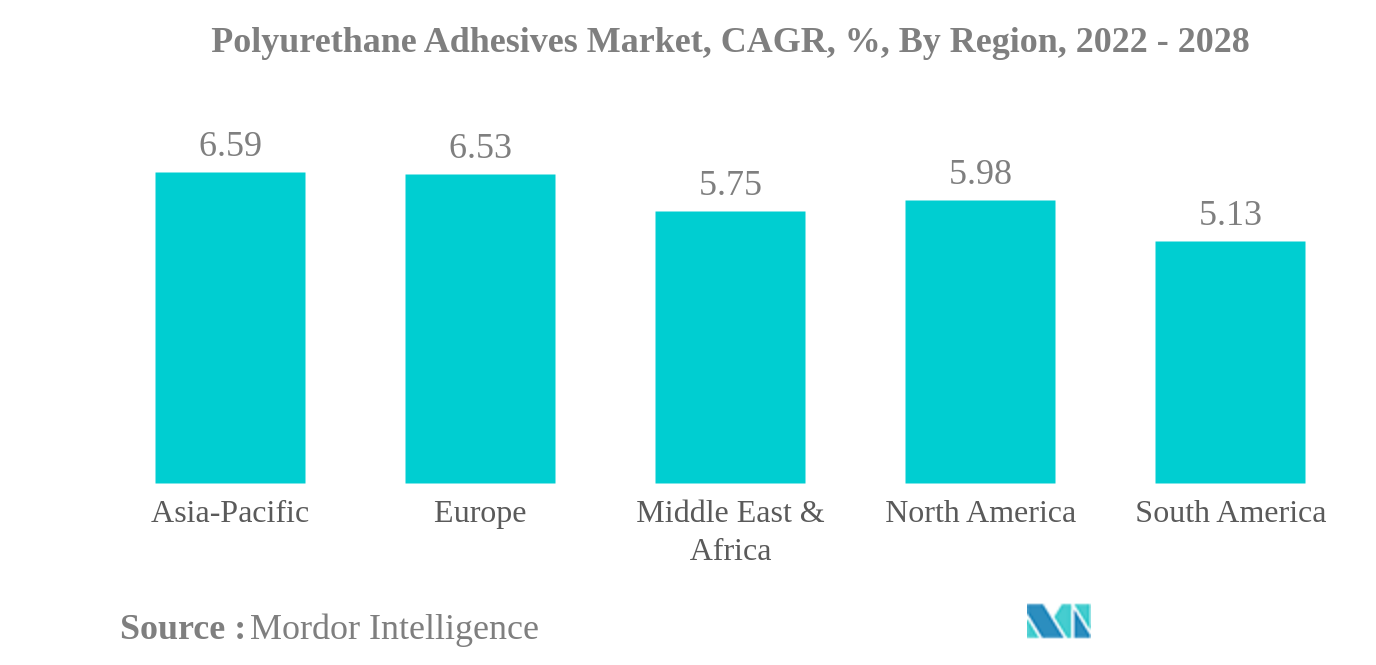

アジア太平洋地域が最大

- アジア太平洋地域は、建設・包装、自動車、医療機器、航空宇宙産業の生産能力が高く、その他のエンドユーザー産業も確立されているため、調査期間全体を通じてポリウレタン接着剤需要の最大シェアを占めている。中国は世界最大の建設および自動車市場であり、アジア太平洋地域の需要の最大58%を生み出している。

- 2017年から19年にかけて、ポリウレタン接着剤の需要は低迷している。これは欧州とアジア太平洋地域の成長が鈍化しているためである。主要なエンドユーザー産業である建設産業と自動車産業からの需要が世界的に減少したことが、ポリウレタン接着剤需要の全体的な成長を制限した。これらの産業からの需要は、この期間のCAGRが-0.05%と-1.79%で減少した。

- 2020年には、すべてのエンドユーザー産業からのポリウレタン接着剤需要が、コビッド19の流行により減少した。南アフリカやブラジルなど一部の国では、パンデミック中も建設活動が不可欠とみなされ、操業が許可された。このような要因が世界的な影響を緩和し、2020年の減少率は8.96%に抑制された。

- 2021年には、米国、オーストラリア、EU諸国などの救済策や支援制度により、需要が回復し始め、この成長傾向は予測期間を通じて続くと予想される。欧州、南米、アジア太平洋地域の国々で見られる投資と予算配分の増加は、この成長の主な推進要因になると予想される。

PDFをダウンロード