小児インターベンション心臓病学市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

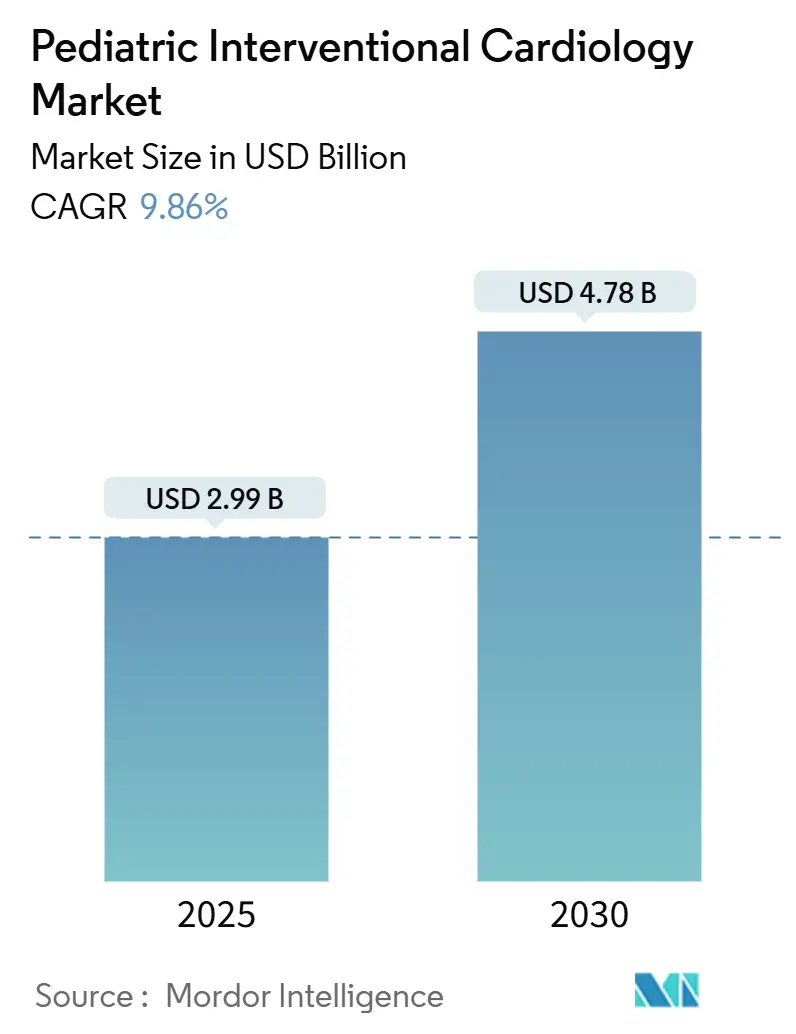

| 市場規模 (2025) | 2.99 十億米ドル |

| 市場規模 (2030) | 4.78 十億米ドル |

| 成長率 (2025 - 2030) | 9.86% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる小児インターベンション心臓病学市場分析

小児インターベンション心臓病学市場規模は2025年に29億9,000万米ドルと推定され、予測期間(2025年-2030年)中に年平均成長率9.86%で2030年までに47億8,000万米ドルに達すると予想されています。

先天性心疾患(CHD)管理における低侵襲技術の急速な普及、着実な規制承認、AI強化イメージングへの移行が成長を促進しています。北米は依然として最大の地域拠点ですが、病院がハイブリッド心臓カテーテル検査室スイートを導入し、現地メーカーが低コストの小児デバイスを導入する中、アジア太平洋地域が最も急速に拡大しています。臨床需要は、米国の新しい保険データセットで全出生の1.95%と推定される先天性心疾患有病率の上昇と、エピソード的手術から生涯にわたるカテーテルベースケアモデルへの継続的な移行により強化されています。子供の成長に合わせて拡張するよう設計されたFDA認可済みMinima Stent Systemなどの画期的製品は、サイズに適した移植片の新時代を示しています。リューマチ性心疾患を90%の精度で検出するAI搭載心臓カテーテル検査室ソフトウェアは、手術への信頼をさらに高めています。

主要レポート要点

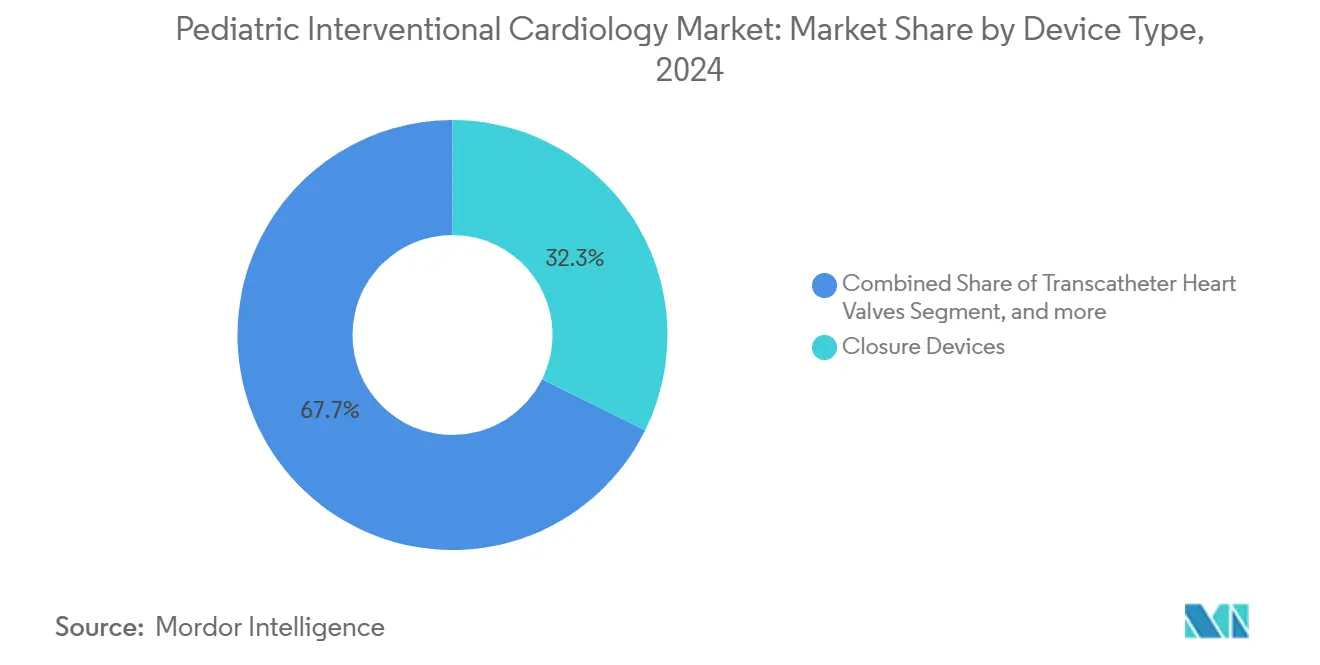

- デバイス種類別では、閉鎖デバイスが2024年の小児インターベンション心臓病学市場シェアの32.31%を占めて首位に立ち、経カテーテル心臓弁は2030年まで13.89%の年平均成長率で上昇すると予測されています。

- 手術方法別では、先天性疾患修復が2024年の手術の27.83%を占め、カテーテルベース弁移植は2030年まで14.92%の年平均成長率で拡大すると予想されています。

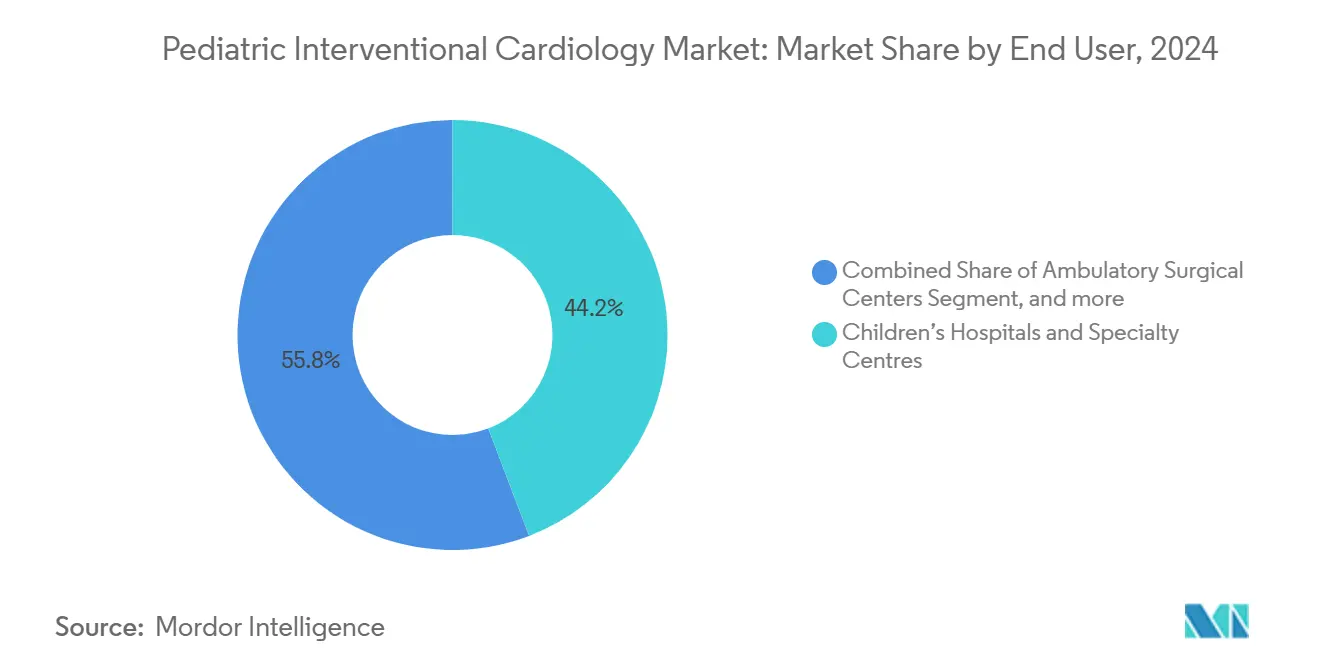

- エンドユーザー別では、小児病院が2024年に44.24%の収益シェアを占有し、外来手術センターは2030年まで11.19%の年平均成長率で進歩しています。

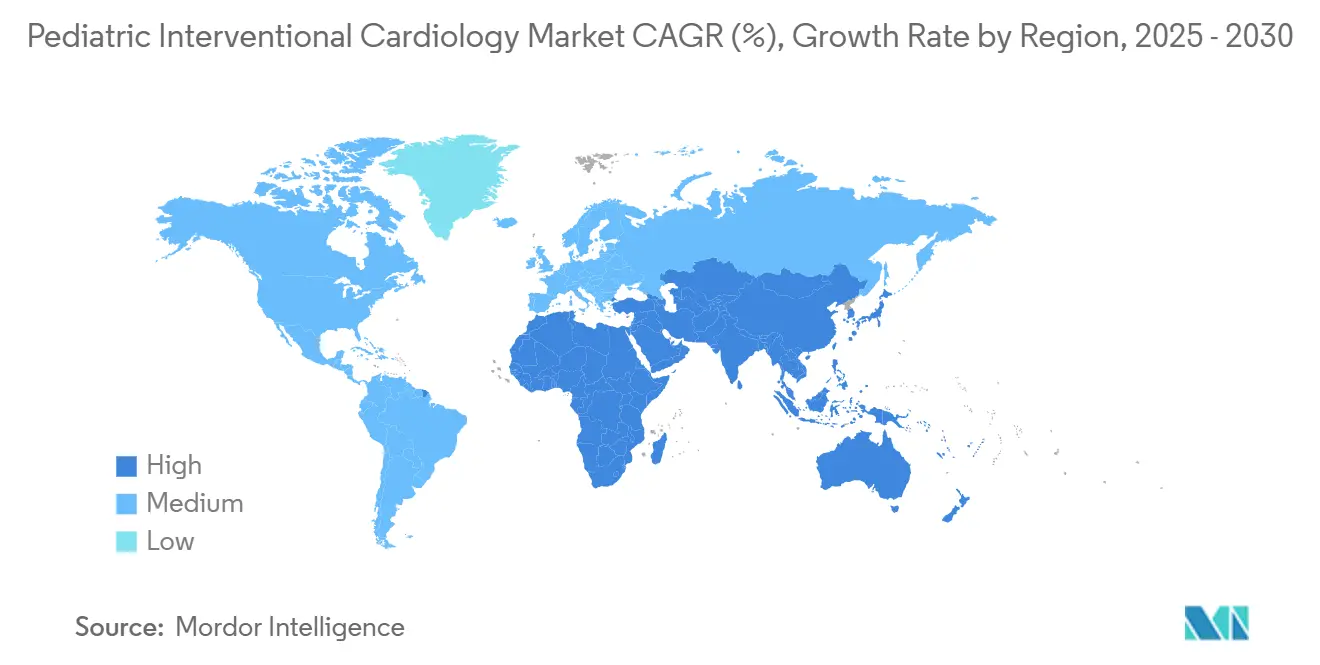

- 地理別では、北米が2024年に41.91%のシェアで優位に立っていますが、アジア太平洋地域は予測期間中12.53%の年平均成長率で成長する見込みです。

グローバル小児インターベンション心臓病学市場トレンドと洞察

推進要因影響分析

| 推進要因 | (~) % 年平均成長率予測への影響 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 先天性心疾患(CHDs)の 発症率上昇 | +2.1% | グローバル、発展途上国で 高い発症率 | 長期(≥ 4年) |

| 小型化インターベンション デバイスの進歩 | +1.8% | 北米 ・EU主導、APAC採用加速 | 中期 (2-4年) |

| 小児専用移植片の R&Dパイプライン拡大 | +1.4% | グローバル、 主要医療機器ハブに集中 | 中期 (2-4年) |

| 規制 インセンティブと支援プログラム | +1.3% | 北米 ・EU、APACに拡大 | 中期 (2-4年) |

| 小児医療技術スタートアップへの ベンチャーキャピタル投資 | +1.1% | 主に北米 ・EU、APACで新興 | 短期(≤ 2年) |

| 心臓カテーテル検査室イメージングへの AI統合 | +1.2% | 北米 ・EU早期採用、グローバル展開 | 短期(≤ 2年) |

| 情報源: Mordor Intelligence | |||

先天性心疾患の発症率上昇

新生児スクリーニングと保険データベースは、先天性心疾患の有病率が小児人口の2%近くに達することを示しており、これは歴史的推定値を大幅に上回っています。強化された出生前心エコー図検査と二重指標パルスオキシメトリープログラムにより、上海のパイロットプログラムでは早期発見感度が100%に向上しました。[1]MDPI、「重篤先天性心疾患の二重指標スクリーニング」、mdpi.com早期診断は生存期間を延長し、生涯にわたってカテーテルベース介入を必要とし続けるより多くの青少年と成人のコホートを作り出しています。

小型化インターベンションデバイスの進歩

材料と工学の進歩により、デバイス直径は1.6mmまで小型化され、MedtronicのOmniaSecure ICDリード4.7 Frenchが例示されており、試験では100%の除細動成功を実証しました。バルーン拡張型Minima Stentは血管の成長に適応し、主要有害事象なしで97.6%の手術成功率を達成しています。吸収性金属ステントと、8年で99.3%の劣化からの解放を示したRESILIA組織弁は、再介入リスクの最小化を目的としています。このような技術は、小児サイズのハードウェア不足という歴史的問題を直接的に解決しています。

小児専用移植片のR&Dパイプライン拡大

助成金資金とFDA小児デバイスコンソーシアムプログラムが、小児向けに調整されたデバイス概念を加速しています。Children's NationalとAdditional Venturesは、リモート監視プロトタイプとミニセンサーに30万米ドルを授与しました。肺血流増強のためのシャント対ステントアプローチを評価するCOMPASS試験などの試験は、長期緩和戦略を再定義しています。[2]PubMed、「COMPASSトライアルプロトコル-肺血流増強」、pubmed.ncbi.nlm.nih.gov3Dプリントオーセティックステントと改良血管プラグがイノベーションファンネルをさらに拡大しています。

規制インセンティブと支援プログラム

規制当局は積極的に小児経路を開拓しています:FDAのBreakthrough Devices Programは、重篤な石灰化症例に対するTendyne経カテーテル僧帽弁を迅速審査し、2025年に認可しました。[3]医療機器・放射線保健センター、「Minima Stent System市販前承認」、fda.gov欧州の医療機器規制は希少デバイス条項を組み込み、日本の医薬品医療機器総合機構は市販後レジストリに紐づいた条件付承認を付与し、小児向けツールの市場投入時間を総合的に短縮しています。

阻害要因影響分析

| 阻害要因 | (~) % 年平均成長率予測への影響 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 高い 手術・デバイスコスト | -1.9% | グローバル、新興市場で 深刻 | 長期(≥ 4年) |

| 労働力 不足 | -1.3% | グローバル、 農村部で深刻 | 長期(≥ 4年) |

| 償還 ハードル | -1.5% | APAC、MEA、 南米 | 長期(≥ 4年) |

| 限定的な 小児サイズ在庫 | -1.4% | グローバル、発展途上地域で より深刻 | 中期 (2-4年) |

| 情報源: Mordor Intelligence | |||

高い手術・デバイスコスト

米国における先天性心疾患ケアの病院支出は年間98億米ドルを超えています。先天性心疾患を持つ女性の妊娠費用は1症例あたり平均24,290米ドルで、通常の産科に比べて大きな負担となっています。CMSは2025年のCT血管造影支払いを178.02米ドルから357.13米ドルに引き上げましたが、新興経済国での自己負担額は依然として高く、普及を遅らせています。

訓練を受けた小児インターベンション心臓病医の不足

米国では小児心臓病医は1,553人しか実践しておらず、専門分野の平均年齢は59歳で、2037年までに8,650人の医師不足が予想されています。小児心臓集中治療のフェローシップポジションは歴史的に50%の充足率であり、女性が役職の3分の1しか占めていないという性別格差が持続しています。このような不足により、心臓カテーテル検査室のスループットが制限され、農村地域でのケアが遅延しています。

セグメント分析

デバイス種類別:閉鎖デバイスがリード、弁技術が加速

閉鎖デバイスは、心房・心室中隔欠損の閉鎖における多様性により、2024年の小児インターベンション心臓病学市場シェアの32.31%を獲得しました。その使用は小児インターベンション心臓病学市場ボリュームの相当な部分を支えており、100%の移植成功を記録したOcclutech Atrial Flow Regulatorなどの製品に支えられています。バルーンカテーテルは、より速い収縮で狭い病変を通過する1.2mmプロファイルに向けて進化し続け、次世代アテレクトミーツールは血管外傷を最小限に抑えてカルシウムを除去します。

経カテーテル心臓弁は最も急成長しているセグメントで、13.89%の年平均成長率で上昇しています。EdwardsのEVOQUE三尖弁やAbbottのTendyneシステムなどのデバイスは、開胸術なしで逆流と石灰化に対処し、弁ソリューションの小児インターベンション心臓病学市場規模を2桁で拡大しています。吸収性金属ステントは、子供の成長に伴う将来の再介入を回避することを目指し、AIとMRIガイダンスを統合したイメージングコンソールは、適格な症例で放射線被ばくをゼロに削減しています。これらの進歩により、新しい病院や外来センターが複雑な構造的心臓プログラムに参加しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に利用可能

手術方法別:先天性疾患修復が優位、弁介入が急増

先天性疾患修復は2024年の手術ボリュームの27.83%を占め、小児インターベンション心臓病学市場の最大シェアを確保しました。動脈管開存症の単純閉鎖と複雑な単心室緩和が共存し、ステントベース肺血流増強に関するCOMPASS試験の知見により、新生児循環サポートにおけるカテーテル優位性がさらに確立される可能性があります。

しかし、カテーテルベース弁移植は14.92%の年平均成長率で最も急速に進歩しており、小児インターベンション心臓病学市場規模に意味のある増分収益を追加しています。初期の僧帽弁、三尖弁、肺動脈弁デバイスは90%を超える手術成功率を示しています。ミリスケールスピナーロボットを含む冠動脈血栓摘出技術は、再灌流率を90%に向上させ、ハイブリッド手術支援緩和は資源制限環境で外科死亡率ゼロを記録しています。パイプラインは、親と支払者の双方にアピールする無放射線MRIガイドニッチ介入を含むまで拡大しています。

エンドユーザー別:小児病院が優位、ASCが勢いを増す

小児病院は、学際的チーム、先進イメージング、小児専用麻酔プロトコルにより44.24%の収益を占有しました。その圧倒的な地位は小児インターベンション心臓病学市場を支え、教員専門知識と訓練リソースをプールするUW Health KidsとChildren's Wisconsinなどの提携により強化されています。

外来手術センター(ASC)は11.19%の年平均成長率で成長し、より複雑でない症例を外来領域にシフトしています。閉鎖デバイスの穿刺サイズが縮小し、血管シーラントが回復を短縮するため、同日退院が増加し、小児インターベンション心臓病学市場のフットプリントがコミュニティ施設全体に広がっています。学術機関は、初回小児デバイスのNIHと慈善助成金を獲得し続け、より広範な商業展開前の早期採用テストベッドとして機能しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に利用可能

地理分析

北米は2024年収益の41.91%を占め、小児デバイス認可におけるFDAのリーダーシップ、成熟した償還制度、先天性プログラムへの大規模な慈善資金により推進されています。この地域の小児インターベンション心臓病学市場規模は、民間保険会社がAIガイド手術を受け入れ、Breakthrough Device指定などの規制経路が承認時間を短縮するにつれて着実に拡大しています。カナダは、複雑な新生児を三次センターに誘導する紹介ネットワークを通じて米国の能力を補完し、メキシコは低い手術料金で国境を越えた患者を引き付けています。

欧州は、結束した公的医療制度とドイツ、フランス、英国における集中的な外科専門知識により、相当なシェアを占めています。小型化心臓弁の早期採用と日常的な新生児パルスオキシメトリースクリーニングは、EU加盟国全体で小児インターベンション心臓病学市場を押し上げています。共同臨床レジストリは実世界データ生成を加速し、メーカーの市販後承認取得を支援しています。

アジア太平洋地域は12.53%の年平均成長率で最速成長しています。中国の新生児スクリーニングプログラムは重篤な先天性心疾患に対して100%の感度を達成し、手術量を向上させ、日本は経カテーテル肺動脈弁置換術をリードしています。インドの心臓センターはコスト制約に直面しながらも、より低価格の閉鎖デバイスの国内生産に支えられて、年間小児心臓カテーテル検査室症例を倍増しています。インドネシア、ベトナム、タイでの政府保険拡大が手術需要を解放しています。

中東・アフリカと南米は後れを取っていますが勢いを示しています。湾岸諸国は専門病院に大きく投資し、南アフリカの専用小児心臓ユニットは地域紹介ハブとして機能しています。ブラジルとアルゼンチンは官民保険モデルの下で小児心臓カテーテル検査室アクセスを拡大していますが、通貨の変動が即座の規模を抑制しています。新興地域全体で、ポータブル心エコー図検査と遠隔相談プラットフォームが専門知識を遠隔クリニックに拡張しています。

競合環境

グローバル市場は中程度に分散しています。Abbott、Medtronic、Edwards Lifesciencesは、大規模なR&D予算、規制力、幅広い製品ポートフォリオを活用して小児インターベンション心臓病学市場を支えています。AbbottのTriClipは2年間のフォローアップで84%で三尖弁逆流を中等度以下に減少させ、AVEIR無線ペースメーカーは二腔機能の先駆けとなりました。MedtronicのOmniaSecureは商業的に利用可能な最小のICDリードを導入し、同社は吸収性ステントの開発を継続しています。EdwardsのRESILIA組織は弁の耐久性を延長し、再手術のタイムラインを遅らせています。

M&A活動が激化しています:Boston Scientificは血管内砕石技術を確保するためBolt Medicalに最大6億6,400万米ドルを支払い、神経血管ラインを強化するためSilk Road Medicalの買収を完了しました。2013年から2023年の間に342の外来心臓病クリニックのプライベート・エクイティ統合が紹介ネットワークを集約化し、デバイスベンダーの選択と契約力に影響を与えています。

しばしば学術研究室からスピンアウトしたAIとイメージングスタートアップは、スマートガイダンスと無放射線カテーテル挿入をターゲットにしています。知的財産出願は、血管造影単独から分数血流予備量を導出する吸収性合金、3Dプリントスキャフォールド、機械学習アルゴリズムの周辺に集中しています。技術の広さを小児特有のエビデンスと整合させるサプライヤーが、市場が成熟するにつれて増分シェアを獲得するのに最適な立場にあります。

小児インターベンション心臓病学業界リーダー

Cardinal Health

Medtronic

GE Healthcare

NuMED Inc.

Abbott

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Canidは小児ワクチン管理プラットフォームを強化するためにシリーズA資金調達で1,000万米ドルを調達し、臨床ワークフローを合理化し患者転帰を改善する小児医療技術ソリューションに対する投資家の継続的な信頼を実証しました。

- 2025年4月:AbbottはTendyne経カテーテル僧帽弁置換システムのFDA承認を受け、開心術なしで僧帽弁を置換する初の種類のデバイスを代表し、特に重篤な僧帽弁輪石灰化患者に利益をもたらします。

- 2025年1月:Boston ScientificはBolt Medicalの買収を最大6億6,400万米ドルで完了し、小児と成人集団の複雑な石灰化動脈疾患治療のための血管内砕石技術の能力を拡大しました。

- 2024年12月:Johnson & JohnsonはImpella心臓ポンプの適応症を症候性急性代償不全心不全と心原性ショックの小児患者に拡大するFDA承認を受け、小児機械的循環サポートの重要な進歩を示しました。

グローバル小児インターベンション心臓病学市場レポート範囲

レポートの範囲によると、インターベンション心臓病学は、蛍光透視法を用いた血管内カテーテルベース技術を使用して冠動脈、弁膜、先天性心疾患を治療する心臓病学のサブスペシャルティです。小児インターベンション心臓病学とは、18歳までの乳児、小児、青少年に対してインターベンション心臓病学を実施するプロセスを指します。インターベンション心臓病学で実施できる様々な手術には、血管形成術、弁形成術、先天性心疾患修復、冠動脈血栓摘出術が含まれます。小児インターベンション心臓病学市場は、デバイス種類(閉鎖デバイス、経カテーテル心臓弁、アテレクトミーデバイス、カテーテル、バルーン、ステント、その他のデバイス種類)、手術方法(カテーテルベース弁移植、先天性心疾患修復、血管形成術、冠動脈血栓摘出術、その他の手術)、地理(北米、欧州、アジア太平洋、中東・アフリカ、南米)によって分類されています。市場レポートは、グローバルな主要地域17か国の推定市場規模と動向も対象としています。レポートは上記セグメントの価値(百万米ドル)を提供しています。

| 閉鎖デバイス |

| 経カテーテル心臓弁 |

| アテレクトミーデバイス |

| カテーテル |

| バルーン |

| ステント |

| イメージング・ガイダンスシステム |

| その他のデバイス種類 |

| カテーテルベース弁移植 |

| 先天性心疾患修復 |

| 血管形成術 |

| 冠動脈血栓摘出術 |

| ハイブリッド手術支援介入 |

| その他の手術 |

| 小児心臓カテーテル検査室 |

| 小児病院・専門センター |

| 外来手術センター |

| 研究・学術機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| デバイス種類別 | 閉鎖デバイス | |

| 経カテーテル心臓弁 | ||

| アテレクトミーデバイス | ||

| カテーテル | ||

| バルーン | ||

| ステント | ||

| イメージング・ガイダンスシステム | ||

| その他のデバイス種類 | ||

| 手術方法別 | カテーテルベース弁移植 | |

| 先天性心疾患修復 | ||

| 血管形成術 | ||

| 冠動脈血栓摘出術 | ||

| ハイブリッド手術支援介入 | ||

| その他の手術 | ||

| エンドユーザー別 | 小児心臓カテーテル検査室 | |

| 小児病院・専門センター | ||

| 外来手術センター | ||

| 研究・学術機関 | ||

| 地理別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主な質問

小児インターベンション心臓病学市場の現在の規模は?

市場は2025年に29億9,000万米ドルを生み出し、2030年までに47億8,000万米ドルに達すると予測されています。

どのデバイスセグメントが収益をリードしているか?

閉鎖デバイスは2024年に32.31%の収益シェアを占有し、全デバイスカテゴリ中で最大です。

どの地域が最も急速に成長しているか?

アジア太平洋地域は12.53%の年平均成長率で拡大し、他のすべての地域を上回ると予想されています。

外来手術センターがシェアを獲得している理由は?

同日退院プロトコルと超低プロファイルデバイスにより、複雑でない症例を小児病院からASCに移すことができ、ASCは11.19%の年平均成長率で成長しています。

小児心臓病学の労働力不足はどの程度深刻か?

米国では小児心臓病医は1,553人しか実践しておらず、2037年までに8,650人の心臓病医不足が予測されています。

今日最も変革的なイノベーショントレンドは何か?

侵襲的圧力ワイヤーやX線ガイダンスを置き換えることができるAI対応イメージングは、放射線被ばくを軽減しながら診断精度を劇的に改善しています。

最終更新日: