整形外科機器市場規模・シェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 62.89 十億米ドル |

| 市場規模 (2030) | 78.89 十億米ドル |

| 成長率 (2025 - 2030) | 4.43% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

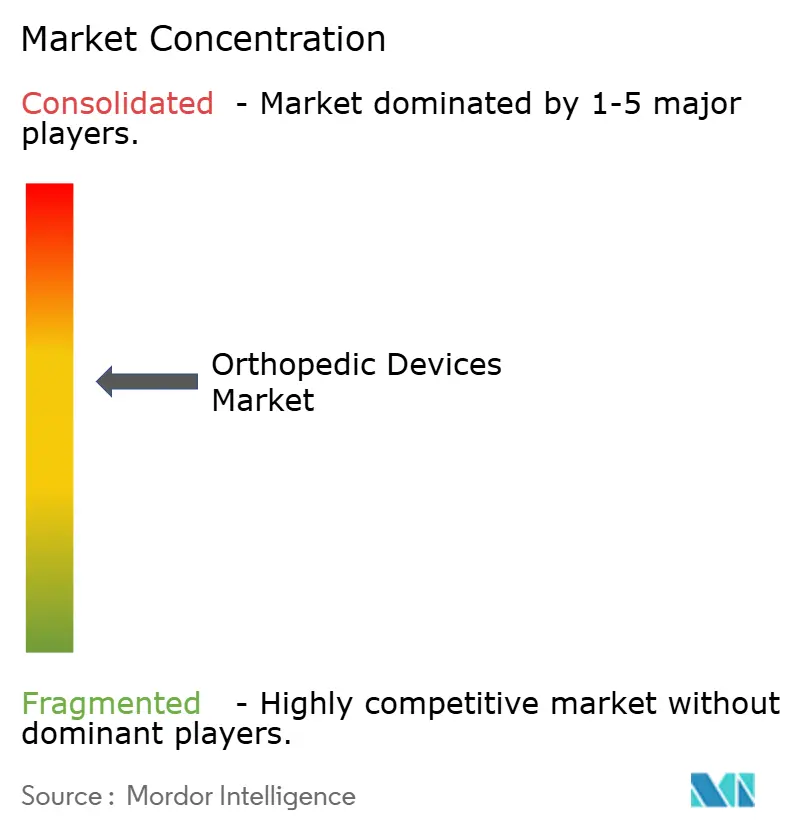

| 市場集中度 | 中 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによる整形外科機器市場分析

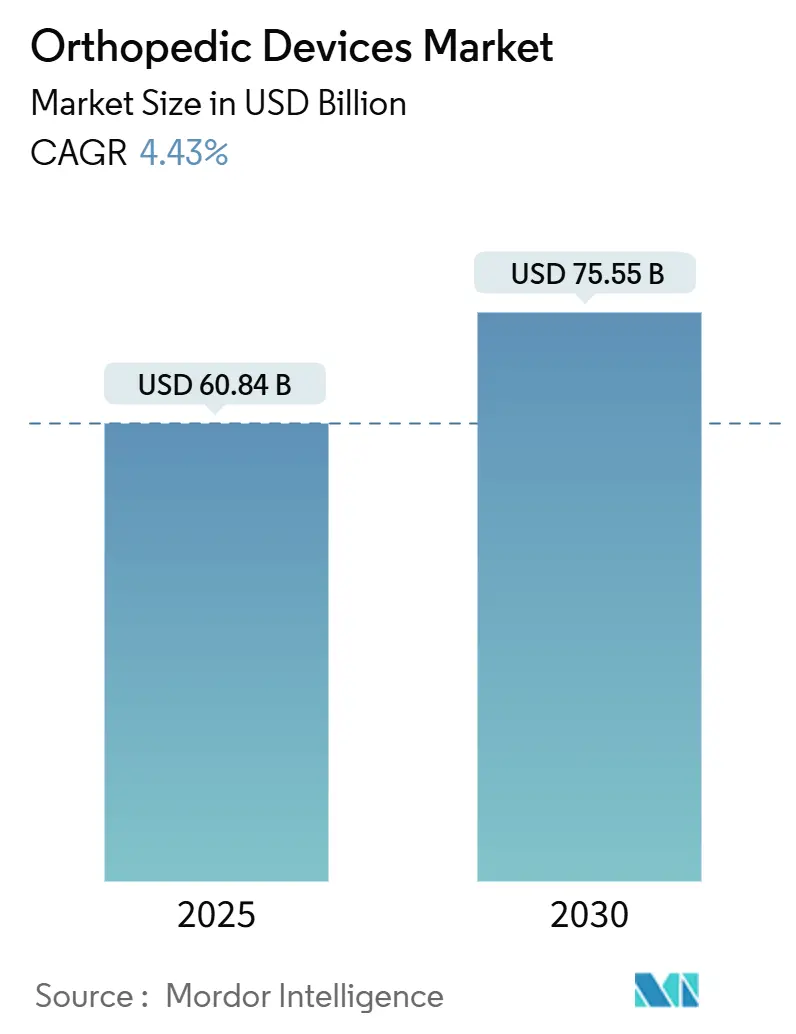

整形外科機器市場は2025年に608.4億米ドルと評価され、2030年までに755.5億米ドルに達し、年平均成長率4.43%で成長すると予測されています。成長カーブは急速というよりも安定的であり、需要の成熟、より厳格な償還政策、価値ベース購入への転換を反映しています。人口高齢化を背景に関節再建手術の件数は拡大を続ける一方、AI支援手術計画とロボットガイダンスが臨床精度を向上させ、回復期間を短縮しています。メーカーは従来の金属の限界を克服するため3Dプリンティングおよび生体吸収性インプラントにも投資し、患者固有のソリューションのパイプラインを支援しています。同時に、整形外科機器市場は複雑な承認経路と外科医償還額の削減からの圧力を感じており、良好な人口統計にもかかわらず加速を抑制する要因となっています。[1]PubMed, "Reimbursement Patterns in Total Joint Arthroplasty," pubmed.ncbi.nlm.nih.gov

主要レポートポイント

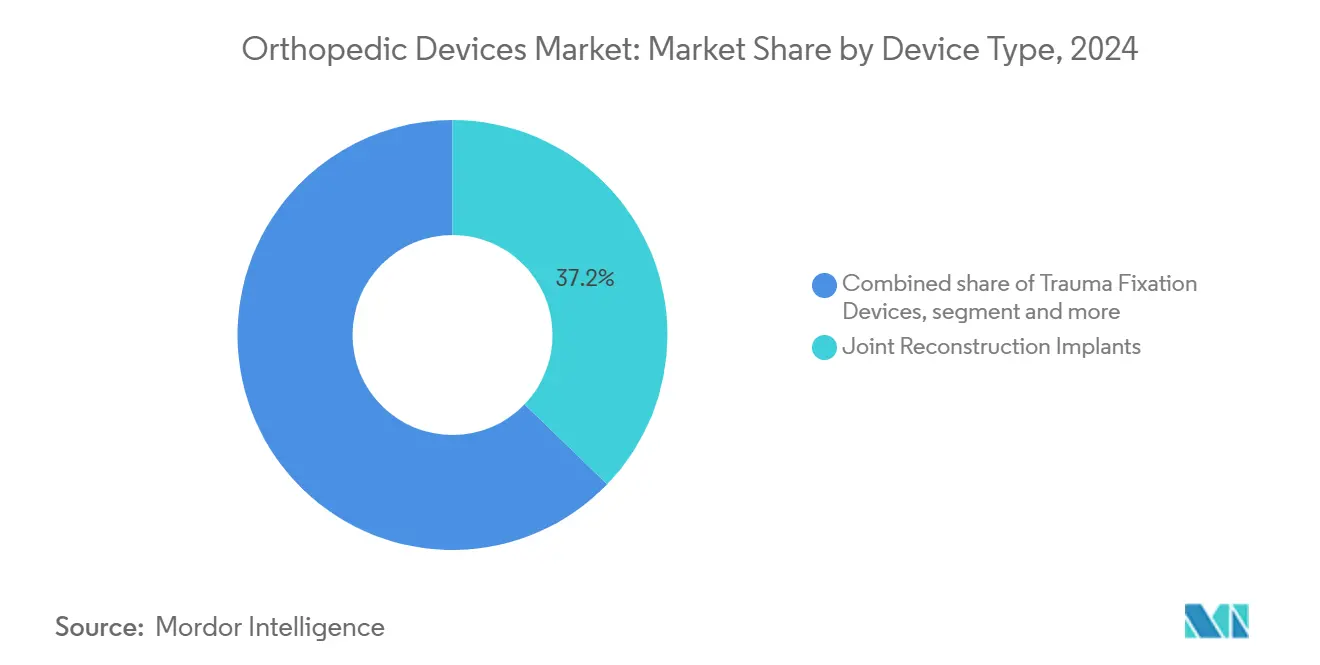

- 機器タイプ別では、関節再建インプラントが2024年に整形外科機器市場シェアの37.16%を占める一方、整形外科生物学的製剤は2030年まで年平均成長率5.86%で成長すると予測されています。

- 材料別では、チタンおよびチタン合金が2024年に整形外科機器市場規模の42.84%のシェアを占め、生体吸収性・複合材料は2030年まで年平均成長率6.58%で拡大すると予測されています。

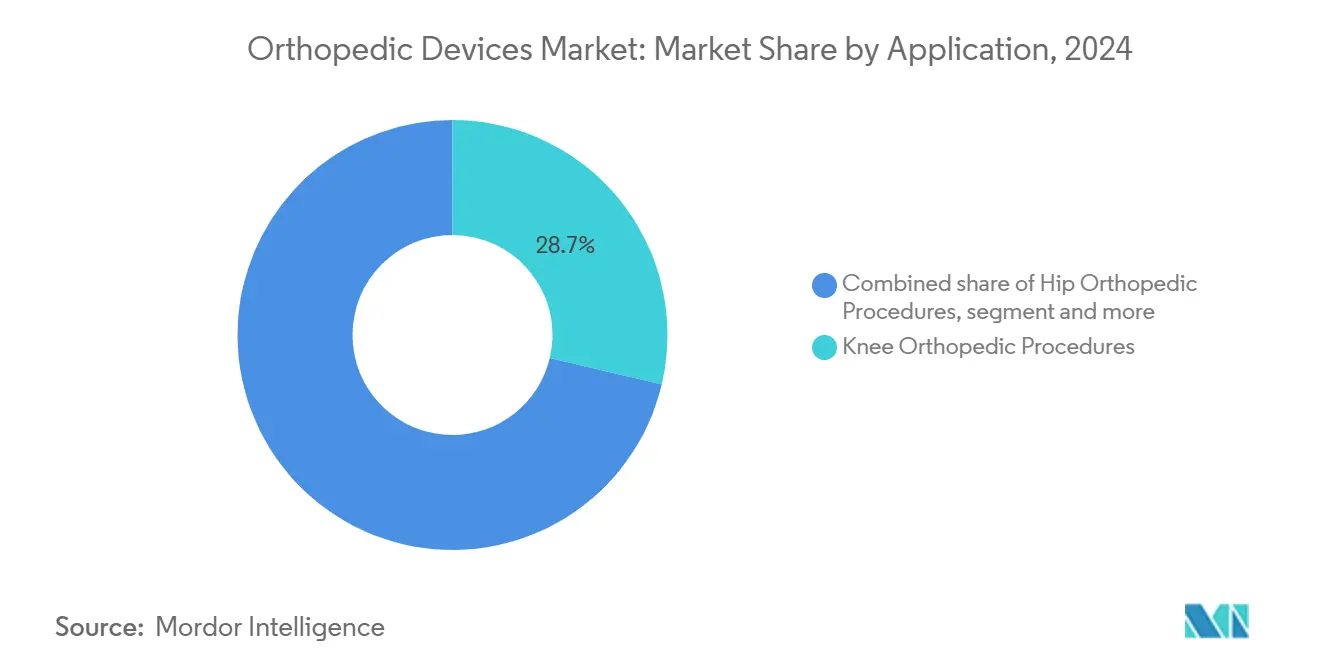

- 用途別では、膝関節処置が2024年に整形外科機器市場規模の28.73%のシェアを獲得した一方、脊椎処置は2030年まで年平均成長率5.67%で成長しています。

- エンドユーザー別では、病院が2024年に62.32%の収益シェアを支配した一方、外来手術センターは2030年まで最も高い年平均成長率6.12%を記録しています。

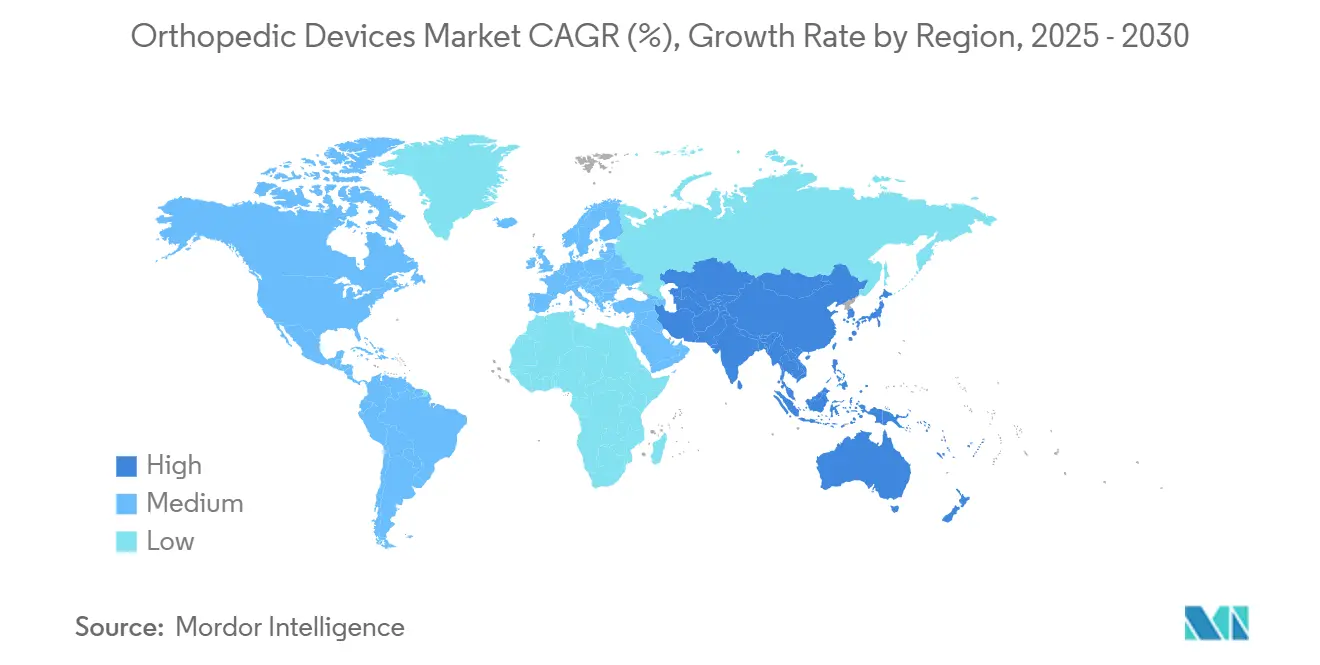

- 地域別では、北米が2024年に44.62%の収益シェアで首位を占め、アジア太平洋は同期間で最も速い成長率7.23%の年平均成長率を記録する見込みです。

世界の整形外科機器市場トレンド・洞察

ドライバー影響分析

| ドライバー | (〜)年平均成長率予測への%影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 変性関節処置を促進する人口高齢化 | +1.2% | 世界的、北米・欧州で最高 | 長期(4年以上) |

| 大関節再建手術数の増加 | +0.8% | 世界的、特にアジア太平洋・北米 | 中期(2〜4年) |

| 3Dプリンティング・生体吸収性インプラントの技術進歩 | +0.6% | 北米・欧州が主導、アジア太平洋に拡大 | 中期(2〜4年) |

| AI駆動手術計画・ロボティクスによる転帰改善 | +0.5% | 北米・欧州、アジア太平洋で選択的普及 | 中期(2〜4年) |

| 整形外科外傷・事故発生率の上昇 | +0.4% | 世界的、新興市場でより強い成長 | 短期(2年以下) |

| 価値ベースケアがモジュラー費用効率インプラントを促進 | +0.3% | 主に北米・欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

変性関節処置を促進する人口高齢化

米国では股関節置換術が2030年までに63万5,000例、膝関節置換術が128万例に達すると予測されており、長寿が大関節インプラントへの需要をどのようにシフトさせるかを示しています。同様の軌道は世界中で見られ、コロンビアは2050年までに3万9,270例の下肢関節形成術、ドイツは2040年までに人工膝関節全置換術の55%増加を予測しています。若く活動的な個人も早期の手術を選択しており、インプラントの使用サイクルを延長し、プレミアム材料の普及を促進しています。したがって、医療システムは手術能力を拡大し、リハビリテーションネットワークを強化し、転帰追跡を標準化して、手術急増を効率的に管理する必要があります。

3Dプリンティング・生体吸収性インプラントの技術進歩

積層造形技術は現在、骨結合を促進し手術時間を短縮する患者適合ジオメトリーを提供します。2024年に初のPEEK頭蓋インプラントのFDA承認は、荷重支持適応症における3Dプリンティングポリマーの規制受容を実証しました。アラバマ州の産業規模プリンターは既に最小限の廃棄物で脊椎ケージを製造でき、コスト競争力を示しています。生体吸収性器具は、永続的なハードウェアが不要なスポーツ・外傷症例に対応し、この能力は生物学的治癒を促進する血小板リッチプラズマシステムの最近のFDA承認によって強化されています。これらの革新は供給業者を差別化し、長期的に再手術負担を減らす可能性のある再生経路を開きます。

AI駆動手術計画・ロボティクスによる転帰改善

機械学習アルゴリズムは最大89.5%の精度で最適なインプラントサイジングを予測し、アライメントを向上させ再手術リスクを減少させます。Mako SmartRoboticsなどのロボットシステムは膝関節・股関節処置の変動性を削減し、そのプラットフォームの2025年更新版は現在、複雑な股関節再手術をサポートしています。Zimmer Biometは2024年に初のロボット肩関節置換術を実施し、追加関節への急速な拡大を実証しています。初期データはロボット症例がより高い機能スコアと合併症の減少をもたらすことを示しており、これらの要因はバンドル支払いモデルの下で取得コストを相殺できます。

整形外科外傷・事故発生率の上昇

都市モビリティ、スポーツ参加、高齢者の転倒が骨折数を増加させ、プレート、スクリュー、特殊四肢器具の需要を維持しています。FDAは2024年に外傷プレーティングに関する更新ガイダンスを発行し、供給が品質基準に歩調を合わせることを確保しました。[2]Federal Register, "Orthopedic Non-Spinal Bone Plate Guidance," federalregister.govJohnson & Johnsonの新たに発売されたVOLT Plating Systemは、複雑な骨折パターンに対する業界の焦点を反映しています。自動車傷害が依然として高い中所得経済圏では成長が特に強く、地域の償還限度に合わせた中価格製品ラインの短期的機会を創出しています。

制約影響分析

| 制約 | (〜)年平均成長率予測への%影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 厳格な多地域規制承認 | −0.8% | 世界的、欧州がMDRで最も影響 | 中期(2〜4年) |

| 不利な償還・熟練外科医不足 | −1.1% | 北米・欧州 | 長期(4年以上) |

| チタン・PEEK材料のサプライチェーン変動性 | −0.4% | 世界的、製造がアジアに集中 | 短期(2年以下) |

| 外来移行による入院インプラント利幅浸食 | −0.6% | 北米・欧州、トレンド拡散中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

厳格な多地域規制承認

2024年に完全施行された欧州の医療機器規則は、証拠基準を引き上げ、レビューサイクルを延長し、製品発売を遅らせ、開発予算を膨張させました。FDAでの並行変更(新しいコーティングガイダンスおよび変更管理計画を含む)は追加の文書化層を加え、特に抗菌性または表面改質インプラントに影響します。企業は現在、多施設臨床研究を実施し、小規模革新企業のリソースを伸ばし、技術普及を遅らせる可能性のある市販後調査システムを維持する必要があります。

不利な償還・熟練外科医不足

初回および再置換関節形成術の外科医支払いはMedicare AdvantageおよびCommerialプランの両方で減少し、手術収益性を削減し、プレミアムインプラントの普及を抑制しています。支払者が必要性を精査するため、請求拒否も頻繁になり、管理負担が増加しています。同時に、整形外科レジデンシー枠は増大する需要を満たすには不十分であり、ロボットプラットフォームには追加訓練が必要です。したがって、病院は高額な新システムへの投資を慎重に検討し、器具ベンダーの短期的上昇余地を制限しています。

セグメント分析

機器タイプ別:関節再建が革新をリード

関節再建インプラントは2024年に整形外科機器市場シェアの37.16%を占め、次の10年にわたって上昇し続ける股関節・膝関節置換術件数に支えられています。メーカーは長期摩耗ポリエチレンライナー、多孔質チタンスキャフォールド、荷重データを臨床医に中継するスマートセンサーに焦点を当てています。より小規模ながら、整形外科生物学的製剤は年平均成長率5.86%で最も成長の速いグループであり、軟骨修復マトリックスおよび成長因子強化移植片に推進されています。整形外科機器市場は力学と生物学を融合した複合製品への移行を続けており、このトレンドはCARTIHEAL AGILI-Cの4年時点での人工膝関節全置換術への移行87%減少によって強調されています。[3]Ortho Spine News, "CARTIHEAL AGILI-C Four-Year Follow-Up," orthospinenews.com

スポーツ医学器具・関節鏡は予防的修復を求める若いコホートから恩恵を受ける一方、脊椎器具は回復を短縮する低侵襲技術からの利益を吸収します。外傷セットは安定した事故率により回復力を維持しています。したがって、ベンダーは幅広い開発スレートを管理し、高ボリューム再建ワークホースインプラントと特殊生物学的製剤のバランスを取り、整形外科機器市場のコモディティ化セグメントでの償還圧迫に対してヘッジしています。

注記: 全個別セグメントのシェアはレポート購入時に利用可能

材料別:チタンの優位性が生体吸収性の挑戦に直面

チタンおよびその合金は2024年に整形外科機器市場規模の42.84%を占め、強度対重量比の利点と実証済みの生体適合性によるものです。しかし、サプライチェーンの変動性は、チタンコストが精製グレードに応じて1ポンドあたり6〜30米ドルの範囲にあるため、代替品の探求を促進しています。生体吸収性ポリマーおよび複合材料は年平均成長率6.58%で最も速く成長し、治癒が完了すると溶解する一時的固定を提供し、この性質はスポーツ傷害および小児骨折で重宝されています。

PEEKは、アーチファクトフリー画像化と骨との弾性係数適合性を提供するため、脊椎ケージで足場を維持しており、世界中で1,500万個以上のPEEK器具が移植されています。ニオビウムおよびジルコニウムを含む先進ベータチタン合金は、応力遮蔽を制限するために弾性係数不一致を減らし、マグネシウムベース吸収性製剤は試験を通じて進歩しています。これらの変化は永続的金属ハードウェアからの段階的移行を示し、整形外科機器市場をより再生的で生活サイクル指向の治療法に位置づけています。

用途別:膝関節処置がボリューム成長を牽引

膝関節手術は2024年に整形外科機器市場規模の28.73%のシェアを占め、広範囲の変形性関節症と活動的な成人間での早期手術介入を反映しています。インプラントメーカーは長寿命期待に応えるため、セメントレス固定と個別化アライメントガイドを推進しています。脊椎処置は年平均成長率5.67%で最も高い成長率を記録し、人口高齢化と椎弓根スクリュー誤挿入を減らすAIガイドナビゲーションに促進されています。整形外科機器市場は、ケアを外来サイトに移行し、コンパクト器具セットの増分需要を開く低侵襲腰椎減圧術から恩恵を受けています。

股関節関節形成術は人口統計的動態により堅調に推移する一方、外傷インプラントは事故有病率で安定しています。距骨全置換術などの革新的ソリューションは非常に専門化されたギャップを埋めています。ロボティクスが肩関節空間に参入している上肢置換術への関心も高まり、整形外科機器市場内の収益ストリームを多様化しています。

注記: 全個別セグメントのシェアはレポート購入時に利用可能

エンドユーザー別:外来手術センターが医療提供を再形成

病院は大規模な外科チームを必要とする複雑な再手術および多発外傷症例を処理することにより、2024年に62.32%の収益を維持しました。それにもかかわらず、外来手術センターは、同等の転帰を提供する低オーバーヘッドサイトに支払者が手術を押し出すため、年平均成長率6.12%を記録しています。外来股関節・膝関節関節形成術は入院ケアと安全性パリティを示し、エピソードコストを2桁パーセンテージで削減します。これは滅菌および回転を合理化する標準化されたインプラントシステムを支持します。

整形外科専門クリニックは紹介パイプラインを供給し、より侵襲性の低い腱修復を実行する一方、リハビリテーションセンターは回復モニタリング用センサー対応ブレースを展開します。ベンダーは現在、外来手術センターがバンドル支払い契約を満たすのを助けるため、インプラントをデジタルフォローアッププラットフォームとパッケージ化し、整形外科機器市場内の外来シフトを強化しています。

地域分析

北米は2024年に整形外科機器市場収益の44.62%を支配し、堅調な保険適用範囲とロボティクスの早期普及がプレミアムインプラントの導入を加速させました。CMSは2025年に関節形成術の新しい患者報告転帰指標を導入し、償還を機能改善にリンクし、供給業者を証拠ベース価格設定に向かわせています。[4]Noridian, "2025 HCPCS Update," med.noridianmedicare.com一方、この地域の外来手術センター建設は、今後10年間で外来整形外科件数を21%押し上げる予定であり、ベンダーにコスト対価値提案を研ぎ澄ますよう圧力をかけています。

年平均成長率7.23%で成長するアジア太平洋は、中産階級所得の上昇、手術ロボティクスへの政府投資、変性脊椎疾患の発生率急上昇から利益を得ています。中国だけで2025年までに2,100億米ドルの医療機器市場を目標とし、地域生産ハブがチタンとPEEKを供給し、リードタイムを短縮し輸入関税を削減しています。地元企業は多国籍企業と共同開発し、技術移転を促進し小柄な患者向けの機能をカスタマイズしています。

欧州は承認サイクルを延長する医療機器規則のハードルにもかかわらず着実な拡大を記録しています。ドイツは人工膝関節全置換術の発生率が2040年までに55%上昇すると予測し、病院がインプラントベンダーを統合する中でも持続的なベースライン需要を創出しています。中東・アフリカおよび南米は初期段階ながら魅力的であり、湾岸の整形外科ツーリズムが高度急性期処置件数を押し上げ、ブラジルのマクロ経済回復が外傷・スポーツ医学在庫の資本予算を解放しています。

競争環境

整形外科機器市場は中程度の統合を示しており、上位3社が世界収益の大部分を占めているものの、ニッチソリューションを商品化する機敏な新規参入者に依然として直面しています。Johnson & JohnsonのDePuy Synthesは世界的流通と広範囲適応カバレッジを活用し、膝関節再手術用VELYSロボティクスを統合して外科医ロイヤルティを固めています。StrykerはMakoプラットフォームを股関節、膝関節、脊椎、そして間もなく肩関節全体で進歩させ、隣接疼痛管理セグメントをカバーするためVertos Medicalなどの小規模革新企業を吸収しています。

Zimmer BiometはROSAスイート周辺に補完的ソフトウェアを構築し、骨保存を必要とする若い患者を捉えるためOxford Cementless Partial Kneeを導入しました。Globus Medicalの2025年のNevroの2億5,000万米ドル買収は、整形外科ハードウェアと神経調節の収束を強調し、慢性疼痛対応可能性を拡大しています。スタートアップは3Dプリンティング頭蓋顎顔面インプラント、生体吸収性製剤、AI計画ツールに集中し、臨床データが成熟すると買収ターゲットとしてしばしば自らを位置づけます。

競争は定価周辺よりも手術効率、証拠生成、デジタルヘルス統合を中心に展開します。企業は価値ベース契約を満たすため、インプラント、器具、分析、患者エンゲージメントアプリをバンドルします。転帰上の優位性を証明できず、複雑な規制提出をナビゲートできない企業は、プロバイダーが整形外科機器市場でより少数のフルサービスベンダーへの購買を標準化するため、シェア浸食のリスクを負います。

整形外科機器業界リーダー

-

Smith & Nephew PLC

-

Zimmer Biomet

-

Stryker Corporation

-

Johnson & Johnson Inc

-

Medtronic PLC.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:StrykerはAAOS 2025で初のロボット股関節再手術モードを備えた第4世代Mako 4システムを発表しました。

- 2025年3月:Johnson & Johnson MedTechはAAOS 2025でVELYSロボット膝関節、KINCISE 2自動システム、外傷用VOLTプレーティングを展示しました。

- 2025年2月:MedtronicはAiBLEエコシステム内でナビゲーション、ロボティクス、AIを統合したCD Horizon ModuleX脊椎プラットフォームを導入しました。

- 2024年8月:DePuy SynthesはTriLEAP足関節システムを発売し、四肢カタログを拡大しました。

世界の整形外科機器市場レポート範囲

レポートの範囲に従い、整形外科機器は欠損関節や骨を置換するため、または損傷した骨をサポートするために使用されます。器具は強度のためチタン合金とステンレス鋼を使用して製造され、プラスチックコーティングが人工軟骨として作用します。内固定は骨折した骨を修復するためにインプラントを移植することを含む整形外科の手術です。

整形外科機器市場は用途および地域によってセグメント化されています。用途セグメントはさらに股関節整形外科機器、関節再建、膝関節整形外科機器、脊椎整形外科機器、外傷固定器具、歯科整形外科機器、およびその他の用途にセグメント化されています。地域は北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。このレポートの市場データは、世界の主要地域の17の異なる国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの価値(10億米ドル)を提供しています。

| 関節再建インプラント |

| 外傷固定器具 |

| 脊椎手術機器 |

| 頭蓋顎顔面機器 |

| スポーツ医学・関節鏡機器 |

| 整形外科生物学的製剤 |

| その他の整形外科機器 |

| チタン・チタン合金 |

| ステンレス鋼 |

| ポリマー系生体材料 |

| 生体吸収性・複合材料 |

| その他 |

| 股関節整形外科処置 |

| 膝関節整形外科処置 |

| 脊椎整形外科処置 |

| 外傷固定 |

| その他の用途 |

| 病院 |

| 整形外科・専門クリニック |

| 外来手術センター(ASC) |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 機器タイプ別 | 関節再建インプラント | |

| 外傷固定器具 | ||

| 脊椎手術機器 | ||

| 頭蓋顎顔面機器 | ||

| スポーツ医学・関節鏡機器 | ||

| 整形外科生物学的製剤 | ||

| その他の整形外科機器 | ||

| 材料別 | チタン・チタン合金 | |

| ステンレス鋼 | ||

| ポリマー系生体材料 | ||

| 生体吸収性・複合材料 | ||

| その他 | ||

| 用途別 | 股関節整形外科処置 | |

| 膝関節整形外科処置 | ||

| 脊椎整形外科処置 | ||

| 外傷固定 | ||

| その他の用途 | ||

| エンドユーザー別 | 病院 | |

| 整形外科・専門クリニック | ||

| 外来手術センター(ASC) | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

整形外科機器市場の現在の規模は?

整形外科機器市場は2025年に608.4億米ドルと評価され、2030年までに755.5億米ドルに成長すると予測されています。

どのセグメントが最大の整形外科機器市場シェアを占めていますか?

関節再建インプラントが2024年に37.16%のシェアでリードし、股関節・膝関節置換需要に牽引されています。

なぜ外来手術センターは整形外科機器成長にとって重要なのですか?

外来手術センターは低コストと日帰り退院を提供し、その整形外科症例件数は今後10年間で21%拡大すると予想され、外来環境での機器需要を促進しています。

2030年まででどの地域が最も速く成長しますか?

アジア太平洋は医療アクセスの拡大と急速な技術採用を背景に年平均成長率7.23%を記録すると予測されています。

ロボティクスは整形外科手術転帰にどのような影響を与えていますか?

MakoやROSAなどのロボットプラットフォームはインプラントアライメントを改善し、合併症率を下げ、複雑な再手術をサポートし、長期的な患者機能を向上させることができます。

最終更新日: