天然食品着色料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

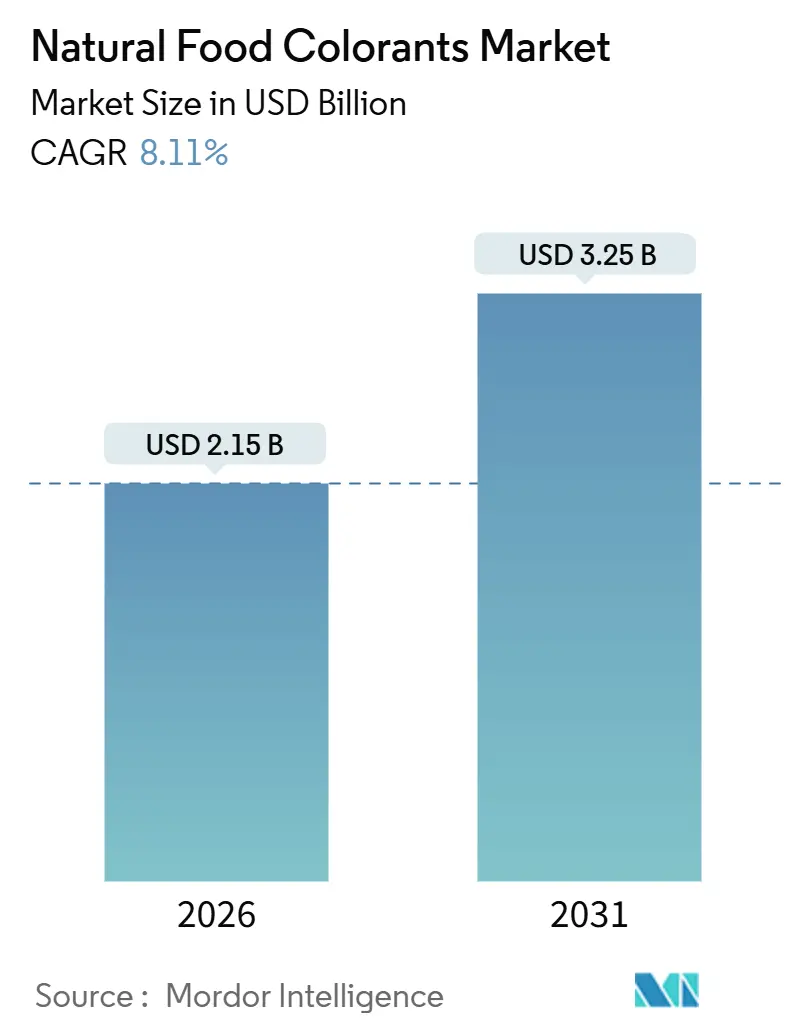

| 市場規模 (2026) | 2.15 十億米ドル |

| 市場規模 (2031) | 3.25 十億米ドル |

| 成長率 (2026 - 2031) | 8.11% CAGR |

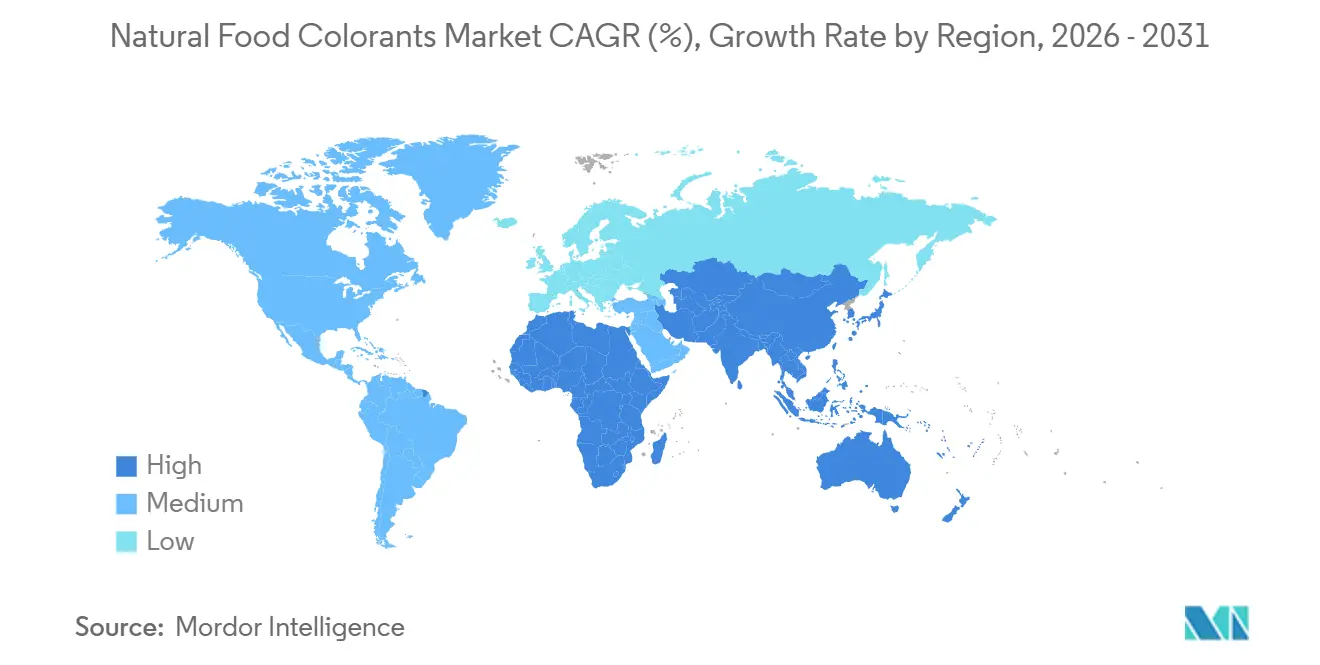

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

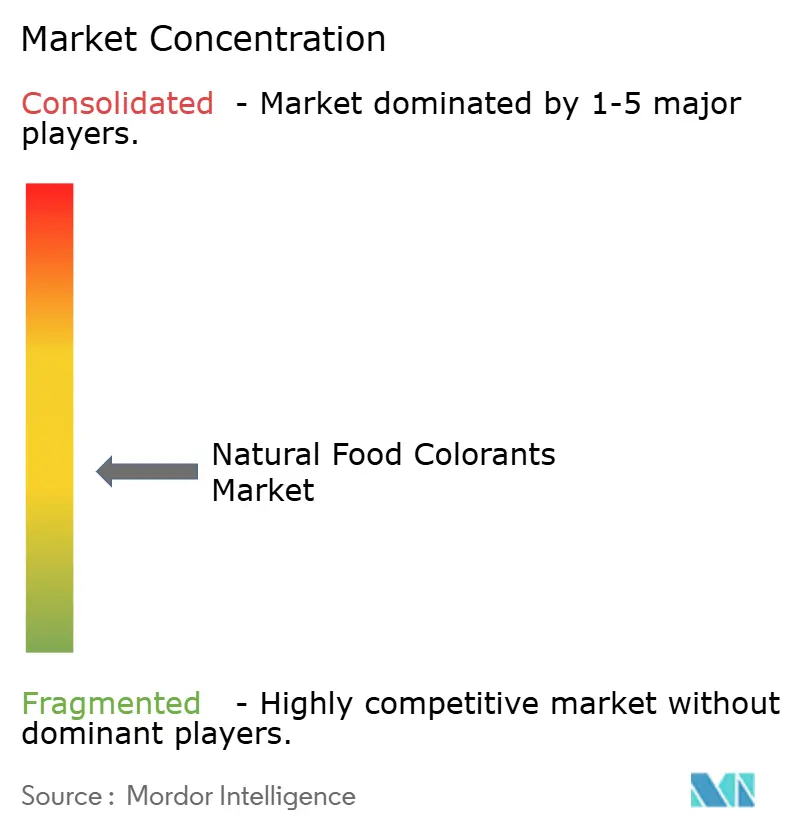

| 市場集中度 | 中 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligence による天然食品着色料市場分析

天然食品着色料市場は2026年に21億5000万米ドルの市場規模に達し、2031年までに32億5000万米ドルに進展すると予測され、予測期間中に8.11%の年平均成長率を記録する。この勢いは、より厳しい規制、合成アゾ染料に対する消費者の反発、および原材料価格の変動が続く中でもマージンを保護する抽出・発酵技術の進歩の緊密な相互作用から生まれている。ヨーロッパは早期に規制の基調を設定し、アジア太平洋地域は現在最も急速な導入を記録し、北米は長年求められてきた天然ブルーソリューションを解放した米国食品医薬品局の新しい承認により追い風を受けている。市場参加者は、合併、発酵規模拡大、および熱とpHストレス下の食品における色素を安定化する技術を通じてシェアを守っている。人工色素、特に飲料における人工色素にペナルティを科す小売業者のスコアカードは、棚スペースへのほぼ必須のゲートとなっている。精密生物学は同時に生産サイクルを短縮し、天候関連の変動を排除することで、商品抽出業者の参入障壁を高め、革新リーダーと小規模地域プロセッサー間の格差を拡大している。

主要レポートポイント

- 製品タイプ別では、カロテノイドが2025年に45.12%の収益シェアでリードし、アントシアニンは2031年まで9.15%の年平均成長率で拡大すると予測される。

- 色別では、赤色色素が2025年の天然食品着色料市場規模の31.28%のシェアを獲得し、青色は2031年まで10.02%の年平均成長率で前進している。

- 形態別では、粉末フォーマットが2025年に58.25%のシェアで優位を占め、液体濃縮物は2031年まで9.58%の年平均成長率を記録すると予測される。

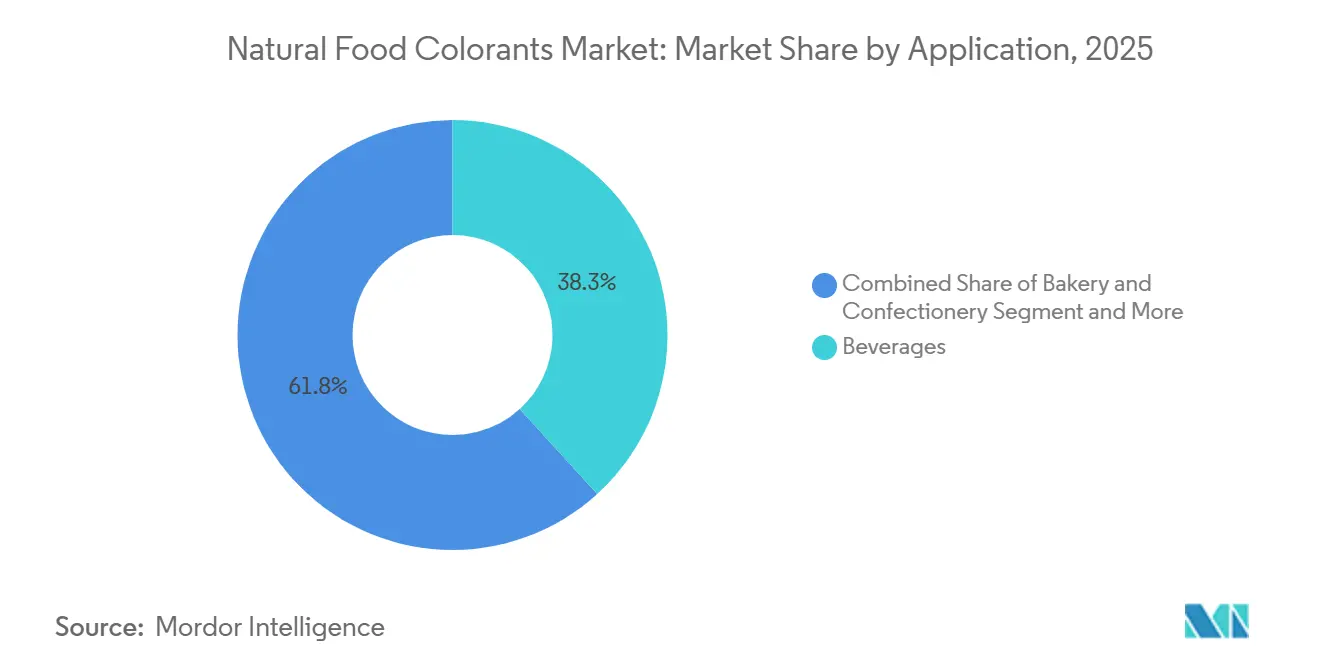

- 用途別では、飲料が2025年の天然食品着色料市場規模の38.25%を占め、栄養補助食品は2026-2031年にわたって10.58%の年平均成長率で上昇している。

- 地域別では、ヨーロッパが2025年に35.46%の天然食品着色料市場シェアを保持し、アジア太平洋地域は展望期間中に9.78%の年平均成長率に向かっている。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル天然食品着色料市場のトレンドと洞察

推進要因影響分析

| 推進要因 | 年平均成長率予測への(〜)%影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 合成染料に対する天然成分とクリーンラベルに対する消費者の嗜好 | +2.1% | グローバル、西ヨーロッパ、北米、都市部アジア太平洋での早期利益 | 中期(2-4年) |

| 飲料、ベーカリー、菓子における植物ベース色素の需要増加 | +1.8% | グローバル、北米とヨーロッパでの飲料で最強、アジア太平洋ではベーカリーで最強 | 短期(≤2年) |

| カロテノイドとフィコシアニン源の抗酸化物質による健康効果 | +1.3% | グローバル、北米と西ヨーロッパの栄養補助食品でのプレミアムポジショニング | 中期(2-4年) |

| 市場を牽引する天然色素抽出の技術的進歩 | +1.2% | グローバル、オランダ、デンマーク、米国のR&Dハブに集中 | 長期(≥4年) |

| 政府機関からの規制承認 | +1.0% | 北米(FDA)、ヨーロッパ(EFSA)、アジア太平洋(FSSAI、CFDA) | 短期(≤2年) |

| スケーラブルで費用効果的な生産のための微生物および油溶性の革新 | +0.7% | グローバル、北米とヨーロッパでの初期商業採用 | 長期(≥4年) |

| 情報源: Mordor Intelligence | |||

合成染料に対する天然成分とクリーンラベルに対する消費者の嗜好

国際食品情報協議会による2025年の調査によると、世界の消費者の83%が包装食品を購入する際に成分の透明性を重要と考えている[1]出典: International Food Information Council, "2025 Food & Health Survey," foodinsight.org。さらに、消費者の86%が現在、天然色素と合成色素を区別できる。この高まる認識は主に、タートラジンやアルラレッドなどの特定のアゾ染料を子供の多動症と関連付けた啓発キャンペーンに起因している。これに対応して、欧州連合は2010年に6つの特定の合成着色料を含む製品に警告ラベルを義務付ける指令を導入し、自主的な製品再配合を促進し、欧州委員会規則1333/2008の重要性を強調した。主要小売業者はこの変化に対応している:2024年、テスコとカルフールは自社プライベートブランドラインから人工色素製品を排除し、ウォルマートの「Great For You」ラベルは合成染料を除外した。これにより2層棚システムが生まれ、天然色素を使用した製品は20〜30%の価格プレミアムを持つが、同様の販売速度を維持している。微生物発酵や超臨界CO₂抽出などの生産方法が天然色素コストを年間15%削減する中、支払意欲の格差は縮小している。このトレンドにより、ブランドはプレミアム価格にのみ依存することなく、クリーンラベルポジショニングを採用できる。規制面では、企業はFDAの色素添加物申請書とEFSAの再評価プロトコルに準拠する必要がある。これらのプロセスには詳細な毒性学的書類が必要だが、承認を得ることは大きな競争上の優位性をもたらす。

飲料、ベーカリー、菓子における植物ベース色素の需要増加

2025年、飲料用途は天然色素量の38.25%を占めた。この成長は主に、合成添加物にペナルティを科す小売業者スコアカードを満たすために製品を再配合した主要炭酸清涼飲料会社によって推進された。例えば、ペプシコは2024年にゲータレードから人工色素を除去し、ベータカロテンと果物・野菜濃縮物に置き換えた。この再配合はペプシコの世界的ポートフォリオ全体に拡張され、コカ・コーラのヨーロッパ市場でのファンタ再配合により反映された、とペプシコの2024年次報告書に詳述されている。ベーカリーと菓子セクターは特定の課題に直面している。赤キャベツとエルダーベリー由来のアントシアニンは、ケーキ生地などのアルカリ性pH環境で分解される。これに対処するため、メーカーはこれらの着色料をマルトデキストリンマトリックスに封入するか、クエン酸緩衝液と共配合し、180℃を超える温度での焼成中の色素安定性を確保している。菓子大手のマースは、M&M'sの一部市場でスピルリナ由来ブルーとターメリックイエローに移行した。この変更により10%のコスト増加が生じたが、クリーンラベル要求に合致し、合成ブリリアントブルーFCFの使用を排除した。この移行は、中東と東南アジアの規制当局がEU基準を採用する中で、輸出機会も創出した。GCC標準化機構によると、天然色素を使用した製品は合成染料を使用した製品と比較して輸入制限に直面することが少ない。ISO 22000食品安全認証やハラル/コーシャー承認などの基準への準拠は必須であり、天然植物ベース色素は昆虫由来のカルミンよりもこれらの要件を満たすのに適している。

カロテノイドとフィコシアニン源の抗酸化物質による健康効果

強化飲料とグミは現在、マリーゴールドの花弁から抽出されるキサントフィル・カロテノイドのルテインとゼアキサンチンを10〜20ミリグラム提供している。これらの用量は、黄斑色素光学密度の改善と、デジタル機器ユーザーのブルーライト曝露からの保護に臨床的に関連している。ヘマトコッカス・プルビアリス微細藻類から得られるアスタキサンチンは、ビタミンEの550倍強力な一重項酸素消去能力を示す。これによりアスタキサンチンはスポーツ栄養バーの貴重な成分となり、珊瑚ピンクの着色と酸化ストレス軽減の両方を提供している。アルトロスピラ・プラテンシス(一般的にスピルリナとして知られる)から得られるフィコシアニンは、インビトロでCOX-2阻害を示す。これにより、栄養補助食品における関節健康クレームをサポートしながら、プロテインパウダーや機能性ショットにターコイズ色を提供している。色と生物活性の組み合わせにより、ブランドは成分リストを最適化できる。例えば、合成ブルー1と別個の抗酸化物質を単一のスピルリナエキスに置き換えることができる。このアプローチは製品ラベルを簡素化し、SKU当たり12%の製剤コストを削減する。規制当局は重要な役割を果たしており、FDAは特定のカロテノイド源に一般的に安全と認められる(GRAS)ステータスを付与している。さらに、EFSAは許容一日摂取量(ADI)ガイドラインを確立しており、天然抽出物は機能的用量で通常これを満たしている[2]出典: U.S. Food and Drug Administration. "Color Additives." fda.gov.。

市場を牽引する天然色素抽出の技術的進歩

パルス電界(PEF)技術は高電圧の短いバーストを使用して植物細胞膜を破裂させる。この技術は従来の溶媒浸漬と比較してブラックカラントからのアントシアニン収率を40%増加させ、処理時間を8時間からわずか45分に短縮する。31℃と74バールで実施される超臨界CO₂抽出は、パプリカとアナトーから親油性カロテノイドを選択的に抽出する。この方法は熱分解とヘキサン残留を防ぎ、有機認証基準への準拠を確保し、ヨーロッパ市場で25%の価格プレミアムを達成している。塩化コリンと有機酸で構成される天然深共融溶媒(NADES)は、ポリフェノール色素を常温で溶解する。これによりエネルギー集約的な加熱の必要性が排除され、持続可能性に焦点を当てた調達チームにアピールするグリーンケミストリー原則に合致している。アルギン酸またはアラビアガムシェルを使用したマイクロカプセル化は、アントシアニンをpHと光曝露から保護する。これにより透明PETボトル飲料の貯蔵寿命が3ヶ月から12ヶ月に延長され、コールドチェーンインフラが限られた熱帯地域での常温流通が可能になる。コンプライアンス要件には、加工助剤を制限するEU規則1333/2008への準拠と、第1層サプライヤーの基準であるISO 9001品質管理認証が含まれる。

制約要因影響分析

| 制約要因 | 年平均成長率予測への(〜)%影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 天然食品着色料の高い処理コストと低収率 | -1.4% | グローバル、南アジア、アフリカ、ラテンアメリカの価格敏感市場で最も深刻 | 短期(≤2年) |

| 季節的植物・藻類源からのサプライチェーン変動 | -0.9% | グローバル、単一原産地作物に依存する地域に集中(ペルーのアナトー、インドのターメリック) | 中期(2-4年) |

| 高熱または酸性食品用途での色素不安定性 | -0.6% | グローバル、特にベーカリーと酸性飲料セグメントに影響 | 中期(2-4年) |

| 厳格な規制コンプライアンス要件 | -0.4% | 北米(FDA)、ヨーロッパ(EFSA)、アジア太平洋(FSSAI、CFDA) | 長期(≥4年) |

| 情報源: Mordor Intelligence | |||

天然食品着色料の高い処理コストと低収率

技術の進歩にもかかわらず、世界の天然食品着色料市場は重大な経済的課題に直面している。処理コストと収率制限により、世界中の異なる地域にわたって、特に厳しいマージン要件を持つ大衆市場製品において市場浸透を制限する価格プレミアムが生じている。原材料の不一致、複雑な抽出プロセス、天然源での低い色素濃度、および地域の生産能力の変動を含む複数の要因がこの価格差に寄与している。

これらの経済的制約は世界的なバイオテクノロジーソリューションの革新を促している。ファイトロンなどの企業は、天然着色料コストを潜在的に削減する発酵ベースの生産方法を開発している。食品医薬品局(FDA)はファイトロンからビートルートレッドとプリッキーペアイエローの色素添加物申請書を受け取っており、これらの革新的アプローチの商業化における進歩を示している。処理コストは依然として世界的に重要な市場制約であるが、合成染料を排除する規制圧力の増加により、天然代替品の価格プレミアムがより受け入れられる市場条件が生まれている。高い生産コストは、特にメーカーが競争力のある価格設定を維持するのに苦労する価格敏感な発展途上市場において、市場成長を阻害し続けている。

季節的植物・藻類源からのサプライチェーン変動

インドの主要ターメリック栽培地帯であるアンドラプラデーシュ州とタミルナドゥ州では、クルクミン含有量がモンスーン降雨量と土壌硫黄レベルに応じて2.5%から6.5%の範囲で変動する。この変動により、十分な色素供給を確保するために購入者は30%の過剰契約を強いられ、在庫保有コストが押し上げられる。ペルーのオプンティア・サボテンで飼育されるコチニール昆虫(ダクティロピウス・コッカス)から抽出されるカルミンは、隔年害虫サイクルと気候関連のサボテン枯死の影響を受ける。これらの問題により2024年に40%の供給不足が発生し、スポット価格は8週間以内に1キログラム当たり80米ドルから135米ドルに急騰した。開放式レースウェイで栽培されるスピルリナは、肝毒性ミクロシスチンを産生するアナベナとミクロシスチス・シアノバクテリアによる汚染の影響を受けやすい。単一の汚染事象により10ヘクタールの池全体が破壊され、配送が90日遅延する可能性がある。ペルーとケニアでのアナトー種子(ビクサ・オレラナ)収穫は年1回行われ、プロセッサーは一貫した供給を維持するために12ヶ月の運転資本を調達する必要がある。これにより施設当たり200万〜500万米ドルが拘束され、ジャストインタイム在庫を使用する合成染料流通業者と比較して金融コストが180ベーシスポイント増加する。EU規則178/2002とFSMA予防管理下でのトレーサビリティなどのコンプライアンス要件により、サプライヤー監査とロットレベル文書が義務付けられ、年間1万2000〜2万米ドルの管理費用が追加される。

セグメント分析

製品タイプ別:スピルリナがカロテノイドの優位性に挑戦

2025年、カロテノイドは収益の45.12%を占め、乳製品、ベーカリー、飲料セクターにおけるその重要な役割を強調した。発酵が市場の成長する22%のシェアを確保する中、カロテノイドの天然食品着色料市場は着実に成長し、合成代替品とのコスト格差を縮小することが期待される。ビーガンキャンディラインによって推進され、特徴的な赤と紫を維持しながらカルミンを効果的に置き換えたアントシアニンは、9.15%の年平均成長率で最も急成長している製品グループである。

精密発酵により生産されたベータカロテンは既に合成オプションとのコスト均衡に達しており、他のカロテノイドに影響を与える可能性のある転換点を示している。pHと熱による課題にもかかわらず、クルクミンはカレーソースと栄養補助食品でのニッチを維持し続けている。食品でのカルミンの使用は減少しているが、化粧品での需要が部分的なサポートを提供している。しかし、ベリー由来の赤が勢いを増す中、天然食品着色料市場におけるカルミンのシェアは減少すると予想される。ブルー着色料セグメントのリーダーであるスピルリナは、現在、バタフライピーやガルディエリアなどの新興プレーヤーとの競争に直面している。それにもかかわらず、スピルリナの確立された感覚プロファイルと規模の優位性により、既存企業はコスト効率を最適化する機会を得ている。

注記: 個別セグメントのセグメントシェアは、レポート購入時に利用可能

色別:赤の優位性が継続、ブルーが目を引く星として浮上

2025年、赤は市場の31.28%のシェアを占め、天然食品着色料市場が果物、デザート、ソースでの赤の広範な用途により、すぐにはこの地位を失うことはない。しかし、10.02%の年平均成長率で成長するブルーサブセグメントは、ソーシャルメディア向けの視覚的に魅力的なコンテンツを作成することを目指す飲料、アイスクリーム、スポーツ栄養ブランドから大きな注目を集めている。FDAの2025年バタフライピー抽出物承認とEFSAのガルディエリア・ブルー認可により、製剤担当者に利用可能な選択肢が拡大し、スピルリナのフレーバーマスキング技術の改善が促進されている。

黄色(クルクミンとベータカロテンなど)とオレンジ(アナトーとパプリカなど)は引き続き不可欠であり、グリーンはしばしば色素組み合わせに依存しており、その成長を制限している。一方、パープルとピンクの色合いは、「ユニコーン」カラーパレットへの消費者の関心に合致して、ヨーグルトや冷凍デザートなどのプレミアムセグメントで注目を集めている。赤は絶対収益でその優位性を維持するが、ブルーセグメントは相対成長の観点で他の色を上回ることが期待される。

形態別:粉末の優位性が持続、しかし液体濃縮物が人気を獲得

2025年、粉末フォーマットはセグメント収益の58.25%を占め、その貯蔵安定性、ベーカリーミックスでの正確な投与、およびスナックとシリアル生産で一般的に使用される乾式ブレンド機器との適合性で評価された。噴霧乾燥と凍結乾燥技術は、天然色素をマルトデキストリンまたはアラビアガム・マトリックス内に封入し、常温条件下で24ヶ月の貯蔵寿命を提供する。この進歩により製品寿命が延長されるだけでなく、食品工学ジャーナルで報告されているように、液体濃縮物と比較してコールドチェーン物流コストが35%削減される。水性および油ベース分散液からなる液体濃縮物は、2031年まで9.58%の年平均成長率で成長すると予測される。この成長は、バッチ間の色変動を1デルタE未満に削減し、生産労働者の粉塵曝露リスクを排除するインライン注入システムを採用する飲料受託製造業者の増加によって推進されている。

さらに、液体フォーマットは機能性ショットや即飲み茶でのマイクロドーシングをサポートしている。これらの場合、粉末は溶解に高せん断混合を必要とし、バッチあたり8〜12分の処理時間を増加させる。乳化技術は、200ナノメートル未満の液滴サイズを達成することにより、水性飲料中の親油性カロテノイドを安定化し、クリーミングを防ぎ、色強度を3倍向上させる。この革新により、製剤担当者は投与率を64%削減でき、原材料コストを大幅に削減できる。しかし、粉末フォーマットは酸性飲料用途で制限に直面し、アントシアニン粉末は不完全な再水和と粒子凝集により液体濃縮物より20%低い色強度を示す。規制コンプライアンスは依然として重要であり、FDAの色素添加物に対する適正製造規範は粒度仕様と微生物限界を義務付けている。同様に、EUの規則1333/2008は液体配合における加工助剤に制限を課している。

用途別:ニュートラシューティカルが将来の成長を牽引

2025年、飲料は用途収益の38.25%を占め、合成添加物にペナルティを科す小売業者クリーンラベルスコアカードを満たすために再配合された炭酸清涼飲料、スポーツ飲料、即飲み茶によって推進された。ノンアルコール飲料は飲料用途量の82%で優位を占め、クラフトビール、フレーバーモルト飲料、即飲みカクテルなどのアルコールセグメントは、プレミアム化と健康志向トレンドに合致して天然色素を採用した。栄養補助食品は最も急速な用途成長を経験し、2031年まで10.58%の年平均成長率が予測される。この成長は、目の健康のためのルテインとゼアキサンチンソフトジェル、スポーツ回復のためのアスタキサンチンカプセル、免疫サポートのためのスピルリナ錠剤などの製品によってサポートされている。栄養補助食品セグメントは、視覚的魅力を向上させ、ラベルクレームをサポートする生物活性化合物を提供する天然色素の二重機能性から恩恵を受けている。この機能性により、ブランドは成分リストを簡素化し、規制申請を合理化できる。ベーカリー・菓子用途は製剤上の課題に直面している。例えば、アントシアニンはアルカリ性pHケーキ生地で分解されるため封入または酸性剤との共配合が必要であり、クルクミンはレトルト殺菌中に強度の60%を失う。

ヨーグルト、アイスクリーム、チーズを含む乳製品は、アナトー、ベータカロテン、カルミンを利用している。ハロー効果を防ぐため、高脂肪マトリックスでは油溶性フォーマットが好まれる。スナックとシリアルは、若い消費者をターゲットにしたトレンディな「レインボー」品種を作成するためにターメリック、パプリカ、ビートルート粉末を使用している。しかし、隣接する部分間の色移りを防ぐため、バリアコーティングが適用され、単位当たり0.02米ドルの追加コストが加わる。規制機関は市場に大きな影響を与え、FDAは特定用途にGRAS通知を発行し、EFSAは1日当たり体重1キログラムあたり0.1ミリグラムでクルクミンを制限するなどの使用レベル制限を課している。

注記: 個別セグメントのセグメントシェアは、レポート購入時に利用可能

地域分析

2025年、ヨーロッパは世界収益の35.46%を占め、厳格なクリーンラベル規制と合成アゾ染料の早期排除によって推進された。6つの合成着色料に警告ラベルを義務付けた欧州委員会の2010年指令は、自主的な再配合を促した。2024年までに、テスコやカルフールなどの主要小売業者は、欧州委員会規則1333/2008に準拠して自社プライベートブランドラインから人工色素製品を排除した。ドイツ、英国、フランス、イタリアは合わせて地域収益の58%を寄与し、天然色素の浸透率が70%を超えるプレミアム乳製品、菓子、機能性飲料の一人当たり消費量の多さによってサポートされている。2025年1月、EFSAはガルディエリア・スルフラリア由来フィコシアニンを承認し、以前は海藻オフノートを持つスピルリナに依存していた青色植物ベースヨーグルトとアイスクリームの生産を可能にした。これにより6ヶ月以内に22のヨーロッパ乳製品ブランド全体で再配合プロジェクトが始動した、とEFSAジャーナル2025に記載されている。ミールロのGNTグループのエクスベリー施設とロハ・ダイケムのカタルーニャ工場のあるスペインとオランダは、エンドユーザーとの近さと北アフリカ・南米からの原材料へのアクセスから恩恵を受け、主要天然色素生産ハブとして機能している。ポーランドとベルギーは、菓子とベーカリーセクターが天然色素を採用してEU輸出基準を満たし、西ヨーロッパ市場でのプレミアムポジショニングを達成することで、成長市場として浮上している。

アジア太平洋地域は2031年まで強い9.78%の年平均成長率でリードし、世界銀行開発指標によると、中国、インド、東南アジアでの都市化、所得増加、包装食品消費の増加によって推進されている。2024年、中国の国家衛生委員会は承認天然色素リストを拡大し、コーデックス食品規格との整合を図り、地元食品プロセッサーの輸出競争力を向上させた。インドのFSSAIは2024年に赤キャベツ抽出物とサフラワーイエローを承認し、メーカーが伝統的な菓子(ミタイ)と飲料(ラッシー、フレーバーミルク)を天然色素で再配合してプレミアム都市市場をターゲットにすることを可能にした、とFSSAI通知[3]出典: Food and Safety Standards Authority of India, "Natural Food Colorants Notification 2024." fssai.gov.in.で強調されている。日本と韓国では、健康志向の消費者と植物ベース添加物を好む規制により、特に菓子と乳製品で天然色素の採用が高まっている。日本の厚生労働省は合成染料承認と比較して158の天然色素のより広範な正のリストを維持している。オーストラリアの食品セクターはヨーロッパのクリーンラベルトレンドに従っており、主要小売業者ウールワースとコールズが自社プライベートブランドで天然色素を優先し、サプライヤーの再配合を促している。インドネシア、タイ、シンガポールでは、即飲み飲料とスナックセクターが急速に成長しており、天然色素はハラル認証とイスラム食事法に合致し、GCC標準化機構によると、地域飲料量の68%を占めている。

北米は2025年に世界収益の28%を占め、米国がその量の74%を寄与した。この成長は、FDAの2025年5月のバタフライピーフラワーとガルディエリア・ブルーの承認と、合成染料を含まない製品を識別する「Great For You」アイコンを導入したウォルマートなどの小売業者からのクリーンラベル・イニシアチブによって推進された。カナダの食品セクターは米国規制と密接に連携しており、カナダ保健省の2024年の合成染料制限に関する議論は、ヨーロッパのトレンドを反映した段階的廃止の可能性を示唆している。チリ、コロンビア、ペルーは、ペルーのアナトーとコロンビアのターメリックなどの地元原材料を活用して地域および輸出市場の両方に供給しているが、季節的供給変動は引き続き課題である。中東・アフリカでは、サウジアラビア、UAE、エジプトでのハラル認証食品への需要が市場を推進している。ここでは、天然植物ベース色素は、カルミンのような昆虫由来代替品よりもイスラム食事法により適合している。南アフリカとナイジェリアは、アフリカ内貿易とヨーロッパ輸出機会に焦点を当てて、スピルリナとアナトーの主要生産ハブとして浮上している。

競争環境

センシエント・テクノロジーズ、GNTグループB.V.、ジボダンS.A.、デーラー・グループSE、DICコーポレーションなどの主要企業が天然食品着色料市場の形成に重要な役割を果たしている。これらの企業は、広範な製品ポートフォリオ、高度な技術的専門知識、確立された世界的流通ネットワークを活用して市場支配を維持している。研究開発への大幅な投資により、競争力のあるポジショニングがさらに強化され、業界の革新が推進されている。

これらの主要プレーヤーは、持続可能な調達慣行、クリーンラベル製品革新、戦略的合併買収に焦点を当てることで、製品提供を積極的に拡大している。例えば、ジボダンのナチュレックス買収は、植物・天然色素ソリューションの能力を大幅に向上させ、天然成分への高まる需要に対応することを可能にした。同様に、センシエントは、乳製品と飲料業界の用途に特別に設計された、改善された熱と光安定性を持つ天然色素を作成するための研究開発に多額の投資を行い、重要な業界ニーズに対処している。

主要プレーヤーの努力に加えて、地域企業は戦略的パートナーシップを形成することで、特に新興市場での足跡を拡大している。市場はまた、発酵や精密育種などの高度な技術を用いて、優れた安定性と費用対効果を持つ天然着色料を開発するバイオテクノロジー企業の顕著な増加を経験している。さらに、多くの企業は原材料の一貫した供給を確保し、生産プロセス全体を通じて厳格な品質管理を確保するために垂直統合戦略を採用しており、それによって運用効率と製品信頼性を向上させている。

天然食品着色料業界リーダー

-

センシエント・テクノロジーズ・コーポレーション

-

デーラー・グループSE

-

ジボダンS.A.

-

GNTグループB.V.

-

DICコーポレーション

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:オテッラはインド、アジア太平洋、中東市場の顧客をサポートするため、インドのケーララ州に新しい色彩ブレンド・応用センターを開設した。この施設は食品・飲料用途の天然色素に焦点を当てている。

- 2024年12月:カルセック社は成分流通業者であるコネル・カルディックとのパートナーシップを拡大した。この契約は、中国でのカルディックの事業、営業、マーケティングチームを活用して、アジア太平洋市場でのカルセックの存在感を拡大する。

- 2024年7月:ジボダン・センス・カラーはIFT 2024でアマイズ・オレンジレッドを発売した。トウモロコシベースのアントシアニン色素のアマイズラインへのこの追加は、酸性用途でレッド40に匹敵する明るいオレンジレッド色合いを提供する。

- 2024年5月:ブレンタグは、北欧地域と世界的な既存パートナーシップの上に、スウェーデンを含むオテッラとの流通契約を拡大した。オテッラは食品・飲料、栄養補助食品、ペット食品業界に天然食品色素を供給している。

範囲と方法論

天然食品着色料は、食品および他の食用天然源材料から得られ、物理的および/または化学的抽出によって得られ、栄養または香気成分に対して色素の選択的抽出をもたらす製品である。

世界の天然食品着色料市場は、タイプ、色、形態、用途、地域に基づいてセグメント化されている。タイプ別では、市場はアントシアニン、カロテノイド、クルクミン、カルミン、スピルリナ、その他タイプにセグメント化されている。色別では、市場は青、緑、赤、黄、その他にセグメント化されている。形態別では、市場は粉末と液体にセグメント化されている。用途別では、市場はベーカリー・菓子、乳製品、飲料、ニュートラシューティカル、スナック・シリアル、その他用途にセグメント化されている。飲料はさらにアルコール飲料とノンアルコール飲料にサブセグメント化されている。地域的には、市場は北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカにセグメント化されている。市場規模は上記すべてのセグメントについて米ドルでの価値ベースで実施されている。

| アントシアニン |

| カロテノイド(ベータカロテンを含む) |

| クルクミン |

| カルミン |

| スピルリナ |

| その他タイプ |

| 青 |

| 緑 |

| 赤 |

| 黄 |

| 紫 |

| オレンジ |

| ピンク |

| その他 |

| 粉末 |

| 液体 |

| ベーカリー・菓子 | |

| 乳製品 | |

| 飲料 | ノンアルコール |

| アルコール | |

| 栄養補助食品 | |

| スナック・シリアル | |

| その他用途 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他北米 | |

| ヨーロッパ | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| その他ヨーロッパ | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| その他アジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| その他中東・アフリカ |

| 製品タイプ | アントシアニン | |

| カロテノイド(ベータカロテンを含む) | ||

| クルクミン | ||

| カルミン | ||

| スピルリナ | ||

| その他タイプ | ||

| 色 | 青 | |

| 緑 | ||

| 赤 | ||

| 黄 | ||

| 紫 | ||

| オレンジ | ||

| ピンク | ||

| その他 | ||

| 形態 | 粉末 | |

| 液体 | ||

| 用途 | ベーカリー・菓子 | |

| 乳製品 | ||

| 飲料 | ノンアルコール | |

| アルコール | ||

| 栄養補助食品 | ||

| スナック・シリアル | ||

| その他用途 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他北米 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| その他ヨーロッパ | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| その他アジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| その他中東・アフリカ | ||

レポートで回答された主要な質問

天然食品着色料市場の2031年までの予測価値はいくらですか?

2026-2031年の8.11%の年平均成長率を反映して、32億5000万米ドルに達するとされている。

天然食品着色料で最も急成長している地域はどこですか?

アジア太平洋地域は、規制調和と包装食品浸透の増加を背景に9.78%の年平均成長率で進歩している。

最も高い成長を示す用途セグメントはどれですか?

栄養補助食品は、カロテノイドとフィコシアニンの健康クレームにより10.58%の年平均成長率でリードしている。

現在、粉末フォーマットはどの程度優位ですか?

粉末は長い貯蔵寿命と乾式ブレンドプロセスとの適合性により、セグメント収益の58.25%を占めている。

最終更新日: