マーケットトレンド の 軍用回転翼航空機 産業

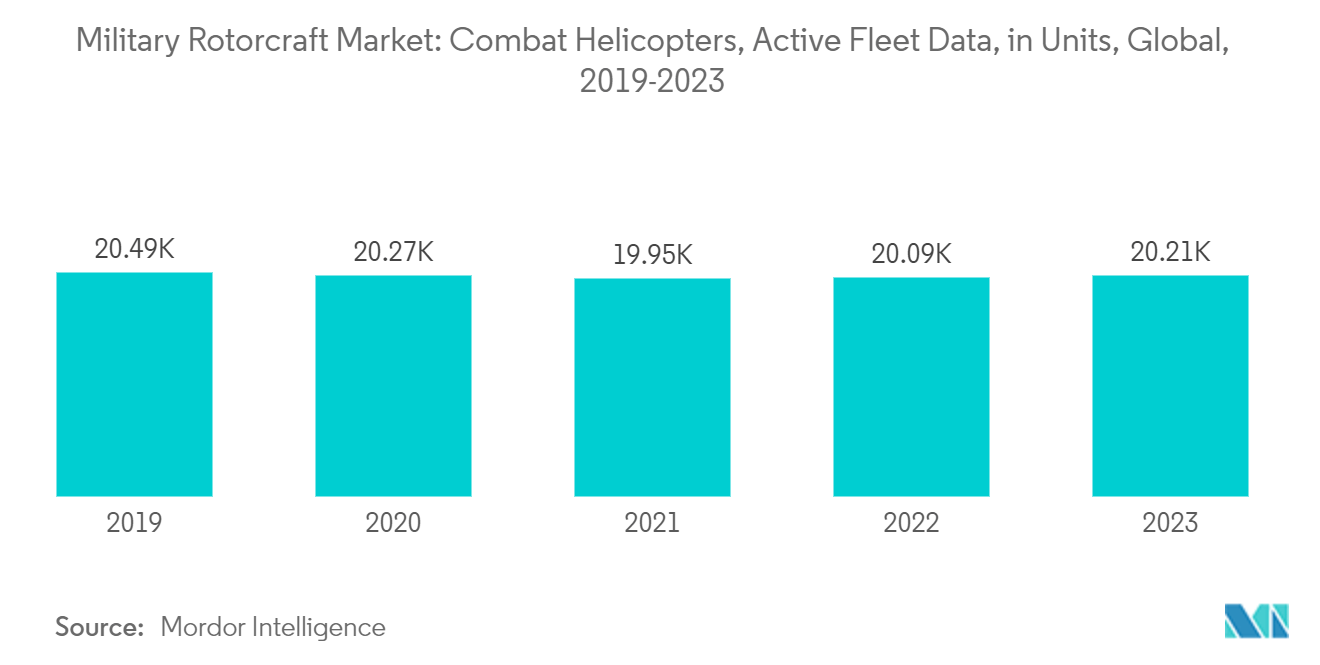

予測期間中、攻撃ヘリ・セグメントが市場シェアを独占

攻撃ヘリコプタは、精密攻撃やより緊密な航空支援の際に効果的な空中支援を提供する、現代の戦争に欠かせない存在である。多くの国が軍事力強化のために国防予算を増額しており、このことが戦闘・攻撃ヘリコプター市場の需要を押し上げている。例えば2024年2月、米国はナイジェリアの国防強化のため、AH-1Zバイパー攻撃ヘリコプター12機を10億米ドルでナイジェリアに売却することを承認した。この契約は2024年6月までに完了する予定である。同様に2023年12月、ドイツ国防省はエアバス社に対し、H145M軽攻撃ヘリコプタ62機を23億米ドルで発注した。この62機のうち、約57機は同国陸軍向けで、残りは空軍向けである。これらのヘリコプターの引き渡しは2024年に開始されるとされている

さらに2023年3月、米陸軍はボーイング社に対し、最大184機のAH-64Eアパッチ攻撃ヘリコプターを19億米ドルで購入する複数年契約を発注した。さらに54機のアパッチが、対外軍事売却プログラムを通じてアパッチを購入した外国向けに、この契約の下で製造される予定である。米国務省はまた、オーストラリア、エジプト、クウェート、フィリピンなど数カ国に対し、新たに86機の攻撃ヘリコプターの購入を許可した。これらの国々のこうした将来の調達プログラムは、予測期間中にセグメントの成長を加速させると予想される

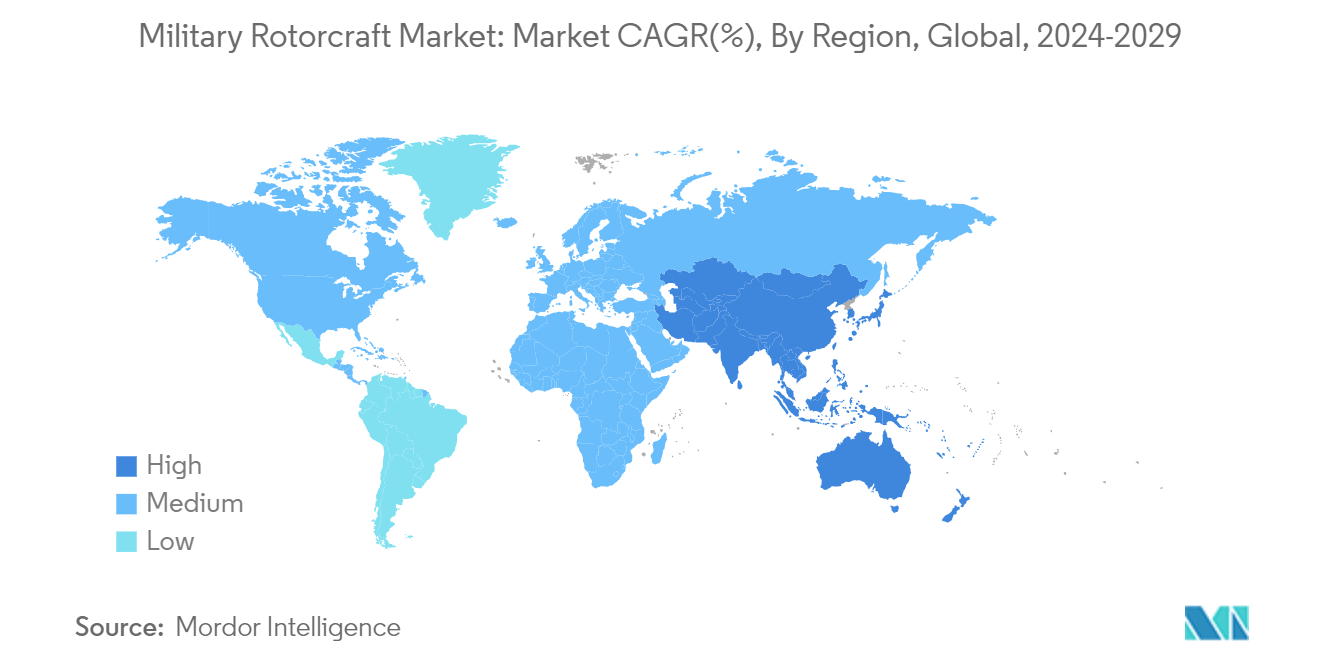

予測期間中、アジア太平洋地域が最も高い成長を示す

アジア太平洋地域のいくつかの国では、戦闘能力を強化するために国防軍の近代化を積極的に進めており、これが軍用ヘリコプターの需要急増につながっている。この地域における国防予算の拡大は、市場成長の大きな原動力となっている。中国の現在の軍事支出の優先順位は、第14次5ヵ年計画(2021~2025年)の指導原則に従っている。中国は、この大量の国防費で軍用機の近代化と改修プログラムを実施している

さらに、2023年には、この地域の複数の国が国防支出を増加させたことが確認され、その結果、2023年の国防支出は2022年と比較して415億米ドル増加した。この莫大な防衛費により、この地域の様々な国が防衛力を強化するためにヘリコプターをアップグレードし、巨額のヘリコプターを発注している。例えば、インド国防省は2024年3月、西部の砂漠地帯での戦闘能力を強化するため、HALインディアに34機のALH Dhruv攻撃ヘリコプターを発注した。同様に2023年11月、インドはHALと156機のPrachandヘリコプターを契約し、軍隊の全体的な戦闘能力を向上させた

同様に、2023 年 12 月、日本の防衛省は 2024 年度に SH-60L ヘリコプター 6 機の調達を承認したと発表した。このような調達計画に加え、さまざまな企業が軍隊の要件に合わせた新型ヘリコプターを開発している。この点に関して、2024年2月、中国の航空工業公司はシンガポール航空ショーでZ-10EM攻撃ヘリコプターを発表した。新型ヘリコプターの調達と開発に対するこうした投資は、予測期間中の同地域における市場の成長を促進すると予想される