マーケットトレンド の 軍用固定翼機 産業

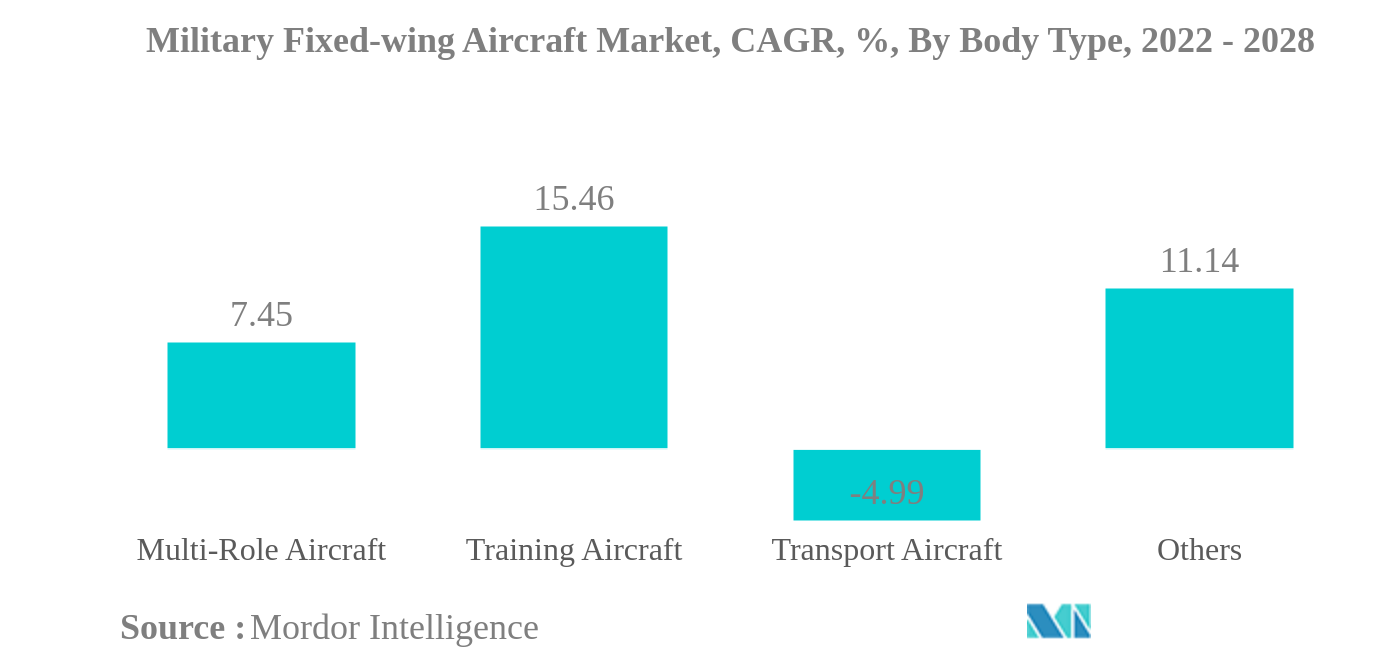

マルチロール機が最大のボディタイプ

- すべての地域が老朽化した軍用固定翼機の近代化に多額の投資を行い、次世代航空機を調達しているため、マルチロール航空機セグメントは収益と数量の面で大きなシェアを占めている。

- 訓練機と輸送機の分野も、2022年から2028年にかけて健全な成長を示す可能性がある。

- その他のセグメントには、「戦力増強の役割を果たす特殊任務プラットフォームが含まれ、軍事航空市場において立派なセグメントを構成している。ビジネスジェット機や地域輸送機は、取得コストや運用コストが低いため、特殊任務用に転用されている。北米がこのセグメントの成長を大きく牽引すると予想される。

- 現在進行中および将来の主な軍用固定翼機の調達には、ドイツがロッキード・マーチンからF-35を調達しており、2026年に納入される見込みである。同社はまた、ギリシャとチェコ共和国が技術的に先進的なF-35に強い関心を示していることから、欧州における同機のさらなる発注も見込んでいる。

- 2021年12月、アラブ首長国連邦は、UAE空軍・防空(UAE AF AD)用に80機のラファールF4戦闘機を購入する契約をダッソー・アビエーションと結んだ。2021年5月、エジプトはフランスとラファール戦闘機30機を45億米ドルで購入する契約を結んだ。

PDFをダウンロード

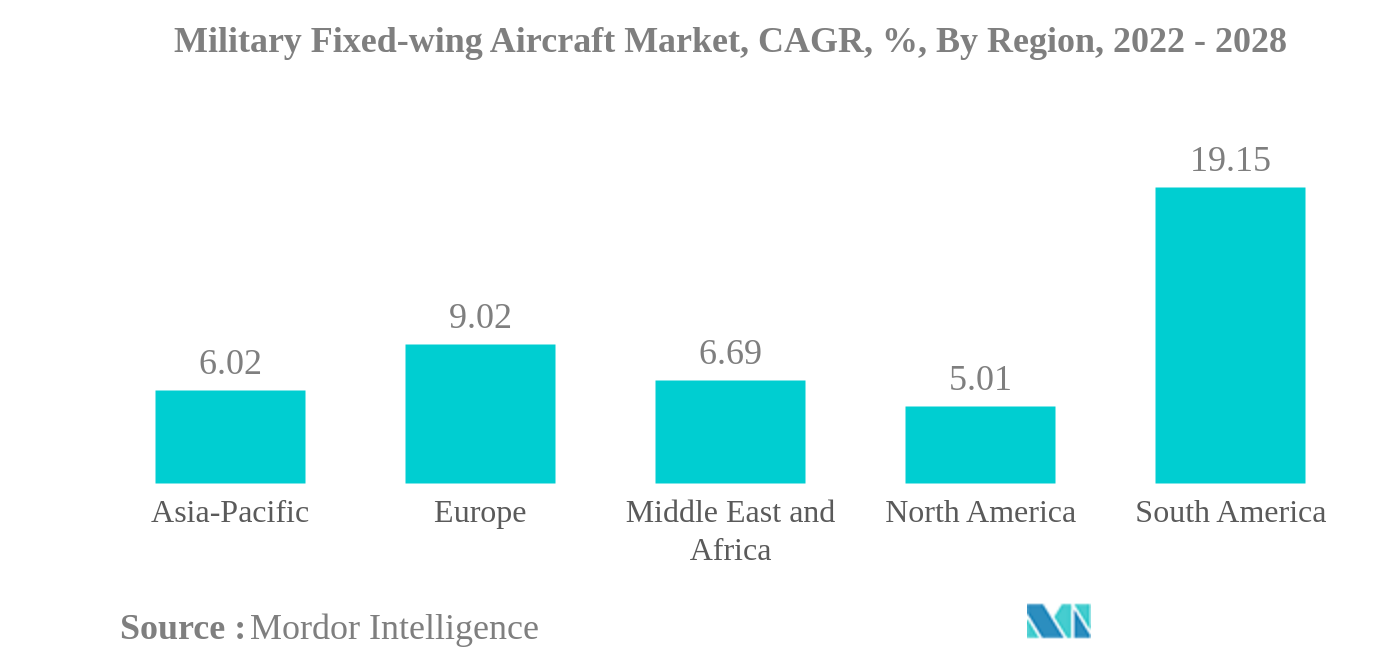

北米が最大の地域

- 固定翼機は、2021年の世界の軍用機保有数の約60%を占めた。2021年後半の国際的な安全保障の地平は、紛争の激化と地政学的・国境問題によって特徴付けられ、ロシアとウクライナ、インドと中国、アジア太平洋の他の国々の間などの主要な対立があった。武力紛争と国内安全保障は世界的な国防費の急増につながり、各国は固定翼機の新規調達で軍備を強化した。

- 世界の国防費は2021年には2兆米ドルを超え、米国などの主要軍事大国は国防予算を2020年の7780億米ドルから2021年には8000億米ドル超へと3%増加させた。そのため、北米地域が世界最大となる見込みである。米国に続いて、中国、インド、ロシア、英国がそれぞれ14%、5%、6.8%、13%国防費を増加させた。

- 2022年、ロシアとウクライナの戦争は、世界的に軍隊の作戦準備態勢を再評価する必要性をさらに煽った。NATO諸国は、新たな固定翼機の調達による艦隊の近代化・拡張計画を進めている。

- 固定翼機の保有数は2016年から2021年にかけて約1%急増した。アジア太平洋地域と中東が主要地域で、固定翼機の保有数はそれぞれ7%と5%の伸びを示した。航空機フリートの拡大に伴い、世界の固定翼航空機市場は2022年から2028年にかけて増加すると予想される。

PDFをダウンロード