無水マレイン酸市場規模・シェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

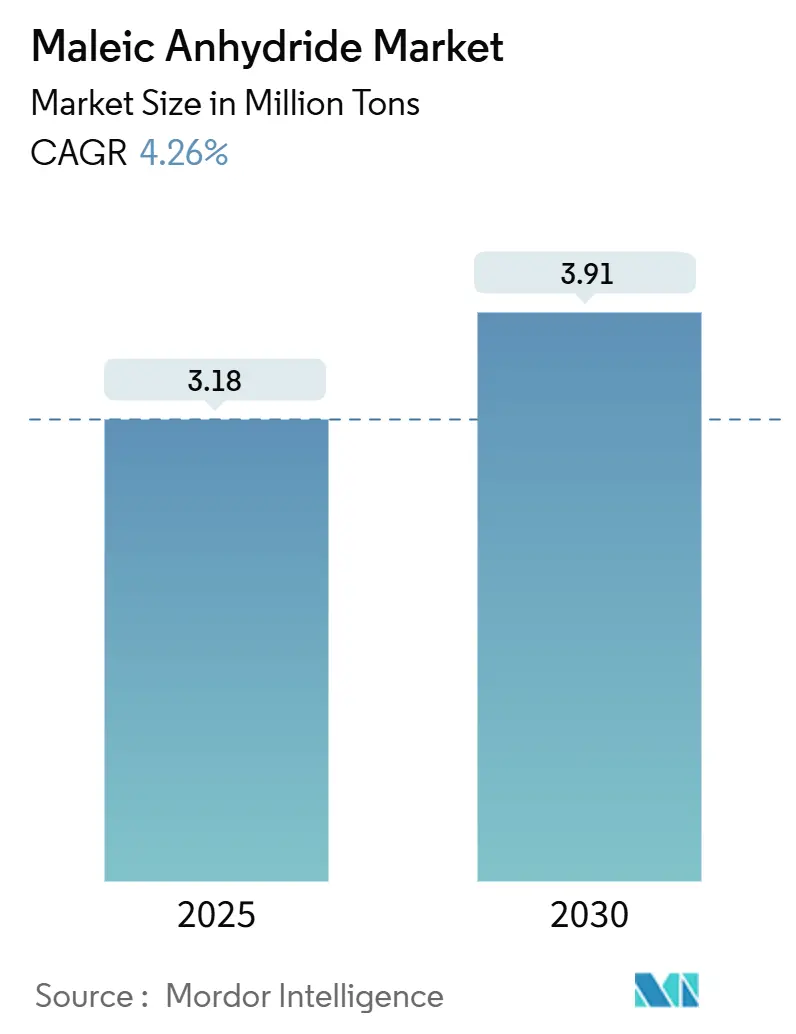

| 市場取引高 (2025) | 3.18 百万トン |

| 市場取引高 (2030) | 3.91 百万トン |

| 成長率 (2025 - 2030) | 4.26% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence による無水マレイン酸市場分析

無水マレイン酸市場規模は2025年に318万トンに達し、2030年までに391万トンまで上昇すると予測されており、年平均成長率4.26%を示している。インフラプログラムの拡大、不飽和ポリエステル樹脂の持続的需要、ベンゼンからn-ブタン原料への急速な転換が、無水マレイン酸市場の主要な成長要因となっている。建設部門が消費の大部分を占めており、リサイクルPET-UPR採用と欧州の厳格な環境建築規則によって強化されている。北米の自動車メーカーは軽量SMCパネルの用途範囲を拡大し、樹脂需要に弾みを与えている。供給面では、アジア太平洋地域の生産能力での主導的地位が引き続き決定的であるが、中国の供給過剰が世界的な利幅を圧迫し、他地域の生産者を高付加価値ニッチ分野に押し上げている。

主要レポートポイント

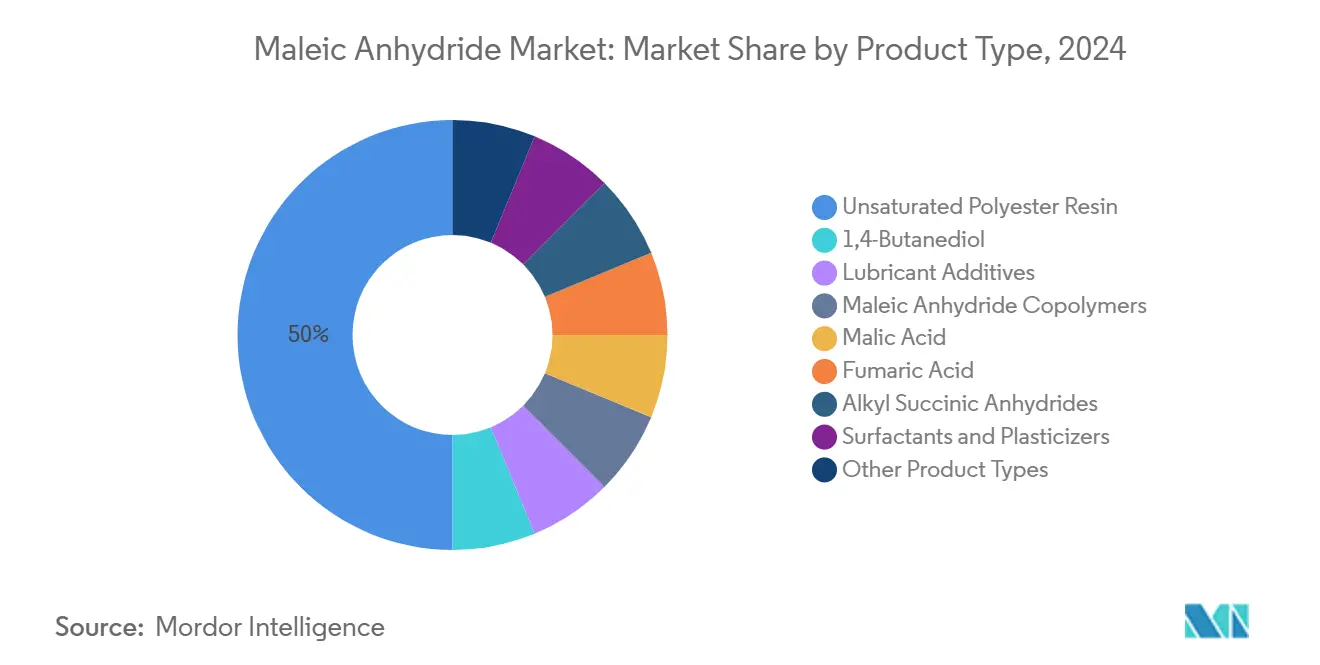

- 製品タイプ別では、不飽和ポリエステル樹脂が2024年の無水マレイン酸市場シェアの50%を占め、2030年まで年平均成長率4.9%で拡大すると予測される。

- 原材料別では、n-ブタンルートが2024年の無水マレイン酸市場規模の70%のシェアを保持し、一方ベンゼン系事業は2030年まで最も速い年平均成長率4.69%を記録すると予測される。

- 物理形態別では、固体無水マレイン酸が2024年の売上シェアの60%を占め、溶融グレードは年平均成長率4.87%で前進している。

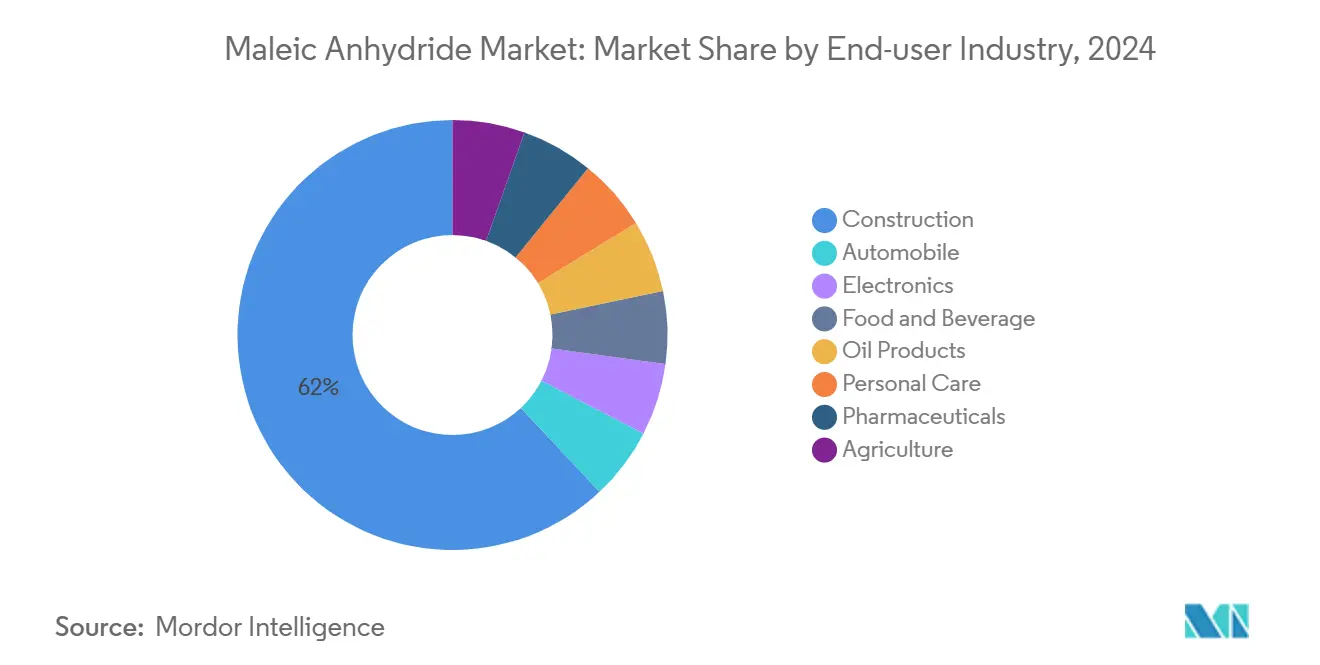

- エンドユーザー産業別では、建設が2024年の無水マレイン酸市場の62%を占め、見通し期間中は年平均成長率4.72%で成長を主導する。

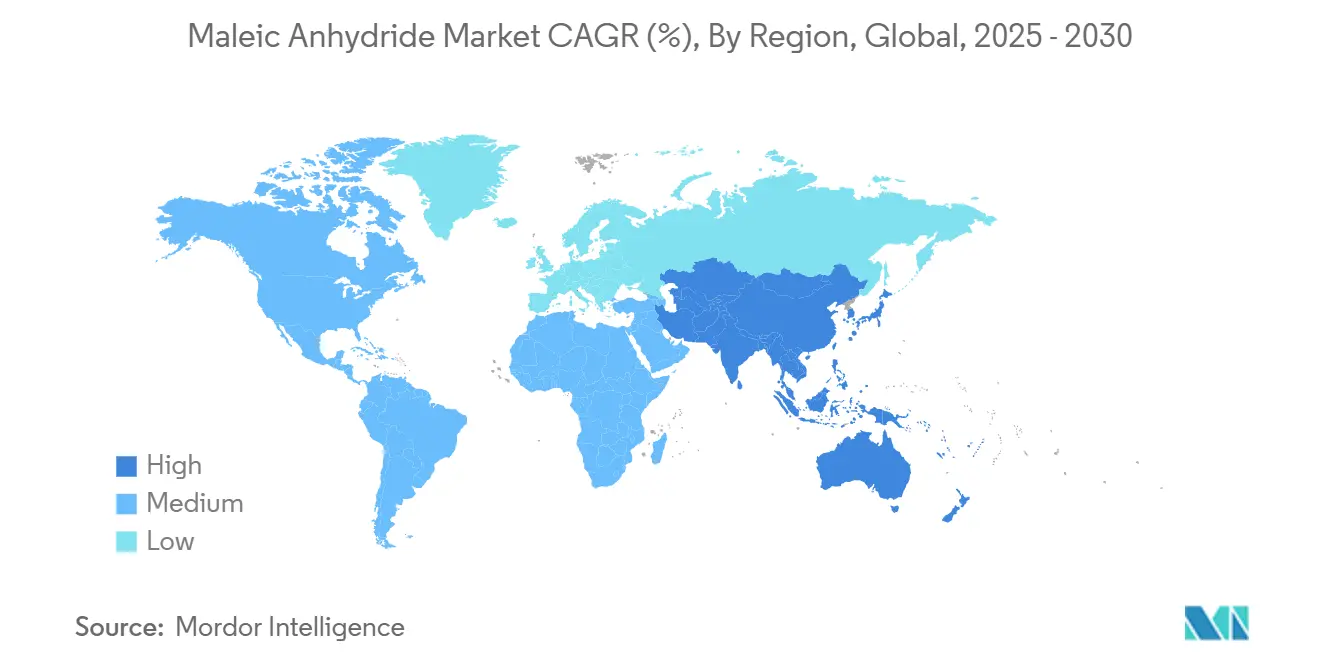

- 地域別では、アジア太平洋地域が2024年の無水マレイン酸市場の69%のシェアで支配的であり、2030年まで最も速い年平均成長率4.61%の軌道にある。

世界無水マレイン酸市場動向・洞察

推進要因インパクト分析

| 推進要因 | (~) CAGR市場への%インパクト | 地理的関連性 | インパクトタイムライン |

|---|---|---|---|

| 欧州建設におけるリサイクルPETベースUPRの採用急増 | +0.8 | 欧州、北米への波及効果あり | 中期(約3-4年) |

| n-ブタンプラント能力増強による原料コスト低下 | +0.6 | 世界規模、北米重視 | 短期(2年以下) |

| 北米でのEV向け軽量SMCパネルによるUPR消費加速 | +0.5 | 北米、欧州への波及効果あり | 中期(約3-4年) |

| バイオベース琥珀酸ルートによる高マージン共重合体創出 | +0.4 | 欧州・北米 | 長期(5年以上) |

| 南米での水溶性肥料キレート成長 | +0.3 | 南米、主にブラジル・アルゼンチン | 中期(約3-4年) |

| 情報源: Mordor Intelligence | |||

欧州建設におけるリサイクルPET-UPRの採用急増

2024年EU包装・包装廃棄物規則に基づく義務的リサイクル含有量閾値により、建設業者はリサイクルPET不飽和ポリエステル樹脂に向かっている。これらの配合は65-72 MPaの引張強度を提供し、バージンUPRと同等で、組み込み炭素を最大25%削減する。無水マレイン酸はポリマーマトリックスでの界面接着を強化し、複合材料の耐久性を補強し、無水マレイン酸市場の低炭素建築材料への押し上げを支援している。

n-ブタンプラント能力増強による原料コスト低下

最近のn-ブタンスイング能力プロジェクトにより、ベンゼンに対する原料コスト格差が拡大している。BASFの三つ葉形状触媒は無水マレイン酸収率を最大2%向上させ、ホットスポット温度を抑制し、エネルギー強度の低下につながっている[1]BASF、「無水マレイン酸触媒」、chemical-catalysts-and-adsorbents.basf.com。この結果として得られるコスト優位性は、無水マレイン酸市場でのn-ブタンルートの70%シェアを強化している。

北米でのEV向け軽量SMCパネルによるUPR消費加速

天然繊維強化SMCパネルはボディパネルの重量を削減し、衝突安全性を維持しながら電気自動車の航続距離を向上させる。無水マレイン酸はこれらのバイオベース複合材料で相溶化剤として作用し、北米の樹脂オフテイクを直接押し上げ、無水マレイン酸市場を強化している。

バイオベース琥珀酸ルートによる高マージン共重合体創出

Actinobacillus succinogenesを使用した発酵は石油化学ルートとの生産コスト同等性に近づいており、優れたエネルギー効率を提供している。この転換により、プレミアム価格の生分解性プラスチックと特殊コーティングが開放され、バイオベース経路を無水マレイン酸市場の長期的追い風として位置付けている。

制約要因インパクト分析

| 制約要因 | (~) CAGR市場への%インパクト | 地理的関連性 | インパクトタイムライン |

|---|---|---|---|

| OECDでのより厳格なベンゼン排出上限による規制遵守コスト上昇 | -0.7% | OECD諸国、主に欧州・北米 | 中期(約3-4年) |

| 中国新規能力からの世界的供給過剰 | -0.9% | 世界規模、アジア太平洋で最も高い影響 | 短期(2年以下) |

| 原油に連動したn-ブタン価格変動 | -0.5% | 世界規模 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

OECDでのより厳格なベンゼン排出上限による規制遵守コスト上昇

米国有毒物質規制法とEU化学物質管理規則の改正により、ベンゼン系ユニットの改良または閉鎖が強制され、運営コストが膨らみ、n-ブタン酸化への移行を促進している。この移行は設備投資需要を増加させ、古い資産が支配的な地域での成長を抑制している。

原油に連動したn-ブタン価格変動

n-ブタンの原油との相関はコストの不確実性をもたらし、パナマ運河交通制限などの物流ボトルネックによって増幅される。長期供給契約は変動を部分的に緩和するが、原料リスクは無水マレイン酸市場の構造的課題であり続ける。

Huntsman Corporationなどの企業は、n-ブタン供給の長期契約によってこのリスクを軽減しているが、原油市場との本質的なつながりは業界の構造的課題であり続けている[2]Huntsman Corporation、「2024年度10-K年次報告書」、sec.gov。

セグメント分析

製品タイプ別:多様化の中でのUPR支配

不飽和ポリエステル樹脂は2024年の無水マレイン酸市場シェアの50%を保持し、同セグメントは2030年まで年平均成長率4.9%で上昇する見込みである。リサイクルPET-UPRグレードは、同等の機械的性能と最大25%の低炭素フットプリントを提供し、エネルギー効率建築での採用を促進している。同時に、軽量船舶構造物と電気自動車部品での成長が需要を持続させている。したがって、UPR用途の無水マレイン酸市場規模は業界全体平均を上回って推移している。

1,4-ブタンジオール、共重合体、特殊界面活性剤への多様化が製品ミックスを拡大している。無水マレイン酸からBDOへの連続水素化は、190°CでCu-ZnO触媒上で85%の収率を達成し、工程効率向上を示している。バイオベース琥珀酸由来の特殊共重合体は生分解性プラスチックでプレミアム価格を獲得し、無水マレイン酸業界内での利幅拡大を支援している。

注記: レポート購入時に利用可能な全個別セグメントのシェア

原材料別:ベンゼン成長にも関わらずn-ブタンが支配

n-ブタン酸化プロセスは2024年の無水マレイン酸市場の70%に寄与し、ベンゼンと比較した低単価コストと少ない有害副生物によって推進されている。Huntsmanの固定床技術とBASFの三つ葉触媒の組み合わせは、圧力降下を低下させながら収率を向上させ、コスト優位性を強化している。

ベンゼンベースユニットは主に既存インフラが存在する地域で稼働している。規模は小さいものの、2030年までの年平均成長率4.69%は、特定市場での選択的アップグレードと競争力のある原料価格を反映している。この二重原材料シナリオは資本配分決定を形成し、無水マレイン酸市場での供給柔軟性を支えている。

物理形態別:溶融が勢いを得る中で固体がリード

固体フレークとプリルは、より低い物流複雑性と延長された保存期間により、2024年売上の60%を提供した。これらの特性は輸出業者と加熱貯蔵設備を持たない顧客に適しており、分散した流通ネットワーク全体での固体形態の支配を強化している。

溶融無水マレイン酸は年4.87%成長し、全体の無水マレイン酸市場規模成長率を上回る見込みである。統合石油化学コンプレックスは再加熱コストを回避し排出を削減するパイプライン経由の溶融移送を好む。採用は下流UPRおよびBDO資産を持つ生産者間で最も顕著である。

エンドユーザー産業別:建設が多面的成長でリード

建設は2024年消費の62%を確保し、年平均成長率4.72%で前進している。需要は、ガラス繊維強化パネル、耐腐食パイプ、および組み込み排出を低減するリサイクルPET-UPR複合材料から生まれている。建設に起因する無水マレイン酸市場規模は、2030年まで最前線の収益アンカーとなっている。

自動車が続き、部品質量を25-30%削減し、EV航続距離を延長する軽量SMCボディパネルでの無水マレイン酸相溶化剤を活用している。電子機器、食品添加物、潤滑添加剤、パーソナルケア、医薬品、農業用途が需要を完結している。精密農業での水溶性キレートの取り込みは、無水マレイン酸業界内での新興特殊ボリュームを強調している。

注記: レポート購入時に利用可能な全個別セグメントのシェア

地域分析

アジア太平洋地域は2024年の無水マレイン酸市場の69%を保持し、同地域は2030年まで年平均成長率4.61%の成長が見込まれている。中国の能力は世界合計の3分の2を超え、供給を支えている。インドと東南アジアはインフラ支出と自動車生産増加によって需要を持続し、日本と韓国は日本触媒などの企業を通じてプロセス革新に貢献している。

北米は技術的に先進的でありながらコスト競争力のある生産基盤を提示している。Huntsmanはフロリダとルイジアナで大規模ユニットを運営し、原料ストリームと下流用途を統合している。軽量EVパネルと今後のn-ブタン拡張が地域成長を強化し、無水マレイン酸市場の収益回復力を強化している。欧州はより高いエネルギーコストと厳格な排出制限に直面しているが、特にリサイクルPET-UPRで持続可能性採用をリードしている。

南米のシェアは控えめだが、特殊肥料キレートで上昇している。YPF Químicaは地域の精密農業優先事項に合わせるためバイオベース経路を開発している[3]YPF Química、「持続可能性報告書2023」、quimica.ypf.com。中東・アフリカは石油化学多様化に投資し、無水マレイン酸市場の世界的フットプリントを拡大する可能性のある将来のn-ブタンプロジェクトのため原料豊富さを活用している。

競争環境

無水マレイン酸市場は断片化されており、上位5社のサプライヤーが設置能力の約38%を支配している。

中国の生産者は規模とコストに集中し、国内無水マレイン酸市場を支配しているが、輸出先での品質認識のハードルに直面している。欧州企業は厳格なベンゼン排出規則とエネルギーコストに対処し、n-ブタン改修とバイオベース製品開発への投資を進めている。

触媒の革新が競争レバーを構成している。BASFの三つ葉形状は選択性を向上させ、反応器圧力降下を低下させ、大容量操業全体で複合化する1-2%の収率向上を提供している。Ustilago trichophora発酵によるバイオベースリンゴ酸の研究は、グリーンケミストリー拡大に投資する意欲のある生産者にとっての将来的差別化ポテンシャルを示している。

無水マレイン酸業界リーダー

Huntsman International LLC

三菱ケミカルグループ株式会社

INEOS AG

Polynt S.p.A.

万華

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:TCL Specialties USAは、ウェストバージニア州ニューマーティンズビルの2億米ドル工場のフェーズIを完了し、無水マレイン酸生産能力を年間4万トン増強した。この拡張はサプライチェーンを強化し、無水マレイン酸市場での増大する需要に応えることが期待されている。

- 2024年8月:BASFとUPC Technologyは、無水マレイン酸触媒での長期協力確立と炭素削減イニシアティブ実施に関する覚書(MoU)に署名した。このパートナーシップは無水マレイン酸市場での革新と持続可能性を推進し、その成長ポテンシャルを強化することが期待されている。

世界無水マレイン酸市場レポート範囲

無水マレイン酸は化学式C2H2(CO)2Oを持つ無色または白色固体、環状ジカルボン酸無水物であり、n-ブタンの気相酸化から生産可能である。これは高反応性化学中間体であり、主に不飽和ポリエステル樹脂の製造、コーティング、界面活性剤、プラスチック添加剤、医薬品などの配合に使用される。無水マレイン酸市場は製品タイプ、エンドユーザー産業、地域によって区分されている。製品タイプ別では、市場は不飽和ポリエステル樹脂、1,4-ブタンジオール(BDO)、潤滑添加剤、無水マレイン酸共重合体、リンゴ酸、フマル酸、アルキル琥珀酸無水物、界面活性剤・可塑剤、その他製品タイプに区分されている。エンドユーザー産業別では、市場は建設、自動車、食品・飲料、石油製品、電子機器、パーソナルケア、医薬品、農業に区分されている。レポートは主要地域15カ国での無水マレイン酸市場の市場規模と予測も提供している。各セグメントについて、市場規模算定と予測は収益(100万米ドル)ベースで行われている。

| 不飽和ポリエステル樹脂 |

| 1,4-ブタンジオール |

| 潤滑添加剤 |

| 無水マレイン酸共重合体 |

| リンゴ酸 |

| フマル酸 |

| アルキル琥珀酸無水物 |

| 界面活性剤・可塑剤 |

| その他製品タイプ |

| n-ブタン |

| ベンゼン |

| 固体(フレーク/プリル) |

| 溶融 |

| 建設 |

| 自動車 |

| 電子機器 |

| 食品・飲料 |

| 石油製品 |

| パーソナルケア |

| 医薬品 |

| 農業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他アジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他中東・アフリカ |

| 製品タイプ別 | 不飽和ポリエステル樹脂 | |

| 1,4-ブタンジオール | ||

| 潤滑添加剤 | ||

| 無水マレイン酸共重合体 | ||

| リンゴ酸 | ||

| フマル酸 | ||

| アルキル琥珀酸無水物 | ||

| 界面活性剤・可塑剤 | ||

| その他製品タイプ | ||

| 原材料別 | n-ブタン | |

| ベンゼン | ||

| 物理形態別 | 固体(フレーク/プリル) | |

| 溶融 | ||

| エンドユーザー産業別 | 建設 | |

| 自動車 | ||

| 電子機器 | ||

| 食品・飲料 | ||

| 石油製品 | ||

| パーソナルケア | ||

| 医薬品 | ||

| 農業 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他アジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他中東・アフリカ | ||

レポートで回答される主要な質問

無水マレイン酸の需要成長を最も速く推進するセグメントはどれですか?

不飽和ポリエステル樹脂が需要をリードし、建設と軽量自動車用途を背景に2030年まで年平均成長率4.9%で拡大している。

n-ブタンが原料としてベンゼンより好まれる理由は?

n-ブタンプロセスはより低い運営コストを提供し、有害副生物をより少なく生成し、現在生産量の70%を占めている。

リサイクルPET-UPRは市場見通しにどのような影響を与えますか?

リサイクルPET-UPRグレードはバージン性能に匹敵しながら組み込み炭素を最大25%削減し、欧州のグリーンビルディングプロジェクトでの採用を加速している。

2030年まで最も速い成長が見込まれる地域は?

アジア太平洋地域が成長のペースメーカーであり続け、中国の大規模能力と新興経済国でのインフラ主導消費に支えられている。

最終更新日: