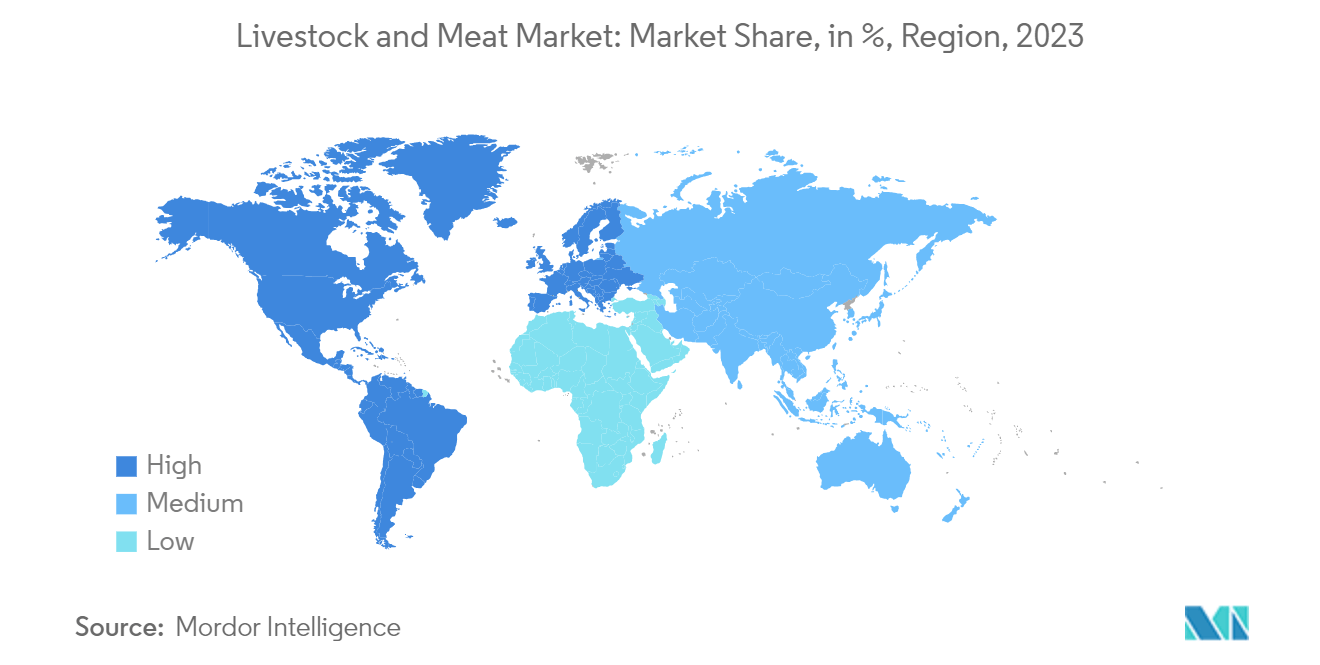

マーケットトレンド の 家畜と食肉 産業

食用肉の需要増

食肉消費には、牛肉、子牛肉、豚肉、鶏肉、羊肉を人間が消費することが含まれる。欧州連合(EU)、ロシア、北米を含む寒冷な気候の地域では、食用肉の消費量が多い。この消費の増加は、冬季にエネルギーと栄養を供給する食肉の能力に起因している。消費水準は、生活水準、家畜生産能力、消費者価格などの要因に影響される。経済協力開発機構(OECD)によると、2023年の世界の牛肉・子牛肉消費量は、アルゼンチンが1人当たり小売重量30.8kgでトップ、次いでイスラエル25.8kg、米国25.2kgとなっている

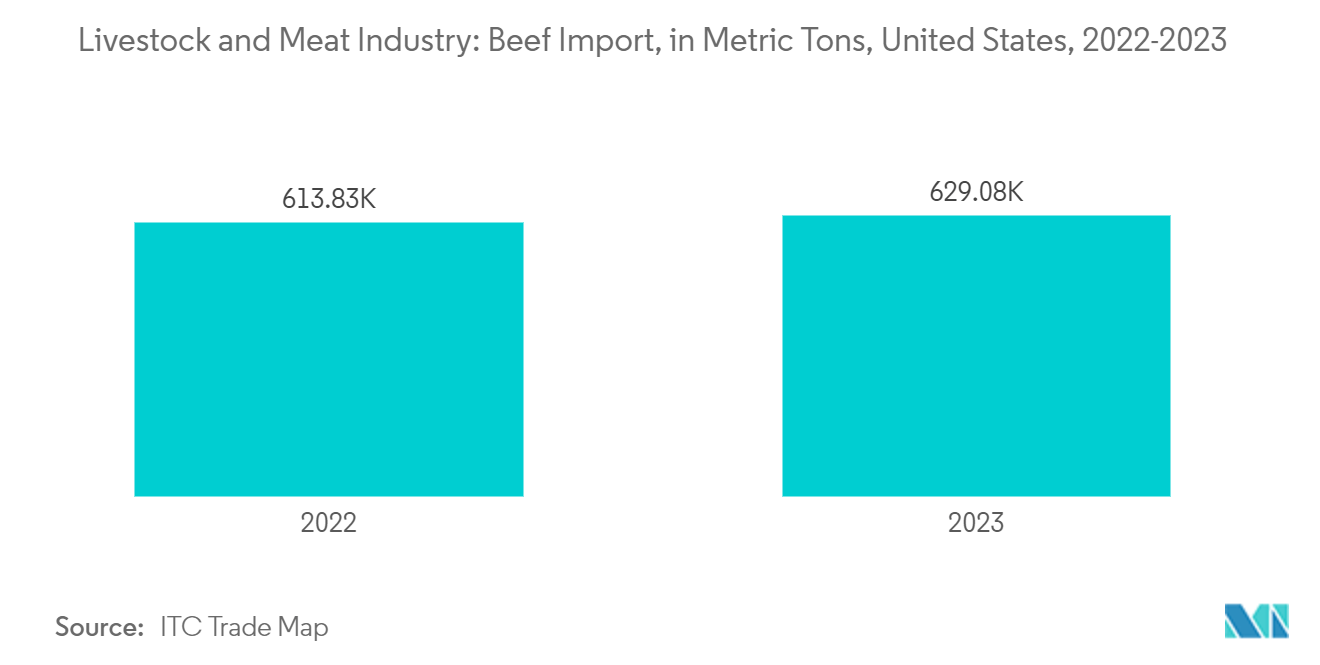

植物性食品と比較して肉の栄養密度が高いことが、消費パターンを後押ししている。Beef Cattle Research Councilによると、牛肉は完全なタンパク質と鉄、亜鉛、ビタミンB12のような必須栄養素を提供する。これらはライフステージを通じて重要であり、植物性代替食品にはあまり含まれていない。さらに、食用肉に対する世界的な需要の高まりにより、世界中で肉の輸入が増加している。ITC Trade Mapの報告によると、米国は2023年に629,080トンの牛肉輸入を記録し、前年比2.5%増となった。国際貿易協定は、国境を越えた食肉消費を促進し続けている。特筆すべき例として、2023年のオーストラリアと英国間の自由貿易協定があり、英国市場に入るオーストラリア産羊肉の輸入関税が撤廃された

アジア太平洋地域が最も急成長している市場

アジア太平洋地域における食肉生産の拡大が、世界の畜産・食肉産業の著しい成長を牽引しており、中国が世界最大の食肉生産国としての地位を維持し、米国、欧州連合、ブラジル、ロシアがそれに続いている。FAOSTATによると、中国の豚肉生産量は2022年に5,540万トンに達し、世界の豚肉生産量の45.2%を占める。畜産業の発展に伴い、世界の畜産部門は、特に発展途上市場において、生産部門の統合と統合の進展を通じて強化され続けている

アジア太平洋諸国、特に中国、インド、インドネシアにおける急速な都市化と人口増加は、食肉製品に対する需要を増大させ、中国は世界の食肉取引における支配的勢力として台頭している。ITC Trade Mapによれば、人口14億人を超える中国は世界最大の食肉輸入国であり、その輸入額は2670万米ドルで、世界の食肉輸入額の16.5%を占めている。インドは世界第8位の食肉生産国であり、鶏肉部門が国内生産の大半を占めている。Basic Animal Husbandry Statistics - 2024によると、インドの食肉生産構成は、家禽が48.96%、水牛肉が18.09%、羊とヤギが11.13%、牛が2.60%である