医療IT市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

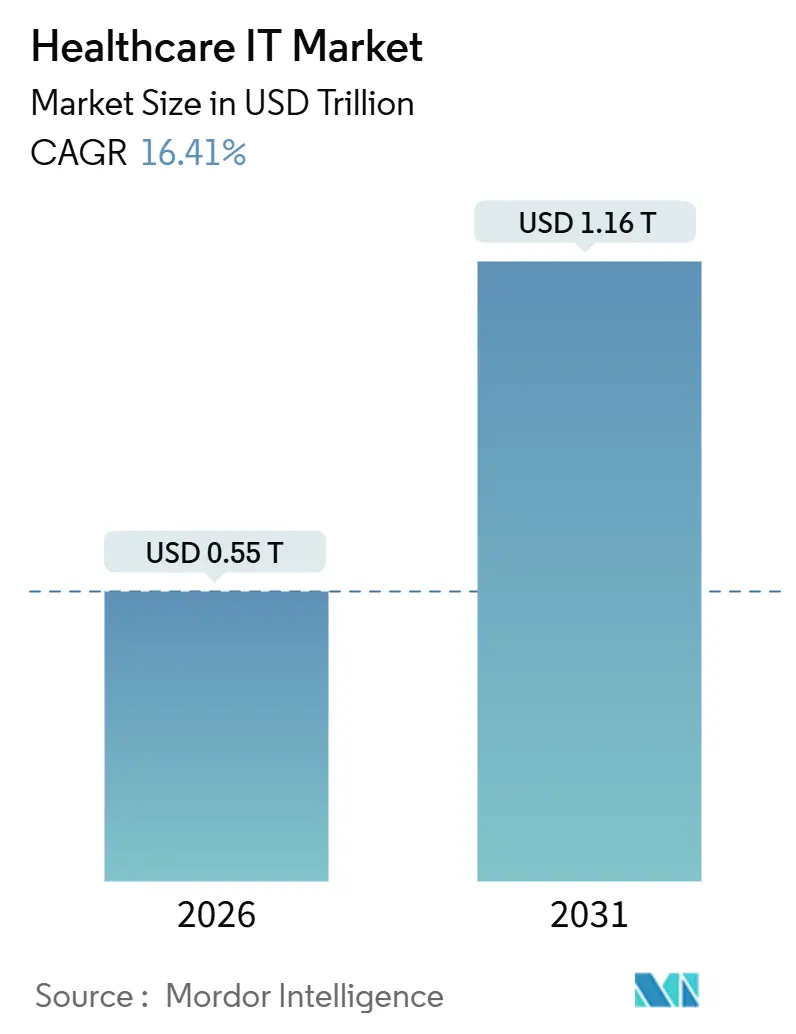

| 市場規模 (2026) | 0.55 兆米ドル |

| 市場規模 (2031) | 1.16 兆米ドル |

| 成長率 (2026 - 2031) | 16.41% CAGR |

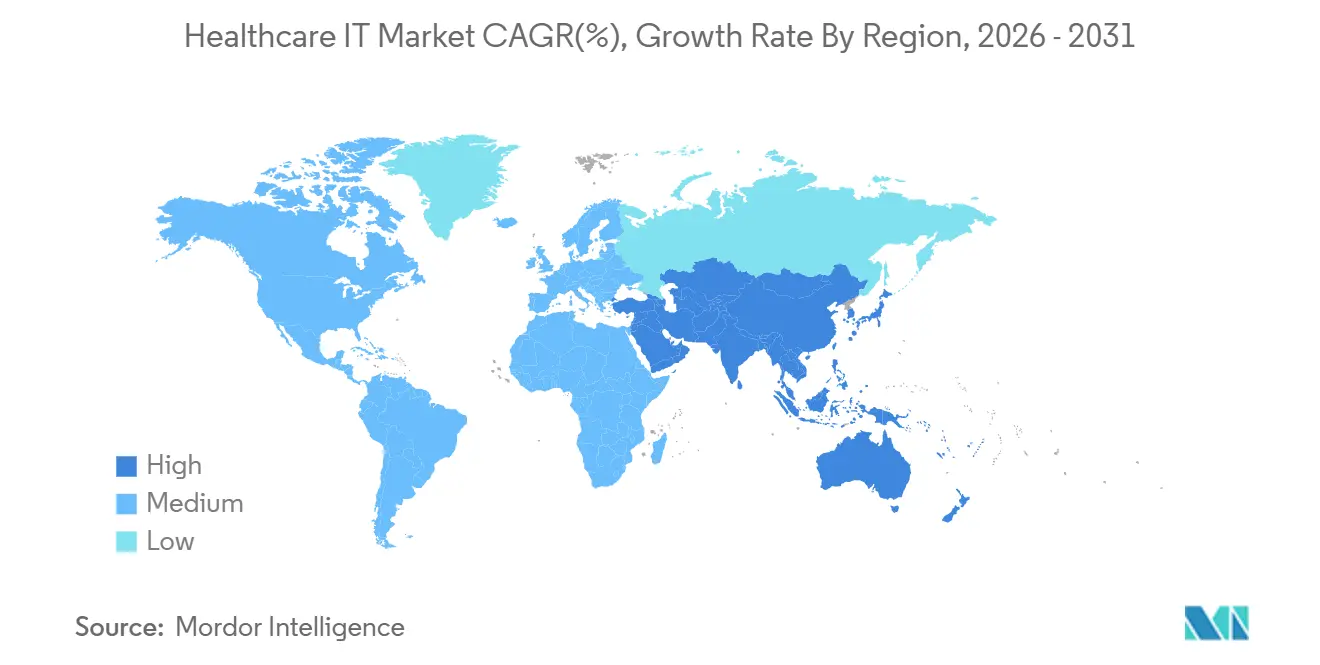

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

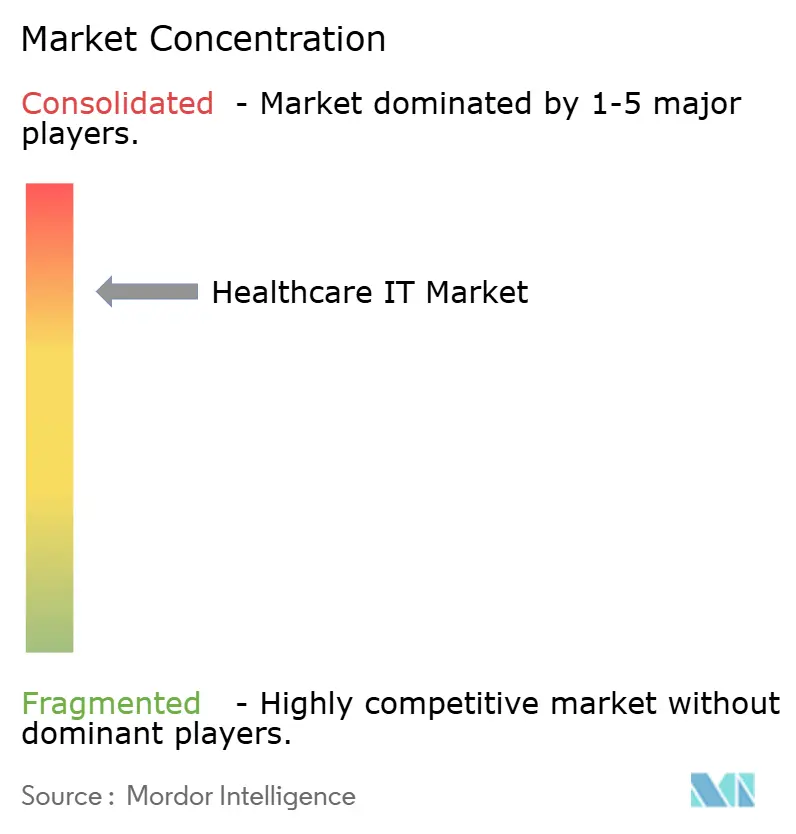

| 市場集中度 | 高 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligence による医療IT市場分析

ヘルスケア IT 市場規模は 2026 年に 0.55 兆米ドルと推定され、予測期間 (2026 ~ 2031 年) 中に 16.41% の CAGR で成長し、2031 年には 1.16 兆米ドルに達すると予想されます。

現在の勢いは、義務的な相互運用性規則、オンプレミススタックからクラウドネイティブアーキテクチャへの移行、および臨床ワークフローとレベニューサイクルワークフローの両方への人工知能の急速な導入に起因しています。[1]U.S. Department of Health and Human Services Office of the National Coordinator for Health IT, "HHS Proposes HTI-5 Rule to Streamline Certification Program, Further Protect Patients from Information Blocking, and Foster an Artificial Intelligence-Enabled Future," HealthIT.gov, healthit.gov臨床プラットフォームは、病院が集団健康分析とAI支援診断を重視するため、セクター収益のほぼ半分を占めています。マネージド統合サービスは、ペイヤー、医療提供者、ライフサイエンス企業が圧縮されたタイムラインでデータパイプラインを再構築する必要があるため、注目を集めています。クラウドハイパースケーラーは、弾力的なコンピューティング、分析、AIツールキットをバンドルすることで従来のベンダーを下回る価格を提示し、一方でランサムウェア事件はセキュリティギャップを露呈し、分散型アーキテクチャとゼロトラストフレームワークへの支出を加速させています。地域的な成長格差は持続しており、中国とインドの国家デジタルヘルスミッションが省レベルの交換と普遍的な健康IDを義務付けているため、アジア太平洋地域が成熟市場を上回るペースで成長しています。[2]Press Information Bureau, Government of India, "Towards Universal Healthcare: Ayushman Bharat Pradhan Mantri Jan Arogya Yojana," Press Information Bureau, static.pib.gov.in

主要レポートの要点

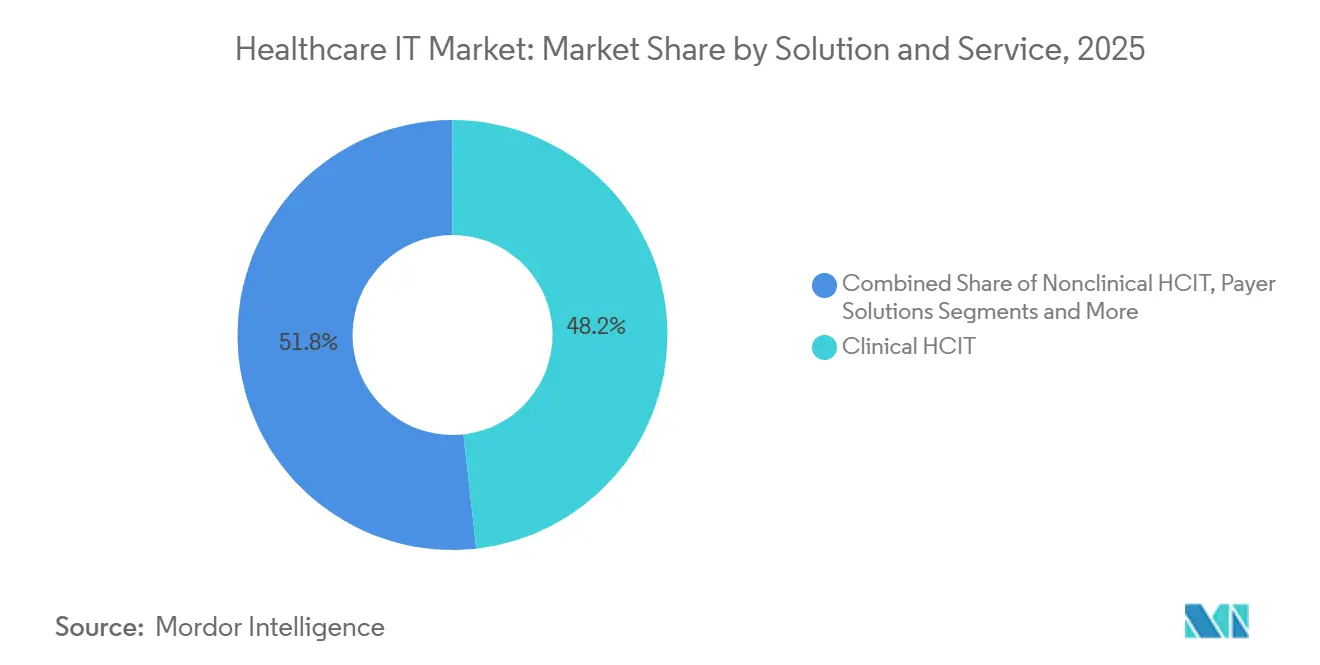

- ソリューション別では、臨床HCITが2025年のヘルスケアIT市場シェアの48.23%を占め、2031年まで年率18.34%で拡大すると予測されています。

- コンポーネント別では、サービスが2025年のヘルスケアIT市場規模の41.81%のシェアを獲得し、ソフトウェアは2031年まで19.43%で成長すると予測されています。

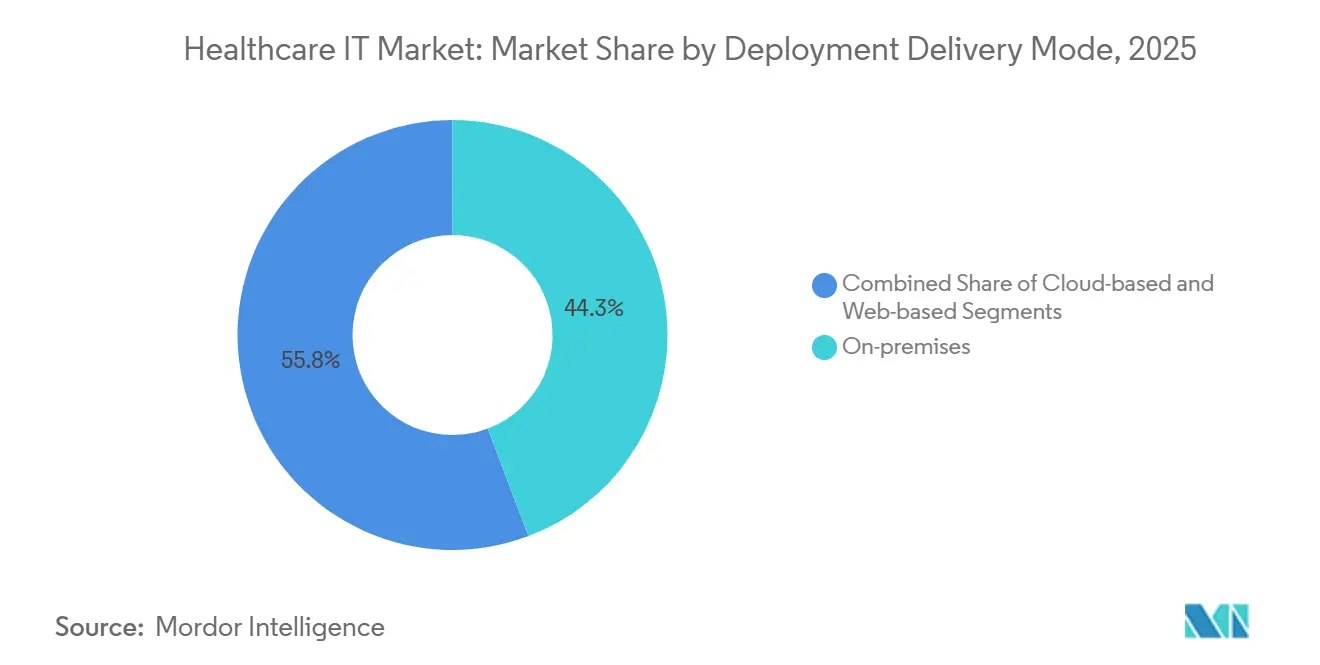

- 導入方法別では、クラウドデリバリーが2024年から2025年にかけて年率17.32%で進展し、一方でオンプレミスは2025年のインストールベースの44.25%を依然として占めています。

- エンドユーザー別では、医療提供者が2025年のヘルスケアIT市場シェアの63.40%を占め、2031年まで16.66%で上昇すると予想されています。

- 地域別では、アジア太平洋地域が2031年まで最速の17.81%の年率成長率を記録する見込みであり、一方で北米は2025年に46.77%の収益シェアを維持しました。

グローバル医療IT市場の動向と洞察

ドライバー影響分析

| 推進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 規制上の相互運用性義務 | +2.8% | 北米、ヨーロッパ | 短期(≤2年) |

| クラウド移行とSaaS採用 | +3.2% | グローバル | 中期(2~4年) |

| 価値ベースケアへのシフトと分析主導型レベニューサイクル管理 | +2.5% | 北米、アジア太平洋、ヨーロッパ | 中期(2~4年) |

| 遠隔医療、リモート患者モニタリング、デジタルフロントドアの拡大 | +2.1% | グローバル | 短期(≤2年) |

| ワークフロー全体へのAI/ML導入 | +3.4% | 北米、ヨーロッパ、アジア太平洋 | 長期(≥4年) |

| データ収益化とリアルワールドエビデンスの活用 | +1.9% | 北米、ヨーロッパ、アジア太平洋 | 長期(≥4年) |

| 情報源: Mordor Intelligence | |||

規制上の相互運用性義務

2024年12月に最終決定された信頼できる交換フレームワークおよび共通合意により、適格な医療情報ネットワークは2025年7月までにHL7 FHIRアプリケーションプログラミングインターフェースをサポートすることが義務付けられています。この規則は、かつて医療提供者に年間83億米ドルの手動照合コストをもたらした独自のデータブロッキングを除去します。23の米国州が2024年中にメディケイドマネージドケアプランに関する同様の法律を成文化し、ベンダーのコンプライアンス基準を引き上げました。CMSは、2026年1月から、ペイヤーに対して緊急事前承認要求に72時間以内に応答することを要求します。これは、リアルタイムの適格性チェックを組み込むプラットフォームベンダーに利益をもたらします。バッチEDIトランザクションに依存するサプライヤーは、遅延に対する罰則が増大するにつれてマージン圧力に直面しています。[3]Centers for Medicare & Medicaid Services, "Prior Authorization API FAQ," Centers for Medicare & Medicaid Services, cms.gov

医療提供者とペイヤーのIT全体におけるクラウド移行とSaaS採用

病院がAIトレーニングと災害復旧のための弾力的なコンピューティングを低コストで求めたため、パブリッククラウドインフラストラクチャは2024年に電子健康記録ワークロードの40%以上を処理しました。これは2022年の28%から増加しました。AWS HealthLakeは2024年に20億件を超える臨床記録を処理し、一方でMicrosoftはNuanceのアンビエントドキュメンテーションエンジンとTeamsベースの遠隔医療を組み合わせ、2024年のマルチサイト研究において医師の文書作業を1日あたり2時間削減しました。一部のベンダーが独自のミドルウェアをEHRアップグレードとバンドルし、顧客の退出コストを引き上げるため、クラウドロックインリスクは持続しています。

臨床および管理ワークフロー全体へのAI/ML導入

FDAは2024年に171件のAI対応デバイスを承認しました。これは2023年より34%多く、敗血症アラート、糖尿病性網膜症スクリーニング、心房細動検出にわたっています。EpicはKaiser Permanenteの検証において、レガシースコアよりも6時間早く悪化を警告し、死亡率を18%低下させた敗血症リスクモジュールを組み込みました。管理AIはより迅速に拡大します。自動化スイートを使用する病院から報告されているように、レベニューサイクルボットは請求拒否率を22%低下させ、現金回収サイクルを11日短縮します。FDAの2025年1月のAI行動計画は、事前定義された変更パスウェイを導入し、パフォーマンスの境界が事前定義されていれば新しい510(k)なしでアルゴリズムの更新を可能にし、導入を加速しますが、医療提供者に継続的な検証のためのガバナンス委員会の設立を強制します。

遠隔医療、リモート患者モニタリング、デジタルフロントドアの大規模統合

CMSは遠隔医療の支払いパリティを2025年12月まで延長し、音声のみの訪問と慢性疾患管理のためのリモート患者モニタリングの償還を維持しています。Teladocは2024年第3四半期に1,830万件の仮想訪問を記録し、メンタルヘルスの需要に支えられました。コンシューマーテクノロジー協会によると、グローバルなリモート患者モニタリングデバイスの出荷台数は2024年に4,200万台に達し、持続的グルコースモニターと血圧計が主導しました。商業保険会社のわずか38%しかメディケアと同等の料率でリモート患者モニタリングを償還していないため、採用は依然として不均一です。EpicのMyChartは2024年に14億件の患者インタラクションを処理し、統合されたスケジューリング、遠隔医療、処方箋の補充ワークフローを通じてコールセンターの量を30%削減しました。

制約の影響分析

| 制約 | 年平均成長率予測への(~)%影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| データプライバシーとサイバーリスクコストの増大 | -1.8% | グローバル | 短期(≤2年) |

| 統合の複雑さとベンダーロックイン | -1.4% | グローバル | 中期(2~4年) |

| 熟練したヘルスITタレントの不足 | -1.2% | グローバル | 長期(≥4年) |

| 不確実な生成AI監視と検証負担 | -0.9% | 北米、ヨーロッパ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

データプライバシー、サイバーリスク、コンプライアンスコストの増大

2024年2月のChange Healthcareへのランサムウェア攻撃は、90万人の医療提供者の請求システムを暗号化し、1億人以上の個人の記録を公開し、これまでで最大のHIPAA違反通知を引き起こしました。UnitedHealthは2024年中に23億米ドルの修復および収益損失を計上しました。病院のサイバー保険料は2024年に47%上昇し、保険会社は現在、多要素認証、エンドポイント検出、年次侵入テストを要求しており、平均セキュリティ予算を施設あたり180万米ドル引き上げています。多国籍ベンダーは、グローバル収益の最大4%のGDPR罰金と中国のローカルデータレジデンシー規則にも準拠する必要があり、インフラストラクチャの重複と製品ロールアウトの遅延につながる可能性があります。

制約要因影響分析

| 制約要因 | CAGR予測への影響(〜%) | 地理的関連性 | ピーク影響 |

|---|---|---|---|

| 規制の複雑さ | 〜-1.6 | グローバル、EU・米国で最高影響 | 短期(≤2年) |

| 熟練医療IT人材の不足 | 〜-1.9 | グローバル、農村・新興市場で深刻 | 中期(約3-4年) |

| 中小医療施設での設備投資予算制約 | 〜-1.3 | 北米、EU、APAC(農村・副次都市) | 短期(≤2年) |

| 情報源: Mordor Intelligence | |||

統合の複雑さとベンダーロックイン

病院は平均16の臨床および管理システムを使用しており、データがこれらのツール間で流れない場合、62%が依然として手動再入力に依存しています。Epicなどの支配的なEHRは300を超える米国の大規模病院を占有し、医師がEpicのショートカットに深くトレーニングされており、サードパーティアプリがオープンなFHIRワークフローではなく独自のマーケットプレイスに最適化されるため、移行を妨げるネットワーク効果を生み出しています。組織がスイッチを試みる場合、コンサルティング費用と再トレーニングにより、単一の学術医療センターの総プロジェクトコストが4,000万米ドルを超え、投資回収期間が5年を超える可能性があります。クラウドリファクタリングは部分的な緩和しか提供しません。たとえば、OracleのCerner Millenniumでは、顧客がOracleデータベースとミドルウェアライセンスを採用する必要があり、ローカルサーバーを排除しても長期的な運用費用が増加します。高血圧コードのSNOMED CTとICD-10の不一致など、永続的なセマンティックギャップは、レベニューサイクルチームが依然として手動クロスウォークを維持する必要があることを意味し、請求が数日遅延し、最新のアプリケーションプログラミングインターフェースによって約束された速度の利点が鈍化します。

熟練医療IT人材の不足:実装のボトルネック

2030年までに1,500万人の世界的医療従事者不足には、ITスキルの顕著な不足が含まれています[2]Steinzor, Pearl. "2025 Outlook: Tackling AI, Cybersecurity, and Regulatory Challenges." The American Journal of Managed Care. ajmc.com. 。しばしばごく薄いマージンで運営される農村病院は、情報学役職の数ヶ月間の欠員に直面し、稼働開始を遅らせ高額な契約業者への依存を膨らませています。大規模システムは、社内デジタルアカデミーへの資金提供で対応し、看護師をロールアウト波の錨となるテクノロジースーパーユーザーに再訓練しています。同時に、増加するサイバー脅威(2024年上半期の侵害で3,100万人以上の米国患者が影響)は、セキュリティアーキテクトの必要性を増幅しています。統合DevSecOpsフレームワークを採用する医療ネットワークは、二桁の稼働時間改善を報告しており、専門採用のROIを実証しています。労働力分析は、資格階段経路を給与差別と整合させることで定着率が向上することを示唆しており、この戦術は現在多くの近代化予算に組み込まれています。

医療IT市場 - セグメント分析

ソリューション・サービス別:AI統合の中で臨床HCITが優位

臨床HCITソリューションは2025年にヘルスケアIT市場シェアの48.23%を占め、2031年まで年率18.34%で成長すると予想されています。Epic、Oracle Health、MeditechからのEHRプラットフォームは2024年に米国の病院ベッドの78%をカバーしており、統合された臨床システムへの定着した需要を示しています。CMSが償還パリティを維持した後、遠隔医療が急増し、ベンダーは行動健康、慢性疾患管理、緊急ケア全体で訪問量を維持できるようになりました。画像処理ベンダーは、AI自動セグメンテーションを活用し、ストレージコストを削減するために、画像保存通信システムをクラウドスタックに再プラットフォーム化しました。2024年にアカウンタブルケア契約が4,300万人のカバー対象者に達したため、集団健康ツールは注目を集めました。

非臨床HCITは、マージンが締まると病院がバックオフィスのアップグレードを延期するため、より緩やかに拡大しています。しかし、レベニューサイクル自動化は拒否率を最大22%削減し、サブセグメントをプライベートエクイティ投資家にとって魅力的なものにしています。ペイヤープラットフォームは、2026年に開始される新しい事前承認のターンアラウンド要件から恩恵を受け、一方でライフサイエンスITは、2027年までに新薬申請の30%でFDAガイダンスがリアルワールドエビデンスの提出を義務付けるため、最も急速に成長しています。医療提供者がレガシーインフラストラクチャをグローバルシステムインテグレーターにオフロードするため、アウトソーシングとマネージドサービスは総支出の19%を占めています。

注記: レポート購入時に全個別セグメントのセグメントシェアが利用可能

コンポーネント別:ソフトウェアがSaaSの勢いでサービスを追い越す

サービスは2025年に41.81%のシェアを維持しましたが、これは労働集約的な移行プロジェクトを反映しており、ソフトウェアはサブスクリプションモデルが永久ライセンスに取って代わるため、19.43%の成長率を記録しています。Epicは2024年半ばまでにクライアントの40%をホステッドEHRにシフトし、アップグレードとサポートを年間料金にバンドルすることで、5年間の総所有コストを12%削減しました。athenaClinnicalsなどのSaaSレベニューサイクルスイートは、初期資本ニーズを排除する使用量ベースの価格設定により市場で注目を集めました。医療提供者がデータセンターを閉鎖し、画像アーカイブ、バックアップ、分析サンドボックスをAWS、Azure、Google Cloud環境に移動するため、ハードウェア販売は減少しています。

TEFCA内のHL7 FHIR義務により、ベンダーはオープンアプリケーションプログラミングインターフェースを公開することを強制され、かつてのモノリシックなEHRがベストオブブリードエコシステムに分割され、サードパーティアプリの成長が加速しています。サービスは複雑な移行に不可欠なままです。大規模な学術センターは、EHR交換中にコンサルティングに4,000万米ドルを費やす可能性があり、臨床ワークフローとクラウドDevOpsにわたるハイブリッド専門知識の必要性を強化しています。

導入・デリバリーモード別:オンプレミスの慣性にもかかわらずクラウドが優位に

オンプレミス導入は、レイテンシに敏感な手術および集中治療アプリケーションのため、2025年のインストールベースの44.25%を依然として占めています。クラウドデリバリーは最も急速に成長しているモードであり、病院がAIトレーニングのための弾力性とより強力な災害復旧態勢を求めているため、17.32%で進展しています。AWS HealthLakeは2024年に20億件を超えるFHIR形式の記録を処理し、一方でMicrosoftのTeams-Nuanceバンドルは2024年後半までに120の医療システムに展開されました。低予算で最小限のIT環境に適合するため、ウェブベースのシンクライアントプラットフォームは、より小規模な外来および急性期後施設を支配しています。athenaClinnicalsは遭遇ベースの価格設定を使用して、2024年に16万人の医療提供者に成長しました。

ハイブリッド戦略が増加しています。EpicのCommunity Connectは、救急部門と手術室のワークフローのためのローカルインターフェースを保持しながら、データセンターでコアEHRサービスをホストし、慎重なCIOにとってのブリッジを提供しています。画像アーカイブは最初にクラウドに向かいます。2024年にPACSワークロードの52%がハイパースケーラー上にありました。一方、コアトランザクションデータベースは、稼働時間に関する懸念の中でオンプレミスに留まっています。

注記: 個別セグメントのすべてのセグメントシェアは、レポート購入時に利用可能

エンドユーザー別:医療提供者がリード、ライフサイエンスが加速

医療提供者は2025年のヘルスケアIT支出の63.40%を占め、2031年まで16.66%で成長すると予想されています。病院は、相互運用性と事前承認応答時間に償還をリンクするCMS規則により、主要な購入者のままです。外来手術センターは、サブスクリプション価格が変動する手術量と一致するため、2024年に31%のクリップでクラウドEHRを採用しました。診断画像センターは、PACSワークロードの半分以上をパブリッククラウドに移行し、AIツールを活用して放射線科医の読影時間を23%削減しました。

ペイヤーは、主要なランサムウェアによるクリアリングハウスワークフローの中断にもかかわらず、2026年に有効な72時間のターンアラウンド義務を満たすために請求処理プラットフォームを拡大しています。ライフサイエンス組織は最も急速に成長しているエンドユーザーコホートです。IQVIAは、リアルワールドエビデンスの取り込みと分析への需要の高まりを示し、2024年にeClinicalスイートを通じて8,200件の臨床試験をサポートしました。

地域分析

北米は2025年の収益の46.77%を占めており、メディケアアドバンテージの登録が受益者の半分を超え、CMSポリシーが医師の支払いを相互運用性メトリックに結び付けることで支えられています。TEFCA義務は、2025年半ばまでにHL7 FHIR Release 4アプリケーションプログラミングインターフェースを要求し、医療情報ネットワーク全体で統合支出を促進しています。カナダは2024年に州のEHRアップグレードのために21億カナダドル(15.5億米ドル)を計上し、一方でメキシコは1,200万人の受益者をカバーする全国的なEHRパイロットを開始し、2027年までの完全展開を目指しています。

アジア太平洋地域は、中国の健康中国2030推進とインドのAyushman Bharatデジタルミッションに主導され、17.81%の年平均成長率で最も急速に成長している地域です。これにより、2024年後半までに5億人以上の市民が固有の健康IDに登録されました。中国の国家政策は、すべての三次病院が2024年12月までに電子カルテを実行することを要求し、国際および国内ベンダーの新しい契約を引き起こしました。日本は2024年にマイナンバーカードと保険請求を統合するために4,500億円(31億米ドル)を投資し、韓国の健康保険機関は年間1兆2,000億ウォン(9億米ドル)相当の不正請求を発見するためにAI請求裁定を展開しました。

ヨーロッパは、GDPRに準拠した同意規則の下で2025年までに国境を越えたEHRアクセスを義務付ける欧州健康データスペース規制から恩恵を受けています。ドイツは生体認証健康カードを展開しており、フランスはMon Espace Santéポータルに3,800万人の市民を登録し、英国は42の統合ケアシステムからのデータを連合分析プラットフォームに集中化しています。中東、アフリカ、南米は絶対支出では遅れをとっていますが、ニッチな急増を示しています。UAEは2024年12月までにすべての病院にEHR相互運用性を義務付け、ブラジルのConecte SUSは2024年後半までに1億6,000万人の市民を国民健康IDに登録しました。

競争環境

ヘルスケアIT市場は適度に集中しています。上位10のベンダーが2024年の収益の約半分を獲得し、ニッチスペシャリストの余地を残しています。EpicとOracle Healthは、遠隔医療、レベニューサイクル、意思決定支援を単一ベンダースイートに統合することで病院のEHRフランチャイズを防御し、顧客のロックインを深めています。ハイパースケーラー(AWS、Microsoft Azure、Google Cloud)は、低コストのコンピューティングとAIサービスをバンドルし、病院が完全な交換を必要とせずにレガシーEHRの上に分析をレイヤー化できるようにしています。Redoxは、オープンなFHIRアプリケーションプログラミングインターフェースを介して4,200の医療提供者組織を180のアプリケーションに接続し、モノリスからマイクロサービスへのシフトを強調しています。

テクノロジーエッジは現在、検証されたAIパイプラインとゼロトラストセキュリティに依存しています。モデルの境界を文書化し、バイアスチェックを実行し、継続的なパフォーマンス監視を実施するベンダーは、FDAの事前定義された変更管理パスウェイの資格を得て、医療提供者の信頼を構築します。Change Healthcareでの2024年のランサムウェア危機は、UnitedHealthに直接的および間接的な損失で23億ドルのコストをもたらし、ペイヤーに単一障害点を排除するブロックチェーン固定請求ワークフローを探求させました。

医療IT業界リーダー

-

Epic Systems Corporation

-

Oracle Health

-

MEDITECH

-

Optum

-

Koninklijke Philips N.V.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:VeradigmはVeradigm EHR向けのAI駆動アンビエントスクライブソリューションを強化し、臨床ドキュメンテーションを合理化し、意思決定支援を強化することを目指しました。

- 2025年10月:Nablaは、EHRベンダーが重いエンジニアリング作業なしで高度な音声技術を組み込むことを可能にするプラグアンドプレイアンビエントAIモジュールであるNabla Connectを発表しました。

- 2025年8月:Oracleは外来医療提供者向けの最新のOracle Health EHRをリリースし、ケアの質を向上させるために会話型AIを追加しました。

- 2025年4月:DocNowは、熟練看護施設、長期ケア、在宅医療環境に特化したZoom駆動プラットフォームであるDocNow Telehealthを導入しました。

範囲と方法論

レポートのスコープによれば、医療ITは、医療情報、データ、および知識の保存、検索、共有、および使用を扱うコンピュータハードウェアおよびソフトウェアを含む情報処理の応用であり、コミュニケーションと意思決定のためのものです。医療ITのグローバル市場は、用途、コンポーネント、提供モード、エンドユーザー、および地域別にセグメント化されています。用途別では、市場は電子健康記録(EHR)、画像保存通信システム(PACS)、医療画像情報システム(RIS)、検査情報システム(LIS)、コンピュータ化医師指示入力(CPOE)、臨床意思決定支援システム(CDSS)、遠隔医療ソリューション、遠隔患者モニタリング、収益サイクル管理(RCM)、薬局情報システム(PIS)、臨床情報システム、デジタル医療サプライチェーン管理システム、顧客関係管理(CRM)、医療支払者ソリューション、不正検知・支払整合性、およびその他の用途にセグメント化されています。コンポーネント別では、市場はソフトウェア、ハードウェア、およびサービスにセグメント化されています。提供モード別では、市場はオンプレミスおよびクラウドベースにセグメント化されています。エンドユーザー別では、市場は病院・医療システム、診断・画像センター、およびその他のエンドユーザーにセグメント化されています。地域別では、市場は(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。レポートは、上記セグメントについて価値(10億米ドル)での市場規模と予測を提供しています。

| 電子健康記録(EHR) |

| 画像保存・通信システム(PACS) |

| 医療画像情報システム(RIS) |

| 検査情報システム(LIS) |

| コンピュータ化医師指示入力(CPOE) |

| 臨床意思決定支援システム(CDSS) |

| 遠隔医療ソリューション |

| 遠隔患者モニタリング |

| 収益サイクル管理(RCM) |

| 薬局情報システム(PIS) |

| 臨床情報システム |

| デジタル医療サプライチェーン管理システム |

| 顧客関係管理(CRM) |

| 医療支払者ソリューション |

| 不正検知・支払整合性 |

| その他 |

| ソフトウェア |

| ハードウェア |

| サービス |

| オンプレミス |

| クラウドベース |

| 病院・医療システム |

| 診断・画像センター |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 用途別 | 電子健康記録(EHR) | |

| 画像保存・通信システム(PACS) | ||

| 医療画像情報システム(RIS) | ||

| 検査情報システム(LIS) | ||

| コンピュータ化医師指示入力(CPOE) | ||

| 臨床意思決定支援システム(CDSS) | ||

| 遠隔医療ソリューション | ||

| 遠隔患者モニタリング | ||

| 収益サイクル管理(RCM) | ||

| 薬局情報システム(PIS) | ||

| 臨床情報システム | ||

| デジタル医療サプライチェーン管理システム | ||

| 顧客関係管理(CRM) | ||

| 医療支払者ソリューション | ||

| 不正検知・支払整合性 | ||

| その他 | ||

| コンポーネント別 | ソフトウェア | |

| ハードウェア | ||

| サービス | ||

| 提供モード別 | オンプレミス | |

| クラウドベース | ||

| エンドユーザー別 | 病院・医療システム | |

| 診断・画像センター | ||

| その他 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要質問

ヘルスケアIT市場の現在の価値はいくらですか?

このセクターは2026年に5,542.4億米ドルと評価されています。

ヘルスケアIT市場はどのくらい速く成長すると予想されていますか?

2031年まで年率16.41%で拡大すると予測されています。

ヘルスケアIT内でどのセグメントが支出をリードしていますか?

臨床HCITが48.23%のシェアを保持し、最も急速に成長しているセグメントのままです。

なぜ医療提供者がデジタルヘルステクノロジーの最大の購入者なのですか?

相互運用性と事前承認のタイムラインに償還をリンクするCMS規則が、病院とクリニックにITインフラストラクチャを近代化させています。

どの地域が最も急速な拡大を示していますか?

アジア太平洋地域は、大規模な国家デジタルヘルスプログラムにより、最速の17.81%の年平均成長率を記録すると予測されています。

ハイパースケーラーは従来のヘルスITベンダーにどのような影響を与えていますか?

AWS、Azure、Google Cloudは、コンピューティングとAIサービスを低コストでバンドルし、既存の価格設定モデルに圧力をかけながら、より速いイノベーションサイクルを提供しています。

最終更新日: