ヘルスケアBPOサービス市場規模・シェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 448.9 十億米ドル |

| 市場規模 (2030) | 726.78 十億米ドル |

| 成長率 (2025 - 2030) | 10.27% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligence によるヘルスケアBPOサービス市場分析

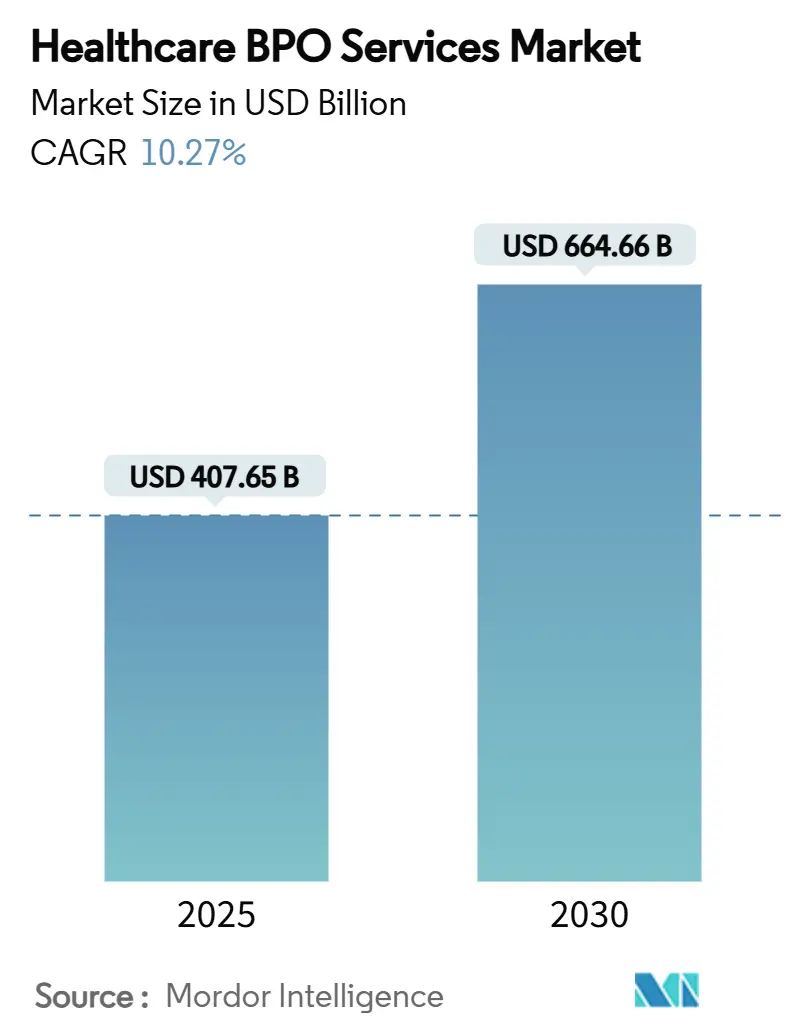

ヘルスケアビジネスプロセスアウトソーシング(BPO)サービス市場規模は2025年に4,076億5,000万米ドルに達し、2030年には6,646億6,000万米ドルまで拡大し、年平均成長率10.27%を記録すると予測されています。この拡大は、システム的な臨床・管理の非効率性に対処するテクノロジー対応の変革プラットフォームに向けた労働力のみの契約からのシフトを反映しています。病院と保険会社がより厳しい償還、継続的な労働力不足、厳格なデータ保護法に直面する中、需要が高まっています。プライベートエクイティの所有がプラットフォーム投資を加速させており、生成AIとドメインの専門知識の組み合わせが価格と価値の方程式を再構築しています。金利上昇が投資家の関心を冷ますことはなく、これは主にAI駆動の生産性向上により、プロバイダーが混乱した資金調達環境においてマージンを保護する成果ベースの価格設定にコミットできるためです。

主要レポートのポイント

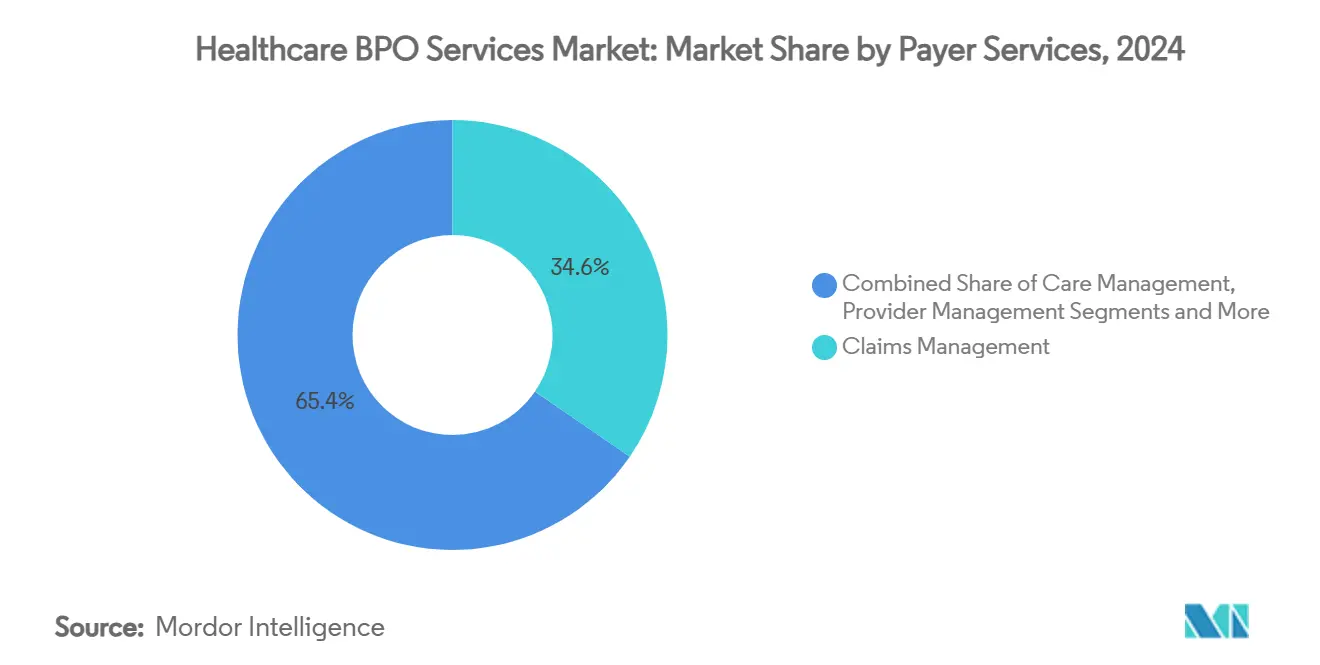

- 支払者サービス別では、請求管理が2024年のヘルスケアビジネスプロセスアウトソーシング(BPO)サービス市場シェアの34.57%を占める一方、プロバイダー管理は2030年まで最高14.79%の年平均成長率で成長する見込みです。

- 提供者サービス別では、収益サイクル管理が2024年のヘルスケアビジネスプロセスアウトソーシング(BPO)サービス市場規模の46.27%のシェアを占め、患者ケアサービスは2030年まで15.03%の年平均成長率で成長する予定です。

- 医薬品サービス別では、製造が2024年の収益シェア38.68%でトップとなり、営業・マーケティングサービスは13.56%の年平均成長率で拡大すると予測されています。

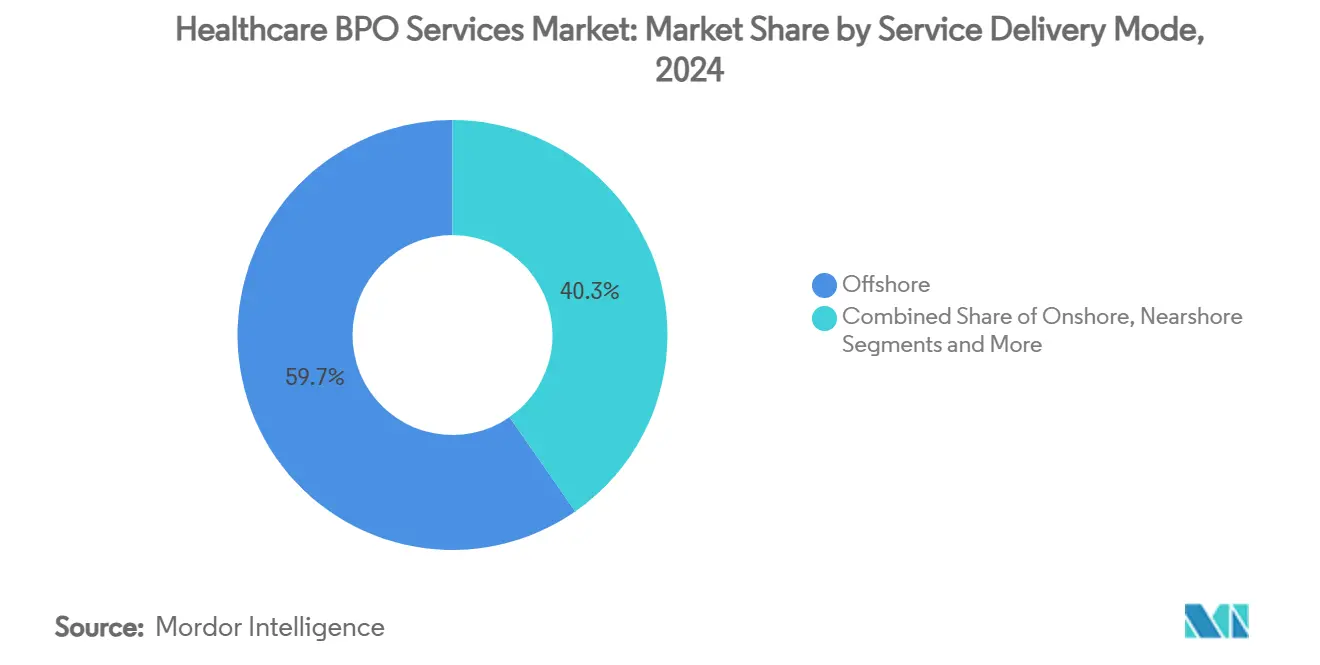

- サービス提供モデル別では、オフショア事業が2024年の収益の59.67%を占め、ニアショア提供は2030年まで最高14.79%の年平均成長率を記録します。

- テクノロジー導入モデル別では、従来のリフト・アンド・シフトが2024年の収益の53.46%を維持する一方、生成AI組み込み提供は12.26%の年平均成長率で上昇しています。

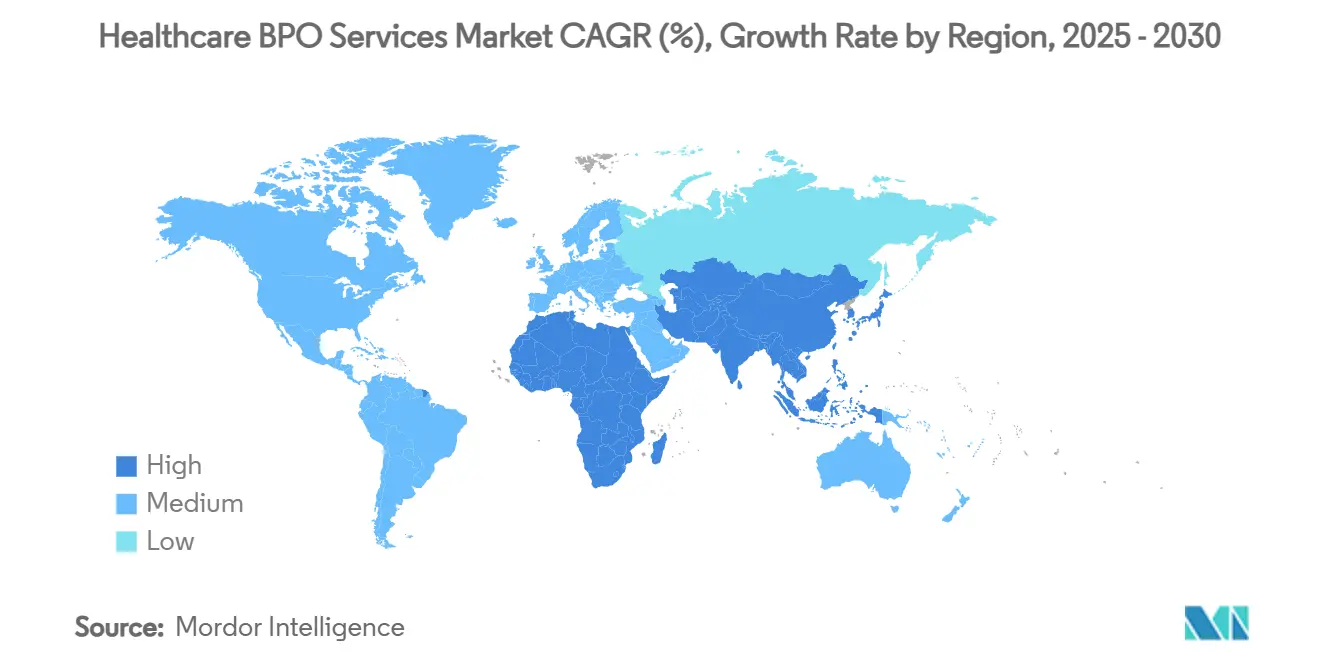

- 地域別では、北米が2024年の収益の48.69%を占める一方、アジア太平洋地域は13.04%の年平均成長率で他を先導しています。

グローバルヘルスケアBPOサービス市場動向・洞察

ドライバー影響分析

| ドライバー | 年平均成長率予測への(~)%影響 | 地理的関連性 | 影響時期 |

|---|---|---|---|

| ニアショアアウトソーシングと テクノロジーへのアクセス | +1.8% | 北米・ラテンアメリカ | 中期(2~4年) |

| 急速な臨床プロセスアウトソーシング | +2.1% | グローバル | 長期(4年以上) |

| ヘルスケア改革がアウトソーシングを促進 | +1.5% | 北米・ヨーロッパ | 中期(2~4年) |

| 生成AIコーディング自動化 | +2.3% | グローバル | 短期(2年以下) |

| 支払者・提供者の融合 | +1.2% | 北米 | 長期(4年以上) |

| PE主導の統合 | +1.4% | グローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ニアショアアウトソーシングがリアルタイム協業を可能に

学術研究によると、近隣国に業務をシフトするヘルスケア組織は、オペレーショナルリスクを35%削減する一方、オンショア提供と比較して20~30%のコスト削減を実現しています。[1]Miguel Ramirez, "Risk and Cost Outcomes of Near-Shore Outsourcing in Healthcare," University of California San Diego, ucsd.edu電子健康記録を米国、その領土、またはカナダに保管することを求めるフロリダ州の要件などの高まるデータ居住法により、遠隔のハブよりも近接サイトがより魅力的になっています。メキシコのニアショアITおよびビジネスサービス収益の年10.5%の上昇により、特に収益サイクルと臨床文書化契約において、優先的な拠点としての地位がさらに強化されています。USMCAのデジタル貿易章は、国境を越えたデータフローと知的財産保護に関する法的確実性を提供し、支払者と提供者が地域内のサプライヤーに複数年契約を授与する信頼を与えています。スタンフォード大学の調査結果では、近接性ベースのモデルがコンプライアンス成果を40%向上させ、コミュニケーションエラーを25%削減することが追加されています。これらの要因が合わさって、特に中期収益機能において、ヘルスケアBPOサービス市場を支える地理的シフトを加速しています。

臨床プロセスアウトソーシング(CPO)の急速な普及

5年間の縦断研究では、外部パートナーを使用するスポンサーがコンプライアンスを犠牲にすることなく臨床試験を18か月短縮したと報告されています。[2]Karen Mitchell, "Decentralized Trials and Outsourcing Trends," Journal of Clinical Research and Bioethics, omicsonline.orgパンデミック後の分散型研究への関心の高まりにより、専門BPO企業がすでに運営している患者エンゲージメントツールとデータ統合プラットフォームの必要性が高まっています。ハーバード医科大学の研究者は、アウトソーシングされた試験において社内プログラムと比較して22%高い登録率と15%優れたデータ品質スコアを観察しました。人工知能エンジンがデータ取得と規制当局提出タスクを自動化することで、ベンダーは従来の監視の上に付加価値分析を重ねることができます。アウトソーシングにより、バイオテック企業はコアR&Dに集中しながら、グローバルな患者プールと専用の規制専門知識にアクセスできます。この組み合わせにより、CPOはヘルスケアBPOサービス市場で最も急速に拡大するセグメントとして位置づけられています。

ヘルスケア改革が専門アウトソーシングを推進

価値ベースケア義務と継続的なPPACA更新により、多くの病院が内部的に対応するのに苦労する複雑な報告規則が生まれています。Commonwealth Fundの調査によると、外部管理パートナーを利用するプロバイダーは、28%優れた品質成果と19%低いバックオフィスコストを達成しました。ICD-11の採用と頻繁なコーディング更新により継続的なスタッフトレーニングが必要となり、これはBPOサプライヤーがすでに認定された人材プールを維持している分野です。Health Affairsは、コンプライアンス機能をアウトソーシングするシステムにおいて、45%少ない監査所見と30%迅速な規制対応を記録しました。予測可能な規則変更により安定した需要が生まれ、ベンダーが分析、ケアコーディネーション、テクノロジーをプレミアム価格設定を支援する複数年契約の下でバンドルできます。

生成AI自動化が中期収益取引を解放

査読された証拠によると、AI対応コーディングは94%の精度に達し、処理時間を75%短縮しています。[3]P. Kannan, "Accuracy of Autonomous Coding Engines," jmir.org自律エンジンは最小限の人的監視で数百万の遭遇にスケールし、単位コストを削減し、以前にアウトソーシングを正当化する規模を欠いていた中規模病院の対応可能ボリュームを拡大します。Baptist Healthは自然言語モデルを使用して事前承認と医師ノートを自動化し、管理のボトルネックを解消し、スループットを向上させました。MIT CSAILの研究者は、AIが収益サイクル業務を増強する際に32%強いキャッシュフローと41%少ない請求拒否を報告しています。これらのツールを経験豊富なコンプライアンス専門家と組み合わせるベンダーは、ヘルスケアBPO市場を拡大する中堅プロバイダーを追求しています。

制約影響分析

| 制約 | 年平均成長率予測への(~)%影響 | 地理的関連性 | 影響時期 |

|---|---|---|---|

| 複雑な多管轄規制 | -1.3% | グローバル | 長期(4年以上) |

| 隠れた総コストとベンダーロックイン | -0.9% | 北米・ヨーロッパ | 中期(2~4年) |

| 主権的データ居住法 | -1.1% | グローバル | 短期(2年以下) |

| 第2層ハブでの医学的訓練を受けた コーダーの不足 | -0.8% | アジア太平洋・ラテンアメリカ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

複雑な多管轄規制

絶えず変化するHIPAA条項がGDPRと交差し、ベンダーは暗号化、多要素認証、現地化された侵害プロトコルを使い分けることを余儀なくされています。AskFeatherのガイダンスでは、サプライヤーが新しい国境を越えたホスティングシナリオごとに法的審査を発生させることが示されています。フロリダ州の非国内ストレージ禁止により、複数州システムのオンボーディングコストと遅延が増加しています。小規模ベンダーは並行コンプライアンスチームの資金調達に苦労しており、これがヘルスケアビジネスプロセスアウトソーシング(BPO)サービス市場全体の新規ロゴ成長を抑制しています。

隠れた総コストとベンダーロックイン

クライアントは移行費用、生産性向上、変更管理支出を過小評価することが多く、見出し単価を超えたTCOオーバーランにつながります。モノリシックなプロプライエタリプラットフォームはデータのポータビリティを制限し、支払者やプロバイダーを従来の料金での複数年更新に閉じ込める可能性があります。これらの経験が取締役レベルの懐疑論を生み出し、特にヨーロッパとカナダの初回アウトソーサーにとって購買サイクルが長期化します。

セグメント分析

支払者サービス別:請求管理の優位性がデジタル破壊に直面

請求管理は、支払者がエラーのない判定と迅速な現金適用を優先したため、2024年の収益の34.57%を維持しました。AI対応自動判定は異常をリアルタイムでフラグし、漏れと準備金リスクを抑制します。プロバイダー管理は14.79%の年平均成長率で成長し、ネットワーク適切性レビューと価値ベース契約モデリングを支援します。人事および顧客関係機能は、メンバーの満足度を損なうことなく通話時間を短縮するチャットボットを使用します。ケア管理は慢性ケアギャップを対象とした人口健康パイロットを通じて拡大します。これらの発展により、ヘルスケアビジネスプロセスアウトソーシング(BPO)サービス市場は、リスクスコア精度と医療損失率目標を中心に構築された支払者ロードマップに対応し続けます。

第二の変化の波は支払者・プロバイダー融合から来ています。統合健康プランは、請求編集とベッドサイドオーダーセットを調和させる共有データレイクを主張します。SMART-on-FHIRコネクターを持つベンダーは、バッチファイル転送にまだ依存している競合他社を上回る性能を示します。中堅保険会社は、生成モデルを控訴、代位、ネットワーク外価格設定に組み込むことで、UnitedHealthのAIロードマップを複製します。競争の激しさは、ヘルスケアビジネスプロセスアウトソーシング(BPO)サービス市場内で単位コストから分析の洗練度へと移行しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に利用可能

提供者サービス別:収益サイクル管理が市場リーダーシップを牽引

収益サイクル管理は2024年の収益の46.27%を獲得し、労働力不足の中で病院の財政安定性を支えています。自動化により臨床ノート、料金取得、支払者編集が三角測量され、手持ち現金日数の変動が縮小します。患者ケアサービスは15.03%の年平均成長率で拡大し、バーチャル看護と接触センタートリアージを組み合わせて体験スコアを向上させます。戦略計画サービスは紹介パターンと支払者ミックスを追跡してサービスライン投資を形成します。これらの優先事項により、プロバイダー向けワークストリームのヘルスケアビジネスプロセスアウトソーシング(BPO)サービス市場規模が社内雇用予算よりも速く上昇している理由が説明されます。

最先端のプロバイダーは、エージェントAIを請求ステータスと拒否回復に統合しています。例えば、Ensemble Healthは予測アルゴリズムを使用して、ルールエンジンが自己解決できない場合にのみ複雑な請求書をシニアコーダーにルーティングします。病院は比例的な人員増加なしに高い純収益を得ることができます。連鎖的な生産性により、Cスイートリーダーはアウトソーシングをコスト削減レバーではなく収益加速器として扱い、ヘルスケアビジネスプロセスアウトソーシング(BPO)サービス市場全体で高価値更新の勢いを強化します。

医薬品サービス別:R&D加速の中で製造がリーダーシップ

製造は容量投資が高効力・細胞治療施設に傾く中、38.68%のシェアでまだリードしています。生物学的複雑性の高まりにより、技術移転と規制ロットリリースサービスを束ねた長期マスターサービス合意が刺激されます。営業・マーケティングアウトソーシングは13.56%の年平均成長率を示し、オムニチャネル医師エンゲージメントとコンプライアントな患者サポートプログラムに対処します。R&Dアウトソーシングは、小規模バイオテック企業が内部的にスケールできない専門的なバイオインフォマティクス、毒性学、コンパニオン診断分析を吸収します。非臨床サプライチェーン調整は、シリアル化と偽造防止義務が強化される中で注目を集めています。総合的に、薬剤開発ライフサイクルに結びついたヘルスケアビジネスプロセスアウトソーシング(BPO)サービス市場規模は、予測可能な支出の特徴に基づいて上昇し続けています。

デジタルツインモデリングと実世界エビデンスプラットフォームは、有害事象トリガーをほぼリアルタイムでマッピングすることで試験終了を短縮します。臨床・商業データレイクの統合により製品発売速度が向上します。プライベートエクイティが資金提供するCRO統合により、サイト監視と中央検査サービスが合理化され、スポンサーはパイプライン科学に資本を集中できます。このシナジーがヘルスケアビジネスプロセスアウトソーシング(BPO)サービス市場内で健全なマージンを維持します。

サービス提供モデル別:オフショアの優位性がニアショア成長に挑戦される

オフショアセンターは、インドとフィリピンに支えられて2024年の収益の59.67%を占めました。それでも、リアルタイムの臨床医協業が重要な敏感な中期コーディングと事前承認キューを獲得するニアショア提供は、14.79%の年平均成長率で拡大しています。オンショア部門は、メディケア・メディケイド・サービス・センター更新に結びついた高価値分析と監査にとって重要であり続けます。ハイブリッドモデルは3つすべてを組み合わせて地政学的または規制的変化をヘッジし、調達戦略をより回復力のあるものにします。

メキシコのグアダラハラ・モンテレー回廊は、看護師免許相互主義を容易にするUSMCAデジタル保護とビザ経路から恩恵を受けています。一方、フロリダ州の国内ストレージ法は、東海岸プロバイダーをタンパとサンファン施設に向かわせています。この地理的な再調整は、ヘルスケアビジネスプロセスアウトソーシング(BPO)サービス市場をエンドユーザーケア設定に近づける多様化傾向を示しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に利用可能

テクノロジー導入モデル別:従来モデルがAI破壊に直面

従来のリフト・アンド・シフトサービスは、リスク回避的な病院がまだ実証されたプレイブックを優先するため、2024年の収益の53.46%を維持しました。生成AI組み込み提供は12.26%の年平均成長率で成長し、大規模言語モデルとPHI保護を維持する統制されたプロンプトフレームワークを組み合わせています。プラットフォームBPaaS契約はサブスクリプションソフトウェアと成果保証を組み合わせ、中規模コミュニティ病院に特に魅力的です。インテリジェント自動化エンゲージメントは、事前承認などの単一ワークフローに対象ボットを注入し、システム全体のオーバーホールなしに即座の節約をもたらします。

SagilityのNurse AssistプラットフォームにSgilityは症状記述を次のステップを推奨するスクリプトにルーティングし、AIがケア体験ベンチマークを向上させることができることを証明しています。精度と規制防御を定量化するベンダーが採用を加速し、ヘルスケアビジネスプロセスアウトソーシング(BPO)サービス市場全体で技術的ベースラインを引き上げます。

地域分析

北米は、複雑な償還環境が広範囲な専門サポートを必要としたため、2024年のグローバル収益の48.69%を占めました。病院は慢性的な人員配置のギャップを相殺するために中期業務をアウトソーシングし続けています。Optumの価値ベースケアに向けたリーダーシップ再編は、臨床文書化とネットワーク誘導を統合するバンドルアウトソーシング契約の成長を強調しています。カナダの全カナダEHR相互運用性への取り組みとメキシコのニアショアハブとしての台頭により、地域のダイナミズムが拡大しています。ヘルスケアビジネスプロセスアウトソーシング(BPO)サービス市場は、この地域では価格競争だけでなく、プラットフォーム投資と規制の深さに焦点を当てています。

アジア太平洋地域は、インド、中国、東南アジアの人口健康イニシアチブとデジタルヘルス資金調達に支えられて、最速13.04%の年平均成長率を記録しています。インドのベンダーは、データローカライゼーション条項に対応するためマレーシアとUAEにニアショアセンターを追加しています。フィリピンは患者エンゲージメントセンターを拡大し、中国の民間プロバイダーは新しいデータセキュリティ法要件に精通した国内BPOに依存しています。人材供給は魅力的であり続けますが、エスカレートするプライバシー期待により、企業は高度なサイバー防御に投資する必要があります。その結果、ヘルスケアビジネスプロセスアウトソーシング(BPO)サービス市場は、センターをエンドマーケットにより近く分散し、多言語コンプライアンスチームを組み込むことで適応しています。

ヨーロッパは、GDPRがオフショアトラフィックを制限するため、安定した成長を維持しています。ドイツと英国は、NHSまたはKrankenkasse基準を管理できる国内分析パートナーを好みます。南欧諸国は請求清算所を現代化し、シェンゲン地域全体の国境を越えた償還を理解する地域インテグレーターにアウトソーシングしています。ベンダーはEUクラウド行動規範原則を組み込み、プレミアム価格設定と長期契約を獲得しています。ヘルスケアビジネスプロセスアウトソーシング(BPO)サービス市場は、EU医薬品戦略と整合した電子処方箋監査と成果測定などの専門提供を通じて成熟し続けています。

競合状況

競合分野は中程度の集中を示しています。Accenture、Cognizant、OptumはAIアクセラレーターと組み合わせたエンドツーエンドのポートフォリオで、ウォレットシェアを守っています。中堅プレーヤーは、幅よりも深さが勝る臨床文書化やメンバーエンゲージメントなどのニッチに焦点を当てています。プライベートエクイティのドライパウダーは、EQT-GeBBSで見られるようにプロセスを標準化する多資産統合に資金提供しています。EBITDA17倍近くの評価は、AI駆動の労働力レバレッジからの二桁成長を想定し、既存企業全体でプラットフォーム更新を推進しています。

Sagility Healthなどの破壊者は、生成AI看護師トリアージを売り込み、テクノロジーリーダーシップに基づく30億米ドル評価での IPOを計画しています。契約構造は、ゼロタッチ請求完了を報酬とするスループットベース価格設定にシフトしています。一方、CognizantのUnitedHealthとの10億米ドル更新などのメガディールは、既存企業が生産性向上を実証すれば規模を守ることができることを証明しています。ヘルスケアビジネスプロセスアウトソーシング(BPO)サービス市場は、イノベーションスピードと実証されたコンプライアンスのバランスを取る企業を報酬します。

戦略的動きは競争を強調しています:VisiQuateは自律分析を強化するためにEtyonを買収、HuronはRevenue-cycle コンサルティングを強化するためにEclipse Insightsを取得、Harvest Partnersはポイントソリューションの深さのためにMed-Metrixに投資しました。アドバイザリー、プラットフォーム、マネージドサービスを1つのキャップテーブルの下でリンクし、ヘルスケアビジネスプロセスアウトソーシング(BPO)サービス市場全体で顧客ロックインを強化するさらなる垂直統合を期待してください。

ヘルスケアBPOサービス業界リーダー

-

Accenture

-

Genpact

-

IQVIA

-

Parexel International Corporation

-

IBM Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:VisiQuateはAI対応収益サイクル機能を強化するためEtyonを買収し、財務業務向けの高度な自動化と予測分析を追加しました。

- 2025年6月:CognizantはAI生産性向上に焦点を当てたUnitedHealth Groupとの10億米ドルの更新・拡大を獲得しました。

- 2025年6月:Harvest Partnersは専門収益サイクルプラットフォームに対するPEの関心を示すMed-Metrixに投資しました。

- 2025年6月:Huronは収益サイクル・コンサルティングベンチを深化させるEclipse Insightsの買収に合意しました。

グローバルヘルスケアBPOサービス市場レポート範囲

範囲によると、ビジネスプロセスアウトソーシング(BPO)は、ヘルスケアプロバイダーが特定のビジネスプロセスに最適な第三者ベンダーを選択できるプロセスです。病院や医療従事者がオフィスでの他の単調な仕事より患者ケアに貴重な時間を費やすことを可能にします。ヘルスケアBPO市場は、支払者サービス(人事管理、請求管理、顧客関係管理(CRM)、運営・管理業務管理、ケア管理、プロバイダー管理、その他の支払者サービス)、提供者サービス(患者登録・戦略計画、患者ケアサービス、収益サイクル管理)、医薬品サービス(研究開発、製造、非臨床サービス(サプライチェーン管理・物流、営業・マーケティングサービス、その他の非臨床サービス)、地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。レポートには世界の主要地域17か国の推定市場規模と動向も含まれています。レポートは上記セグメントの価値(百万米ドル)を提供しています。

| 人事管理 |

| 請求管理 |

| 顧客関係管理(CRM) |

| 運営・管理業務管理 |

| ケア管理 |

| プロバイダー管理 |

| その他の支払者サービス |

| 患者登録・戦略計画 |

| 患者ケアサービス |

| 収益サイクル管理 |

| 研究開発 | |

| 製造 | |

| 非臨床サービス | サプライチェーン管理・物流 |

| 営業・マーケティングサービス | |

| その他の非臨床サービス |

| オンショア |

| ニアショア |

| オフショア |

| ハイブリッド・マルチショア |

| 従来のリフト・アンド・シフトBPO |

| プラットフォームベースBPaaS |

| インテリジェント自動化主導BPO |

| 生成AI組み込みBPO |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 支払者サービス別 | 人事管理 | |

| 請求管理 | ||

| 顧客関係管理(CRM) | ||

| 運営・管理業務管理 | ||

| ケア管理 | ||

| プロバイダー管理 | ||

| その他の支払者サービス | ||

| 提供者サービス別 | 患者登録・戦略計画 | |

| 患者ケアサービス | ||

| 収益サイクル管理 | ||

| 医薬品サービス別 | 研究開発 | |

| 製造 | ||

| 非臨床サービス | サプライチェーン管理・物流 | |

| 営業・マーケティングサービス | ||

| その他の非臨床サービス | ||

| サービス提供モデル別 | オンショア | |

| ニアショア | ||

| オフショア | ||

| ハイブリッド・マルチショア | ||

| テクノロジー導入モデル別 | 従来のリフト・アンド・シフトBPO | |

| プラットフォームベースBPaaS | ||

| インテリジェント自動化主導BPO | ||

| 生成AI組み込みBPO | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要質問

1. ヘルスケアビジネスプロセスアウトソーシング(BPO)サービス市場の2030年予測価値は?

このセクターは2030年に6,646億6,000万米ドルに達し、10.27%の年平均成長率で拡大すると予想されています。

2. 現在支払者側アウトソーシングをリードするセグメントは?

請求管理が34.57%の収益シェアでリードし、正確な請求判定における中心的役割を反映しています。

3. ニアショア提供がオフショア提供より速く成長している理由は?

ニアショアセンターはHIPAAストレージ規則を満たし、リアルタイム臨床医協業を可能にし、モデルの14.79%年平均成長率を推進します。

4. 生成AIは収益サイクル管理をどのように変えているか?

査読研究は94%のコーディング精度と75%高速処理を示し、中規模病院が経済的にアウトソーシングすることを可能にしています。

5. 最高の成長見通しを示す地域は?

アジア太平洋地域は、ヘルスケアインフラ拡大とデジタルヘルス採用により13.04%の年平均成長率で成長すると予測されています。

最終更新日: