マーケットトレンド の 石油およびガス産業のガスコンプレッサー 産業

中流部門が市場を支配する見込み

- 中流の石油・ガス産業で使用されるガスコンプレッサは、ガス輸送パイプラインネットワーク内か、圧縮ガス貯蔵装置のどちらかに配備されます。パイプラインを流れるガスは、流速とパイプの長さに応じて増加する圧力損失を被る。そのため、50~100マイルごとに、ガスを再圧縮して圧力損失を補うためのコンプレッサー・ステーションが必要となる。

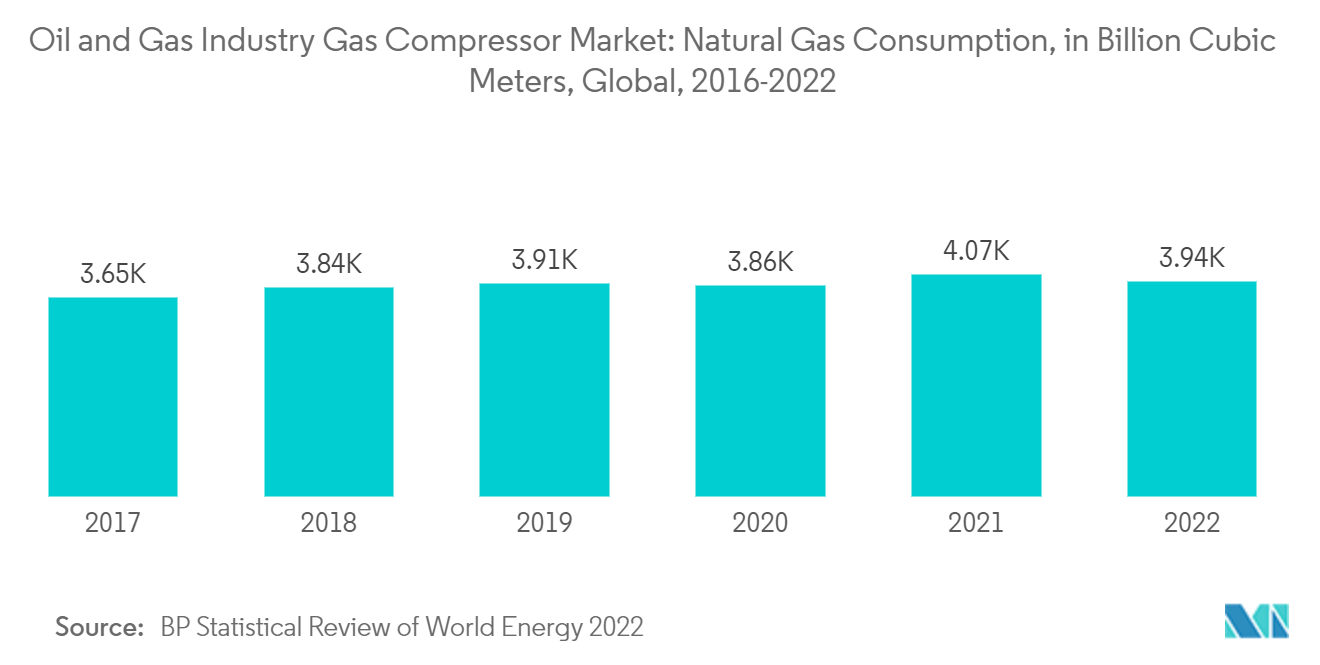

- 天然ガスの消費量は過去10年間、継続的に増加傾向を示しており、2022年の消費量は約3,943億立方メートルである。多くの国々で政府がよりクリーンなエネルギー生成方法を推進しているため、需要は今後数年間で拡大すると予想される。今後数年間で、多くのパイプラインやLNGプロジェクトが、多くの中流企業の達成済みプロジェクトリストに追加されようとしている。

- 例えば、アデルフィア・ゲートウェイ・プロジェクトは、米国連邦エネルギー規制委員会(FERC)から第2期プロジェクトの建設承認を受けた。このプロジェクトには、既存の84マイルの石油パイプラインを、フィラデルフィア地域で配給するためのガス供給パイプラインに転換することが含まれている。開発業者であるAdelphia Gateway LLCは、2023年末までにパイプラインから最初のガスを供給できる見込みである。

- さらに2023年2月、インドの国営炭化水素大手であるOil and Natural Gas Corporationは、同社の主要な西海岸油田からの生産にとって重要なプロジェクトである、大規模なパイプライン交換プロジェクトを開始した。この4億4,600万米ドルのプロジェクトは、西海岸沿いの40,000平方キロメートルに及ぶONGCの油田からの石油とガスの安定供給を保証するものである。石油・ガス産業においてコンプレッサーは、天然ガスの圧力を高め、生産現場からの天然ガス輸送を可能にするという重要な役割を担っているため、このようなプロジェクトは、ひいては業界全体におけるコンプレッサーの利用を促進することになる。

- このような発展は、予測期間中、石油・ガス産業のガスコンプレッサ市場にプラスの影響を与えることは必至です。

PDFをダウンロード

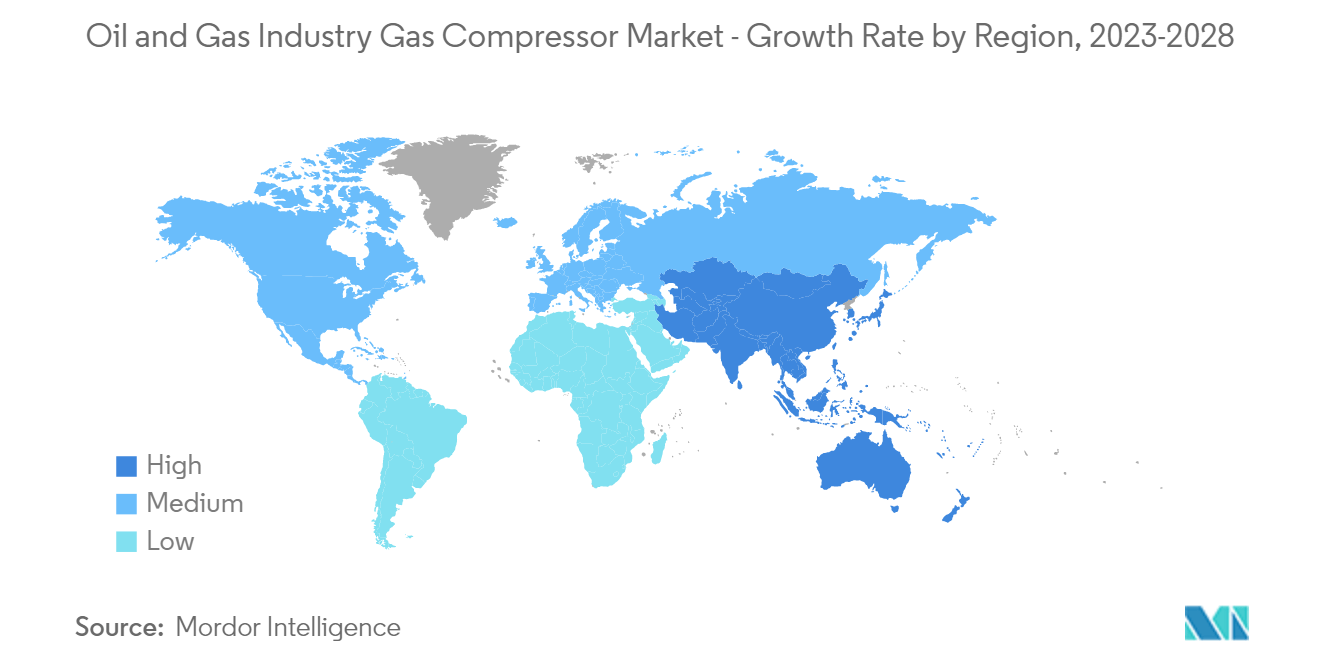

アジア太平洋地域が市場成長を支配する見込み

- アジア太平洋地域は、運輸・産業部門における消費の増加により、近い将来、ガス需要の増加分の半分を占める可能性がある。発電産業やその他の用途の天然ガス需要に対応するため、この地域では主にインドや中国などの国々でパイプライン・ネットワークの拡大が見られる。

- 中国のLNGとパイプラインによる天然ガスの輸入は2022年に記録的な水準に達し、LNGの輸入量は過去10年間で16.6%以上増加した。輸入の急増は、国内のパイプライン・インフラの拡大につながる。さらに、インドは2023年までに34,384kmの新規パイプラインを稼働させる予定だ。

- 2023年3月、アラムコと合弁パートナーのPanjin Xincheng Industrial GroupとNORINCO Groupは、中国北東部で大規模な統合製油所と石油化学コンプレックスの建設を開始する計画を発表した。このコンプレックスは、日産30万バレルの製油所と、年産165万トンのエチレンと200万トンのパラキシレンを生産する石油化学プラントを併せ持つ予定である。建設は、プロジェクトが行政認可を確保した後、2023年第2四半期に開始される予定である。2026年までにフル稼働する予定である。

- また、CNG給油所のネットワークが急速に拡大していることから、アジア太平洋地域のガス圧縮機市場も発展している。例えば、インド政府は2023年4月、2030年までに全国に約17,700のCNGステーションを設置する目標を定めたと発表した。

- このような発展により、ガス圧縮機市場は調査期間中、アジア太平洋地域で最も繁栄すると予想される。

PDFをダウンロード