自動車ソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 19.28 十億米ドル |

| 市場規模 (2030) | 30.28 十億米ドル |

| 成長率 (2025 - 2030) | 9.45% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによる自動車ソフトウェア市場分析

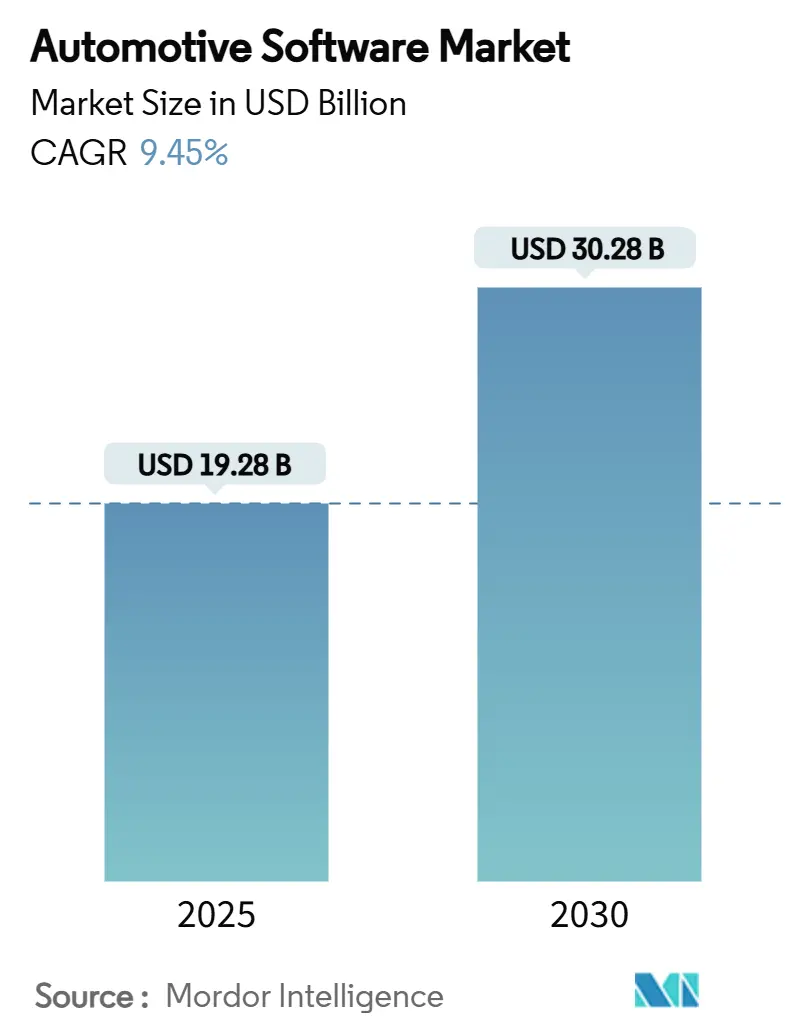

自動車ソフトウェア市場規模は2025年に192億8,000万米ドルとなり、2030年までに302億8,000万米ドルに達し、2030年までに年平均成長率9.45%で前進すると設定されています。成長は、ハードウェア中心の車両からソフトウェア定義プラットフォームへの着実な移行を反映しており、バッテリー最適化から自動運転まで、主要機能が機械部品ではなくコードに存在します。ゾーナル電子・電気アーキテクチャの採用拡大により、ハーネス重量が最大30%削減され、新機能のための計算能力が解放されています。世界の自動車メーカーは、EU WP.29サイバーセキュリティとソフトウェアアップデート規則に準拠するため、OTA(Over-the-Air)アップデート機能を急速に推進しており、サブスクリプションベースの「オンデマンド機能」サービスが高利益の販売後収益源の開放を開始しています。半導体サプライヤー、ハイパースケーラー、Tier-1ソフトウェア企業からの関心の高まりが競争を激化させ、オペレーティングシステム、ミドルウェア、安全スタック資産を確保するための買収の急増を促しています。これらの動きと電動化への政府インセンティブにより、バッテリー管理ソフトウェア、エッジクラウド接続性、AI駆動コード生成ツールに資本が流入し続けています。

主要レポートのポイント

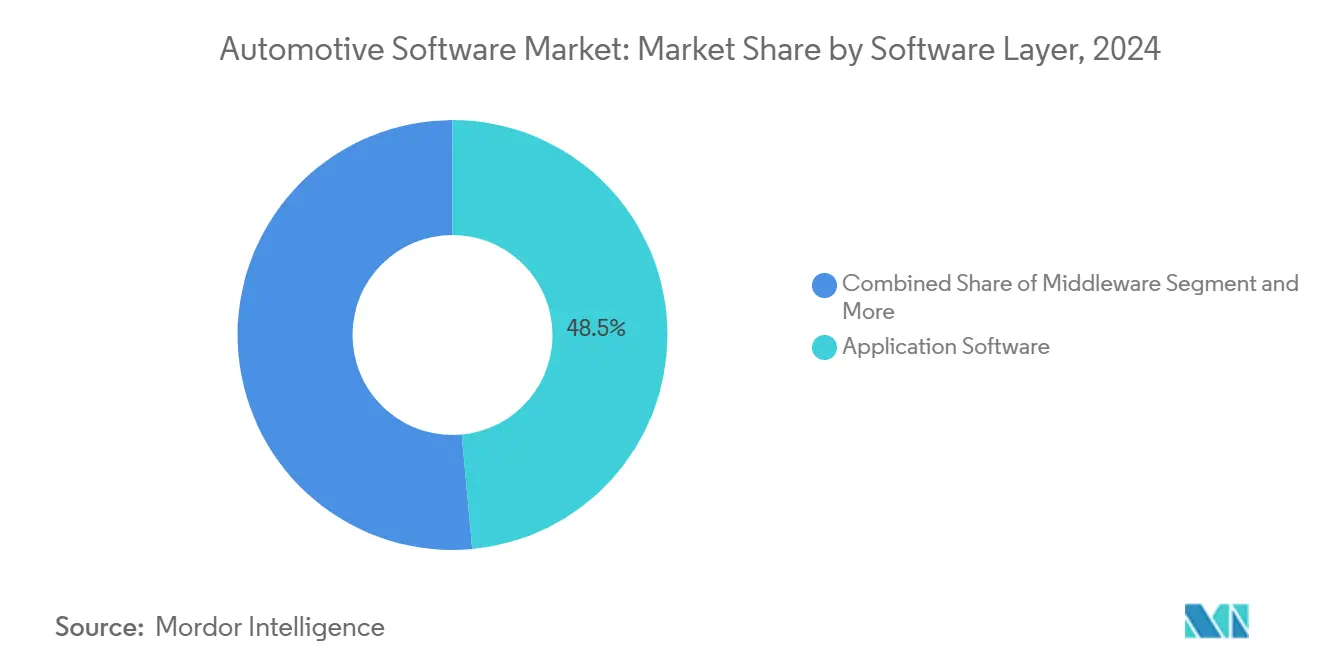

- ソフトウェア層別では、アプリケーションソフトウェアが2024年の自動車ソフトウェア市場の48.53%のシェアでリード;オペレーティングシステムは2030年まで9.71%の年平均成長率で推移する見通しです。

- アプリケーション別では、ADAS・安全システムが2024年の自動車ソフトウェア市場の33.76%のシェアを占める一方、パワートレインとバッテリー管理は2030年まで13.25%の年平均成長率で前進すると予測されます。

- 車両タイプ別では、乗用車が2024年の自動車ソフトウェア市場の74.91%のシェアを占め;小型商用車は2030年まで9.66%の最高年平均成長率を記録すると予測されます。

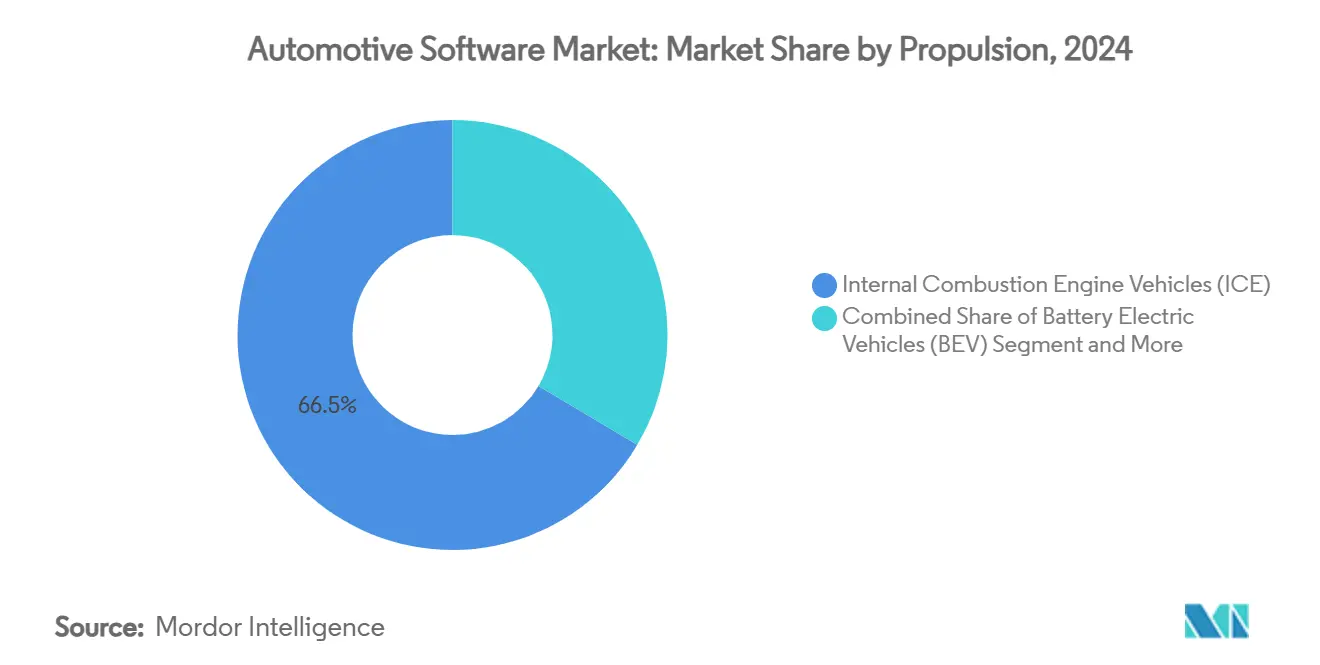

- 推進力別では、ICE車両が2024年の自動車ソフトウェア市場の66.47%のシェアを保持する一方、バッテリー電気自動車は2030年まで18.73%の年平均成長率で上昇すると予測されます。

- 展開別では、組み込みソフトウェアが2024年の自動車ソフトウェア市場シェアの92.84%を占め;オフボードサービスは2030年まで17.25%の年平均成長率で成長すると予測されます。

- 地理別では、アジア太平洋地域が2024年の自動車ソフトウェア市場シェアの39.04%を保持し、2030年まで11.66%の年平均成長率で拡大すると予測されます。

グローバル自動車ソフトウェア市場のトレンドとインサイト

ドライバー影響分析

| ドライバー | 年平均成長率予測への(〜)%の影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| レベル2+自律走行の発売 | +5.1% | アジア、世界の競争環境への影響を伴う | 短期(≤ 2年) |

| 集中型ゾーナルE/Eアーキテクチャ | +4.2% | グローバル、北米と欧州での早期採用を伴う | 中期(2-4年) |

| EU WP.29 OTAアップデート | +3.8% | 欧州、世界市場への波及効果を伴う | 中期(2-4年) |

| 「オンデマンド機能」モデル | +3.5% | 北米、欧州とアジアでの段階的採用を伴う | 中期(2-4年) |

| 米国IRA EV インセンティブ | +2.7% | 北米 | 短期(≤ 2年) |

| 5G-V2Xネットワークの展開 | +2.1% | アジア、韓国を震源地として | 中期(2-4年) |

| 情報源: Mordor Intelligence | |||

中国OEMによるレベル2+自律走行発売がアジアのADASコード量を押し上げ

BYD、Xpeng、Zeekreなどのブランドは、アジャイル開発フレームワークにより機能リリースサイクルを最大60%短縮し、ADASコード行の爆発的増加を促進し、西側ライバルによる競争追い上げを加速させています。知覚、センサーフュージョン、経路計画アルゴリズムの迅速な反復は冗長計算の需要を促進し、チップメーカーは中国製集中型ECU内にパッケージ化されたドメイン固有アクセラレーターの設計を行っています。業界観測者は、これらのフリートを最新の状態に保つために準拠したOTAパイプラインが必須であり、安全なDevOpsが持続的な市場リーダーシップの前提条件になっていると指摘しています。

OEMの集中型ゾーナルE/Eアーキテクチャへの移行が世界的にミドルウェア支出を押し上げ

数十のドメインECUを4〜6のゾーンコントローラーに置き換えることで、Tesla Model 3などのモデルで例示されるように配線が大幅に簡素化され、重量が削減され、電力損失が減少します。しかし、分散レイアウトは、異種センサーを抽象化し、決定論的通信を管理し、機能安全パーティションを実施する必要があるソフトウェア層に複雑性を転換します。OEMがAUTOSAR ClassicとAdaptiveスタック、リアルタイムPOSIXカーネル、クラウドAPIの調和を急ぐ中、ミドルウェアベンダーは統合プロジェクトのバックログを報告しています。NXPによるTTTech Autoの6億2,500万米ドル買収は、車両ファミリー全体にスケールできる認証済みミドルウェアのプレミアムを浮き彫りにしました[1]"NXP Accelerates the Transformation to Software-Defined Vehicles," TTTech Auto, tttech-auto.com。

EU WP.29 OTAアップデート義務が欧州の安全ソフトウェアスタックを加速

2024年7月以降に登録される車両に対する義務的ソフトウェアアップデート管理システム(SUMS)により、OEMはコードのすべての層に監査証跡、暗号化、バージョニングプロセスを組み込むことが強制されます。欧州プレミアムブランドは、コンプライアンス支出を競争優位に転換し、ワークショップ訪問なしで車両を「常緑」に保つ安全認証済みOTAパイプラインを宣伝しています。コンテナ化アップデートフレームワークのサプライヤーは、ゾーナルアーキテクチャが複数のドメイン機能を単一の中央計算ノードに集約し、厳重なサイバー防衛を要求するため、受注が膨らんでいます。投資家は、検証済みOTA容量が生涯保証コストも削減し、規制圧力を迅速な行動者にとって純利益レバーにしていることを指摘しています。

サブスクリプションベース「オンデマンド機能」モデルが北米で販売後ソフトウェア収益を拡大

北米OEMは従量制シートヒーターと自律駐車パッケージを先駆け、現在欧州とアジアの一部に広がるテンプレートを確立しました。Stellantisは、接続車両全体で9,400万回のOTAアップデートを実施し、2021年以来ソフトウェア売上高が2.5倍に増加したと報告しました[2]Fernão SILVEIRA, Nathalie ROUSSEL, "Stellantis Unveils Multiple World Premiere Software-Driven Products Addressing B2C and B2B Customers", Stellantis, stellantis.com。アーキテクチャが整備されれば増分コードの限界コストはほぼゼロであるため、これらのサービスが粗利益を拡大することが期待されています。顧客同意の確保と機能ライフサイクルの明確化は、規制当局がデータ使用とサブスクリプション透明性を精査する中で、新たな優先事項となっています。

制約要因影響分析

| 制約要因 | 年平均成長率予測への(〜)%の影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 断片化されたミドルウェア標準 | -2.3% | グローバル、欧州で最も高い影響 | 中期(2-4年) |

| AUTOSAR Classic開発者の不足 | -1.8% | 欧州、世界的な波及効果を伴う | 短期(≤ 2年) |

| サイバー型式認定テストコスト | -1.5% | 欧州、輸出業者への世界的影響を伴う | 短期(≤ 2年) |

| レガシーCANアーキテクチャ | -1.2% | アジア(中国、日本、韓国を除く)、南米、アフリカ | 長期(≥ 4年) |

| 情報源: Mordor Intelligence | |||

断片化されたミドルウェア標準がOEM間の再利用を妨害

統一されたAPIの欠如により、Tier-1は複数の独自スタックに同じ機能を移植することを余儀なくされ、検証費用が上昇し、イノベーションが遅くなっています。AUTOSARやSOAFEEなどのコンソーシアムは調和されたサービス指向フレームワークを提案していますが、特に既存のカスタム層を持つ欧州OEMの間で、異なるブランド戦略が収束を停滞させています。ミドルウェアハウスは、パフォーマンスを可搬性のために犠牲にする設定可能なアダプターを構築し、ランタイムオーバーヘッドを追加し、安全認証を複雑にする妥協案です。

欧州でのAUTOSAR ClassicおよびAdaptive開発者の不足がコストを押し上げ

ClassicとAdaptive AUTOSARの両方に精通したエンジニアの需要が供給を上回り、特にコンプライアンス作業負荷がピークに達するドイツとフランスで顕著です。トヨタのソフトウェアアカデミーは、AI、データセキュリティ、プログラミング言語に特化した約100のトレーニングコースを運営し、OEMの社内能力向上への意欲を示しています[3]"Five Toyota Group Companies to Accelerate Skill Development and Innovation in AI and Software", Toyota Motor Corporation, global.toyota。トレーニングパイプラインが成熟するまで、シニアアーキテクトの契約料金はインフレ状態が続き、プログラムのタイムラインが長期化し、電動モデルのROIが希薄化しています。

セグメント分析

ソフトウェア層別:オペレーティングシステムが統合を支える

アプリケーションソフトウェアは、ADAS、インフォテインメント、パーソナライズされたOTAアップグレードに対する顧客の意欲を反映し、2024年の自動車ソフトウェア市場の48.53%で依然として最高収益を提供しています。オペレーティングシステムプラットフォームは、OEMが機能安全のために強化されたLinuxベースディストリビューションを採用するにつれ、9.71%の年平均成長率で最も急成長している分野です。統合計算がより高速な機能展開を可能にするため、アプリケーション層コードの市場規模は着実に上昇すると予測されます。ミドルウェアの戦略的価値は、POSIXカーネルと高レベルアプリ間の安全認証されたブリッジとして機能し、歩調を合わせて上昇します;Aptivはそれをゾーナルトラフィックの「オーケストレーター」と呼んでいます。

オープンソースコンポーネントへの依存の高まりがベンダーの交渉力を再構築しています。シリコンサプライヤーは顧客参入を加速するため参照イメージをバンドルし、ソフトウェアインテグレーターは長期メンテナンス、サイバー強化、バリアント管理を収益化しています。自動車ソフトウェア市場が共有コードベースに向けて進化するにつれ、ステークホルダーはコンプライアンス、統合ツール、リアルタイム決定論を通じて差別化を図っています。NXPのミドルウェア買収に例示される統合は、プラットフォームの幅が今後の電動および自律車両発売の契約獲得を決定することを示しています。

注記: 個別セグメントのセグメントシェアはすべてレポート購入時に利用可能

アプリケーション別:ADASが規制的勢いを獲得

ADAS・安全システムは、EU一般安全規則の下で義務付けられたインテリジェント速度支援、車線維持、自動緊急ブレーキのおかげで、2024年の自動車ソフトウェア市場の33.76%の収益を提供しました。このクラスターは高い取り付け率と頻繁な機能アップグレードから恩恵を受け、ADASソフトウェアを5G対応データパイプラインの中心に置いています。OEMがBEV航続距離の延長、リチウムイオンセルの保護、双方向充電の調整を急ぐ中、パワートレインとバッテリー管理アプリケーションは13.25%の年平均成長率ですべてを上回ると予測されています。

インフォテインメントとテレマティクスプラットフォームは5G帯域幅を吸収し、ストリーミングパートナーを統合し、予測メンテナンスのための車両使用データを収集し、継続収益の野心を促進しています。ボディ制御モジュールは中央計算ノードに移行し、共有シリコンが部品表コストを削減する一方、堅牢な絶縁の必要性を拡大しています。ドメイン間オーケストレーションの増加は歴史的境界を曖昧にしていますが、規制圧力により安全ロジックは決定論的コアに固定され、非クリティカルソフトウェアはコンテナ化マイクロサービスにシフトしています。

車両タイプ別:商用フリートが運用をデジタル化

乗用車は2024年の自動車ソフtウェア市場の74.91%のシェアを獲得し、大量生産と先進コックピットに対する消費者需要に支えられています。しかし、フリート運営者が次の成長急増を触媒しています;テレマティクスパッケージがダウンタイムを削減し、ペイロードルーティングを最適化するため、小型商用車は9.66%の年平均成長率を記録すると予測されています。5G-V2X展開が韓国と日本でリアルタイムエッジ分析を可能にすれば、バンベースの配送サービスの自動車ソフトウェア市場シェアは拡大する可能性があります。

単位数では小さいものの、大型トラックはトランス欧州回廊で運転者疲労を抑制するためアダプティブクルーズコントロールと車線中央維持を採用しています。サブスクリプションベースのナビゲーションと予測メンテナンスバンドルは設備投資を運営費に転換し、運送業者のキロメートル当たりコスト指標と整合し、職業セグメント全体でのソフトウェア浸透を加速しています。

推進力別:バッテリー電気がソフトウェア価値を加速

ICEプラットフォームは依然として量を支配し、2024年の自動車ソフトウェア市場の66.47%のシェアを獲得しています。しかし、BEVは熱管理、セルバランシング、充電器調停にソフトウェアが不可欠になるため、18.73%の年平均成長率を記録しています。メーカーはBMSコードを戦略的資産として扱っています。なぜなら、使用可能容量の1%向上は、EVの最大部品表項目であるバッテリーパックで大幅なコスト削減に等しいからです。

シリコンカーバイドインバーターがより細かい粒度のスイッチング法則を要求するため、パワーエレクトロニクス制御に関連する自動車ソフトウェア市場規模は着実に拡大しています。ハイブリッド電気自動車は、ICE較正と回生ブレーキエネルギー回収を結合するデュアルパスオーケストレーションを必要とします。ホンダは2030年までに220万台のHEVを提供する予定で、モジュラーで推進力に依存しないソフトウェアスタックの必要性を支えています。

注記: 個別セグメントのセグメントシェアはすべてレポート購入時に利用可能

展開別:エッジクラウド連続体が形成

組み込みコードは、ステアリング、ブレーキ、フェイルオペレーショナル冗長性のミリ秒レイテンシを担い、2024年の自動車ソフトウェア市場の92.84%で支配的です。しかし、OEMが計算集約的AI訓練、マップフュージョン、データ収益化パイプラインをクラウドに移行するため、オフボード展開は17.25%の年平均成長率で成長しています。自動車ソフトウェア市場は、オンボードの低レイテンシ安全クリティカルロジックとオフボードのデータリッチ分析に二分されています。

韓国の5GスライシングとV2X中立性フレームワークは、高解像度センサーデータをリアルタイムシーン拡張のためGPUクラスターにストリーミングするエッジクラウドオーケストレーションを可能にします。ハイブリッドモデルは両方の世界の利点、ローカル決定論とクラウドスケーラビリティを提供し、次世代ソフトウェア定義車両の方向性を設定しています。

地理分析

アジアは2024年の自動車ソフトウェア市場の39.04%の最大地域シェアを占め、中国のソフトウェア定義車両の急速展開と自律ナビゲーションモジュールへの政府インセンティブに推進され、11.66%の年平均成長率で成長すると予測されています。アジャイルリリースサイクルにより、中国OEMは従来の競合他社より60%速いペースでレベル2+機能を統合し、国内ミドルウェアと知覚スタックエコシステムを触媒しています。韓国の5G-V2X早期展開はエッジクラウド分析を可能にし、日本はAIモデル検証ラボを通じた機能安全リーダーシップに焦点を当てています。地域バッテリーサプライチェーンはソフトウェア強化エネルギー管理システムを加速し、アジアが自動車ソフトウェア市場の重力の中心であり続けることを確保しています。

北米は2位に位置し、インフレ抑制法クレジットを活用してバッテリー管理ソフtウェアとホーム充電最適化装置の需要を押し上げています。サブスクリプション駆動機能が普及し、自動車メーカーは販売時点のずっと後に運転支援アップグレードとインフォテインメントアプリを収益化することができます。シリコンバレーのスタートアップは、コードリリースサイクルを短縮するAIツールを注入し、デトロイトの既存企業は消費者エレクトロニクスの頻度を模倣したDevOpsパイプラインを採用しています。これらの要因が合わさって、高い車両あたりソフトウェアコンテンツを維持し、この地域を自動車ソフトウェア市場における収益生成モデルのテストベッドとして確固たるものにしています。

欧州は、UN WP.29の下での厳格なサイバーセキュリティとOTA義務に支えられた堅固な地位を維持し、認証済みソフトウェアアップデート管理システムの採用を促進しています。スウェーデンが先頭に立つ北欧諸国は、EV普及とデジタルサービス準備を背景に11%の年平均成長率が予定されています。それにもかかわらず、開発者不足、特にAUTOSAR認証人材により、賃金インフレと スケジュール遅延のリスクが課されています。専用トレーニングアカデミーへの投資は、社内能力への戦略的転換を反映し、ソフトウェア出力をスケールしながら品質を守るという欧州の決意を強調しています。

競争環境

競争舞台では、既存のTier-1サプライヤー、半導体大手、クラウドハイパースケーラー、純粋なソフトウェアインテグレーターがプラットフォーム制御を争っています。統合が勢いを増しています:Infineonは2025年4月にMarvellの自動車イーサネット事業を買収し、ゾーナルアーキテクチャに不可欠な高帯域幅接続IPを確保しました。このような取引は、安全ドメインとクラウド分析間のリアルタイムトラフィックを橋渡しする技術の戦略的プレミアムを強調しています。

OEMは、統合契約の下でオペレーティングシステム、ミドルウェア、OTAサービスを提供できる「フルスタック」パートナーをますます求めています。フォルクスワーゲンの2035年ロードマップは、グループを「グローバル自動車技術ドライバー」としてキャストし、サプライヤーから車両メーカーへの力のバランスを再調整するインソーシング推進を示しています。逆に、General Motors、Magna、WiproはSDVerseを開設し、組み込み自動車ソフトウェアのマーケットプレースで、ニッチ専門家がグローバル買い手にリーチできるようにしました。

安全なDevOpsツール、AI支援コード生成、チップセット間の移植オーバーヘッドを削減する標準準拠ミドルウェアにホワイトスペース機会が存在します。Auto-ISACなどの協力コンソーシアムは、サプライチェーン透明性を強化するためソフトウェア部品表ガイドラインをリリースし、共有サイバーセキュリティベースラインに向けた業界の転換を反映しています。プラットフォームの幅が契約獲得を決定するため、市場参加者はソフトウェアスタックのより大きな範囲を制御するため垂直および水平統合を継続すると予想されます。

自動車ソフトウェア業界リーダー

-

BlackBerry Limited

-

Robert Bosch GmbH

-

Continental AG

-

NXP Semiconductors N.V.

-

NVIDIA Corporation

- *免責事項:主要選手の並び順不同

最近の業界展開

- 2025年6月:NXPはTTTech Autoの6億2,500万米ドル買収を完了し、CoreRideプラットフォームにMotionWiseミドルウェアを追加しました。

- 2025年5月:KPITは欧州OEMの電動化と自律ソフトウェアサービスをサポートするため、スウェーデン技術センターを開設しました。

- 2025年5月:現代自動車グループは、AI、ロボティクス、サイバーセキュリティスタートアップ向けの1,250億韓国ウォンのベンチャーファンド、ZER01NE Fund IIIを創設しました。

- 2025年4月:Infineonは、ソフトウェア定義車両用のマイクロコントローラーと高速ネットワーキングの統合を目指し、MarvellのAutomotive Ethernet部門を25億米ドルで買収しました。

グローバル自動車ソフtウェア市場レポートの範囲

自動車ソフトウェアとは、車両コンポーネントとシステムの開発と運用に使用されるソフトウェアを含む、自動車の設計、製造、運用、保守に使用されるコンピュータープログラム、アプリケーション、システムを指します。

自動車ソフtウェア市場は、アプリケーション、車両タイプ、地理によってセグメント化されています。アプリケーションタイプ別では、市場は安全・セキュリティ、インフォテインメント・インストルメントクラスター、車両接続性、その他アプリケーション(パワートレイン)によってセグメント化されています。車両タイプ別では、市場は乗用車と商用車によってセグメント化されています。地理別では、市場は北米、欧州、アジア太平洋、その他の世界によってセグメント化されています。レポートは上記のすべてのセグメントについて価値(USD)での市場予測とサイズを提供しています。

| アプリケーションソフトウェア |

| ミドルウェア |

| オペレーティングシステム |

| ファームウェア/基本入出力ソフトウェア |

| ADAS・安全システム |

| インフォテインメント・テレマティクス |

| パワートレイン・バッテリー管理 |

| ボディ制御・コンフォート |

| 接続車両サービス |

| 乗用車 |

| 小型商用車 |

| 大型商用車 |

| 内燃機関車(ICE) |

| バッテリー電気自動車(BEV) |

| ハイブリッド電気自動車(HEV/PHEV) |

| オンボード(組み込み) |

| オフボード(クラウド/エッジ) |

| 北米 | 米国 |

| カナダ | |

| その他の北米 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| その他の中東・アフリカ |

| ソフトウェア層別 | アプリケーションソフトウェア | |

| ミドルウェア | ||

| オペレーティングシステム | ||

| ファームウェア/基本入出力ソフトウェア | ||

| アプリケーション別 | ADAS・安全システム | |

| インフォテインメント・テレマティクス | ||

| パワートレイン・バッテリー管理 | ||

| ボディ制御・コンフォート | ||

| 接続車両サービス | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 大型商用車 | ||

| 推進力別 | 内燃機関車(ICE) | |

| バッテリー電気自動車(BEV) | ||

| ハイブリッド電気自動車(HEV/PHEV) | ||

| 展開別 | オンボード(組み込み) | |

| オフボード(クラウド/エッジ) | ||

| 地理別 | 北米 | 米国 |

| カナダ | ||

| その他の北米 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| その他の中東・アフリカ | ||

レポートで回答されている主要な質問

現在の自動車ソフtウェア市場の規模はどのくらいですか?

自動車ソフトウェア市場規模は2025年に192億8,000万米ドルで、2030年までに年平均成長率9.45%で302億8,000万米ドルに達すると予測されています。

自動車ソフトウェア市場の急速な成長を促進しているものは何ですか?

ソフトウェア定義車両への継続的移行、OTAアップデートとサイバーセキュリティの規制義務、サブスクリプションベースオンデマンド機能の台頭が、2030年まで9.45%の年平均成長率に向けて市場を押し上げる主要な触媒です。

現在最大の収益シェアを保持しているアプリケーションセグメントはどれですか?

ADAS・安全システムが2024年の収益の33.76%でリードし、すべての新車にインテリジェント速度支援、車線維持、緊急ブレーキを要求するEU規則により支えられています。

車両アーキテクチャでオペレーティングシステムが注目を集めているのはなぜですか?

集中型計算ノードは、混在クリティカリティワークロードを管理するため安全で標準化されたOS層を必要とします;この要件により、Linuxベースプラットフォームが安全認証を取得するにつれ、セグメントの9.71%年平均成長率が説明されます。

サブスクリプションサービスはOEMの収益モデルにどのような影響を与えますか?

販売後ソフtウェア活性化は、一回限りの車両販売を継続収益源に転換します。例えば、Stellantisは500万台の車両で9,400万回のOTAアップグレードを提供し、2021年以来ソフトウェア収益を3倍にしました。

自動車ソフトウェアで最も急速に拡大している地域はどこですか?

アジア太平洋地域は、高い電気自動車普及率とプロデジタル規制フレームワークに支えられ、2030年まで11.66%の年平均成長率に設定されています。

最終更新日: