自動車レンタル・リース市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

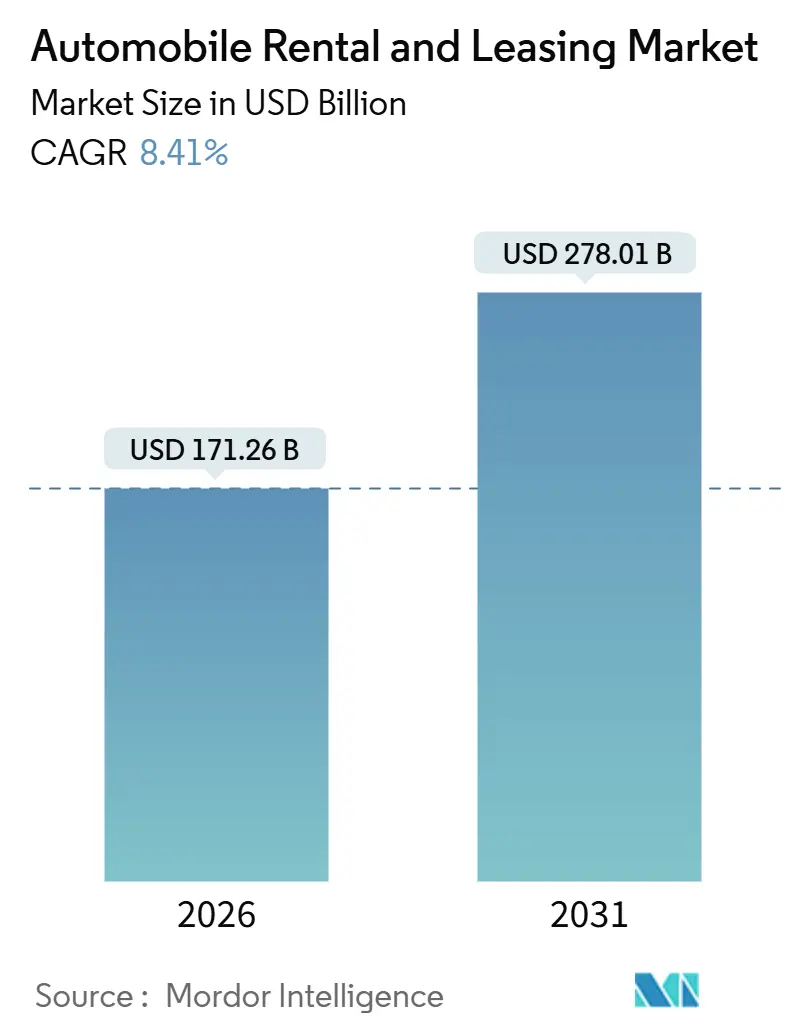

| 市場規模 (2026) | 171.26 十億米ドル |

| 市場規模 (2031) | 278.01 十億米ドル |

| 成長率 (2026 - 2031) | 8.41% CAGR |

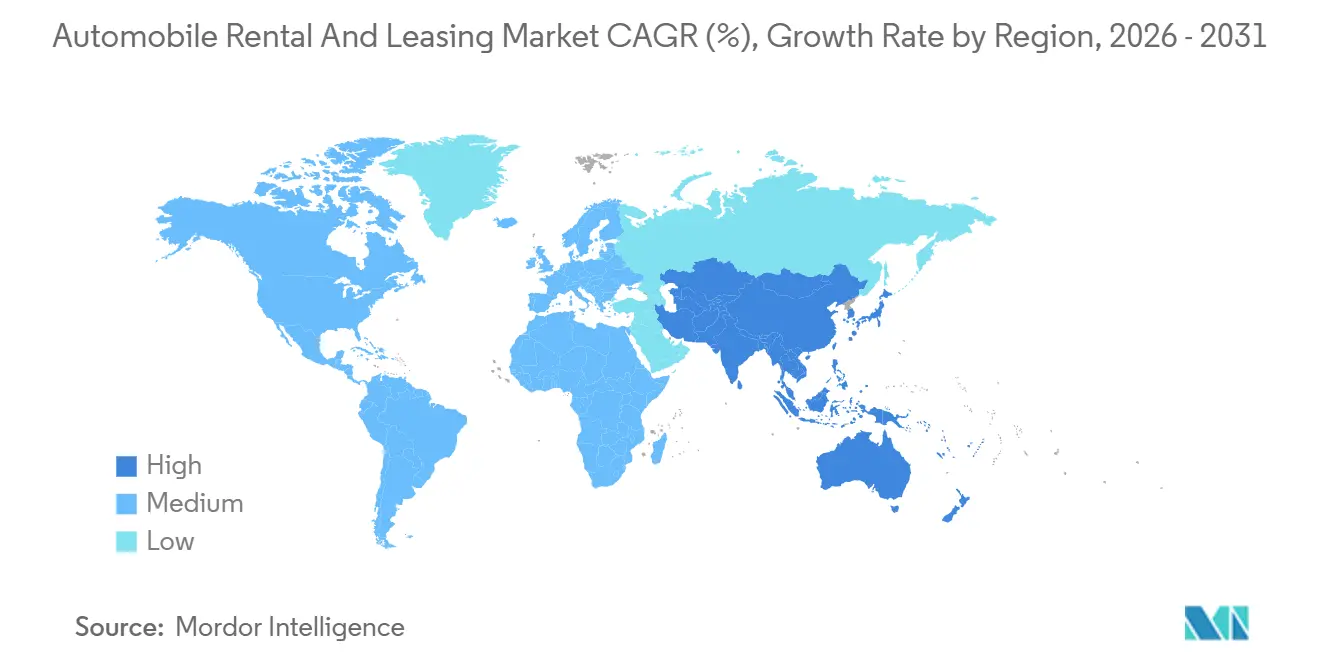

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによる自動車レンタル・リース市場分析

自動車レンタル・リース市場規模は2026年に1,712億6,000万米ドルと推定され、予測期間(2026年~2031年)中に8.41%のCAGRで、2031年までに2,780億1,000万米ドルに達すると予想されています。成長は、義務的なフリート電動化、アイドル資産を収益化するビークル・トゥ・グリッドパイロット、50を超えるリアルタイム変数を組み込んだAI駆動の収量ツールなどの構造的変化にかかっています。運営者は、電気自動車の残存価値の相当な下落を吸収しながら、段階的なグリッドサービス収入を確保し、2023年から2025年の間にフリート取得コストが大幅に上昇した融資環境を管理しなければなりません。多様なセグメント動向が見られます:eコマースロジスティクスがラストマイル配送を再構築する中、商用車が乗用車を上回り、企業がオフバランスシート・ソリューションを求める中、リースがレンタルよりも速く拡大しています。ピアツーピアプラットフォームが米国レジャー予約の最低限を獲得し、既存事業者がカウンターモデルを立ち上げることで、競争の激しさが深まっています。

主要レポート要点

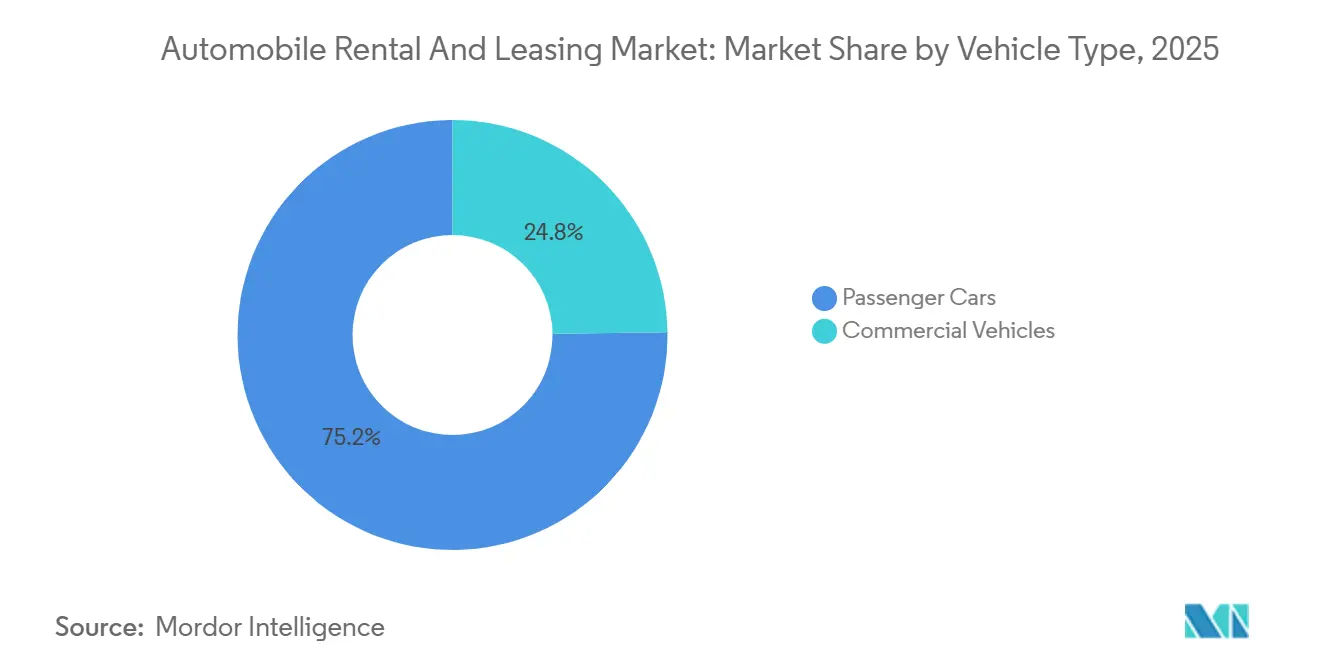

- 車両タイプ別では、乗用車が2025年に75.16%の売上シェアでリードし、商用車は2031年まで8.43%のCAGRで拡大すると予測されています。

- サービスタイプ別では、レンタルサービスが2025年に自動車レンタル・リース市場シェアの67.37%を占め、一方リースは2031年まで8.51%と最も高い予測CAGRを記録しました。

- 予約方法別では、オンラインチャネルが2025年の取引の63.23%を占め、2031年まで8.45%のCAGRで進歩しています。

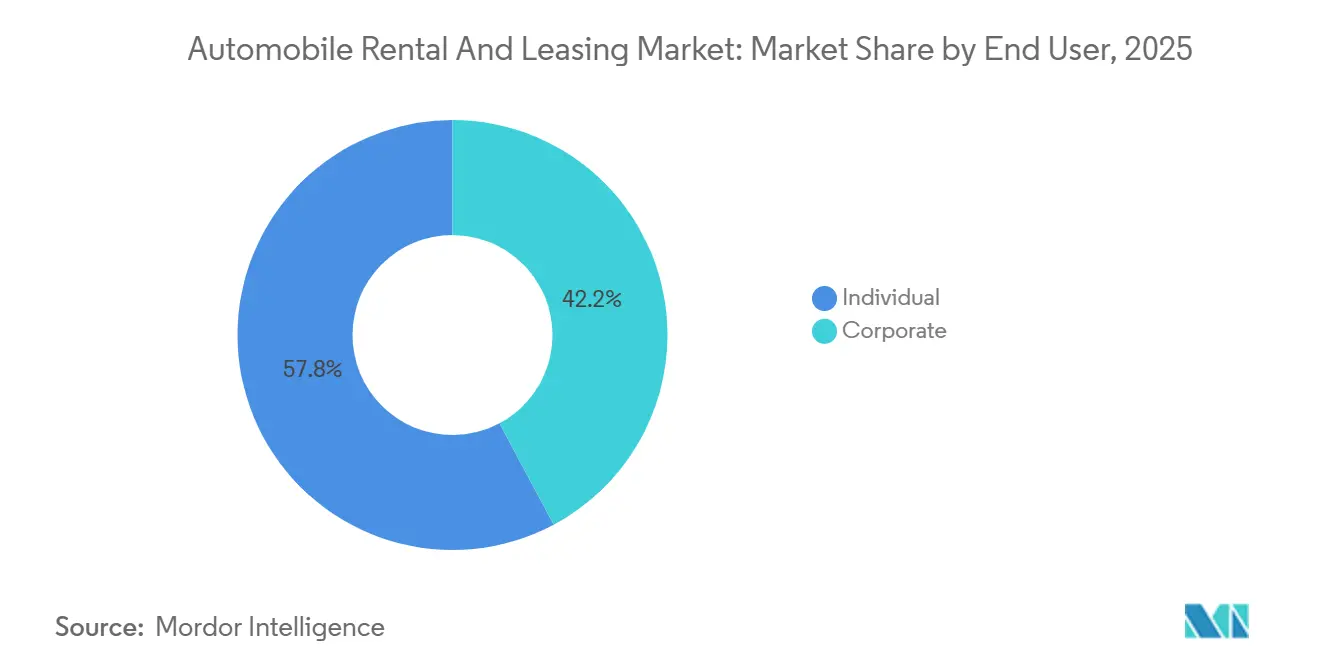

- エンドユーザー別では、個人顧客が2025年売上の57.75%を占めましたが、法人需要は2031年まで8.54%のCAGRで上昇すると予測されています。

- 推進力別では、内燃機関車が2025年のフリート在庫の81.26%を占めましたが、電気自動車は2031年まで8.56%のCAGRで最も速く成長しています。

- 地域別では、北米が2025年売上の32.37%でリードし、アジア太平洋地域は2031年まで8.47%のCAGRで成長する予定です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の自動車レンタル・リース市場動向と洞察

促進要因影響分析

| 促進要因 | (~) CAGR予測への影響% | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 世界のビジネス・レジャー旅行の回復 | +1.5% | 世界的、北米と欧州がビジネス旅行正常化をリード | 短期(2年以下) |

| フリート電動化を加速する政府インセンティブ | +1.2% | 北米(IRAクレジット)、欧州(クリーンビークル指令)、中国(NEVマンデート) | 中期(2~4年) |

| eコマース主導の需要 | +1.0% | 北米と欧州のラストマイル配送向け;アジア太平洋地域のティア2・3都市 | 中期(2~4年) |

| モバイル・オンライン予約普及の急増 | +0.8% | 世界的、アジア太平洋地域コアが最高のコンバージョン率を示し、中東・アフリカへの波及効果 | 短期(2年以下) |

| AI対応動的価格設定と予測メンテナンス | +0.7% | 世界的、北米と西欧で早期利益 | 長期(4年以上) |

| レンタルフリートを分散エネルギー資産に変えるビークル・トゥ・グリッド(V2G)収益ストリーム | +0.5% | カリフォルニア、NYC、バレアレス諸島での国家パイロット;初期商用展開 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界のビジネス・レジャー旅行の回復

2025年半ばまでに、ビジネス出張はパンデミック前の水準にほぼ回復しました。対照的に、レジャー旅行は回復しただけでなく、以前のベンチマークを上回りました。このレジャー旅行の増加により、法人日額料金がレジャー料金を大幅に上回りました[1]"2025 Air Passenger Market Update," International Air Transport Association, iata.org。フリート管理者は現在、AI予測を活用し、主要イベントに先立って車両を再配置しています。ある著名な欧州オペレーターは、予測再バランシングを統合した後、資産利用率の顕著な改善を報告しました。サウジアラビアは、そのビジョン2030イニシアティブにより、10年末までに相当数の訪問者を誘致することを目指しています。この野心的な目標は、より発展した市場と比較して比較的低いレンタル普及率と相まって、強力な複数年需要を示しています。回復は不均一ですが、中国の国内交通は完全に回復しましたが、国際到着者数はパンデミック前の水準を大幅に下回っています。

フリート電動化を加速する政府インセンティブ

米国インフレ削減法は、商用電気自動車(EV)に大幅な補助金を提供し、5年間の総所有コストの大幅な削減につながっています[2]"Inflation Reduction Act of 2022," U.S. Congress, congress.gov 。欧州のクリーンビークル指令の下、公共調達の相当部分が今後数年以内にゼロエミッションでなければなりません。このマンデートは、空港コンセッションを維持するために民間リース業者にフリートの電動化を推し進めています。中国では、デュアルクレジット政策により、近い将来、主要都市での新しい内燃機関(ICE)レンタルが事実上禁止される予定です。一方、カリフォルニア州は、競争力のあるピーク時ビークル・トゥ・グリッド(V2G)関税を提供することで電動化の事例を強化しています[3]"Vehicle-Grid Integration Tariffs," California Air Resources Board, arb.ca.gov 。その結果、オペレーターは最も有利な補助金がある地域での展開を戦略的にタイミングを合わせており、中西部の農村地域と比較してカリフォルニアでのEVとICEの比率が大幅に高くなっています。

柔軟なトラック・バンリースのeコマース主導需要

近年、北米の大手リース業者は、amazonが10年末までに相当数の電気バンを配備するコミットメントの影響を受けて、短期バン契約の大幅な増加を経験しました。10年半ばに確定した主要な取引では、米国とカナダ全体の地域キャリアに数千台の電気バンを提供する予定です。小都市でのリース期間は時間の経過とともに大幅に短縮され、柔軟性への需要の高まりを反映しています。近い将来、より厳しい環境規制が予想される中、所有リスクはますますリース業者に移行しています。

モバイル・オンライン予約普及の急増

2025年には、デジタルチャネルが予約を支配し、相当部分がモバイルアプリを通じて促進されました。アジア太平洋地域のスーパーアプリは、バンドルされた旅程によって、スタンドアロンサイトと比較してはるかに高いコンバージョン率を示しました。非接触ピックアップは標準的な期待となり、例えば、あるグローバルブランドのアプリは取引時間を大幅に短縮し、大幅な人件費削減につながりました。独自のアルゴリズムを使用して、アップセルオファーはリアルタイムの天気、イベント、ブラウジング信号によって強化され、レンタルあたりの付帯収入が前年比で大幅に増加しました。しかし、設備投資は引き続き課題であり、テレマティクスとソフトウェアサブスクリプションは各車両に年間相当な費用を発生させます。

制約要因影響分析

| 制約要因 | (~) CAGR予測への影響% | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 車両取得・融資コストの上昇 | -0.9% | 世界的、金利上昇により北米と欧州で深刻な圧迫 | 短期(2年以下) |

| ライドヘイリングとP2Pカーシェアリングからの競争激化 | -0.7% | 北米と欧州の都市市場;アジア太平洋地域のティア1都市で新興 | 中期(2~4年) |

| EV残存価値のボラティリティと修理コストの不確実性 | -0.6% | EV採用が集中している北米と欧州 | 中期(2~4年) |

| コネクテッド・テレマティクス豊富なフリートからのサイバーセキュリティとデータプライバシー責任の高まり | -0.4% | 世界的、EUでの規制焦点(GDPR)と北米(CCPA、州法) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

車両取得・融資コストの上昇

予測期間中、フリート価格は大幅な成長を経験し、2024年半ばにピークに達した金利上昇によって推進されました。金利の各大幅な増加は、車両あたりの年間利息コストを大幅に追加し、EBITDAマージンに圧力をかけました。相手先商標製造業者は、バッテリー材料コストのインフレにより、フリートリスト価格を引き上げ、一方、ボリューム・レバレッジの利点を欠く小規模オペレーターは、定価を支払うことを余儀なくされました。設備投資を管理するため、フリートは平均保有期間を延長しました。しかし、この戦略はより高いメンテナンス費用と残存価値リスクへの露出増加につながりました。

EV残存価値のボラティリティと修理コストの不確実性

2024年、中古電気自動車(EV)の価格は大幅な下落を経験しました。この下落は、再販売需要を上回る急速な技術進歩によって推進されました。その結果、著名なオペレーターは大量のユニットを売却した後、相当な財務損失に直面しました。EVの修理は、専門労働力の必要性と部品の限られた入手可能性のために、内燃機関(ICE)車両と比較して大幅に高コストになっています。さらに、EVバッテリーの交換は、特に短期間所有された車両にとって相当な財政負担を課すことがあります。保険面では、EVの保険料はリスク評価の不確実性を反映してICE車両よりも大幅に高くなっています。相手先商標製造業者(OEM)は、人気モデルでの最小価値保証などの残存価値保証を提供し始めていますが、これらの保証は範囲が限定的なままです。

セグメント分析

車両タイプ別:商用需要がラストマイルロジスティクスで加速

乗用車は2025年売上の75.16%を占めましたが、商用車は8.43%のCAGRで進歩し、全体の自動車レンタル・リース市場成長を上回ると予測されています。eコマース大手と地域宅配業者が急増を推進し、季節ピークをナビゲートするための柔軟なリースを選択しています。最近確定された重要な契約では、北米全体のラストマイルキャリアに数千台の電気バンを展開し、業界の電動化フリートへのシフトを強調しています。ボリュームが変動する農村のティア3都市では、平均2年強の短期リースが標準になっています。乗用車は支配的な市場シェアを維持していますが、駐車コストが所有を抑制する密集した都市部で日額料金を引き下げるピアツーピアサービスからの圧迫を感じています。

乗用車は旅行復活の恩恵を受け、法人顧客から高額の日額料金を獲得しています。しかし、その市場支配は増大する脆弱性を隠しています:マンハッタンやロンドンなどの都市ハブは過去数年間で短期レンタルの顕著な減少を目撃し、この減少は郊外とレジャー市場での成長によってある程度相殺されています。商用面では、顧客はバンドルサービス(メンテナンス、テレマティクス、ドライバー訓練)に傾倒し、ピアツーピアモデルが克服するのに苦労する切り替え障壁を作り出しています。より厳しい環境規制がコンプライアンスを複雑化する中、多くの専門リース業者にアウトソーシングを求めています。

サービスタイプ別:企業がバランスシート軽減を求める中リースが地歩を得る

レンタルは2025年支出の67.37%を占めましたが、リースは8.51%のCAGRで拡大し、より広い自動車レンタル・リース市場を上回っています。企業は、金利上昇エクスポージャーと残存リスクをサービスプロバイダーに移すリースに傾倒しています。最近、大規模な車両フリートを監督する新たに合併した欧州リース業者は、その契約の相当部分が早期終了柔軟性を特徴とし、前年と比較して大幅な増加を示したことを明らかにしました。一方、北米では、取得コストを効果的に削減した税額控除によって、電気自動車(EV)リースの問い合わせが大幅な成長を経験しました。

レンタルは、レジャーと短期ビジネス旅行者の両方にとって重要な役割を果たし続けています。この傾向は、ある企業の利用可能車両あたりの収益を大幅に押し上げたAI駆動価格戦略によって支えられています。しかし、これらのレンタルの短い保有期間はEV減価からの顕著なショックにつながりました。これを証明するのは、中古電気セダンの売却に続く大手オペレーターの相当な財務評価減です。異なる観点では、サブスクリプションモデルが牽引力を得ています。ドイツの著名なパイロットプログラムがこの傾向を例示し、定額料金で月に複数回車を交換する柔軟性を顧客に提供し、レンタルの機敏性とリースの予測可能性を融合しています。

予約方法別:スーパーアプリが拡大する中デジタルチャネルが支配

オンラインチャネルは2025年取引の63.23%をコントロールし、8.45%のCAGRでリードを広げ、全体の自動車レンタル・リース市場を上回る予定です。アジア太平洋地域のスーパーアプリは、カー予約を包括的なドアツードア旅程にシームレスに統合することで、印象的なコンバージョン率を達成しています。アプリユーザーの価値を認識し、大手グローバルオペレーターはモバイル中心のロイヤルティ機能に大幅な投資を行い、これらのユーザーが大幅に削減された取得コストと向上したライフタイム価値をもたらすことを発見しました。

デジタル急増にもかかわらず、オフライン予約は、デジタル採用がまだ追いついていない地域や規制が対面検証を義務付けている地域で、その重要性を保っています。最近では、高齢の旅行者がオフライン予約の相当部分を構成しています。空港デスクは重要なバックアップとなり、デジタル予約が失敗したときやアップグレードが求められるときに介入しています。しかし、資本アップグレードへの推進は容赦ありません:小規模フリートは、テレマティクスと非接触技術への一貫した支出の負担を感じています。

エンドユーザー別:電動化マンデートの下で法人需要が急増

個人は2025年売上の57.75%を提供しましたが、法人顧客は2031年まで8.54%のより速いCAGRで上昇します。欧州の法人持続可能性報告指令は、大企業にスコープ3旅行排出量の開示を要求し、電動化レンタル・リースソリューションの採用を奨励しています。2024年、新たな欧州契約の大部分は、マクロ不確実性を管理するための車両交換柔軟性を指定しました。

ピアツーピアサービスは価格に敏感なレジャーセグメントを引き付け、一方法人はデータセキュリティと規制コンプライアンスを優先しています。ISO 27001認証を保有するオペレーターは現在、テレマティクスが普及する中、明確な堀としてフリート入札を最小限の保険料で勝ち取っています。サイバー保険会社は、非認証プロバイダーの保険料を引き上げることでギャップを強化しています。

推進タイプ別:減価リスクにもかかわらずEVが最速成長

内燃機関車両に関連する自動車レンタル・リース市場規模は、2025年に81.26%のシェアで支配的でしたが、電気自動車は最も速く成長するセグメントを代表し、8.56%のCAGRで拡大すると予測されています。米国税額控除、EU指令、中国のデュアルクレジット制度が採用を支えています。

しかし、2024年の中古EV価格の急落と、より高いICE同等品の半分まで及ぶ修理費は、フリートを減価ショックにさらしています。OEM残存保証とバッテリー健全性モニタリングは部分的な軽減を提供し、一方V2Gパイロットは車両あたり年間800米ドルを獲得し、充電費用を5分の1削減する可能性を実証しています。

地域分析

北米は2025年売上の32.37%を生み出し、市場成熟度が上振れを制限する中、全体のCAGRに合致しています。インフレ削減法はEV採用を加速し、カリフォルニア州のV2G関税は双方向充電に報酬を与えています。ピアツーピア普及はレジャー予約の最低限に達し、既存事業者にカウンタープラットフォームの立ち上げを促しました。15,000サイトを凍結した2024年のランサムウェア事件は、法人購入者がサイバーセキュリティ要件を強化する中、ISO 27001認証の波を推進しました。

アジア太平洋地域は最も速く成長している地域で、8.47%のCAGRで進歩しています。中国のデュアルクレジット規則は2027年以降、主要都市での新しいICEレンタルを禁止し、一方インドの法人リースは充電インフラのギャップにもかかわらず成長しています。GrabやWeChatなどのスーパーアプリは予約コンバージョン率を3倍にしています。しかし、インドの差別GST like規制の断片化は、国境を越えたフリート配分を複雑化しています。欧州は電動化マンデートによって推進される着実な拡大を示しています。ドイツと英国では、顧客が月に3回車を交換できるサブスクリプション制度が普及しています。南欧の季節変動性は、オフピーク時のアイドルフリートコストを5分の2まで押し上げ、地元イベントカレンダーに結び付いた動的価格設定の採用を促進しています。スペインのバレアレス諸島での200台のV2Gプロジェクトは、観光急増中にグリッドを安定させました。

南米は集中したままで、ブラジルのオペレーターが地域シェアの大部分を保有しています。通貨ヘッジリースは、法人顧客をレアルとペソのボラティリティから守ります。金利上昇(ブラジルのSelicが2025年半ばに相当な位置)がフリート融資を抑制していますが、eコマースがバンリースを推進しています。中東・アフリカは、サウジアラビアの2030年までに1億人の訪問者誘致計画から構造的支援を得ています。レンタル期間は平均12日で、世界平均の3倍です。UAEは高純資産観光を活用し、高級車と電気車カタログを拡大し、一方南アフリカは犯罪関連保険料に対処しています。トルコは観光と国境越えレンタルを融合させ、地域ハブとして台頭しています。

競争環境

上位5社のプロバイダーであるEnterprise、Hertz、Avis、Sixt、Europcarは、世界売上の相当部分を集合的に占め、中程度に集中した市場を示しています。既存事業者がマージンを保護するためにフリート電動化とAI駆動収量管理に焦点を当てる一方で、ピアツーピア破壊者は価格リーダーシップとハイパーローカル利用可能性を活用して、米国レジャー予約の大幅なシェアを切り開きました。技術は重要な差別化要因になっています;ISO 27001認定を誇るフリートは、サイバーセキュリティへの精査強化によって推進される傾向で、法人契約を大幅なプレミアムで確保しています。

OEMアライアンスはますます戦略的になっています。例えば、著名なドイツのOEMは現在、商用フリートにリースされたそのクロスオーバー車の残存価値に相当な保証を提供し、減価リスクを効果的に移転しています。一方、商用車の専門家は新興機会を活用しています:北米のリース業者は短期バン契約の大幅な急増を記録し、大規模な複数年契約が地域キャリアに大量の電気バンを提供する予定です。

プラットフォーム収束の明らかな加速があります。例えば、既存のプレーヤーからのフロリダベースのパイロットプログラムは、民間所有者が車両をリストすることを許可し、破壊者の経済学を反映しています。さらに、別のオペレーターは自律運転のリーダーと提携し、フェニックスとサンフランシスコの両方で自動運転レンタルを立ち上げ、24時間利用と人件費削減を目指しています。アジア太平洋地域では、大手中国企業がその新エネルギーフリートを拡大する中、統合が明らかで、一方インドの相手企業は流動性課題をナビゲートし、戦略的パートナーシップを検討しています。

自動車レンタル・リース業界リーダー

-

Enterprise Holdings

-

The Hertz Corporation

-

BlueLine Rental

-

LeasePlan

-

Avis Budget Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:ピアツーピアプロバイダーTuroは、所有の代替として柔軟な予約を提供する月次旅行商品を米国、カナダ、オーストラリア全体で導入しました。

- 2025年6月:DHLは、商用車レンタルプロバイダーhylaneと協力して、30台のメルセデス・ベンツeActros 600トラックを確保しました。この開発は、hylaneがリースに「従量制モデル」を利用し、走行キロメートルに基づいてDHLに課金するため、レンタル市場での大幅な動きを強調しています。パートナーシップはミュンヘンの「Transport Logistic」見本市で正式化され、商用車セグメントでの柔軟なレンタルソリューションの採用拡大を示しています。

世界の自動車レンタル・リース市場レポート範囲

レポートの範囲には、車両タイプ(乗用車および商用車)、サービスタイプ(レンタルおよびリース)、予約方法(オンラインおよびオフライン)、エンドユーザー(個人および法人)、推進タイプ(内燃機関および電気自動車)、地域が含まれます。

| 乗用車 |

| 商用車 |

| レンタル |

| リース |

| オンライン |

| オフライン |

| 個人 |

| 法人 |

| 内燃機関(ICE) |

| 電気自動車(EV) |

| 北米 | 米国 |

| カナダ | |

| その他北米 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他アジア太平洋 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| トルコ | |

| その他中東・アフリカ |

| 車両タイプ別 | 乗用車 | |

| 商用車 | ||

| サービスタイプ別 | レンタル | |

| リース | ||

| 予約方法別 | オンライン | |

| オフライン | ||

| エンドユーザー別 | 個人 | |

| 法人 | ||

| 推進タイプ別 | 内燃機関(ICE) | |

| 電気自動車(EV) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| その他北米 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他アジア太平洋 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| トルコ | ||

| その他中東・アフリカ | ||

レポートで回答される主要な質問

2031年までに世界の自動車レンタル・リース売上はどの程度になるでしょうか?

売上は2031年までに2,780億1,000万米ドルに達し、2025年から8.41%のCAGRで拡大すると予測されています。

2031年まで最も速く成長する地域はどこですか?

アジア太平洋地域は8.47%のCAGRを期待してリードし、電動化マンデートとスーパーアプリ統合によって推進されています。

企業が車両レンタルからリースにシフトしている理由は何ですか?

リースは残存価値と金利リスクをリース業者に移し、柔軟な交換条件を提供し、電動フリートの税制優遇措置を開放します。

商用車リース需要を推進しているのは何ですか?

eコマースロジスティクスは短期間のバン容量を必要とし、新しいユーロ7基準が所有をよりリスクの高いものにするため、オペレーターは柔軟なリースを好みます。

オペレーターは電気自動車減価リスクをどのように軽減していますか?

戦略には、OEM残存価値保証、バッテリー健全性モニタリング、より長い保有期間、ビークル・トゥ・グリッドプログラムを通じたアイドルEVの収益化が含まれます。

最終更新日: