マーケットトレンド の アジア太平洋地域の民間航空機 産業

航空機受注・納入の活性化が市場を牽引

2021年から2022年半ばにかけて、航空旅客輸送量は世界的に徐々に増加したが、これは主に、いくつかの地域でワクチン・プログラムが好調で、各国政府が航空旅客輸送規制を緩和したことによる。国内旅客輸送量は国際市場よりも早く回復しており、特に中国やインドのような国々ではその傾向が顕著である

旅客輸送量が徐々に回復していることが、航空会社や航空機運航会社の機材近代化プログラムへの投資を後押ししている。例えば、2022年5月、中国東方航空は機材購入のために新株を発行した。2022年から2024年までの機材計画において、中国東方グループ(上海航空とOTT航空を含む)は、35機のエアバスA320neo、9機のボーイング787-9、9機のA350-900、28機のCOMAC ARJ21、5機のC919の導入を見込んでいる

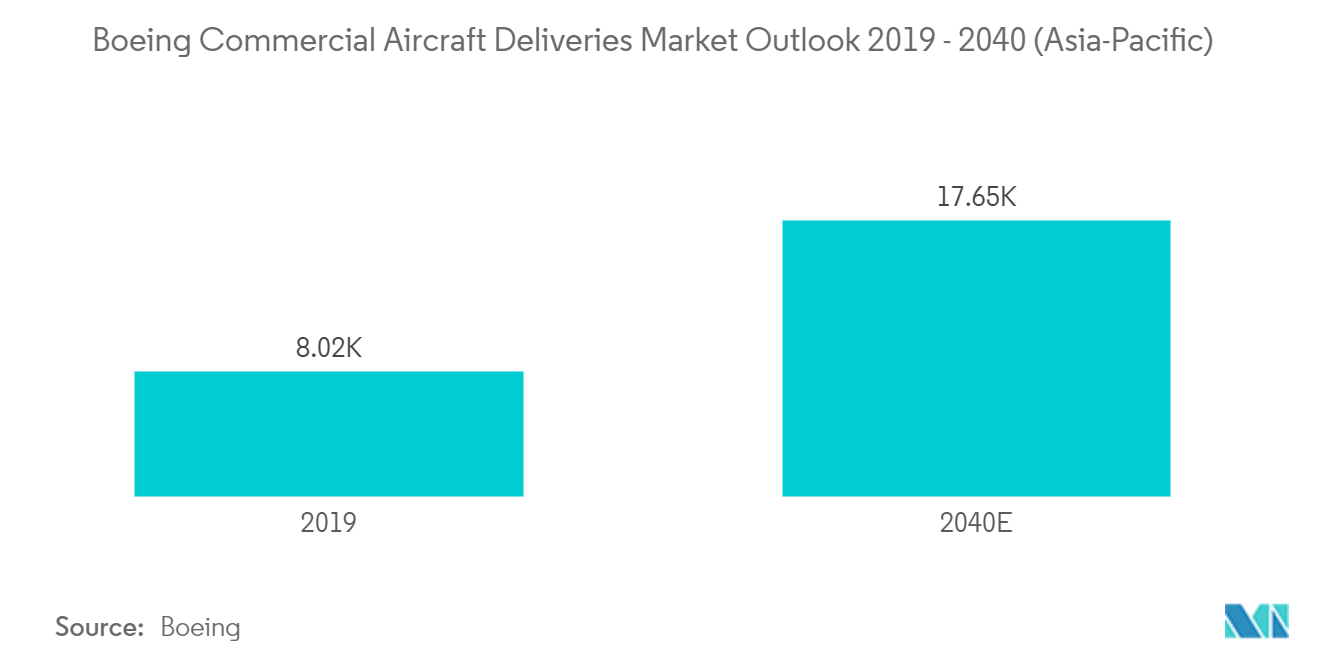

航空会社のこうした機体近代化や就航地拡大計画は、航空機需要の緩やかな回復につながり、ボーイングやエンブラエルといった航空機OEMの受注を強化している。OEM各社への既存の受注残は依然として多い。2021年11月までに、エアバスは7,036機の受注残を計上した。ボーイングの受注残は4,210機である。これらの数字は、航空会社からの需要が減少しているにもかかわらず、予測期間中、民間航空機の納入は健全なペースで継続すると予想されることを示している

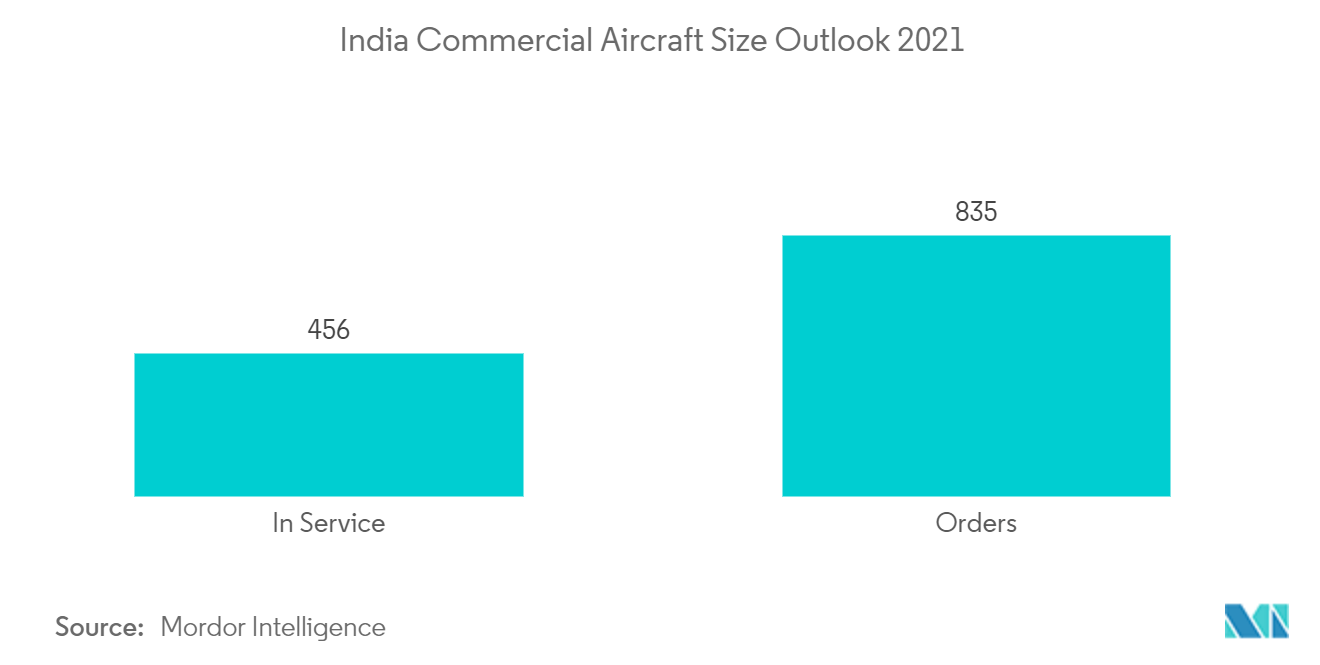

インドが市場で最も高い成長率を示すと予測される

インドは、世界的に最も急成長している航空市場のひとつであり、今後の成長も大いに期待できる。さらに、空港インフラの改善や新空港設立のための予算配分の増加が、今後10年間の航空セクターの成長を支える可能性がある

インディゴは国内最大の航空会社(輸送旅客数、保有機材数)であり、2021年8月現在、国内市場シェアは57%である。2021年12月現在、インディゴはエアバスA320ファミリーとATR 72の混成機274機を運航している。また、561機の航空機を発注中である。例えば、2022年5月、機材の近代化が完了に近づいたため、インディゴは100機のA320-200/CEOを退役させた。同航空は2020年に航空機の退役を開始したが、最新の代替機を迅速に導入したため、機材規模に影響はなかった。過去2年間で、A321neoは10機から58機に増加した。同航空はここ数年、急速に機材を拡大しており、COVID-19のパンデミック時(パンデミック期間中、機材は300%以上増加したと推定される)でも納入を減速することなく、座席数を拡大しながら、より低い座席単価で旅客を惹きつけることを計画している。新たな国内路線の拡大に加え、規制緩和を受け、航空会社は新たな国際都市への就航も計画している

さらに、新たな超低コスト航空会社であるアカサ航空も、民間航空省から航空会社設立の最初の認可を受けた。この航空会社は、2026年までに70機の航空機を保有する予定である。これに関連して、アラスカ航空は2021年11月、定価で90億米ドル以上のボーイング737 MAXを72機発注した。この発注にはボーイング737-8とボーイング737-8-200が含まれている。航空機の納入は2022年半ばに開始される予定である

このような堅調な航空機調達計画と予測期間中の航空機納入計画は、同国の市場成長を促進すると予想される