動物成長促進剤市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 市場規模 (2025) | 19.40 十億米ドル |

| 市場規模 (2030) | 26.5 十億米ドル |

| 成長率 (2025 - 2030) | 6.40% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによる動物成長促進剤市場分析

動物成長促進剤市場の規模は2025年に194億米ドルと推定され、予測期間中に年平均成長率6.40%で2030年までに265億米ドルに達すると予想されています。この堅調な軌道は、畜産業が動物を健康に保ちながら生産の環境への影響を削減する機能性栄養への移行を反映しています。抗生物質フリー食肉への消費者需要の高まり、主要輸出拠点での規制強化、アジア太平洋地域での持続的なタンパク質需要が、製造業者の商業的余地を総じて拡大しています。従来のタンパク質粉に対する価格圧力の激化は、飼料1キログラムからより多くの栄養素を引き出す酵素やプロバイオティクスへの関心を高めています。工場内のデジタル化、特にAI対応マイクロドージングは、廃棄物を削減し、添加剤含有率をリアルタイムの動物のニーズに合わせることで、原料コストが大幅に変動してもマージンを維持しています。カーボンニュートラル農業への勢いは、性能と持続可能性の両方の利益をもたらすBacillus系プロバイオティクスなどの生物学的ソリューションをさらに押し上げています。

主要レポートの要点

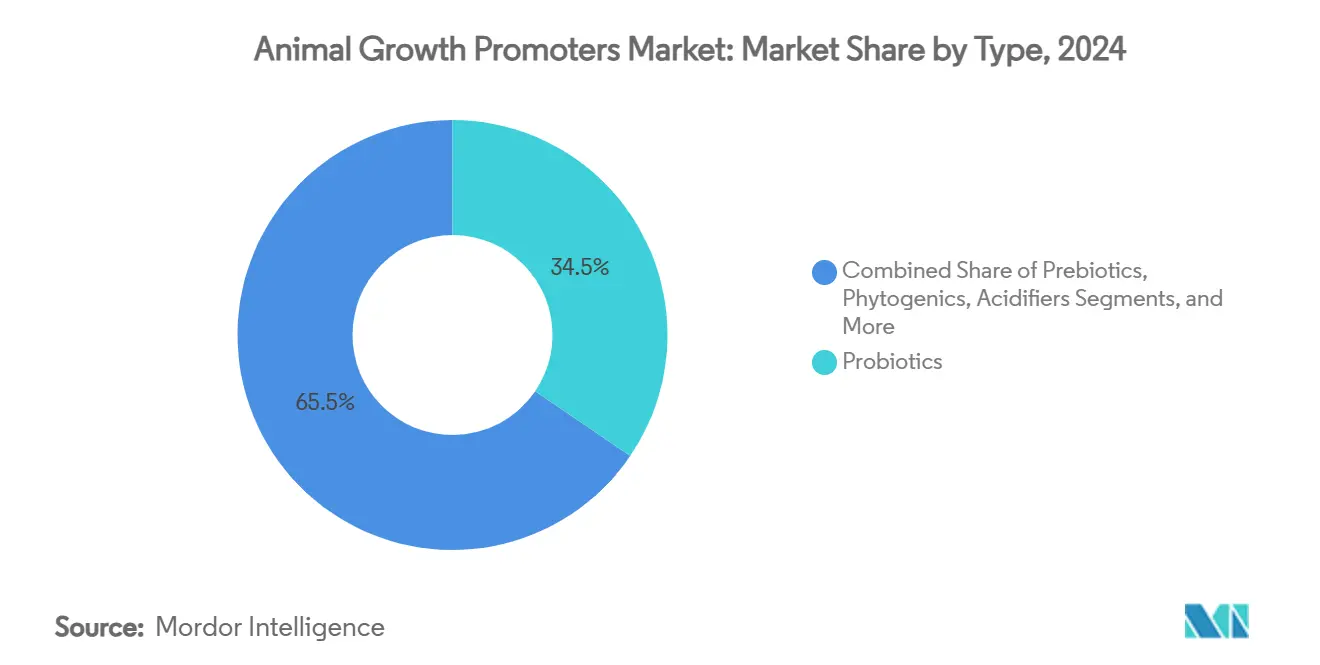

- 製品タイプ別では、プロバイオティクスが2024年の動物成長促進剤市場シェアの34.5%を占めてトップであり、フィトジェニックは2030年まで年平均成長率9.4%で成長すると予測されています。

- 動物種別では、家禽が2024年の動物成長促進剤市場規模の37.5%を占め、養殖業は2030年まで年平均成長率8.6%で拡大すると予測されています。

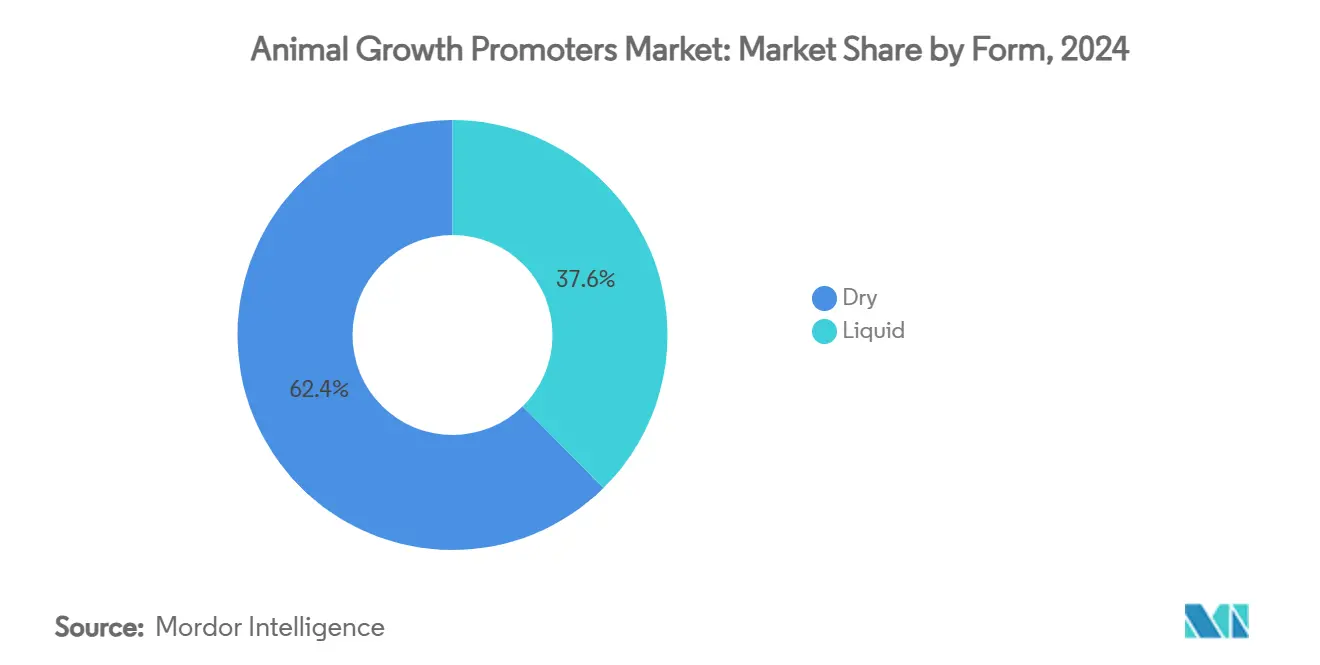

- 形態別では、乾燥添加剤が2024年の動物成長促進剤市場規模の62.4%を占め、液体製剤は2030年まで年平均成長率9.3%で進歩しています。

- 原料別では、細菌が2024年の動物成長促進剤市場規模の70%を占め、酵母は2030年まで年平均成長率9.0%で進歩しています。

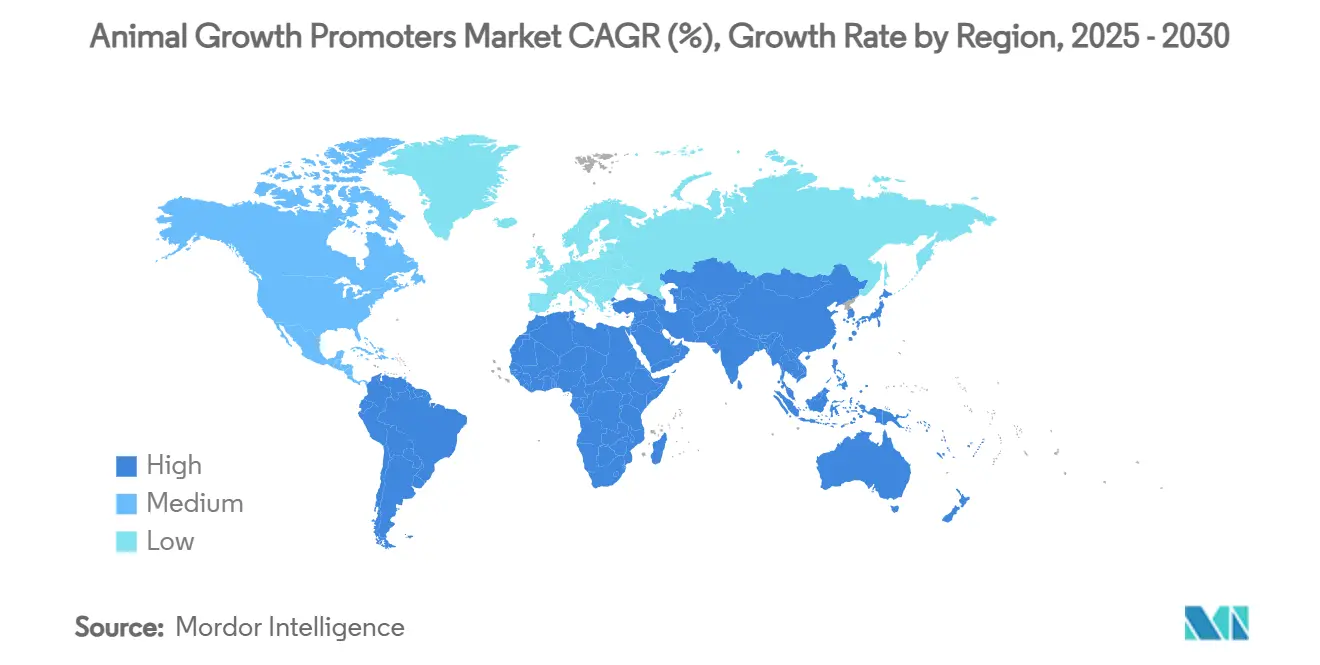

- 地域別では、アジア太平洋地域が2024年の収益の41.6%を占め、2030年まで年平均成長率8%で最も急成長している地域でもあります。

世界の動物成長促進剤市場のトレンドと洞察

推進要因インパクト分析

| 推進要因 | 年平均成長率予測への(~)%インパクト | 地理的関連性 | インパクト期間 |

|---|---|---|---|

| 世界的な抗生物質フリー食肉需要ブーム | +1.8% | 世界(北米とEUで最も強力) | 中期(2-4年) |

| 大規模畜産と飼料効率重視の激化 | +1.2% | アジア太平洋中心、南米へのスピルオーバー | 長期(4年以上) |

| プロバイオティクス製造コストのイオノフォアとの等価性 | +0.9% | 世界(特に新興市場) | 短期(2年以下) |

| 成長性能を高めるポストバイオティクス腸内細菌叢のブレークスルー | +0.7% | 北米とEU、アジア太平洋への拡大 | 中期(2-4年) |

| Bacillusコストを大幅削減するカーボンニュートラルバイオリアクター技術 | +0.5% | 世界(先進市場主導) | 長期(4年以上) |

| 飼料工場でのAI駆動精密マイクロドージング | +0.3% | 北米とEU、アジア太平洋の選択的採用 | 中期(2-4年) |

| 情報源: Mordor Intelligence | |||

世界的な抗生物質フリー食肉需要ブーム

小売業者とクイックサービスレストランが現在抗生物質フリーサプライチェーンを規定し、世界中の生産者が成長性能を維持する天然代替品への投資を促しています。この傾向は特に家禽と豚部門で強く、抗生物質フリーラベリングが市場性を高めています。抗菌成長促進剤に対するEUの禁止措置は既に明確なテンプレートを示しており、北米の食料品店は認証製品に対して15-25%のプレミアムを提供しています。したがって、動物成長促進剤市場は、規制と消費者の支払い意欲の両方から安定した需要基盤を得ています。

大規模畜産の激化と飼料効率重視

アジア太平洋と南米のメガファームは、変動する穀物価格を相殺するため、かつてないほど低い飼料要求率を目指しています。生産者は現在、栄養素消化率を3-5%向上させる酵素と、飼料必要量を2-4%削減する標的プロバイオティクス株を活用して、ブロイラーで2.0未満、豚で2.5未満の飼料要求率を目標としています。2024年の世界の飼料生産量が12億9000万メートルトンに0.2%減少する中、トン数ではなく効率向上が成長を牽引します。[1]Alltech, "2024 Global Feed Survey," alltech.com これらの必要性は先進ソリューションへのプレミアム需要を強化し、動物成長促進剤市場を価値ベースで拡大します。

プロバイオティクス製造コストのイオノフォアとの等価性

固体発酵、自動化された下流処理、スプレードライ形式により、プロバイオティクスの配送コストは飼料1メートルトンあたり2-3米ドルまで縮小し、イオノフォアベンチマークと同様になりました。中国のリーダーである Beijing Scitop Bio-tech は、2024年の売上高3億279万中国元(4213万米ドル)の76.5%をプロバイオティクス販売から得ており、商業的牽引力を示しています。手頃な価格が収束するにつれ、価格に敏感な地域での採用が急速に増加し、動物成長促進剤市場をさらに拡大しています。

成長性能を高めるポストバイオティクス腸内細菌叢のブレークスルー

研究者は、ポストバイオティクス代謝産物が腸管バリア機能を25-30%向上させ、生菌培養よりも確実に病原体を抑制できることを実証しています。ペレット化と保存中に安定しているため、これらの化合物はコールドチェーンの課題を回避します。精密発酵のスケールアップは一貫した供給を可能にし、より広範な動物成長促進剤市場内の新しい収益層を示しています。

制約要因インパクト分析

| 制約要因 | 年平均成長率予測への(~)%インパクト | 地理的関連性 | インパクト期間 |

|---|---|---|---|

| 飼料グレード有機酸価格の変動性 | -0.8% | 世界(輸入依存地域で深刻) | 短期(2年以下) |

| 急速に進化する世界のAGP規制制限 | -0.6% | 世界(タイムライン変動) | 中期(2-4年) |

| プロバイオティクス向け発酵グレード糖供給のボトルネック | -0.4% | 世界(主要ハブに集中) | 短期(2年以下) |

| 添加剤効果を減少させるマイコトキシン相互作用 | -0.3% | 世界(季節変動) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

飼料グレード有機酸価格の変動性

ギ酸コストは2024年に40-60%変動し、天然ガス価格の急騰と少数の大型工場での計画外停止に影響されました。プロピオン酸ベンチマークは数年ぶりの高値に上昇し、飼料工場のマージンを侵食し、配合削減や安価な代替品を促しました。長期契約のない小規模工場にとって、この不安定性はプレミアム含有への意欲を減退させ、動物成長促進剤市場の拡大を一時的に抑制します。

急速に進化する世界のAGP規制制限

中国の2024年の抗生物質規制強化は、以前のEU措置に続き、添加剤登録を複雑化し、生産者に複数のラベルを管理することを強いる基準のモザイクを作り出しています。AGP禁止と代替品承認の間の遅延は短期的な製品ギャップを開く可能性があり、長期需要は依然としてプラスである一方で、短期成長を鈍化させます。

セグメント分析

タイプ別:プロバイオティクスがリードし、フィトジェニックが急上昇

プロバイオティクスは2024年の世界収益の34.5%を生成し、飼料効率と腸の健康を一貫して向上させるBacillusとLactobacillus株の強固な検証に支えられています。このリーダーシップは、統合生産者がAGP撤退を相殺するためにすべての食事段階にマルチ菌株コンソーシアムをますますブレンドするため、動物成長促進剤市場全体を押し上げています。大規模な設置ベースは、ペレット化温度に耐えることができる胞子形成変異体の研究開発を促進し、使用ケースをさらに拡大しています。フィトジェニックニッチは、既に5億米ドルのカテゴリであり、天然着色、抗酸化、抗菌効果がクリーンラベル要求と合致するおかげで、他のすべてのグループを上回る予測年平均成長率9.4%で進歩しています。酵素は、耐熱設計が高温ペレット化に耐え、低品質穀物で本来失われる栄養素を解放するため、投資を続けています。一方、酸性化剤は、特に飼料腐敗リスクが深刻な熱帯気候で安定しています。

フィトジェニックの勢いは、エッセンシャルオイルと有機酸の相乗効果を活用し、単独のクラスよりも強い病原体抑制を提供する複合製品に波及しています。採用は豚と家禽で最も強く、疾病圧力と抗生物質制限が収束しています。プレバイオティクスは、常在微生物叢を栄養し、プロバイオティクス定着を強化する伴侶成分として牽引力を得ています。抗生物質とイオノフォアは後退していますが、厳格な規則のない地域では依然として存在しています。動物成長促進剤市場は生物学的または植物由来変異体への転換を続けています。データが蓄積されるにつれて、保守的な反芻動物事業でさえ、今後の炭素監査を満たすためのメタン軽減を求めてフィトジェニックブレンドを採用しています。商業プレーヤーは、環境への期待を満たしながら一貫した活性化合物負荷を確保する溶媒フリー抽出方法をスケールアップすることで対応しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に利用可能

動物種別:家禽の優位性が養殖業の成長に挑戦される

家禽は2024年の収益の37.5%を占め、カテゴリーの世界的な人気と栄養調整への反応性を反映しています。インテグレーターは抗生物質制限にもかかわらず成長を維持するために動物成長促進剤に投資し、先進的な配合は大型商業セットアップで群れ死亡率を4-6%低下させることが認められています。AI支援ブロイラー管理プラットフォームがセンサーデータに基づいて添加剤含有率を処方するため、使用強度は深化する準備ができています。養殖業は魚粉コストの上昇と持続可能な水産飼料への押し上げに牽引され、年平均成長率8.6%で最も速く拡大しています。東南アジアのエビ養殖業者がプロバイオティクスと酵素ブレンドを統合すると、飼料要求率の6-8%の改善を報告し、セグメントの商業的見返りを強調しています。

豚生産者は、酸性化剤が離乳後下痢を抑制し、酵素が高繊維配合からエネルギーを解放する段階給餌プログラムを採用し、動物成長促進剤市場の確実なシェアを維持しています。反芻動物は、2024年12月に英国での使用が新たに承認されたBovaerなどのメタン削減化合物への安定した需要を提供しています。特殊セグメント(馬、ペット、ニッチなエキゾチック動物)は少量を消費しますが、所有者が機能的で人間グレードの成分を求めるため、プレミアムマージンを提供します。種を超えて、インテグレーターはROIの証拠を要求し、供給業者が添加剤レジメンを成長と健康結果にリンクするフィールドデータダッシュボードを作成することを促しています。

形態別:乾燥優位にもかかわらず液体が成長

乾燥形式は2024年の売上の62.4%を維持し、標準混合ラインとの互換性と容易な大量輸送に牽引されています。オンライン投与のための改造に資本予算が制限される従来の工場では優勢であり、動物成長促進剤市場での基軸位置を維持しています。脂質またはポリマーシェルを使用した強化マイクロカプセル化は、ペレット化ストレスを通じて敏感な生物活性物質をさらに保護し、乾燥製品が技術的に関連性を保つことを確実にしています。しかし、液体製剤は自動バッチングと同期する精密投与装置に推進され、年平均成長率9.3%で上回っています。液体酵素はより迅速な分散を達成し、ホットスポットを削減し、均一な酵素暴露を確保します。これは成分マッシュ組成が変動する際に価値があります。

初期段階の液体フィトジェニック濃縮物も、より低い含有率でより高い純度を提供し、牽引力を得ています。米国の高容量工場では、中央化ポンプマニホールドが現在最大8つの液体添加剤を同時に計量し、労働コストを削減しています。スプレードライハイブリッド形式は、発酵のために液体として開始し、その後接触時に水和する粉末に変換することでカテゴリーラインを曖昧にし、フォーミュレーターに柔軟性を与えています。この傾向は、乾燥物の保存期間の魅力を維持しながら液体への移行を検討する工場のインフラ障壁を削減し、動物成長促進剤市場をさらに拡大しています。

原料別:細菌原料がイノベーションを推進

原料別では、細菌が2024年の動物成長促進剤市場規模の70%を占め、酵母は2030年まで年平均成長率9.0%で進歩しています。細菌由来は今日の勢いの大部分を支え、プロバイオティクスと成長する酵素配列の両方を供給しています。迅速なゲノムマイニングとCRISPR編集は、特定の胆汁酸塩耐性またはプロテアーゼ分泌を持つ株の同定を合理化し、購入者を左右する正確な機能的主張に翻訳されています。Bacillus胞子はより高い温度で生存可能であり、下流の冷蔵需要を削減するため、商業発酵は効率的にスケールし、動物成長促進剤市場内の細菌リーダーシップを強化する要因です。酵母ベースのソリューションは、特に若い動物の病原体を結合するマンナンオリゴ糖フラクションによる免疫調節のユニークな足場を保持しています。それらの包含は、何年にもわたる記録された利益を反映して、ヨーロッパ全体のスターター飼料でほぼ標準となっています。

TrichoderaとAspergillusが主導する菌類プラットフォームは、アジア太平洋豚配合で一般的な高繊維飼料からエネルギーを引き出すセルラーゼとキシラナーゼを提供します。最近のブレークスルーは、菌類発酵槽が新しい酵素変異体のために迅速に再利用でき、商業化サイクルを加速できることを示しています。精密発酵により、同一分子を複数の宿主で発現させることが可能になり、サプライチェーンリスクを軽減します。集合的に、微生物調達は、フォーミュレーターが利用できる活性カタログを拡大し、製品ポートフォリオを更新し、動物成長促進剤市場の活気を維持しています。

地理分析

アジア太平洋地域は2024年の世界収益の41.6%をコントロールし、年平均成長率8%近くで成長すると予測され、動物成長促進剤市場の中心地としての役割を確保しています。中国の大型インテグレーターは輸出野心に合致した抗生物質フリー誓約にコミットし、プロバイオティクスと酵素の急激な採用を推進しています。Beijing Scitop Bio-tech だけでも2024年にプロバイオティクス収益で3億279万中国元(4213万米ドル)を記録し、国内能力を強調しています。インドの上昇する中間層は鶏肉と卵の需要を促進し、政府普及プログラムは農家に抗生物質使用を抑制することを教え、フィトジェニックと有機酸カテゴリーに自然な追い風を作り出しています。東南アジアの養殖業は新しいボリュームを解放し、タイとベトナムは適応添加剤投与を合図する池内センサーを急速に設置し、魚の生存率を向上させ、世界の海産物供給に影を落としています。

北米は、厳格な顧客仕様が食肉バリューチェーンを通じてフィルタリングされるため、技術テストベッドとして残っています。米国のAIリンク工場は、入荷トウモロコシ品質とブロイラー体重増加予測に基づいて、シフトごとに添加剤レジメンを調整しています。カナダのフィードロット運営者は、より厳格な炭素規則を予想してメタン削減添加剤を採用し、輸出競争力を維持しています。家畜頭数は緩やかに成長しますが、動物1頭当たりの添加剤支出は上昇トレンドにあり、動物成長促進剤市場内の地域価値成長を強化しています。

ヨーロッパは、成熟しているが高度に規制された舞台であり、天然ソリューションを奨励しながら抗菌成長促進剤の禁止を続けています。ドイツは、飼料要求率の向上を酵素カクテルに直接リンクする農場内センサー使用の先頭に立ち、反復購入を促進する詳細な証拠を提供しています。フランスとスペインは有機飼育を支持し、化学溶媒フリーの標準化フィトジェニックオイルへの需要を押し上げています。東欧は急速に追いつき、飼料インフラを近代化し、EU追跡可能性義務を統合しており、これはコンプライアンスプロトコルの一部として添加剤使用を組み込んでいます。これらの収束する力は、平坦な家畜数にもかかわらず、ヨーロッパを全体的な動物成長促進剤市場拡大への安定した貢献者に保っています。

競争環境

業界は適度に断片化されており、最大5社が世界収益の40%以上をコントロールしており、専門参入者に十分な余地を残しています。DSM-Firmenich、Cargill、Kemin Industries は多種研究開発センターを展開し、酵素、プロバイオティクス、デジタル投与ソフトウェアを組み合わせたバンドルポートフォリオを提供し、インテグレーターのスイッチングコストを上昇させています。2025年5月、Novonesis は DSM-Firmenich の動物酵素ユニットの買収を完了し、高マージン機能セグメントへの転換を示し、新たな統合の波を点火しました。[2]Portal DBO, "Novonesis Acquires DSM Firmernich Animal Enzymes," portaldb0.com

従来の化学会社は合成生物学スタートアップとのライセンス契約を通じて生物学的ポートフォリオを強化し、従来の業界ラインを曖昧にしています。

新興バイオテック企業はニッチを求愛しています。スタートアップコンソーシアムは生物なしで一貫した腸の利益を提供するポストバイオティクス代謝産物を生産し、その他はプロテアーゼとファイターゼの両方を分泌するBacillus株を設計し、含有率を半減させています。地域的に、アジアの競争相手はコストで競合他社を凌駕し、大量のBacillus胞子を南米とアフリカに輸出しています。したがって、競争優位は純粋な製造力からデータ豊富なサービスモデルに移行し、供給業者は現在リアルタイムでROIを検証する農場内センサーと分析クルーを組み込んでいます。炭素報告規範が強化されるにつれて、検証済みの低排出生産プロセスを持つ企業は世界の食肉メジャーの間で優先サプライヤーステータスを獲得し、持続可能性認証における戦略的差別化を固定しています。

将来を見据えて、ホワイトスペースの見通しには、汽水環境に合わせた養殖特化ブレンド、反芻胃安定メタン阻害剤、原材料変動に基づいて添加剤カクテルを提案するAI駆動配合エンジンが含まれます。これらの隣接分野をマスターするベンダーは、特にインテグレーターが統合し、世界的な供給継続性を要求する中で、市場成長の不釣り合いなシェアを獲得するでしょう。

動物成長促進剤業界のリーダー

-

Alltech

-

Cargill, Inc.

-

Novonesis

-

Kemin Industries

-

DSM-Firmenich

- *免責事項:主要選手の並び順不同

最近の業界発展

- 2025年6月:Novonesis が DSM-Firmenich の動物酵素事業の買収を完了し、機能性添加剤の範囲を深化させました。

- 2024年12月:Novibio が家禽腸の健康のための次世代プロバイオティクス Poultrirom Plus を発売しました。

- 2024年12月:英国食品基準庁が商業畜産飼料用 Bovaer メタン削減添加剤を承認しました。

- 2024年10月:Phibro Animal Health が Zoetis の薬用飼料添加剤ポートフォリオを3億5000万米ドルで買収し、治療提供を拡大しました。

世界の動物成長促進剤市場レポートの範囲

動物成長促進剤は、飼料効率を向上させ、農場動物の成長を促進するために飼料にサプリメントまたは注射として添加される物質です。畜産業者は成長促進剤を使用して成長率を向上させ、脂肪とタンパク質の分布を改善し、飼料から筋肉への変換率を向上させ、家畜の全体的な効率と製品品質を改善します。動物成長促進剤市場は、タイプ別(プロバイオティクス、プレバイオティクス、フィトジェニック、酸性化剤、その他のタイプ)、動物種別(反芻動物、家禽、豚、養殖業、その他の動物種)、地域別(北米、ヨーロッパ、アジア太平洋、南米、アフリカ)にセグメント化されています。レポートは上記セグメントについて価値(米ドル)での市場推定と予測を提供しています。

| プロバイオティクス |

| プレバイオティクス |

| フィトジェニック |

| 酸性化剤 |

| 酵素 |

| 抗生物質 |

| その他のタイプ(イオノフォア、ホルモン) |

| 家禽 |

| 豚 |

| 反芻動物 |

| 養殖業 |

| その他の動物(馬、ペット) |

| 乾燥 |

| 液体 |

| 細菌 |

| 酵母 |

| 菌類 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| スペイン | |

| ロシア | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東 | トルコ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| その他のアフリカ |

| タイプ別(価値) | プロバイオティクス | |

| プレバイオティクス | ||

| フィトジェニック | ||

| 酸性化剤 | ||

| 酵素 | ||

| 抗生物質 | ||

| その他のタイプ(イオノフォア、ホルモン) | ||

| 動物種別(価値) | 家禽 | |

| 豚 | ||

| 反芻動物 | ||

| 養殖業 | ||

| その他の動物(馬、ペット) | ||

| 形態別(価値) | 乾燥 | |

| 液体 | ||

| 原料別(価値) | 細菌 | |

| 酵母 | ||

| 菌類 | ||

| 地域別(価値) | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| スペイン | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東 | トルコ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要質問

動物成長促進剤市場の現在の価値はいくらですか?

市場は2025年に194億米ドルの価値があり、2030年までに265億米ドルに達すると予測されています。

どの製品セグメントが最大のシェアを占めていますか?

プロバイオティクスが2024年の世界収益の34.5%でリードしており、抗生物質代替品としての広範な受け入れを反映しています。

養殖業セグメントはどのくらい速く成長していますか?

養殖業成長促進剤需要は、魚粉コストの上昇と持続可能性義務に牽引され、2030年まで年平均成長率8.6%で進歩しています。

将来の動物成長促進剤需要に最も影響する規制トレンドは何ですか?

抗生物質成長促進剤の禁止拡大と新しいメタン削減目標は、生産者を機能性生物成分と低排出ソリューションに向かわせています。

最終更新日: