医薬品有効成分(API)市場規模・シェア

市場概要

| 調査期間 | 2021 - 2030 |

|---|---|

| 市場規模 (2025) | 232.13 十億米ドル |

| 市場規模 (2030) | 328.94 十億米ドル |

| 成長率 (2025 - 2030) | 7.22% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

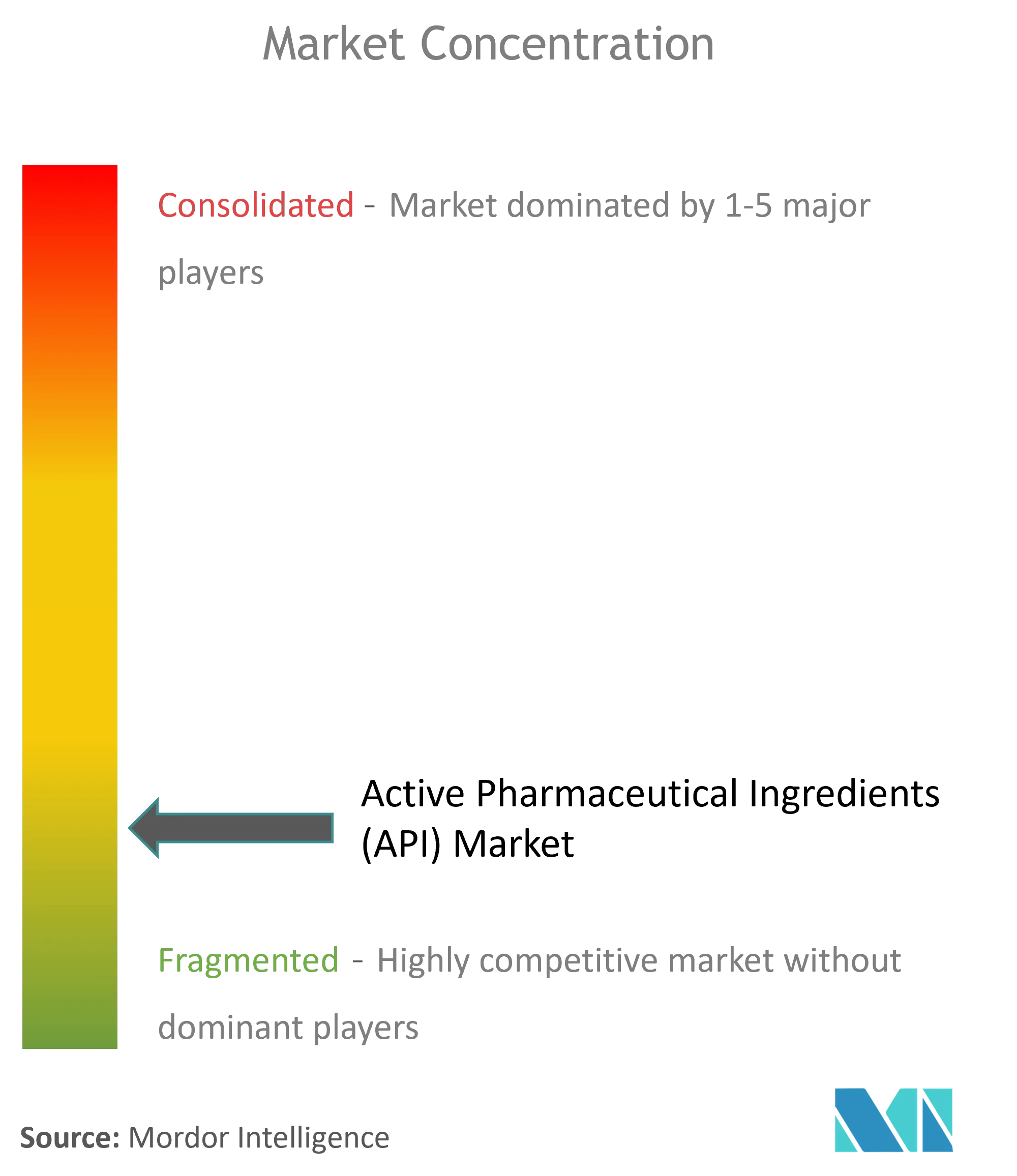

| 市場集中度 | 高 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによる医薬品有効成分(API)市場分析

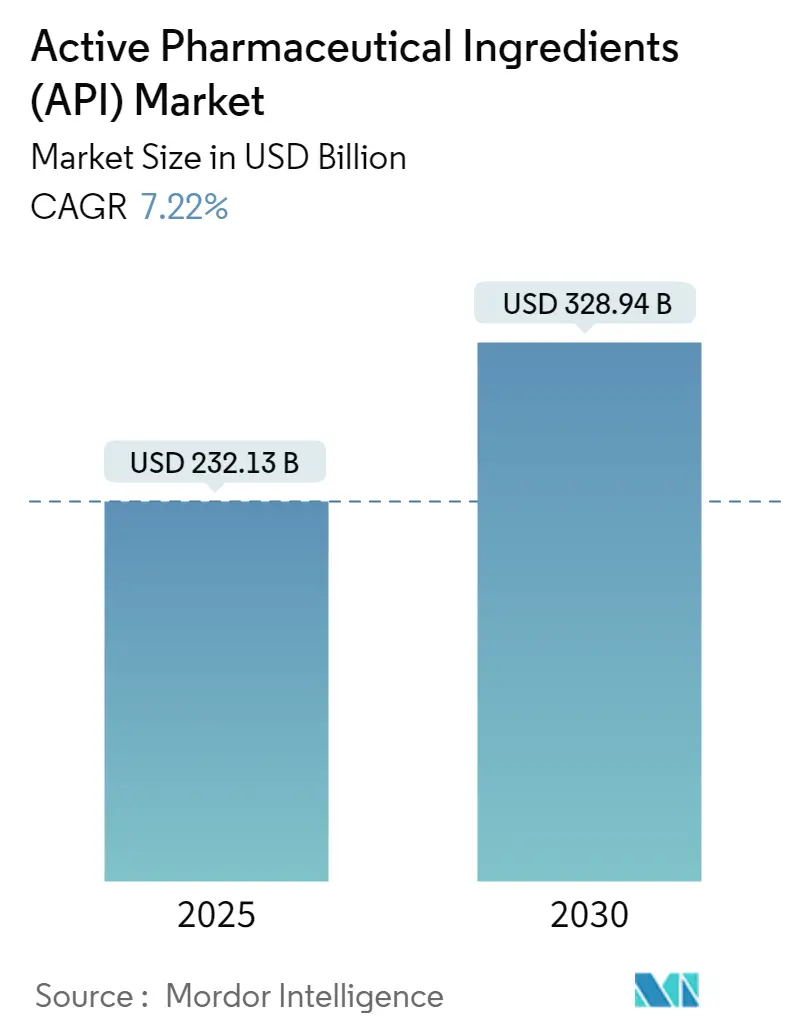

医薬品有効成分市場規模は2025年に2,321億3,000万米ドルと推定され、予測期間(2025年-2030年)中にCAGR 7.22%で2030年までに3,289億4,000万米ドルに達すると予想されます。

持続的成長は、医薬品セクターの特殊化・高付加価値分子への転換、標的治療薬への需要増加、アウトソーシングへの依存度拡大に起因しています。北米は厳格な規制監督と確立された製造基盤により主導的地位を維持している一方、アジアはコスト競争力があり技術的に洗練された生産能力を提供することで漸進的な数量を獲得しています。米国と欧州における戦略的リショアリング、連続製造の採用拡大、mRNAプラットフォームの開発加速が競争力学を再構築しています。高薬効・バイオロジクスAPIへの資本流入、サプライチェーンレジリエンスへの重点強化と相まって、品質システムと高度なプロセスノウハウを組み合わせた企業にとって更なる拡大機会を創出しています。

主要レポート要点

- 地域別では、北米が2024年の医薬品有効成分市場シェアの41.23%で首位に立ち、一方アジアは2030年まで最速の7.70%のCAGRを記録すると予測されます。

- 治療領域別では、心血管用途が2024年の医薬品有効成分市場規模の23.71%を占め、腫瘍学は2030年まで8.16%のCAGRで進歩しています。

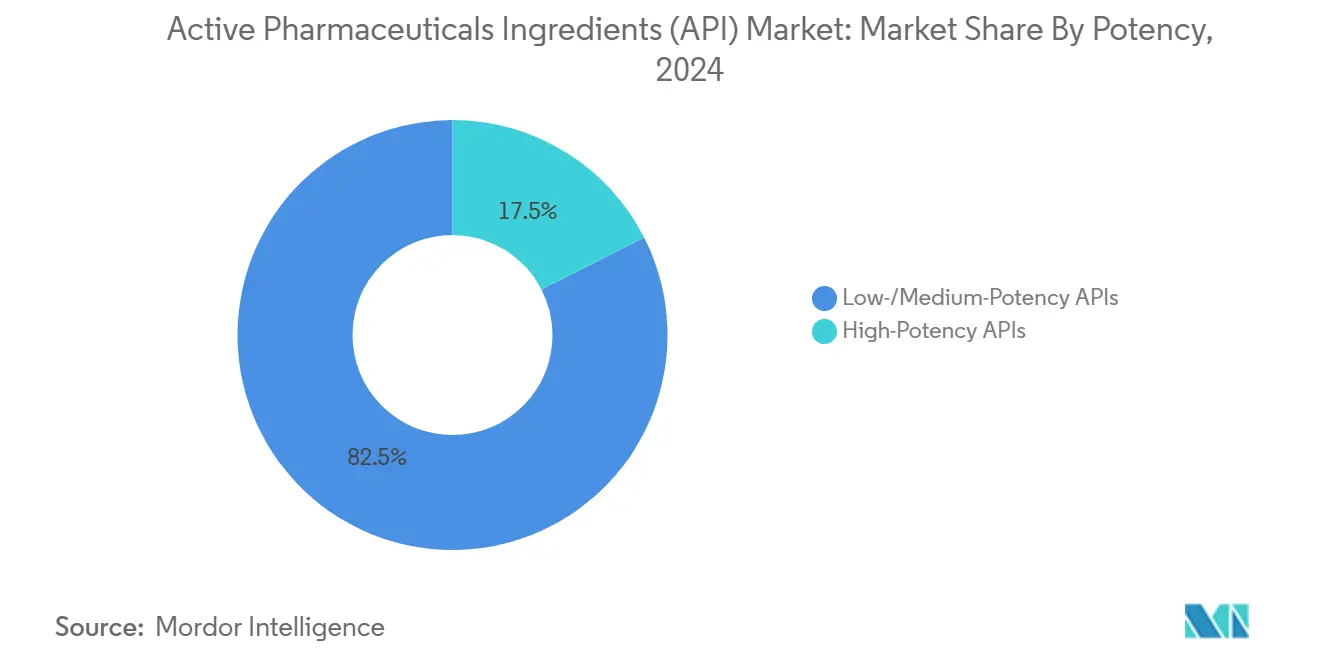

- 薬効別では、低・中薬効化合物が2024年に82.50%のシェアで主導し、一方高薬効APIは12.50%のCAGRで拡大する見込みです。

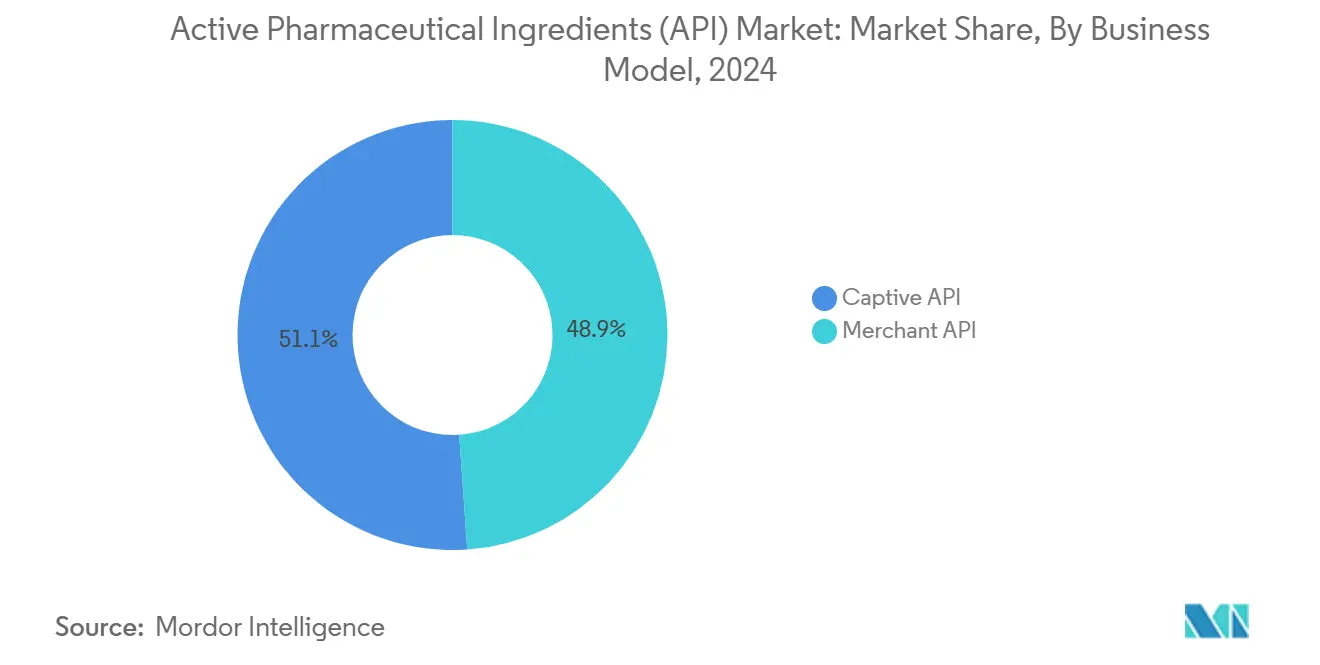

- 事業モデル別では、自社製造が2024年の医薬品有効成分市場規模の51.09%のシェアを保持し、商業セグメントは2030年まで8.07%で成長しています。

- 合成タイプ別では、合成APIが2024年収益の65.35%を占め、バイオテクノロジーAPIは9.07%のCAGRを記録すると予測されます。

- 分子タイプ別では、小分子が2024年売上の62.50%を獲得し、一方バイオロジクスは10.02%のCAGRで成長すると予測されます。

世界の医薬品有効成分(API)市場動向・洞察

ドライバー影響分析

| ドライバー | CAGR予測への(〜)%影響 | 地理的関連性 | 影響ピーク |

|---|---|---|---|

| 高薬効API(HPAPI)需要急増 | 〜+1.6 | グローバル、米国/EUの腫瘍学クラスター | 中期(〜3-4年) |

| 中小製薬会社を支援するCDMOの急速拡大 | 〜+1.2 | APAC、EU、北米 | 中期(〜3-4年) |

| COVID-19後のワクチン・mRNAプラットフォーム商業化加速 | 〜+0.8 | 北米、EU、APAC | 短期(2年以下) |

| 連続製造への転換による生産効率向上 | 〜+0.5 | 北米、EU | 長期(5年以上) |

| 主要原料の中国依存度低下に向けた米国・EUのリショアリング取り組み | 〜+0.4 | 米国、EU | 中期(〜3-4年) |

| ESG義務により推進される持続可能な「グリーンケミストリー」ルートへの需要拡大 | 〜+0.3 | グローバル | 長期(5年以上) |

| 情報源: Mordor Intelligence | |||

高薬効API(HPAPI)需要急増

精密腫瘍学への注目の高まりがHPAPI要件の急激な上昇を牽引しており、これらの分子は既に研究パイプラインの30%以上を占めています。HPAPIは低用量でありながら優れた治療効果を提供し、製造業者に高度封じ込め施設への投資を促しています。Lonzaだけでも過去15年間で50を超えるHPAPI化合物を開発し、ヴィスプと南沙の専用ラインを運営しながらFDAとANVISA基準を満たしています[1]Lonza AG、「HPAPI取扱・開発」、lonza.com。このような特殊インフラは参入障壁を形成し、既存企業がプレミアム価格設定と長期供給契約を確保することを可能にしています。強力化合物プログラムの急増は資本配分を再構築し、革新企業とCDMOの両方にアイソレーターベーススイートと高度分析能力の拡張を促しています。腫瘍学パイプラインが成熟するにつれ、HPAPI量は上昇を続ける見込みであり、医薬品有効成分市場においてセグメントの中核価値ドライバーとしての役割を強化しています。

受託開発・製造機関(CDMO)の急速拡大

製薬会社は資本配置を最適化し、上市タイムラインを加速するため、API開発と商業製造をCDMOにますますアウトソーシングしています。商業API生産は2030年まで8.07%のCAGRで成長し、自社生産を上回ると予測されます。CDMOは現在、ルート探索、スケールアップ、分析開発、規制文書作成を包含する統合ソリューションを提供し、クライアントのリスクとインフラ負担を削減しています。投資の勢いは、ニッチな専門知識を要求する高薬効、無菌、複雑合成プロセスの能力において最も顕著です。CDMO間の競争は純粋なコスト優位性から、品質システムとエンドツーエンドの技術サポートに基づく差別化へと移行しており、これは医薬品有効成分市場全体で価値創造を再定義する傾向です。

COVID-19後のワクチン・mRNAプラットフォーム商業化加速

mRNAワクチンの成功は、開発サイクルを劇的に短縮する汎用性の高いプラットフォームを実証しました。Modernaのような企業は、感染症、腫瘍学、希少遺伝性疾患にわたり、20以上の候補を積極的な登録経路に持っています。mRNAプログラムは脂質成分、ヌクレオシド修飾RNA、精製プロセスの改良に依存し、新規APIと特殊添加剤の需要を拡大しています。臨床データが蓄積されるにつれ、開発者は製品間の迅速な切り替えを可能にするモジュラー連続プロセスを採用しています。結果として生じるサプライチェーン活動は技術的に機敏なAPIサプライヤーの戦略的重要性を強化し、医薬品有効成分市場の長期成長見通しを支えています。

連続製造への転換による生産効率向上

連続フロープロセスは、バッチ操作と比較してより厳密な反応制御、低溶媒使用量、改善された安全プロファイルを提供します。FDAの声高な支持は、不足を削減し品質を強化するテクノロジーの能力を強調しています。早期採用者は既により短いサイクル時間とリアルタイムリリースの可能性を実現しており、特に大容量ジェネリックAPIと厳格な不純物管理を要求する製品において顕著です。機器メーカーはスキッド搭載型モジュラーユニットで応え、段階的統合を促進しています。連続製造はQuality by Design原則と整合し、競争力のある価格設定を付与し、環境目標を支援するため、医薬品有効成分市場全体の効率性触媒となっています。

制約影響分析

| 制約 | CAGR予測への(〜)%影響 | 地理的関連性 | 影響ピーク |

|---|---|---|---|

| 中国・インドからの主要原材料供給の変動性 | 〜-1.4 | グローバル、北米・EUで深刻 | 短期(2年以下) |

| ジェネリック小分子における生産能力分散化による価格圧力激化 | 〜-1.2 | APAC、グローバルジェネリック | 中期(3-4年) |

| エネルギー・溶媒コストのインフレ連動上昇による利益率への影響 | 〜-0.8 | グローバル、特にEU | 短期(2年以下) |

| バイオテクノロジーAPIの複雑な世界規制調和 | 〜-0.5 | グローバル、米国/EUで深刻 | 中期(3-4年) |

| 情報源: Mordor Intelligence | |||

中国・インドからの主要原材料供給の変動性

USPデータによると、2023年米国薬事主ファイルのわずか4%が国内製造を記載している一方、インドと中国を合わせて80%以上を占めています。いずれかのハブでの混乱は世界のサプライチェーン全体に波及し、スポット不足とコスト急騰を引き起こす可能性があります。単一地域の供給源への依存は規制査察も複雑化し、地政学的リスクを高めます。したがって製造業者は複数調達戦略を評価し、サプライチェーン可視化ツールに投資し、重要な原材料の現地調達に向けたインセンティブをロビー活動しています。これらの措置はコンプライアンスコストを増加させ、開発タイムラインを長期化し、医薬品有効成分市場の見出し成長を抑制しています。

ジェネリック小分子における生産能力分散化による価格圧力激化

ジェネリック小分子APIは、多数の生産者が商品化された特許切れボリュームを巡って競争するため、薄い利益率に直面しています。インドはFDAへの有効DMFの約半分を提出し、続いて中国が32%で、供給過剰を助長し価格を押し下げています。欧米生産者はこれらのハブのコスト経済性に対抗することに苦戦し、統合と低利益率分子からの撤退を促しています。この力学は商品APIと特殊化APIの二極化を加速させる一方で、利益プールも制限し、医薬品有効成分市場内の短期収益拡大を抑制しています。

セグメント分析

事業モデル別:アウトソーシングが自社生産を上回る勢い

商業サプライヤーは2024年収益の48.91%を生み出し、一方自社業務は51.09%の僅差での多数を維持しました。商業セグメントの8.07%予測CAGRは、厳格な品質期待の下でスケールアップを処理する外部パートナーへの信頼増加を示しています。製薬会社は独自の高価値分子については社内生産能力を留保している一方、資産利用率を最大化するため、ライフサイクル後期とジェネリックAPIをCDMOに移管しています。アウトソーシング生産の医薬品有効成分市場規模は、複雑な合成経路と薬効要件が専門プロバイダーを有利にするため、さらに加速すると予測されます。

封じ込めスイート、連続処理ライン、高度分析ラボラトリーへの投資フローは、CDMOを支持する構造的転換を強調しています。したがって医薬品有効成分市場は、エンドツーエンド開発サービスを実証された規制実績と組み合わせるサプライヤー、特に柔軟な小ロット生産を必要とする腫瘍学・希少疾患プログラム向けサプライヤーに報いています。

注記: レポート購入時に全個別セグメントのシェアが利用可能

合成タイプ別:バイオテクノロジーAPIが合成優位性を侵食

合成経路は依然として2024年出荷の65.35%を支えていますが、バイオテクノロジーAPIは2030年まで9.07%で成長し、差を縮めると予想されます。細胞株エンジニアリング、発現最適化、下流精製の最近の進歩は単位コストを低下させ、複雑なバイオロジクスをより広い治療カテゴリーの手の届く範囲に置いています。バイオテクノロジー経路の医薬品有効成分市場規模は、モノクローナル抗体、ペプチド、核酸ベース治療薬において最も急速に拡大しています。

一方、合成メーカーはバイオカタリシスと化学酵素的カスケードを統合してステップ数を短縮し収率を改善しています。この収束は歴史的区別を曖昧にし、リスクを多様化し、単一のより回復力のある供給アーキテクチャ内で両合成モードを固定しています。短期的には、成熟したスケーラブルな化学反応の恩恵を受ける小分子に対して合成APIは不可欠であり続けますが、成長軌道は明らかにバイオテクノロジープロセスを支持しています。

分子タイプ別:バイオロジクスが持続的挑戦を仕掛ける

小分子は2024年に62.50%の収益シェアを保持しましたが、バイオロジクスは顕著な10.02%のCAGRで進歩しています。組換えタンパク質、抗体薬物複合体、細胞ベース治療薬への需要は資本配分戦略を再構築しており、主要メーカーはマルチスイートバイオリアクター生産能力を追加しています。大分子の医薬品有効成分市場シェアは特に免疫腫瘍学・自己免疫適応症において着実な上昇が見込まれます。

これらの複雑な物質は超清潔環境、シングルユーステクノロジー、洗練された分析を要求し、特殊化サプライヤーの価値を強化しています。小分子生産者にとって、競争優位は現在、関連性を防御するためのグリーンケミストリー、連続フロー、プロセス強化に依存しています。予測期間にわたって、小分子と大分子にわたるバランスの取れた製品ミックスが取締役会レベルの計画を支配し、医薬品有効成分市場での長期回復力を固定すると思われます。

薬効別:高薬効化合物が投資家の注目を集める

低・中薬効APIは2024年収益の82.50%を占めましたが、高薬効セグメントは12.50%のCAGRが予定されています。腫瘍学プログラムが強力化合物パイプラインを支配し、10 µg/m³未満の職業暴露レベルと高度封じ込めを要求しています。したがって高薬効製品の医薬品有効成分市場規模は他のカテゴリーよりも急速に拡大しています。

重要なブラウンフィールドとグリーンフィールド投資がこの傾向を強調しています。Cambrexは最近、アイソレーターベーススイートを追加するためノースカロライナサイトに3,000万米ドルを配分し、一方AxploraとMilliporeSigmaは欧州と米国でHPAPIフットプリントを拡大しています。製品複雑性が上昇するにつれ、検証されたスケーラブルな強力化合物ラインを保有する企業は価格決定力と長期供給契約を享受し、医薬品有効成分市場内での戦略的重要性を強化するでしょう。

注記: レポート購入時に全個別セグメントのシェアが利用可能

治療領域別:腫瘍学がイノベーションペースを設定

心血管治療薬は慢性疾患有病率と大きな患者プールにより2024年に23.71%のシェアで首位でした。腫瘍学は免疫療法と標的小分子のブレークスルーが年間中程度の単桁ドル拡大を牽引し、8.16%のCAGRで最も急速に進歩しています。これらのプログラムはしばしばHPAPIと複雑な合成または発現経路に依存し、技術的閾値を上げています。腫瘍学に配分される医薬品有効成分市場規模はプレミアムを伴い、特殊化CDMOの生産能力拡張にインセンティブを与えています。

中枢神経系APIも、改善された血液脳関門透過技術と神経変性疾患の新規メカニズムに支えられ勢いを集めています。両方の傾向は精密なプロセス制御を要求する低容量・高価値分子への市場の傾斜を強調し、医薬品有効成分市場全体で既に明らかなより広範な変化を強化しています。

注記: レポート購入時に全個別セグメントのシェアが利用可能

地理的分析

北米は堅牢なR&D エコシステム、プレミアム価格設定、支援的知的財産フレームワークにより2024年に41%の収益シェアを維持しました。ワシントンの2025年5月の施設承認合理化に関する大統領令は国内生産能力追加を加速すると期待され、Eli Lillyは新しいインディアナ州API複合施設に53億米ドルを配分しています[2] Eli Lilly & Co.、「Lillyがインディアナ州施設に53億米ドル投資」、lilly.com

。これらの開発は重要医薬品の現地生産を再確立することで集中リスクを軽減することを目指しています。

アジア太平洋は最強の成長エンジンを代表し、2030年まで予測7.70%のCAGRを記録しています。インドと中国はFDA DMFの82%を提出し、コスト重視セグメントでの支配力を固定しています。北京の相当な抗生物質・鎮痛剤生産は実質的なスケール優位性を強調し、一方インドの生産連動インセンティブスキームは発酵と複雑合成のグリーンフィールドユニットに資金提供しています。急成長するバイオロジクス・HPAPIパイプラインはさらに多国籍パートナーシップを引き付け、医薬品有効成分市場におけるアジアの中心的役割を固めています。

欧州は厳格な品質基準と深い科学的人材により、複雑・高価値APIにおいて注目すべき地位を維持しています。世界シェアは若干低下していますが、同地域は連続製造、グリーンケミストリー、薬効封じ込めにおいて主導を続けています。欧州企業は規制物質と低容量バイオロジクスの専門知識で差別化を図り、より広範な医薬品有効成分市場内で回復力のあるニッチを育成しています。

競争環境

市場は二重構造を示しています:革新的APIは大手製薬会社が所有する適度に集中した自社ネットワーク内に存在し、一方ジェネリックAPIは高度に分散したままです。インドと中国のコスト優位生産者が商品化分子を支配し、価格ベース競争を助長しています。これに対応して、TevaとPfizerのような既存企業は非中核ユニットを売却し、複雑・高利益率物質にリソースを集中させています。

技術的差別化が決定的になっています。連続フロー、高度分析、グリーン溶媒システムの早期採用者は、堅牢で環境意識の高いパートナーを求める革新企業との供給契約を確保しています。EUROAPIのオリゴヌクレオチド専門企業BianoGMP買収は、小分子と大分子専門知識のインターフェースでの戦略的ポジショニングを強調し、ペプチドと複合化合物のより広範なホワイトスペース機会を反映しています。

規制当局がこれらの変化を強化しています。FDAの連続製造支持は技術リーダーにコンプライアンス追い風を提供する一方、従来のバッチ操業に依存する企業にはハードルを上げています。したがってプロセスイノベーションと規制優秀性を結合する企業が医薬品有効成分市場内で不釣り合いな価値を獲得する態勢にある中、統合は激化すると予想されます。

医薬品有効成分(API)産業リーダー

-

Teva Pharmaceutical Industries Ltd

-

Pfizer Inc.

-

Merck KGaA

-

BASF SE

-

Viatris, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:トランプ大統領が国内医薬品製造承認合理化と海外査察厳格化に関する大統領令に署名。

- 2025年4月:Eli Lillyがインディアナ州に新API施設建設のため53億米ドル投資を発表。

- 2025年2月:Novo NordiskがGLP-1受容体作動薬の急増する需要に応えるためペプチドAPI生産能力を拡張。

- 2025年1月:Cambrexがノースカロライナ州のHPAPIスイート3,000万米ドル拡張を完了。

世界の医薬品有効成分(API)市場レポート範囲

レポートの範囲により、医薬品有効成分(API)はその効果を生み出すあらゆる薬剤の一部です。併用療法のような一部の薬剤は、異なる症状を治療したり異なる方法で作用したりするため複数の有効成分を持ちます。

医薬品有効成分(API)市場は事業モード別に自社APIと商業APIに、合成タイプ別に合成とバイオテクノロジーに、薬剤タイプ別にジェネリックとブランド薬に、用途別に循環器学、呼吸器学、腫瘍学、眼科学、神経学、整形外科、その他の用途に、地域別に北米、欧州、アジア太平洋、中東・アフリカ、南米に分類されてセグメンテーションされています。レポートはまた、世界の主要地域17か国の推定市場規模と動向もカバーしています。レポートは上記セグメントの価値(米ドル)を提供します。

| 自社API |

| 商業・受託API |

| 合成API |

| バイオテクノロジーAPI |

| 小分子 |

| 大分子・バイオロジクス |

| 高薬効API |

| 低・中薬効API |

| 腫瘍学 |

| 心血管 |

| 感染症 |

| 代謝異常 |

| 中枢神経系・神経学 |

| 呼吸器 |

| 眼科 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他アジア | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 |

| 事業モデル別 | 自社API | |

| 商業・受託API | ||

| 合成タイプ別 | 合成API | |

| バイオテクノロジーAPI | ||

| 分子サイズ別 | 小分子 | |

| 大分子・バイオロジクス | ||

| 薬効別 | 高薬効API | |

| 低・中薬効API | ||

| 治療領域別 | 腫瘍学 | |

| 心血管 | ||

| 感染症 | ||

| 代謝異常 | ||

| 中枢神経系・神経学 | ||

| 呼吸器 | ||

| 眼科 | ||

| その他 | ||

| 地理 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他アジア | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

レポートで回答された主要質問

2030年までの医薬品有効成分市場の予測価値は?

市場は2030年までに3,289億4,000万米ドルに達すると予測されます。

医薬品有効成分市場で最も急速に成長すると予想される地域は?

アジア太平洋は2030年まで7.70%のCAGRで成長し、最も急速に拡大する地域となると予測されます。

高薬効APIが重要性を増している理由は?

HPAPIは標的治療を可能にし、特に腫瘍学において低用量で強い有効性を提供し、セグメントの予測12.50%CAGRを牽引しています。

連続製造はAPI生産にどのような影響を与えているか?

連続フロープロセスは収率を向上させ、溶媒使用量を削減し、FDA品質イニシアチブと整合することで、早期採用者にコストとコンプライアンスの優位性を提供します。

CDMOへの依存度増加を牽引するものは?

CDMOへのアウトソーシングは製薬会社が設備投資を削減し、特殊専門知識にアクセスし、製品を市場により迅速に投入することを可能にし、商業APIの8.07%CAGRを支えています。

最も高いAPI成長を記録する治療領域は?

腫瘍学は精密医療と免疫療法の急速な進歩により8.16%のCAGRで首位に立っています。

最終更新日: