ドイツ医療・健康保険市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 推定の基準年 | 2024 |

| 予測データ期間 | 2025 - 2030 |

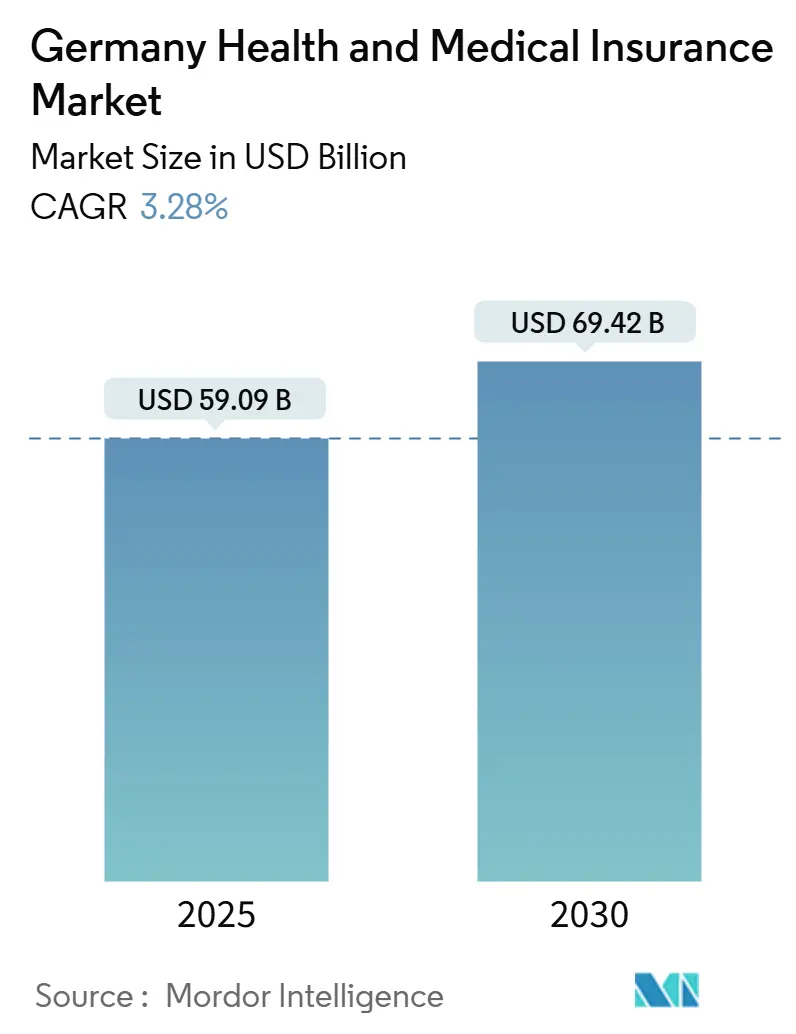

| 市場規模 (2025) | 60.94 十億米ドル |

| 市場規模 (2030) | 71.12 十億米ドル |

| 成長率 (2025 - 2030) | 3.28% CAGR |

| 市場集中度 | 中 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによるドイツ医療・健康保険市場分析

ドイツの医療・健康保険市場は2025年に590億9,000万米ドルに達し、2030年には694億2,000万米ドルまで上昇すると予測され、安定した3.28%の年平均成長率を示しています。平均寿命の延伸、欧州でも最も重い慢性疾患負担、そして国民皆保険制度への規制的コミットメントが、法定保険者が赤字に苦慮する中でも市場に強固な基盤を提供しています。法定保険制度内での保険料率引き上げは、多くの高所得勤労者を補完的な民間保障に向かわせており、全国的な電子患者記録(ePA)の展開は、償還遅延と管理コストの削減に向けたエンドツーエンドのデジタル化を加速させています。法人グループプランはドイツ医療・健康保険市場の基盤となり、全契約の72%を引き受けており、専属代理店販売よりは小規模ながらも、若い成人がアプリベースの加入手続きを選択することで、直接デジタルチャネルは8.97%の年平均成長率で拡大しています。地域動向がもう一つの層を加えます:西ドイツが最大の保険料プールを支配する一方で、東ドイツは医師不足を橋渡しする遠隔医療に支えられて最高の成長率を記録しています。民間保険会社はこのデジタルの勢いを活用してバーチャル診療と疾病管理モジュールを組み合わせ、法定基金は将来のコスト曲線を平準化できる予防プログラムに重点を置いています。

主要レポートのポイント

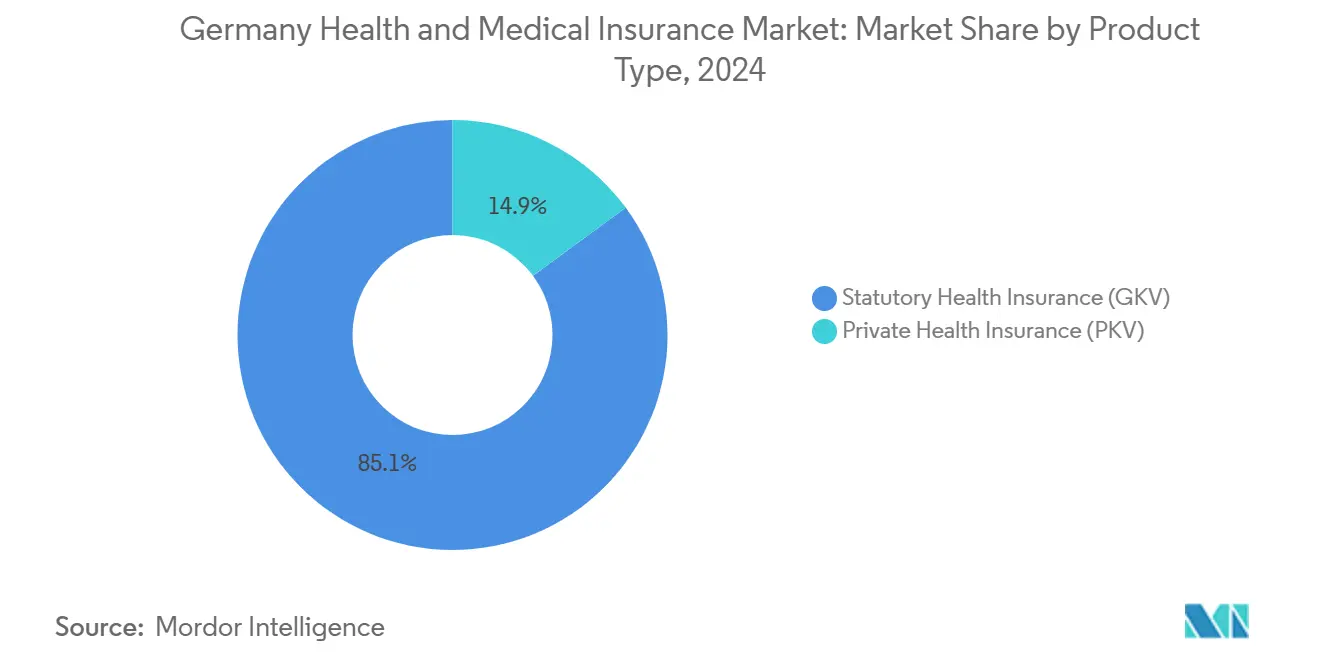

- 商品タイプ別では、法定健康保険(GKV)が2024年にドイツ医療・健康保険市場シェアの85.1%でリードしたのに対し、民間健康保険(PKV)は2030年まで最も速い4.67%の年平均成長率を記録すると予測されています。

- 保障期間別では、長期契約が2024年にドイツ医療・健康保険市場規模の90.2%を獲得した一方、短期駐在員向けプランは2030年まで6.38%の年平均成長率で拡大すると予測されています。

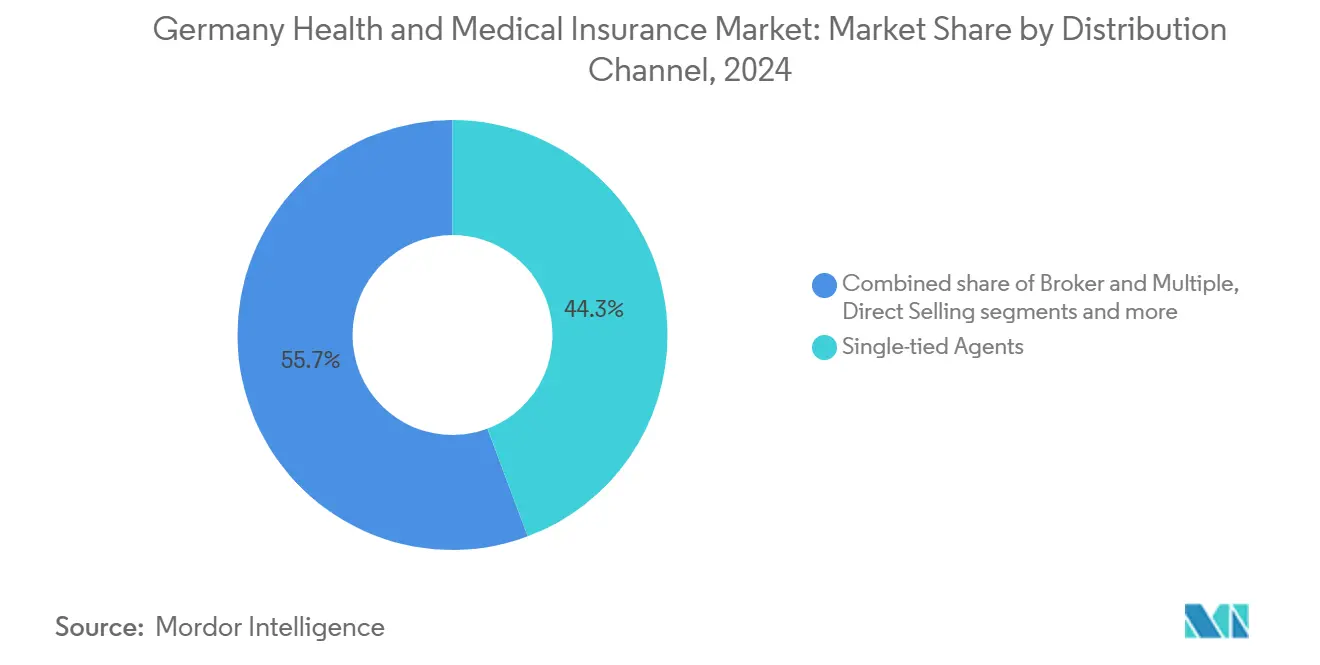

- 販売チャネル別では、専属代理店および保険グループ仲介業者が2024年に収益シェアの44.3%を占有し、直接デジタルチャネルは2030年に向けて最も強い8.97%の年平均成長率の見通しを示しています。

- エンドユーザー別では、法人および雇用主スポンサーのグループプランが2024年にドイツ医療・健康保険市場規模の72.4%をコントロールした一方、中小企業向けプランは2030年まで4.34%の年平均成長率に設定されています。

- 地域別では、西ドイツが2024年に保険料の43.3%を占め、東ドイツは2030年まで最も速い3.76%の年平均成長率のペースにあります。

ドイツ医療・健康保険市場の動向と洞察

ドライバー影響分析

| ドライバー | 年平均成長率予測への(~)%影響 | 地理的関連性 | 影響時間軸 |

|---|---|---|---|

| 高齢化人口と慢性疾患有病率 | +0.8% | 全国、農村部集中 | 長期(4年以上) |

| 法定保険料率の上昇による補完保障への誘導 | +0.6% | 全国、高所得クラスター | 中期(2-4年) |

| デジタルヘルスとePA展開による保険会社イノベーション加速 | +0.4% | 都市部がリード | 中期(2-4年) |

| 一人当たり医療支出支払額の上昇 | +0.5% | 地域差を伴う全国 | 長期(4年以上) |

| 雇用主スポンサーのグループPHIプランの拡大 | +0.3% | 工業地域 | 中期(2-4年) |

| InsurTech MGA コスト破壊による管理費削減 | +0.2% | 全国のデジタルネイティブ層 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高齢化人口と慢性疾患有病率

ドイツの65歳超人口は2050年までに住民の3分の1に近づくと予測されており、この人口統計変化は保険リスクプールを拡大し、老年医学および慢性疾患ケア給付への需要を増幅させています[1]Statistisches Bundesamt, "Bevölkerungsvorausberechnung 2050," destatis.de。医療支出は既に一人当たり6,414米ドルを超えており、これは欧州連合の最高水準で、糖尿病や冠動脈疾患などの慢性疾患が入院日数を支配しています。アクチュアリーは年齢帯価格設定を精緻化して対応し、保険会社はウェアラブルデータを保険料割引に連動させる予防プラットフォームを展開しています。新しい遠隔ケア料金体系の下で償還されるデジタル看護サービスは、高齢者ケア施設での人手不足を軽減するのに役立っています。総合的に見て、人口高齢化はドイツ医療・健康保険市場の主要な構造的エンジンとして残っています。

法定保険料率の上昇による補完保障への誘導

法定支出は2025年に6.8%上昇したのに対し、収益成長はわずか3.7%で、GKVの平均追加保険料を2.5%に押し上げました[2]GKV-Spitzenverband, "Finanzentwicklung der Krankenkassen 2025," gkv-spitzenverband.de。高所得者は現在、保険料上限71,442米ドルで月額651.91米ドルの控除に直面しており、多くの人が民間歯科、代替治療、または民間病棟アップグレードを求めるきっかけとなっています。保険会社は、法定プールからの完全離脱を強制することなくGKVのギャップを埋めるモジュラーライダーを販売しており、このアプローチは保障の継続性を重視しながらもプレミアムアメニティを望む専門職に響いています。この裁定メカニズムは、ドイツ医療・健康保険市場の民間側への保険料流入を加速させています。

デジタルヘルスとePA展開による保険会社イノベーション加速

ePA イニシアチブは2025年1月に7,300万人の法定保険加入者の電子ファイルを自動的に設定し、完全なデータ相互運用性は10月に予定されています[3]Gematik, "ePA-Rollout 2025 Zeitplan," gematik.de。Techniker Krankenkasseは既に60万人のユーザーを登録しています。保険会社はこれらのデータセットを遠隔診療プラットフォームと統合し、リアルタイムの薬物相互作用チェックとペーパーレス病気休暇認定を可能にしています。64のデジタル治療法(DiGA)が償還可能リストに載っており、慢性不眠症から過敏性腸症候群まで様々な症状をカバーしていますが、医師が定期的に処方しているのはわずか31%です。使用が拡大するにつれ、保険会社は請求サイクル時間の短縮と不正検出の改善を期待しており、ドイツ医療・健康保険市場を支えるデジタル転換を強化しています。

一人当たり医療支出支払額の上昇

入院、複雑な介入、高コスト専門薬がDAK-Gesundheitを2025年の総合料率17.4%への引き上げに駆り立て、これは151億2,000万米ドルの資金ギャップを埋めるための措置です。国際通貨基金はドイツの消費重視支出パターンをコスト押し上げ要因として特定しています。これに対応し、保険会社は患者を効率的な病院や薬局に誘導する価格比較ツールを会員アプリに組み込んでいます。膝関節置換術や心臓手術のバンドル症例料金が試行されており、暴走する料金を抑制し、ドイツ医療・健康保険市場全体の長期的な利益安定性を促進しています。

制約要因影響分析

| 制約要因 | 年平均成長率予測への(~)%影響 | 地理的関連性 | 影響時間軸 |

|---|---|---|---|

| 構造的GKV赤字と政治的価格圧力 | −0.4% | 全国、政策主導 | 中期(2-4年) |

| PKVの保険料インフレが新規加入を抑制 | −0.3% | 全国、中間所得層重視 | 短期(2年以内) |

| 「Bürgerversicherung」単一支払者改革の見通し | −0.2% | 全国、民間セクター不確実性 | 長期(4年以上) |

| 仲介業者人材不足による獲得コスト上昇 | −0.1% | 農村部が最も深刻 | 中期(2-4年) |

| 情報源: Mordor Intelligence | |||

構造的GKV赤字と政治的価格圧力

ドイツの準備金バッファーは義務付けられた51億8,000万米ドルの基準値を下回り、支出停止令の実施とシステム安定化のための連邦政府からの移転増加を求める議論を引き起こしています。政策立案者は給与コストへの追加負担と潜在的な経済的影響を恐れ、さらなる保険料引き上げを躊躇している一方で、保険会社は価格設定の柔軟性が大幅に制限されていることを発見しています。このような制約は、運営の現代化、効率性向上、ドイツの医療・健康セクターの保険会社の短期収益性を抑制するために不可欠な高コストデジタルアップグレードの迅速な導入を妨げています。継続的な構造的GKV赤字と政治的価格圧力は、短期的に市場動向に影響を与え続けると予想されます。

PKVの保険料インフレが新規加入を抑制

2024年、民間健康保険(PKV)の平均料金は7%急上昇しました。同時に、義務保険の基準値は79,704米ドルに引き上げられ、法定健康保険(GKV)から移行できる個人数を制限しました。この基準値の引き上げは、対象者プールをさらに狭め、特に民間保険へのアクセスが困難になる可能性のある中間所得層に影響を与えています。多くの若い専門職は、年齢とともに上昇する可能性のあるコストの契約への長期的な財政的不確実性を理由に、コミットを躊躇しています。これに対応し、保険会社はこれらの懸念に対処するため上限引き上げ保証をテストしていますが、これらの措置はまだ広く受け入れられていません。その結果、この躊躇は新規事業の成長を妨げており、保険会社は顧客の誘致と維持のための追加戦略を模索せざるを得ない状況にあります。

セグメント分析

商品タイプ別:GKV支配がデジタル破壊に直面

法定健康保険は2024年にドイツ医療・健康保険市場の85.1%の支配を維持し、国民皆保険制度と雇用主のコスト分担によって支えられています。GKV基金が規模を活用してePAサービスを組み込むことでドイツ医療・健康保険市場規模は成長していますが、その赤字は深刻化しています。93基金中82基金が2025年の保険料率を引き上げており、ウェルネスアプリや迅速な償還などの非価格差別化への転換を示しています。

民間保険会社は、コンシェルジュ給付と専門医へのアクセス保証で高所得消費者をターゲットにして、2030年まで最も速い4.67%の年平均成長率を記録します。統合がそのプレーを強化します:BaFinは75億6,000万米ドル超と評価されるGothaer-Barmenia合併を承認し、第6位の民間保険会社を創出しました。統合された事業体は病院料金をより強力に交渉し、ITコストをより大きな基盤に分散させることができ、ドイツ医療・健康保険市場内の競争アーキテクチャを再構築しています。

保障期間別:長期選好が安定性を牽引

2024年、長期契約がドイツ医療・健康保険市場を支配し、その規模の90.2%を占めました。この傾向は、ドイツの生涯法定受給権の伝統と安定した雇用の強い文化を反映しています。保険会社は現在、ロイヤルティボーナスをウェルネス目標に連動させ、アプリのQRコードで便利に追跡されるジム利用に対する保険料リベートを提供しています。この高められたエンゲージメントは、より健康的な習慣を奨励するだけでなく、アンダーライティングデータも豊富にし、慢性疾患のより良い予測につながります。さらに、ウェルネスプログラムの保険商品への統合は、保険会社と契約者の両方の長期コストを削減することを目的とした予防医療への幅広い移行を反映しています。

短期駐在員向けプランは現在より小さなシェアを占めていますが、年率6.38%で成長すると予測されています。この急増は主に、外国人学生、ギグワーカー、および一時的な赴任者の従業員の流入によって促進されています。デジタルブローカーは、ビザレター、遠隔医師診療、多言語請求支援を単一のスマートフォンプラットフォームに統合することでサービスを合理化しています。これらの革新は顧客の利便性とアクセシビリティを向上させ、そのようなプランを多様でモバイルな人口にとってより魅力的にしています。このような戦略的動きは収益源を多様化し、キャリアにとってのバッファーを提供し、ドイツの主要医療・健康保険セグメントの人口統計的飽和からそれらを守ります。さらに、短期プランへの需要の高まりは、ますますグローバル化する労働力の変化するニーズを浮き彫りにし、保険会社にこのダイナミックな市場で競争力を維持するために商品を適応させることを促しています。

販売チャネル別:デジタル変革がアクセスを再構築

2024年、専属代理店と銀行保険パートナーは44.3%の市場シェアを維持し、深く根ざしたコミュニティとのつながりと法定コンプライアンスの専門知識を活用しました。これらの従来のチャネルは、個人的な関係と信頼が購入決定において重要な要因となる地域で、市場において重要な役割を果たし続けています。一方、直接オンラインチャネルは8.97%の年平均成長率で急伸し、消費者が料金を迅速に比較し、2分以内でKYCプロセスを完了できるロボアドバイスエンジンにますます引き寄せられています。これらのデジタルソリューションが提供する利便性と速度は、技術に精通し時間を重視する消費者にとって特に魅力的になっています。

これに対応し、従来の仲介業者はビデオチャットと電子署名機能を組み込み始め、保険証券発行時間を数日から数時間に短縮しています。これらの進歩は顧客体験を向上させ、急速にデジタル化する市場での競争力を維持することを目的としています。さらに、オープンバンキングAPIは収入データを事前入力することでプロセスを合理化し、入力エラーを削減し、全体的な効率を向上させます。しかし、仲介業者の人材不足により、熟練した専門職へのアクセスが制限された農村部での物理的な仲介浸透率が低下しています。このギャップは、デジタル採用をさらに加速させ、チャネルミックスの変化を強化し、ドイツ医療・健康保険市場の景観を根本的に変えています。デジタルチャネルが牽引力を得続けるにつれ、市場は今後数年でより顕著な変革を目撃すると予想されます。

注記: レポート購入時にすべての個別セグメントのセグメントシェアが利用可能

エンドユーザー別:法人プランが市場拡大を牽引

2024年、雇用主グループ契約は保険料収益の72.4%を占め、ドイツの労働協議会を通じて団体協約に健康給付を組み込む伝統によって支えられています。このアプローチは、健康給付が従業員福祉の重要な構成要素であり続けることを保証します。大手製造業者は職業安全指標に連動した複数年料金安定条項を確保し、職場安全を促進しながらコストの予測可能性を提供しています。さらに、保険会社は、従業員の進化するニーズに対応し、全体的な満足度を向上させるメンタルヘルスホットラインや不妊治療支援などのサービスを組み合わせることで、競争入札を強化しています。

中小企業(SME)は急速に進歩しており、2030年まで4.34%の年平均成長率を誇っています。この成長は主に、給与ソフトウェアから従業員名簿を直接自動アップロードすることでプロセスを合理化し、管理負担を大幅に削減するデジタルブローカーによるものです。さらに、現在償還可能な遠隔リハビリテーションサービスの採用増加は、欠勤を減らし従業員の生産性を向上させることを目的とする企業にとって大きな価値を付加しています。これらの発展がSMEの間での医療・健康保険採用を促進しています。この拡大する存在感は、ドイツ医療・健康保険市場にとって強固な保険料パイプラインを固化し、予測期間における持続的な成長と革新を保証します。

地域分析

西ドイツは、包括的なグループ給付を資金提供する高価値法人クラスターと、スマートカードチェックインと電子処方箋を受け入れる設備の整った病院のおかげで、全国的なリーダーシップを維持しています。ハンブルクではePA ログイン率が40%を超え、高リスク人口を積極的なアウトリーチのためにフラグする予測分析を可能にしています。加入者一人当たりの保険料収益は全国平均を上回り、収益支配を強化しています。

東ドイツでは、構造資金が地区病院を改修し電子ICUベッドを設置し、歴史的なケアギャップを埋めています。ドレスデンとライプツィヒで成長するテクノロジーエコシステムは、アプリ専用の民間保障に引き寄せられる若い専門職を引き付けています。標準化された法定料金は保険料を引き上げますが、改善されたサービスアクセスは多くの世帯でより高い控除を正当化しています。

北ドイツは、造船所と洋上風力発電所の国際クルー向けにグループプランを適応させ、避難条項と多言語での24時間ヘルプラインを含んでいます。南ドイツでは、自動車および精密工学輸出業者が組み立てライン傷害に対抗するため、筋骨格系ウェルネスプログラムを保険契約に組み込んでいます。これらの地域的物語を総合すると、局地化された製品テーラリングがドイツ医療・健康保険市場での結束的な拡大をいかに支援するかが強調されます。

競争状況

ドイツ医療・健康保険市場では、競争は中程度のままです。上位5社 - Techniker Krankenkasse、Barmer、DAK-Gesundheit、AOK Bayern、AOK Baden-Württemberg - は collectively 保険料市場のほぼ半分を支配しています。一方、民間健康保険(PKV)セクターでの統合が勢いを増しています。GothaerとBarmeniaの注目すべき合併は既に75億6,000万米ドルの収益マークを越え、統合されたコアポリシープラットフォームからのコスト効率が期待されています。

デジタル能力は競争上の決定的な優位性として浮上しています。100万人以上のユーザーに対応するAllianz PartnersのLumiエコシステムは、対面診療を70%削減するという驚異的な成果を達成しました。これは請求コストを削減するだけでなく、メンバーの移動時間も大幅に節約します。これに対応して、法定基金はAIを予防措置に活用しています。例えば、Techniker Krankenkasseの糖尿病足ケア警告システムは、パイロットグループでの切断を成功裏に減らしました。

規制変更は両刃の剣を提示しています:それらは革新を制約し、同時に刺激します。例えば、Gesundheitsversorgungsstärkungsgesetzは、一般医(GP)の予算上限を撤廃します。それは保険会社により多くの診療をカバーすることを義務付けますが、慢性疾患ケア経路を精緻化するための貴重なデータも提供します。保険会社は顧客ロイヤルティを向上させるだけでなく、病院再入院率を低下させるために、個人化されたアウトリーチでePAレコードを迅速に活用することに長けており、それによってドイツ医療・健康保険市場の競争状況でのパフォーマンスを向上させています。

ドイツ医療・健康保険業界リーダー

-

Techniker Krankenkasse(TK)

-

AOK - Die Gesundheitskasse

-

Barmer

-

DAK-Gesundheit

-

Debeka

- *免責事項:主要選手の並び順不同

業界の最近の発展

- 2025年3月:Allianz、BlackRock、T&D Holdingsが37億8,000万米ドルでViridium Groupを買収することに合意し、340万件の生命・健康保険契約を追加。

- 2025年3月:BaFinがGothaer-Barmenia合併を承認し、75億6,000万米ドルの売上高を持つドイツ第6位のPKV保険会社を形成。

- 2025年2月:BARMER、TK、KNAPPSCHAFTが34歳未満の皮膚がん検診のデジタル登録を開始。

- 2025年1月:Allianz PartnersがAetna Internationalとグローバル健康契約の移行とSME中心のSummitプランの開始で合意。

ドイツ医療・健康保険市場レポート範囲

健康保険は、被保険者の医療および外科的費用をカバーする保険商品です。病気や怪我による費用を償還するか、被保険者のケア提供者に直接支払います。医療保険は、入院費用と事前に指定された疾患や事故の治療について限定的な保障を提供します。医療保険は健康保険のような追加保障は提供しません。本レポートでは、国民医療会計と経済の評価、セグメント別の新興市場動向、市場力学の重要な変化、および市場概観を含む、ドイツの医療・健康保険業界の完全な背景分析をカバーしています。

ドイツの医療・健康保険市場は、商品タイプ(法定健康保険、民間健康保険)、保障期間(短期、長期)、販売チャネル(専属または保険グループ仲介業者、ブローカーと複数代理店、金融機関、直販、その他の販売チャネル)、所得水準(年収64,350ユーロ未満の被雇用者、年収64,350ユーロ超の被雇用者、自営業者、公務員)別にセグメント化されています。

上記すべてのセグメントについて、市場規模と予測は価値(米ドル)で提供されています。

| 法定健康保険(GKV) |

| 民間健康保険(PKV) |

| 短期 |

| 長期 |

| 専属・保険グループ仲介業者 |

| ブローカーと複数代理店 |

| 金融機関 |

| 直販 |

| その他チャネル |

| 法人・雇用主(グループプラン) |

| 個人・家族 |

| 中小企業 |

| その他 |

| 北ドイツ |

| 東ドイツ |

| 西ドイツ |

| 南ドイツ |

| 商品タイプ別(価値) | 法定健康保険(GKV) |

| 民間健康保険(PKV) | |

| 保障期間別(価値) | 短期 |

| 長期 | |

| 販売チャネル別(価値) | 専属・保険グループ仲介業者 |

| ブローカーと複数代理店 | |

| 金融機関 | |

| 直販 | |

| その他チャネル | |

| エンドユーザー・顧客タイプ別 | 法人・雇用主(グループプラン) |

| 個人・家族 | |

| 中小企業 | |

| その他 | |

| 地域別 | 北ドイツ |

| 東ドイツ | |

| 西ドイツ | |

| 南ドイツ |

レポートで回答された主要な質問

ドイツの医療・健康保険市場の現在の価値はいくらで、どれくらい速く成長しますか?

市場は2025年に638億2,000万米ドルで、2030年には749億7,000万米ドルに達すると予測され、年平均成長率3.28%を意味します。

保険料率上昇にもかかわらず、なぜ法定健康保険が依然として支配的なのですか?

GKVは国民皆保険制度と雇用主のコスト分担を保証するため、市場シェアの85.1%を保持していますが、高所得者は給付ギャップを埋めるため、ますます民間補完保障を追加しています。

電子患者記録(ePA)は保険会社と契約者にどう影響しますか?

ePAはリアルタイムデータを提供し、請求サイクルを短縮し、ケア調整を改善し、遠隔医療サービスを支援し、最終的に管理コストを削減し患者体験を向上させます。

最も急速に拡大している販売チャネルはどれで、その理由は?

アプリベースの加入手続き、ロボアドバイス、電子署名が若い技術に精通した消費者にアピールするため、直接デジタルチャネルが8.97%の年平均成長率で拡大しています。

最も高い成長を示す地域市場はどこで、何がそれを促進していますか?

東ドイツが3.76%の年平均成長率で最も速く成長しており、医師不足を軽減する遠隔医療、インフラ整備、標準化された保険料率によって促進されています。

ドイツ医療・健康保険業界における雇用主スポンサープランはどの程度重要ですか?

法人グループ契約は契約の72.4%を占め、健康給付を団体労働協約に組み込むドイツの伝統と、熟練した人材を引き付ける競争上の必要性を反映しています。

最終更新日: