ドイツの薬物送達デバイス市場規模・シェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 推定の基準年 | 2024 |

| 予測データ期間 | 2025 - 2030 |

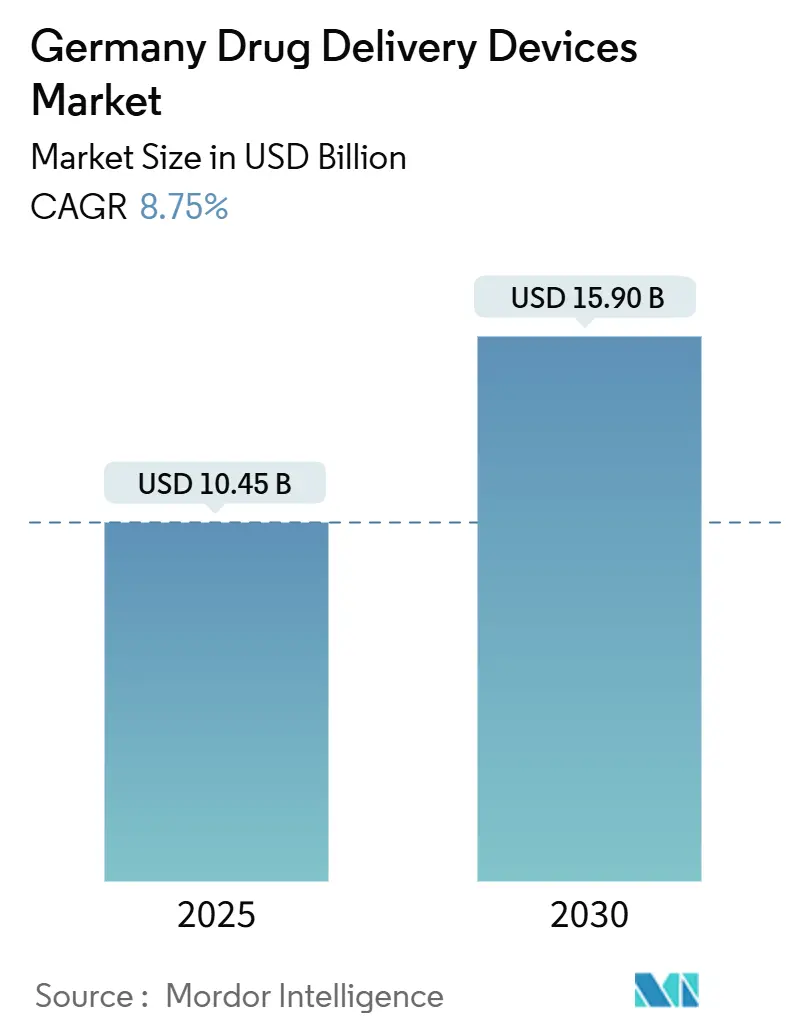

| 市場規模 (2025) | 10.45 十億米ドル |

| 市場規模 (2030) | 15.90 十億米ドル |

| 成長率 (2025 - 2030) | 8.75% CAGR |

| 市場集中度 | 中 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによるドイツの薬物送達デバイス市場分析

ドイツの薬物送達デバイス市場は2025年にUSD 104.5億と評価され、2030年までにUSD 159億に達すると予測され、年平均成長率8.75%を記録します。継続的な成長は、同国の広範な法定保険カバレッジ、高価値シリンジ・自動注射器の強固な製造基盤、精密な投与技術を必要とする生物学的製剤のパイプライン拡大に由来しています。糖尿病有病率の高さ、がん負担の増加、ドイツの充実した病院ネットワークが注射システムの需要を高水準に維持する一方、在宅医療への急速なシフトと持続可能性目標が、接続型・再利用可能な形式の市場機会を開拓しています。2025年に導入されたEU全体の合同臨床評価、国内迅速承認経路、リアルタイム・デジタル服薬遵守ツールにより、上市時間が短縮され次世代デバイスの普及が支援される一方、参照価格ルールがプレミアムオプションを抑制しています。

主要レポートポイント

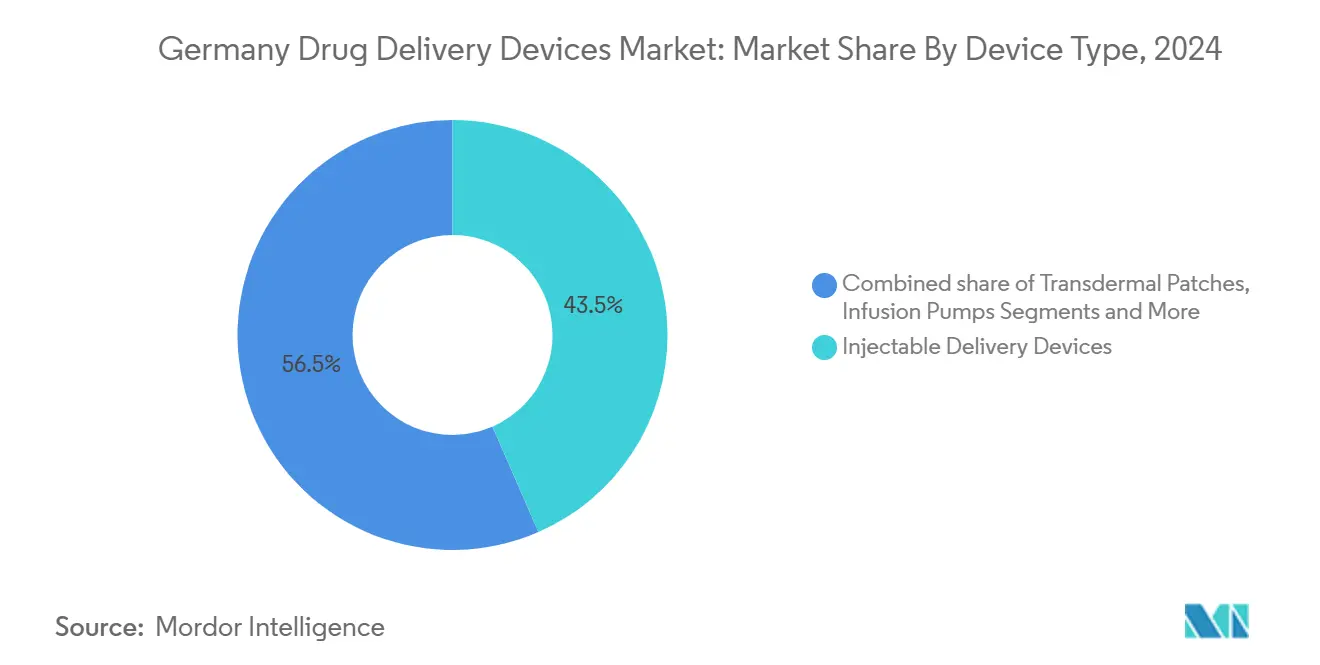

- デバイスタイプ別では、注射送達デバイスが2024年のドイツの薬物送達デバイス市場シェアの43.45%を占めて首位;埋込型システムは2030年まで年平均成長率10.24%で拡大すると予測されます。

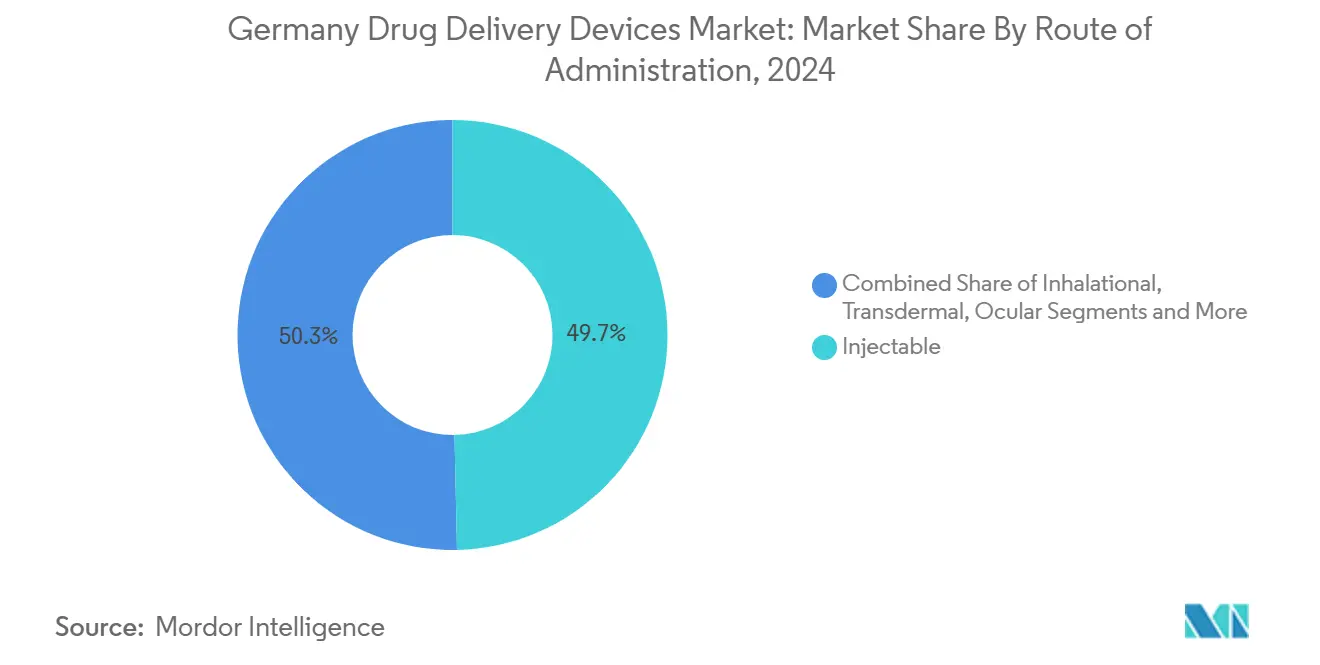

- 投与経路別では、注射経路が2024年のドイツの薬物送達デバイス市場規模の49.67%のシェアを占める一方、経皮送達は2030年まで年平均成長率10.03%で進展しています。

- 用途別では、糖尿病が2024年のドイツの薬物送達デバイス市場規模の30.23%を占有;腫瘍学が2025年〜2030年の期間で年平均成長率9.95%と最も急速な成長を示しています。

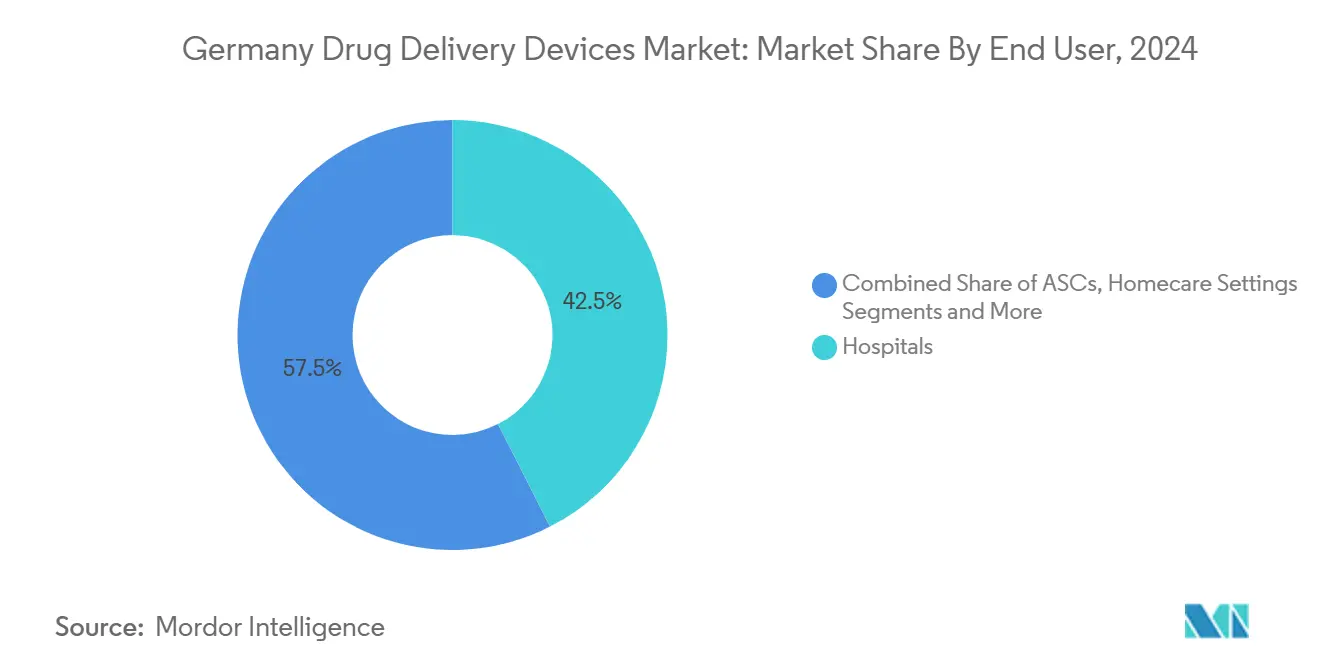

- エンドユーザー別では、病院が2024年に売上シェアの42.55%を保持する一方、在宅医療設定は2030年まで年平均成長率10.98%で成長する見込みです。

ドイツの薬物送達デバイス市場のトレンドと洞察

推進要因インパクト分析

| 推進要因 | (~) CAGR予測への影響% | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 慢性・感染症の高い有病率・発症率 | +1.8% | ドイツ、より広いEU医療システムへの波及効果 | 長期(4年以上) |

| 在宅医療・高齢化人口の増加トレンド | +1.6% | ドイツ中核、西欧全体の人口動態類似 | 中期(2〜4年) |

| バイオシミラー・生物学的製剤の製品革新・開発への投資増加 | +1.4% | ドイツ・EU規制区域、グローバル製薬ハブ | 中期(2〜4年) |

| 迅速承認・償還を支援する政府イニシアチブ | +1.2% | ドイツ国内、EU調和効果 | 短期(2年以下) |

| 技術進歩・デジタル化 | +1.1% | グローバル、ドイツ工業センターでの早期導入 | 中期(2〜4年) |

| 委託製造ハブの拡大 | +0.9% | ドイツ・中欧製造回廊 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

慢性・感染症の高い有病率・発症率

ドイツは糖尿病(8.4%)、心血管疾患(6.8%)、慢性呼吸器疾患(11.4%)でEU平均を上回る有病率を報告しています。[1]Robert Koch Institute, "Health in Germany," rki.deこの慢性疾患負荷が、服薬遵守と治療結果を改善する先進的注射器、インスリンペン、スマートポンプ、徐放性埋込型製剤への安定需要を促進しています。糖尿病単体で2040年までに1,090万〜1,420万人のドイツ人に影響すると予測され、自動インスリン送達エコシステムの継続的アップグレードを推進しています。腫瘍学需要も同様の軌道を辿ります:ドイツがん研究センターで開発中のマイクロ・ナノロボットは、全身毒性を削減しつつ腫瘍部位取り込みを向上させることを目指しています。[2]German Cancer Research Center, "Smart Technologies for Tumor Therapy," dkfz.de疾患トレンドと研究ブレークスルーが合わさり、ドイツの薬物送達デバイス市場を革新主導の軌道に維持しています。

在宅医療・高齢化人口の増加トレンド

65歳以上の人口は2023年の21%から2050年にはほぼ30%に上昇します。同時に、長期介護を必要とする人は2050年までに1,400万人に達する可能性があります。これらのシフトは、専門職以外でも家庭環境で安全に使用できるデバイスへのニーズを拡大しています。GerresheimerのGx SensAir®のような体装着型注射器は、臨床訪問なしでモノクローナル抗体を週1回皮下投与することを可能にし、移動関連排出量を削減し介護者負担を軽減します。消費者の遠隔医療プラットフォームへの親しみやすさが、服薬遵守ダッシュボードを統合した接続型吸入器、ペン、パッチの普及をさらに加速し、ドイツの薬物送達デバイス市場の市場勢いを強化しています。

バイオシミラー・生物学的製剤の製品革新・開発への投資増加

バイオ医薬品スポンサーは、高度な容器と投与ツールを必要とするmRNA、GLP-1、細胞・遺伝子療法に資本を投入しています。SCHOTT Pharmaは国内生産能力拡大後、2024年にプレフィル可能シリンジからの売上を54%増の3億4,400万ユーロに押し上げました。そのTOPPAC凍結ポリマーシリンジはmRNAワクチンの極低温保存に対応し、cartriQカートリッジはインスリンと高分子薬物をターゲットにしています。業界プレーヤーによる継続的支出が、ドイツの薬物送達デバイス市場の安定成長を下支えしています。

迅速承認・償還を支援する政府イニシアチブ

医学研究法(2024年10月)は臨床試験とファースト・イン・ヒューマン研究の官僚主義を削減し、開発タイムラインを圧縮しています。[3]ドイツのデジタルヘルスアプリケーション経路は、肯定的な医療効果が証明されれば低リスクの接続型デバイスを償還し、被保険者の90%以上へのアクセスを付与します。2025年からのEU保健技術評価規則との整合により、上市後利益評価が合理化され、プロトタイプから処方箋への道筋が短縮され、ドイツの薬物送達デバイス市場全体の需要が強化されます。

制約要因インパクト分析

| 制約要因 | (~) CAGR予測への影響% | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 厳格な規制要件と製品リコール | -1.3% | ドイツ国内、EU全体の規制整合 | 長期(4年以上) |

| 革新的システムのプレミアムを制限するG-BA価格規制 | -1.1% | ドイツ国内、潜在的なEU政策波及効果 | 短期(2年以下) |

| 従来システムの市場飽和と患者コンプライアンス・受容問題 | -0.8% | ドイツ中核、成熟した欧州市場での類似パターン | 中期(2〜4年) |

| 専門マイクロ流体・コンビネーション製品エンジニアリング人材の限定的利用可能性 | -0.6% | ドイツ・より広い欧州技術人材プール | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格な規制要件と製品リコール

ドイツは医療機器法実施法と併せてEU医療機器規則(MDR)を施行しています。コンビネーション製品は二重の薬物・デバイス証拠パッケージを満たす必要があり、高リスククラスは第三者適合性評価を要求します。[3]Federal Institute for Drugs and Medical Devices, "Medical Research Act," bfarm.de結果として生じるコスト急騰とリコール責任は中小企業に最も重くのしかかり、時折上市を停止し、ドイツの薬物送達デバイス市場成長曲線を削減しています。

連邦合同委員会は最大償還可能価格を設定する参照グループを割り当てます;追加的便益証拠を欠くデバイスは比較対象より少なくとも10%下回る必要があります。選択された革新に対しては秘密価格も可能ですが、多くのプレミアム接続型または埋込型システムは依然として厳しいマージンに直面し、ドイツの薬物送達デバイス市場での積極的商業展開を抑制しています。

セグメント分析

デバイスタイプ別:注射システムがリーダーシップを維持、埋込型が加速

注射デバイスは2024年の全売上の43.45%を占め、ドイツの薬物送達デバイス市場規模での役割を確固たるものにしました。継続的な需要は、新薬承認を支配する生物学的治療薬と、臨床医の非経口精度への継続的選好から生じています。SCHOTT Pharmaのポリマー・ガラスシリンジでの生産能力急増は、業界の信頼を強調しています。

埋込型ポンプ、マイクロチップ、生体吸収性デポは年平均成長率10.24%で最も急速な成長を記録しています。患者フレンドリーな吸入器は慢性呼吸器疾患の高い国内負担の中でシェアを維持し、経皮パッチはホルモン・疼痛管理で段階的普及を獲得しています。全カテゴリーにわたり、埋め込まれた接続機能が用量記録とフィードバックループを強化し、ドイツの薬物送達デバイス市場内での服薬遵守とデータ主導ケアパスウェイを向上させています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に利用可能

投与経路別:注射の優位性と経皮の上昇

注射送達は2024年に49.67%の売上シェアを維持し、ワクチンと高分子薬物に対する静脈内、皮下、筋肉内経路への臨床医の信頼を反映しています。この比率はドイツの薬物送達デバイス市場シェアを支えており、活性化力を低下させ2〜5mL容量をサポートする次世代自動注射器によって強化されています。

経皮形式は、ペイロードサイズ限界を引き上げるマイクロニードルアレイと無線電力音響パッチを背景に年平均成長率10.03%で最も急速にスケールしています。口腔粘膜フィルムは迅速な疼痛緩和で牽引力を得る一方、吸入、眼科、鼻腔様式は標的局所治療の選択肢を拡張し、ドイツの薬物送達デバイス市場の実務者が利用可能な臨床ツールキットを豊かにしています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に利用可能

用途別:糖尿病が売上を支配、腫瘍学が将来成長を推進

糖尿病は2024年のドイツの薬物送達デバイス市場規模の30.23%を占めました。CGMとポンプアルゴリズムを同期するクローズドループAIDシステムが現在広く処方されており、小児ガイドラインは運動シナリオ中の優れた目標範囲時間を強調しています。

腫瘍学デバイスは、マイクロロボット、ナノ粒子シャトル、体装着型注射器が病院輸液訪問を削減することを目指すため、年平均成長率9.95%で進歩しています。心血管、呼吸器、CNSセグメントは安定したシェアを維持する一方、感染症用途は凍結乾燥ワクチン再構成を簡素化する使い捨て二室シリンジへの関心を刺激し、ドイツの薬物送達デバイス市場での関心を高めています。

エンドユーザー別:病院が優勢、在宅医療が地位を向上

病院は2024年売上高の42.55%を生み出し、複雑な腫瘍学・重篤治療輸液の集中を反映しています。統合された薬局自動化とマルチチャネルポンプに対するスタッフの親しみやすさが、その中心性を強化しています。

しかし、法定保険者が看護師訪問と自己投与用接続デバイスを償還するため、在宅医療設定は二桁成長軌道(年平均成長率10.98%)にあります。外来手術センターと専門クリニックが入院と在宅使用の間のギャップを埋め、ドイツの薬物送達デバイス市場で活動するサプライヤーの流通ノードを拡大しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に利用可能

地域分析

ドイツの先進的な病院密度、輸出志向の製造業、国民皆保険基盤が組み合わさり、薬物送達革新のための活気ある国内エコシステムを支援しています。全国的な償還ルールが広範な患者アクセスを保証する一方、価格回廊がコスト抑制を指導し、予測可能ながらも競争的な収益プールを創出しています。

ノルトライン・ヴェストファーレン州やバーデン・ヴュルテンベルク州のような都市部州は、デバイスエンジニア、ガラス製造業者、製薬R&Dハブのクラスターを抱え、プロトタイプからパイロットまでのサイクルを加速しています。歴史的に十分なサービスを受けていない東部地域では、デジタルヘルス展開と高齢者ケア技術パイロットに向けた連邦政府の標的補助金が見られ、地域導入を徐々にバランス化しています。

中央年齢47歳近くと多罹患高齢者コホートの拡大という人口統計学的現実は、高度な急性期病院デバイスと簡素化された自己ケア形式の両方への永続的需要を確保しています。この高度なインフラと在宅中心の選好の組み合わせが、欧州上市の参照市場としてのドイツの役割を確固たるものにし、ドイツの薬物送達デバイス市場への国境を越えた投資を引き付けています。

競争環境

ドイツの薬物送達デバイス市場は適度に分断されています:グローバル製薬グループがコンビネーション製品を供給し、中規模ドイツエンジニアリング企業が精密部品を専門化し、委託製造業者がスケーラブルな充填・仕上げサービスを提供しています。戦略的提携が優勢です。GerresheimerのAptar Digital Healthとの提携は、機械的専門知識とソフトウェア分析を組み合わせて統合された腫瘍学支援ツールを提供しています。

SCHOTT Pharmaは、数十年のガラス科学を活用して、低温生物学的製剤に適したポリマーソリューションにシフトしながら、すぐに使用可能なカートリッジラインを拡張しています。VetterはラーベンスブルクとランゲナルゲンでのCharging-Finishing拡張に投資し、注射剤の急増するアウトソーシング注文に対応しています。マイクロニードルと音響パッチプラットフォームに焦点を当てたスタートアップがさらなるダイナミズムを注入しています。

持続可能性の資格証明が入札基準に急速になりつつあります:再利用可能な駆動ユニットとリサイクル可能な使い捨て部品を特徴とする体装着型システムは、病院と保険者のグリーン目標と整合しています。一方、価格参照上限により、企業は服薬遵守向上と入院削減による総医療費削減を強調するよう促され、ドイツの薬物送達デバイス市場全体での競争物語を先鋭化しています。

ドイツの薬物送達デバイス業界リーダー

-

Bayer AG

-

Becton, Dickinson and Company

-

Gerresheimer AG

-

Ypsomed Holding AG

-

Boehringer Ingelheim International GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:SCHOTT Pharmaはドイツで1.5ml滅菌済みカートリッジを導入し、インスリン、GLP-1療法、ホルモンの安定保存用のcartriQラインにコンパクトオプションを追加しました。

- 2025年3月:DexcomはG7持続血糖測定器をNovo NordiskのスマートインスリンペンNovoPen 6およびNovoPen Echo Plusと直接リンクさせる新しい統合を発表し、リアルタイム血糖データと投薬をより密接に結び付けました。

- 2025年1月:BioNxt Solutionsは2025年3月1日に薬物送達R&D活動をミュンヘンのGen-Plus CRDOに移管すると発表、開発マイルストーンの加速を目指した動きです。

- 2024年6月:Vetterは開発サービス拠点をイリノイ州スコーキーからデスプレーンズに移転し、ドイツのラーベンスブルクとランゲナルゲンでの製造能力を拡張して、委託注射剤生産の需要増加に対応すると発表しました。

ドイツの薬物送達デバイス市場レポート範囲

範囲に従い、薬物送達デバイスまたはシステムは、特定の投与経路を通じて薬物を送達するために使用されるツールです。これにより体内への治療物質の導入が可能になります。ドイツの薬物送達デバイス市場は投与経路別、用途別、エンドユーザー別にセグメント化されています。

| 注射送達デバイス |

| 吸入送達デバイス |

| 輸液ポンプ |

| 経皮パッチ |

| 埋込型薬物送達システム |

| 眼科インサート・送達埋込型 |

| 鼻腔・口腔内送達デバイス |

| 注射 |

| 吸入 |

| 経皮 |

| 口腔粘膜(口腔内・舌下) |

| 眼科 |

| 鼻腔 |

| 糖尿病 |

| 腫瘍学 |

| 心血管 |

| 呼吸器 |

| 中枢神経系疾患 |

| 感染症 |

| その他 |

| 病院 |

| 外来手術センター |

| 在宅医療設定 |

| クリニック・専門センター |

| その他 |

| デバイスタイプ別 | 注射送達デバイス |

| 吸入送達デバイス | |

| 輸液ポンプ | |

| 経皮パッチ | |

| 埋込型薬物送達システム | |

| 眼科インサート・送達埋込型 | |

| 鼻腔・口腔内送達デバイス | |

| 投与経路別 | 注射 |

| 吸入 | |

| 経皮 | |

| 口腔粘膜(口腔内・舌下) | |

| 眼科 | |

| 鼻腔 | |

| 用途別 | 糖尿病 |

| 腫瘍学 | |

| 心血管 | |

| 呼吸器 | |

| 中枢神経系疾患 | |

| 感染症 | |

| その他 | |

| エンドユーザー別 | 病院 |

| 外来手術センター | |

| 在宅医療設定 | |

| クリニック・専門センター | |

| その他 |

レポートで回答される主要質問

1. ドイツの薬物送達デバイス市場の現在価値はいくらですか?

市場は2025年にUSD 104.5億に達し、2030年までにUSD 159億に成長すると予測されています。

2. どのデバイスタイプが最高売上を生み出していますか?

注射システムが、生物学的製剤と慢性疾患治療での中心的役割により43.45%のシェアでリードしています。

3. 在宅医療セグメントの成長速度はどの程度ですか?

在宅医療での薬物送達デバイス使用は、人口高齢化と遠隔医療普及を背景に、2030年まで年平均成長率10.98%で進展しています。

4. 経皮パッチが人気を得ているのはなぜですか?

新しいマイクロニードルと音響波技術が、無痛で自己投与可能な投薬を提供しながら皮膚浸透を向上させています。

5. ドイツの規制はデバイス承認にどのような役割を果たしていますか?

医学研究法とEU HTA整合により臨床試験と償還のタイムラインが短縮されますが、厳格なMDR要件は依然として開発コストを上昇させています。

6. どの治療分野が最も急速な成長を示していますか?

腫瘍学デバイスは、精密な腫瘍標的化を目指すマイクロロボットキャリアと体装着型注射器により年平均成長率9.95%を記録しています。

最終更新日: