市場規模 の ドイツのバンキング・アズ・ア・サービス 産業

| 調査期間 | 2020 - 2029 |

| 推定の基準年 | 2023 |

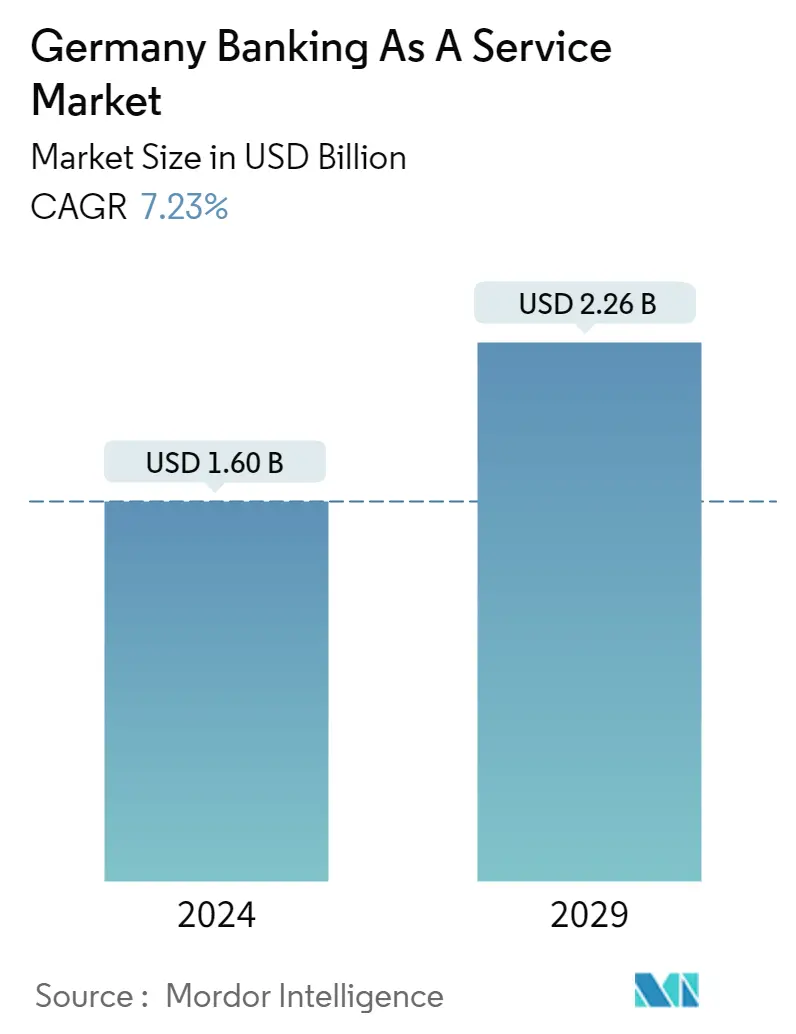

| 市場規模 (2024) | USD 16億ドル |

| 市場規模 (2029) | USD 22億6000万ドル |

| CAGR(2024 - 2029) | 7.23 % |

| 市場集中度 | 中くらい |

主要プレーヤー

*免責事項:主要選手の並び順不同 |

コロナウイルスがこの市場とその成長にどのような影響を与えたかを反映したレポートが必要ですか?

ドイツのBanking As A Service市場分析

ドイツのサービスとしての銀行市場規模は、7.23%年に16億米ドルと推定され、2029年までに22億6000万米ドルに達すると予測されており、予測期間(2024年から2029年)中に7.23%のCAGRで成長します

ドイツではオンライン バンキングのおかげで銀行サービスの普及率が向上しました。インターネットにアクセスできる個人が増えるにつれ、消費者がモバイルデバイスで金融取引を行えるようにすることが、金融システムを人々に近づけるための最優先事項となっています。価格にあまり敏感ではないことが示されているリテールバンキングは、コーポレートバンキングよりもはるかに大きな利益をもたらしました

さらに、ドイツの銀行やフィンテック企業は、ビジネスプロセスを改善し、安全な非接触型決済を提供して決済取引を高速化するために、サービスとしてのバンキングプラットフォームを使用することへの関心が高まっています。さらに、銀行やフィンテック企業が顧客の業務を改善するために業務を合理化する可能性が高まるため、新型コロナウイルス感染症の影響を受けて、Banking-as-a-Service への要望が高まると予測されています。デジタル体験。これらの要素により、今後数年間の成長見通しが期待されます。欧州連合の改正決済サービス指令 (PSD2) は、サードパーティが API を介して銀行データにアクセスできるようにすることで、オープン バンキングを促進しました。この規制枠組みにより、BaaS プロバイダーは支払い開始、アカウント集約、身元確認サービスを提供できるようになりました。 BaaS プラットフォームは、銀行が PSD2 要件を満たすのを支援すると同時に、サービス提供を拡大します

新型コロナウイルス感染症のパンデミックは、金融市場や銀行サービスだけでなく、経済全体にも影響を与えました。新型コロナウイルス感染症(COVID-19)の流行中、消費者と財務上の事実を交換するためのオンライン決済テクノロジーの要件が高まったため、電子商取引プラットフォームを採用する人が大幅に増加しました