フランス眼科機器市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 推定の基準年 | 2024 |

| 予測データ期間 | 2025 - 2030 |

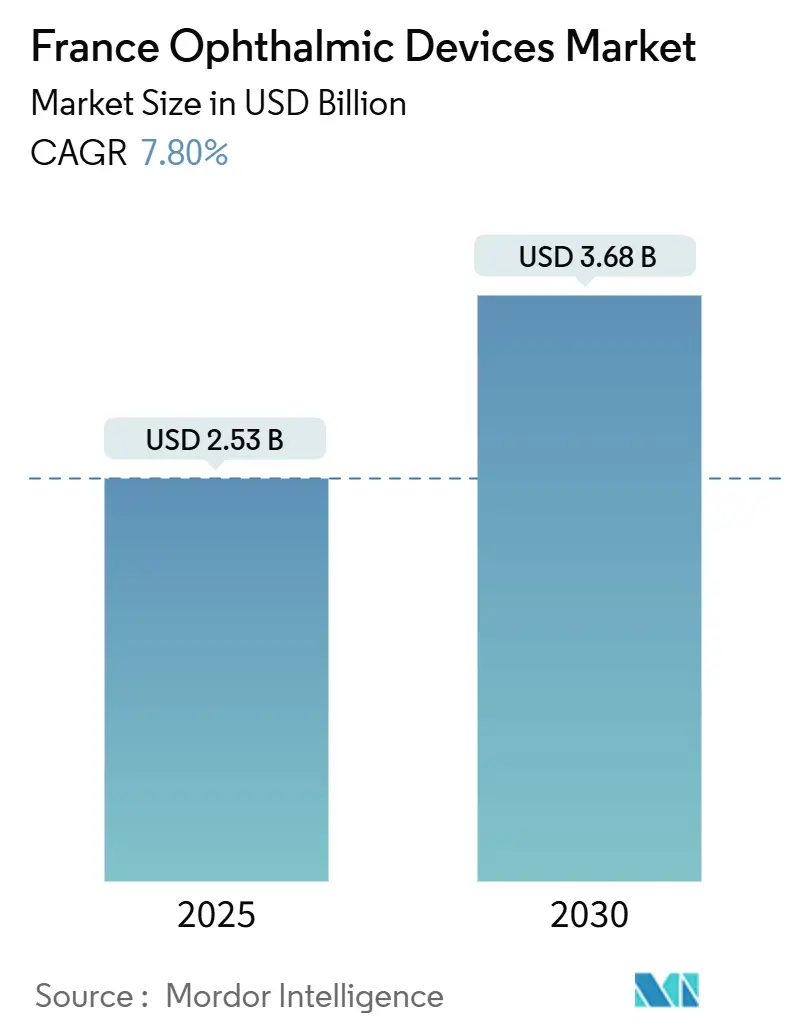

| 市場規模 (2025) | 2.53 十億米ドル |

| 市場規模 (2030) | 3.68 十億米ドル |

| 成長率 (2025 - 2030) | 7.80% CAGR |

| 市場集中度 | 中 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligence によるフランス眼科機器市場分析

フランス眼科機器市場規模は現在23億5,000万米ドルの価値にあり、アナリストは2030年までに36億8,000万米ドルに達し、2025年から2030年の複合年間成長率(CAGR)7.80%を反映すると予測している。フランス眼科機器市場の着実な拡大は、公立病院全体でのプレミアム眼内レンズ(IOL)使用の急増、地域医療機関での光干渉断層撮影(OCT)のより広範な展開、国産医療技術に報奨を与える政府インセンティブによって支えられている。グローバルブランドとフランスのイノベーターは製品導入を加速しており、診断画像をサポートする人工知能(AI)ソフトウェアは、パイロットプログラムから日常的な糖尿病網膜症スクリーニングワークフローへと急速に移行している。技術主導のコスト効率により、外来手術センター(ASC)が白内障および屈折手術のより高いシェアを獲得できるようになり、フランス眼科機器市場にさらなる勢いを加えている。同時に、新規ハードウェアの償還障壁と大都市以外での眼科医の不均等な分布が、サービスが不足している地域での機器採用を遅らせることで成長を抑制しているものの、人口高齢化に結び付いた長期的な人口統計学的追い風が見通しを前向きに保っている。

主要レポート要点

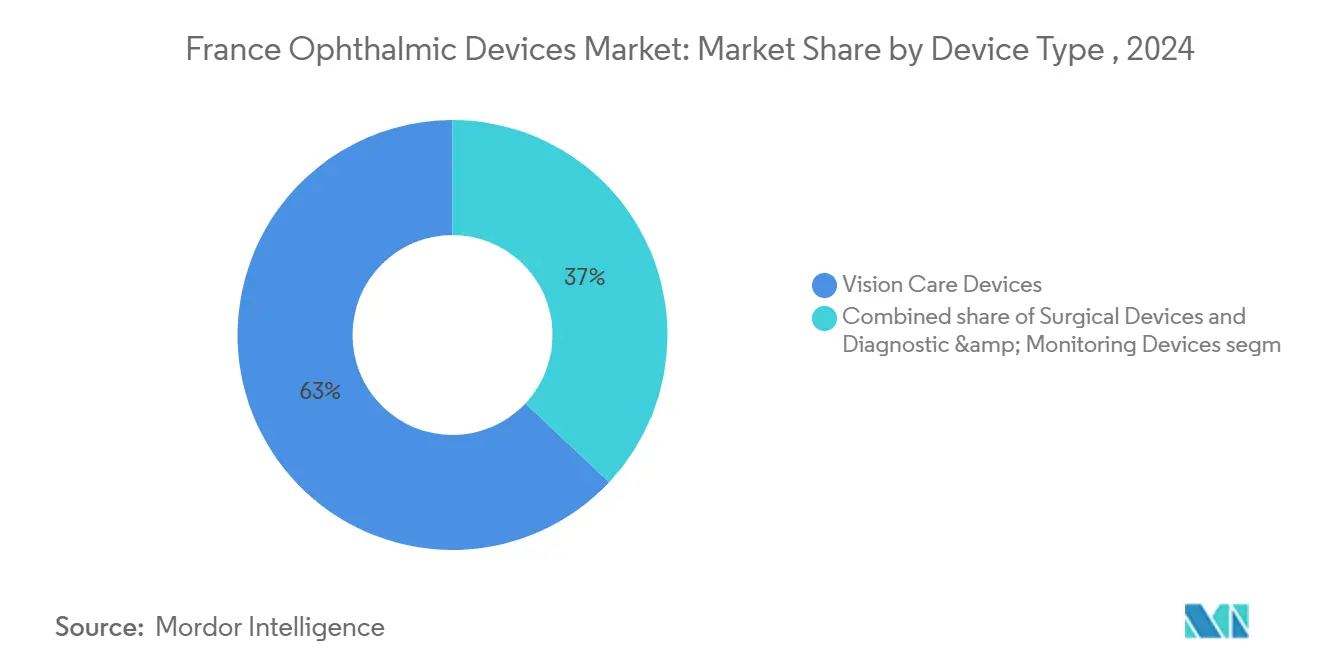

- 機器タイプ別では、視力ケア製品が2024年にフランス眼科機器市場シェアの63.0%でリードし、診断・モニタリング機器は2030年まで9.95%のCAGRで進歩すると予測される。

- 疾患適応別では、白内障が2024年にフランス眼科機器市場規模の39.2%のシェアを占め、糖尿病網膜症は2025年~2030年で9.11%のCAGRで拡大している。

- エンドユーザー別では、病院が2024年にフランス眼科機器市場での支出の43.6%を保持し、政府が適格症例の80.0%を2030年までに外来手術にプッシュする中、ASCは8.98%のCAGRで最速の成長を記録している。

フランス眼科機器市場トレンドと洞察

推進要因インパクト分析

| 推進要因インパクト分析 | CAGR予測への(~)%インパクト | 地理的関連性 | インパクトタイムライン |

|---|---|---|---|

| 公立病院でのプレミアムIOL採用 | +1.8 | 全国、パリ、リヨン、マルセイユで最強 | 中期(2~4年) |

| 地域ネットワークでのOCT浸透 | +1.2 | 郊外に拡大する都市中心部 | 中期(2~4年) |

| 国家糖尿病網膜症スクリーニングプログラム | +0.9 | サービスが不足している地域 | 長期(4年以上) |

| 屈折手術量の急増 | +1.1 | パリ地域と大都市圏 | 短期(2年以下) |

| 「フランス2030」計画下での国内製造業への政府インセンティブ | +0.7 | 全国、イノベーションハブに重点 | 長期(4年以上) |

| 画像へのAIベース意思決定支援アルゴリズムの統合 | +1.3 | 当初都市中心部、全国に拡大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

白内障手術後処置におけるプレミアム眼内レンズの採用増加

公立病院の外科医は、現在積極的に眼鏡不要を要求する患者と、特定のプレミアムインプラントの部分償還経路を開いた最近のHaute Autorité de Santé(HAS)決定に後押しされ、老視矯正およびトーリック IOL に向けて決定的に移行している。Alcon の VIVITY および PANOPTIX ファミリーは、同社のグローバル供給体制と標的化された外科医訓練プログラムの恩恵を受けて、導入ペースを設定し続けている。2020年以来27.0%の白内障手術の増加は、現在64%の手術が外来ベースで実施されていることと相まって、65歳以上の人口が膨らむ中[1]World Health Organization, "World report on vision," who.int、フランス眼科機器市場を持続的なプレミアムレンズ成長のために位置付けている。熱心な消費者受容は、白内障患者の38%が術前訪問でハイエンドIOLモデルを明示的に要求していることを示す調査で明らかであり、この数字は5年前にはわずか10%であった。レンズ設計光学と材料の継続的なイノベーションは適応を拡大し、予測期間にわたって収益ポテンシャルをさらに押し上げると予想される。

地域眼科ネットワークにおける光干渉断層撮影の浸透拡大

安全なクラウド画像共有ソフトウェアとバンドルされたコンパクトなスペクトラルドメインおよびスウェプトソース OCT ユニットは、地域クリニックと検眼士共同管理サイトに到達し、三次センターとプライマリケア間の診断ギャップを縮小している。2018年に導入された遠隔眼科相談の償還により、事前の対面訪問の必要性がなくなり、より早期の黄斑病理の検出が可能になり、紹介が合理化される。パリからの証拠は、一般医療レベルで OCT を展開した地域が、病院ベースのサービスのみに依存した地域と比較して視力喪失発生率を減少させたことを示している。サプライヤーは、AI対応層セグメンテーションと自動進行分析ツールを OCT コンソールに直接埋め込む競争を繰り広げており、忙しい臨床医の読影時間を短縮し、診断スループットを加速している。

糖尿病網膜症の国家スクリーニングプログラムが診断機器の導入を推進

現在首都周辺の16ノードで構成されるフランスの OPHDIAT 遠隔医療ネットワークは、非散瞳眼底カメラで15,000人以上の患者をスクリーニングし、23.4%の症例で糖尿病網膜症を検出している。AIベース画像解析の導入は全国スクリーニングの7.2%に達し、初期研究で94.4%の特異度で100%の感度を提供している。フォローオンの EviRed プロジェクトは、OCT と OCT-A を時代遅れの ETDRS スケールを置き換える刷新されたグレーディングフレームワークに結合し、国の370万人の糖尿病患者のリスク層別化を改善することを約束している[2]Carl Zeiss Meditec AG, "ZEISS unveils AI-powered Research Data Platform," zeiss.com。

屈折手術量の急増がエキシマレーザーとフェムト秒レーザーの需要を促進

パンデミック制限後の選択的手術の反発と、迅速回復レーザー技術の積極的マーケティングが2024年の屈折手術量を15.0%押し上げ、この傾向は衰える兆しを見せていない。近視の流行が構造的需要を加え、今後10年間で基礎患者プールが年間6.1%成長するという予測を示している。波面ガイド切除アルゴリズムと高周波フェムト秒プラットフォームの進歩により、複雑な角膜への適応が拡大し、同日両眼手術が治療サイクルを圧縮し、機器利用を最大化している。製造業者は2026年中頃まで受注残でいっぱいであると報告しており、持続的な設備機器販売を示している。

制約インパクト分析

| 制約インパクト分析 | CAGR予測への(~)%インパクト | 地理的関連性 | インパクトタイムライン |

|---|---|---|---|

| 新規機器に対するHAS償還障壁 | -1.2 | 全国、スタートアップに最高負担 | 中期(2~4年) |

| 訓練された眼科医の不足 | -0.9 | フランス地方および準都市部 | 長期(4年以上) |

| 小規模クリニックでの高度手術プラットフォームの高い設備コスト | -0.7 | 全国、小規模診療所に重点 | 短期(2年以下) |

| 半導体に影響するCovid後のサプライチェーン混乱 | -0.5 | 全国、生産への連鎖的影響 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

新規機器採用を制限する厳格なHAS償還障壁

Service Médical Rendu と Amélioration du Service Médical Rendu 評価指標は、新製品が償還を請求する前に明確な臨床利益証明を要求し、市場投入時間を延長し、フェーズ4レベルのデータパッケージを欠く小規模製造業者を圧迫している。臨床バーをクリアした機器でさえ、コスト効果ベンチマークに関税を固定する長引いた医療製品経済委員会価格交渉に直面し、時に少量専門分野の生産コストを下回ることがある。その結果、複数のイノベーターはフランスを回避して近隣市場で最初にパイロットを行い、最先端ソリューションへの国内アクセスを遅らせている。

機器利用における地理的格差を生み出す眼科医不足

フランスは約3,800人の開業眼科医を数えるが、公平なカバレッジに必要な5,300のポジションには遠く及ばず、56.0%がイル・ド・フランス、オーヴェルニュ=ローヌ=アルプ、プロヴァンス=アルプ=コート・ダジュール地域に集中している。中部および南部県の低い専門医密度は、手術量が投資を正当化できないため、資本集約的な画像およびレーザープラットフォームの採用を妨げている。政府支援の多職種医療センターと遠隔相談キャビンは新たな応急処置として浮上しているが、長い訓練サイクルと退職により、2030年まで不均衡が悪化する恐れがある。

セグメント分析

機器タイプ別:視力ケアが支配的で診断が加速

視力ケア製品は2024年にフランス眼科機器市場をリードし、EssilorLuxottica とその他のサプライヤーが処方眼鏡、コンタクトレンズ、近視管理介入の組み合わせを通じて価値の63.0%を獲得した。視力ケアのフランス眼科機器市場規模は2024年に14億8,000万米ドルに達し、学齢期ユーザーの軸長伸長を平均67.0%遅らせることを実世界データが示す Stellest 近視制御レンズを背景に着実に拡大する。シリコーンハイドロゲルと水勾配材料のイノベーションが装用快適性を高め、日使い捨て形式を最も急速に上昇するサブカテゴリーとして確固たるものにしている。ヘッドアップディスプレイとバイオセンサーを統合したスマート眼鏡への企業プッシュが製品提供をさらに差別化し、参入障壁を深めている。

診断・モニタリング機器は、OCT ユニット、眼底カメラ、視野計が AI スクリーニングモジュールを組み込むことで、2030年まで9.95%のCAGRを示し、フランス眼科機器市場の最もダイナミックなスライスを表している。サプライヤーはハードウェアマージンからクラウド分析とアップグレード経路をバンドルするサブスクリプションモデルにピボットし、収益の可視性を平滑化している。小型化により地域検眼士と薬局への販売が可能になり、以前は病院画像によってサービスが不足していた地域での設置ベースを大幅に増加させている。地域保健機関間の協調購買制度も大口注文を促進し、単価を削減し、リフレッシュサイクルを加速している。

注記: レポート購入時に全個別セグメントのセグメントシェアが利用可能

疾患適応別:白内障がリードし糖尿病網膜症が加速

白内障治療は2024年にフランス眼科機器市場の最大シェア39.2%を維持し、フランス眼科機器市場規模の9億2,100万米ドルに相当した。外来手術フレームワークは現在白内障除去の3分の2をカバーし、在院日数を圧縮し、スループット容量を向上させている。病院と ASC の両方が、プレミアム IOL の結果を最適化するために術中収差測定とフェムト秒レーザー白内障システムに投資し、セグメントの収益ベースを強化している。高齢患者の日帰り手術センターへの移行により、水晶体超音波乳化吸引術コンソールの交換サイクルが加速し、サプライヤーの受注パイプラインを満杯に保っている。

糖尿病網膜症ソリューションは最速の成長を提供し、9.11%のCAGRで拡大している。AI グレーディングツールと組み合わせた国家スクリーニング義務により、以前は未診断だった患者が治療ファネルに入り、非散瞳眼底カメラと OCT-A モジュールの売上を刺激している。ポータブル、バッテリー駆動画像ユニットを提供する市場参入者が地方のカバレッジギャップに対処しており、そのサブスクリプションベースソフトウェアは拡大するデータセットで継続的に訓練し、精度を向上させている。早期検出に報奨を与える成果ベースバンドルに償還がシフトする中、糖尿病網膜症機器のフランス眼科機器市場シェアは2030年までに12%を超えて上昇する予定である。

注記: レポート購入時に全個別セグメントのセグメントシェアが利用可能

エンドユーザー別:病院がリードしASCが急成長を示す

病院は2024年支出の最大部分を生み出し、優れたインフラストラクチャ、学際的チーム、ベンダーとの調達契約における影響力により、フランス眼科機器市場の43.6%を占めた。最新のHAS監査で97%のコンプライアンススコアを達成したHôpital national des 15-20などの主力機関は、後に地方センターに広がる最先端機器のパイロットを続けている。白内障と硝子体切除術を含む高量サービスラインが、継続的な機器更新を奨励する魅力的な経済性を支えている。

しかし、ASC は成長のスターパフォーマーであり、政策立案者が80%の同日手術浸透を目標とする中[3]Le Quotidien du Médecin, "Comment augmenter son taux de chirurgie ambulatoire à 80 %," lequotidiendumedecin.fr、2030年まで8.98%のCAGRを示している。プライベートエクイティの後援が買収の波を促し、以前は三次病院に限定されていたプレミアム IOL 最適化手術顕微鏡とフェムト秒プラットフォームを設置する資本を調達している。ASC のフランス眼科機器市場規模は2029年までに10億米ドルを超えると予想され、合理化された経路と低い感染リスクに対する患者の選好を反映している。眼科専門クリニックは規模で後れを取っているが、診断、手術、術後リハビリを一つ屋根の下でバンドルすることで関連性を獲得している。

注記: レポート購入時に全個別セグメントのセグメントシェアが利用可能

地理分析

パリ、リヨン、マルセイユは、早期採用を触媒する密な眼科医クラスターと研究集約的病院に支えられ、フランス眼科機器市場で最高の技術浸透率を固定している。イル・ド・フランス地域だけで16の OPHDIAT スクリーニングハブと EssilorLuxottica の新たに開設されたエクセレンス研究所を主催し、イノベーションと臨床検証の好循環を強化している。これらの都市中心部は、プレミアム IOL と高度レーザーシステムに熟達したフェローシップ訓練を受けた外科医を引きつけ、迅速な機器回転を正当化する治療量を提供している。

対照的に、サントル=ヴァル・ド・ロワール、ヌーヴェル=アキテーヌ、オクシタニーの農村県は画像機器密度が低く、これは眼科医の全国的不足と密接に関連している格差である。専門医密度と低視力のオッズ比を相関させる研究は、専門医の全国中央値を下回る地域がより高い障害率に耐えていることを確認している。官民パートナーシップを通じて資金調達された遠隔相談キャビンが、細隙灯付属品、眼底カメラ、視力分析ソフトウェアをホストし、解釈のために画像を都市読影センターに転送することで、ギャップの一部を埋めている。キャビンモデルを採用したコミューンと対照サイトを比較した初期監査では、見逃された緑内障診断が32%減少したことが明らかになっている。

ブルゴーニュで11年間活動しているモバイルスクリーニングユニットは、地理的公平性のための別のツールを実証し、18,000人を超える患者との接触を記録し、紹介遅延を40.0%削減している。フランス2030産業戦略は、国内医療機器製造を加速するために4億5,000万米ドルの助成金と低利融資を計上し、歴史的にサービスが不足していたゾーンを優遇する地域展開ベンチマークを規定している。MEDITWIN バーチャルツインコンソーシアムなどの補完的デジタルヘルスイニシアチブは、術前計画を個別化し、すべての県にわたって洗練された外科治療へのアクセスをさらに民主化することを約束している。

競争環境

フランス眼科機器市場は中程度の統合レベルにあり、上位3グループ- EssilorLuxottica SA、Alcon, Inc.、Johnson & Johnson Vision Care -が視力ケア、手術、診断収益の約66.0%を支配している。EssilorLuxottica は垂直統合、遺産とファッションブランドのポートフォリオ、Heidelberg Engineering の買収とスマートレンズ R&D へのコミットメントで明らかなメドテックへの戦略的ピボットを活用している。同社は2024年に前年同期比4.38%増の300億4,000万米ドルのグローバル収益を計上し、フランスの R&D と製造拡張に4億1,500万米ドルを配分した。

Alcon はプレミアム IOL と高度白内障プラットフォームに焦点を当て、2024年第2四半期のインプラント可能製品で高い一桁台の収益成長を報告している。PanOptix 三焦点レンズと Vivity 非回折 EDOF モデルの急速な導入は、強い外科医の信頼と直接消費者教育アウトリーチを反映している。Johnson & Johnson Vision は多焦点コンタクトレンズと Catalys フェムト秒レーザーを通じて存在感を統合し、ハードウェアとパーソナライズされた計画ソフトウェアをペアリングしている。

Precilens、Lumibird Medical、Quantel Medical などの国内挑戦者は、ニッチ光学、レーザー、超音波生体顕微鏡で成功しており、しばしば精密機械加工能力のためのフランスの防衛および航空宇宙産業基盤との近接性を享受している。100.0%の感度でAIベース眼底画像トリアージのCEマーキングを確保したOpthAIを含むスタートアップは、ソフトウェア・アズ・ア・メディカルデバイス競争優位へのシフトを例示しているjfo。網膜疾患分析を共同開発するZeissとBoehringer Ingelheimのコラボレーションなどのパートナーシップは、パイプライン進行を加速し、規制リスクを共有するクロスセクターアライアンスの重要性を強調している。

フランス眼科機器業界リーダー

-

EssilorLuxottica SA

-

Alcon Inc.

-

Carl Zeiss Meditec AG

-

Johnson & Johnson Vision Care

-

Topcon Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:EssilorLuxottica がパリに新しいエクセレンス研究所を開設し、このサイトをスマートレンズプロトタイピングと臨床協力のハブとして位置付けた。この施設は、フランスに高付加価値製造を固定する国家的取り組みを強調している。

- 2024年1月:MEDITWIN コンソーシアムが政府の後援で開始され、眼科治療経路を個別化し、画像機器とシームレスに統合するバーチャルツインの構築を目指している。

- 2024年8月:Haute Autorité de Santé が新生血管性加齢性黄斑変性症におけるEYLEA(aflibercept)の有利な償還決定を発行し、証拠に基づくイノベーションに対する政策支援を強化した。

- 2024年5月:Choose France Summit が150億ユーロ(163億米ドル)の医療投資誓約を発表し、医療技術プロジェクトへの持続的資本流入を示している。

フランス眼科機器市場レポート範囲

レポートの範囲によると、眼科学は目の構造、機能、および様々な疾患を扱う医学の分野である。眼科機器は診断、手術、視力矯正目的で設計された医療機器である。フランス眼科機器市場は機器別(手術機器、診断・モニタリング機器、視力矯正機器)でセグメント化されている。レポートは上記セグメントの価値(百万米ドル)を提供する。

| 診断・モニタリング機器 | OCTスキャナー | |

| 眼底・網膜カメラ | ||

| オートレフケラトメーター | ||

| 角膜トポグラフィーシステム | ||

| 超音波画像システム | エキシマレーザー | |

| 視野計・眼圧計 | フェムト秒レーザー | |

| その他の診断・モニタリング機器 | YAGレーザー | |

| 手術機器 | 白内障手術機器 | |

| 硝子体網膜手術機器 | ||

| 屈折手術機器 | ||

| 緑内障手術機器 | ||

| その他の手術機器 | ||

| 視力ケア機器 | 眼鏡フレーム・レンズ | |

| コンタクトレンズ | ||

| 白内障 | |

| 緑内障 | |

| 糖尿病網膜症 | ソフトコンタクトレンズ |

| その他の疾患適応 | リジッドガスパーミアブルレンズ |

| 病院 |

| 眼科専門クリニック |

| 外来手術センター(ASC) |

| その他のエンドユーザー |

| 機器タイプ別 | 診断・モニタリング機器 | OCTスキャナー | |

| 眼底・網膜カメラ | |||

| オートレフケラトメーター | |||

| 角膜トポグラフィーシステム | |||

| 超音波画像システム | エキシマレーザー | ||

| 視野計・眼圧計 | フェムト秒レーザー | ||

| その他の診断・モニタリング機器 | YAGレーザー | ||

| 手術機器 | 白内障手術機器 | ||

| 硝子体網膜手術機器 | |||

| 屈折手術機器 | |||

| 緑内障手術機器 | |||

| その他の手術機器 | |||

| 視力ケア機器 | 眼鏡フレーム・レンズ | ||

| コンタクトレンズ | |||

| 疾患適応別 | 白内障 | ||

| 緑内障 | |||

| 糖尿病網膜症 | ソフトコンタクトレンズ | ||

| その他の疾患適応 | リジッドガスパーミアブルレンズ | ||

| エンドユーザー別 | 病院 | ||

| 眼科専門クリニック | |||

| 外来手術センター(ASC) | |||

| その他のエンドユーザー | |||

レポートで回答される主要質問

フランス眼科機器市場の現在価値はいくらですか?

フランス眼科機器市場規模は2025年に25億3,000万米ドルである。

市場はどの程度速く成長すると予想されますか?

アナリストは2025年から2030年の7.80%のCAGRを予測し、期間終了までに価値を36億8,000万米ドルに押し上げる。

どの機器カテゴリが最大シェアを保持していますか?

視力ケアが EssilorLuxottica の広範な眼鏡とコンタクトレンズポートフォリオをリードして、フランス眼科機器市場シェアの63.0%で支配的である。

外来手術センターがなぜそれほど急速に成長しているのですか?

政府政策が適格手術を外来設定にプッシュすることを目指し、ASC がより低コストとより速いターンアラウンドを提供し、8.98%のCAGRをもたらしている。

疾患適応別で最大の成長機会は何ですか?

糖尿病網膜症機器は国家スクリーニングプログラムとAI駆動診断プラットフォームにより9.11%のCAGRで拡大している。

償還ルールは機器採用にどのような影響を与えますか?

厳格なHAS評価は新規機器の市場参入を遅らせ、短期導入を削減する可能性があるが、長期成功のための強力な臨床証拠生成を奨励している。

最終更新日: