フランス診断画像市場規模・シェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 推定の基準年 | 2024 |

| 予測データ期間 | 2025 - 2030 |

| 市場規模 (2025) | 2.12 十億米ドル |

| 市場規模 (2030) | 2.82 十億米ドル |

| 成長率 (2025 - 2030) | 5.86% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

モルドーインテリジェンスによるフランス診断画像市場分析

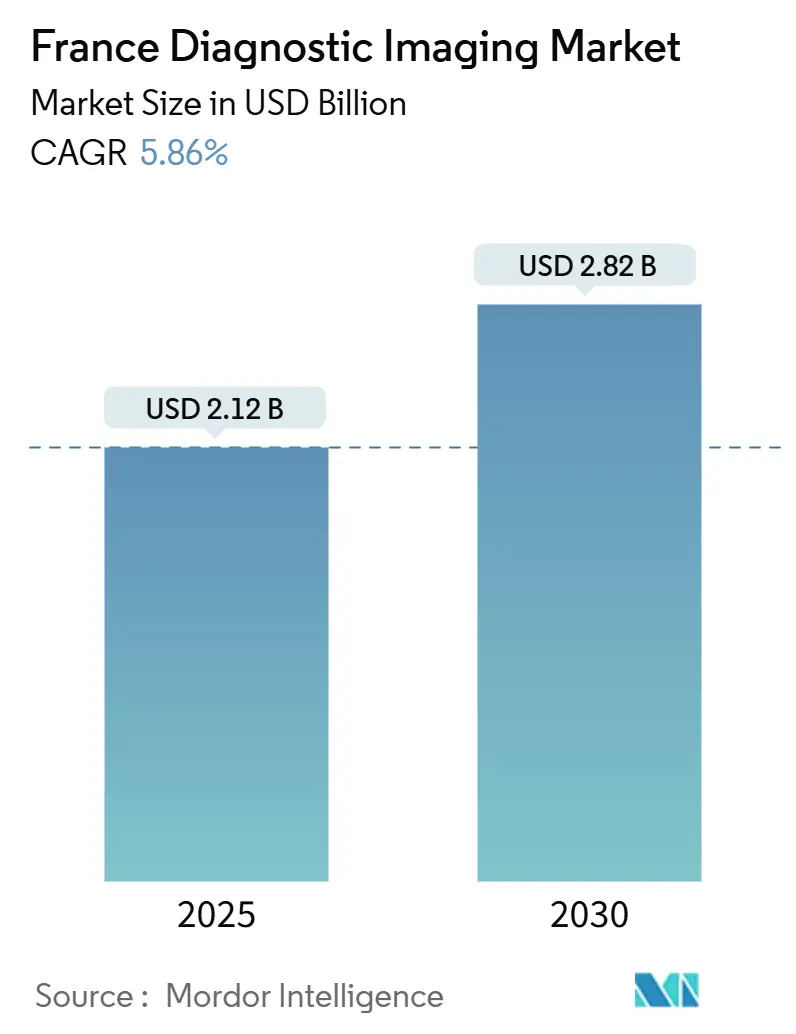

フランス診断画像市場規模は2025年に21億2,000万米ドルと推定され、予測期間(2025年〜2030年)中に年平均成長率5.86%で成長し、2030年までに28億2,000万米ドルに達すると予想されています。この成長は政府資金、安定したヘルスケア支出の拡大、高齢化人口からの需要増加に支えられています。70億ユーロの国家健康イノベーション計画の下での資本配分は、人工知能展開向けに配分された15億ユーロを含め、公立病院が予算赤字に直面している中でも機器の更新サイクルを軌道に乗せています。[1]出典:フランス政府、「2030年までにヨーロッパの健康チャンピオンとなるフランス」、info.gouv.fr 外来診療の拡大、モバイル画像技術の採用、AI支援ワークフローなどの構造的変化により、特にMRIと接続超音波を中心に、モダリティ全体の需要シグナルがさらに強化されています。競争の激しさは適度なレベルに留まり、大手多国籍企業はバンドル型サービス契約を活用する一方、国内のイノベーターは地方・郊外の機会を開拓するためにポータブルおよびAI対応ニッチ市場をターゲットとしています。

主要レポートポイント

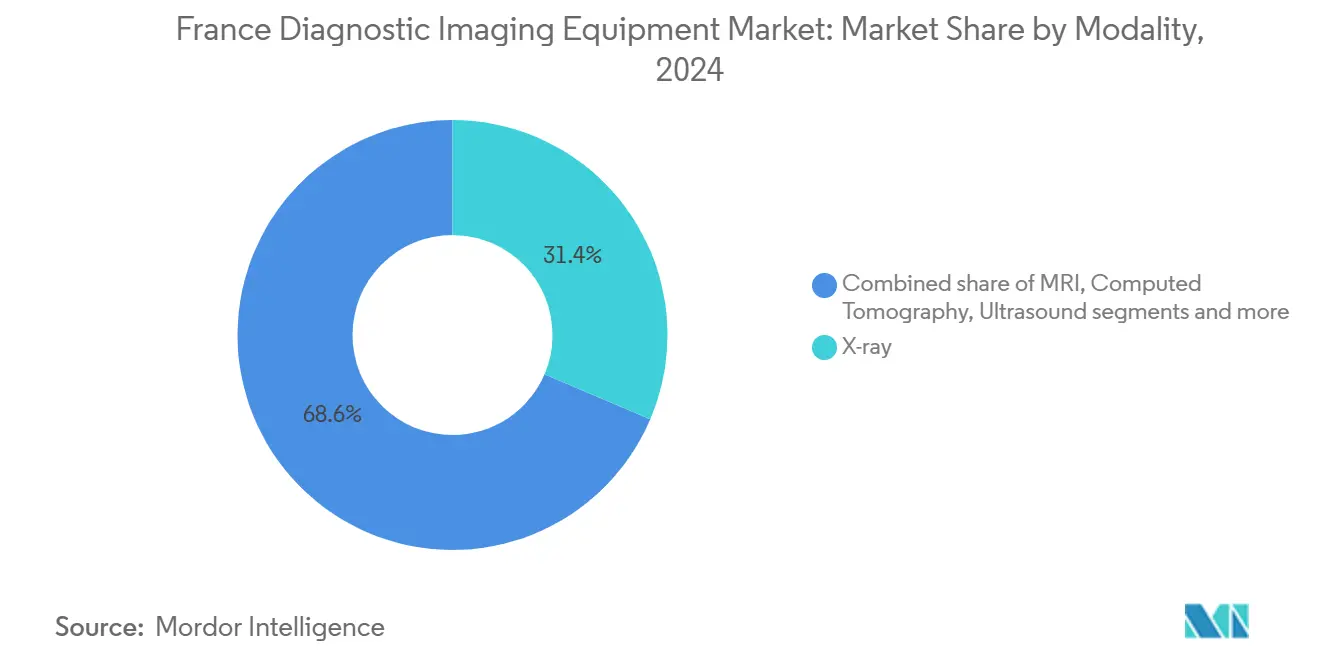

- モダリティ別では、X線システムが2024年のフランス診断画像機器市場シェアの31.41%を占めて主導、MRIは2030年まで年平均成長率6.96%の軌道にあります。

- 可搬性別では、固定システムが2024年のフランス診断画像機器市場規模の82.21%を占める一方、モバイル・ポータブルシステムは2025年〜2030年間に年平均成長率7.23%で拡大する予測です。

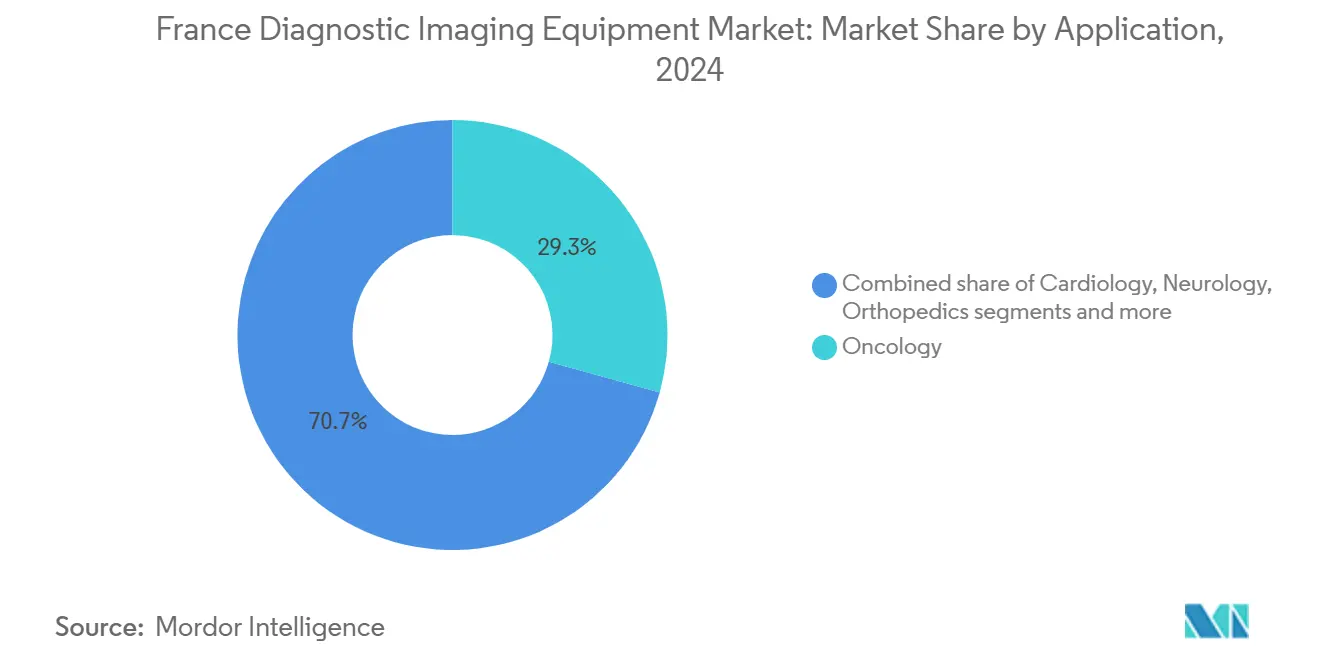

- 用途別では、腫瘍科が2024年のフランス診断画像機器市場シェアの29.31%を獲得、循環器科は2030年まで最高の予測年平均成長率7.48%を示しています。

- エンドユーザー別では、病院が2024年に収益シェアの67.65%を保持、診断センターは2030年まで年平均成長率6.85%で最高の成長を記録しています。

フランス診断画像市場動向・洞察

推進要因影響分析

| 推進要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 慢性疾患の有病率増加・人口高齢化 | +1.8% | 国内、地方・南部地域でより高い | 長期(4年以上) |

| 病院画像診断能力の近代化への政府投資 | +1.2% | 国内、公立病院ネットワークを優先 | 中期(2〜4年) |

| 国内ヘルスケア支出・機器更新プログラムの着実な成長 | +0.9% | 国内、公共部門施設に焦点 | 中期(2〜4年) |

| 外来・日帰り画像センターへの移行により病院外システム設置を促進 | +0.7% | 都市部・郊外地域 | 短期(2年以下) |

| 早期・価値ベース診断の重視により利用率増加 | +0.6% | 国内、学術医療センターでの早期導入 | 中期(2〜4年) |

| デジタルヘルス・クラウドベース画像管理の統合により接続モダリティ需要促進 | +0.4% | 国内、イル・ド・フランスと主要大都市圏が主導 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

慢性疾患の有病率増加・人口高齢化

慢性疾患の有病率が上昇し続け、フランス全体で画像検査量を押し上げています。糖尿病、心血管疾患、がんに対するヘルスケア償還は2024年に1,670億ユーロに達し、画像診断を最前線の診断ツールとしています。高齢層の人口構成が複雑さを増し、単一スキャンで複数の病理を検出するAI支援プロトコルを求めています。移動距離に関連した生存格差-紹介センターから離れた患者の5年がん生存率は最大10%低い-は、地域で利用可能なスキャナーの臨床的価値を浮き彫りにしています。放射線科医の供給不足により、インテリジェント画像トリアージへの依存が高まり、モバイルユニットが都市部と地方の医療アクセス格差の解消に役立っています。これらの要因が総合的に、フランス診断画像機器市場の長期成長を支えています。

病院画像診断能力の近代化への政府投資

フランスの70億ユーロ健康イノベーションプログラムは、診断画像を近代化の優先事項として特定しています。資金は大規模機器の更新、AIパイロット、Institut Curieの3,700万ユーロFLASH放射線治療プラットフォームなどの専門的ベンチャーに向けられています。この推進は、年間機械的血栓除去術が人員とスキャナー不足の中で7,500件で頭打ちになったボトルネックに対応しています。ナント大学病院とのシーメンスヘルシニアーズの6,000万ユーロ、12年契約のようなベンダー・プロバイダー「価値パートナーシップ」は、ハードウェア、サービス、ライフサイクルアップグレードをバンドルする新しい調達論理を例示しています。[2]出典:シーメンスヘルシニアーズ、「ナント大学病院とのバリューパートナーシップ」、siemens-healthineers.com このような資金調達メカニズムは、初期資本負担を抑えながら展開を加速し、フランス診断画像機器市場の拡大を支えています。

国内ヘルスケア支出・機器更新プログラムの着実な成長

2025年社会保障財政法は、国民健康支出目標を2,659億ユーロに引き上げ、3.4%の増加で病院運営予算を保護しています。しかし、機器の減価償却が新規購入を上回り、56億ユーロと推定される投資ギャップを残しています。したがって、更新需要は、より低い総所有コストを約束する費用対効果の高い、エネルギー効率の良いスキャナーに偏っています。メーカーは、ヘリウム不要MRI、線量最適化CT、サービス包括契約で対応し、安定した調達サイクルを強化し、フランス診断画像機器市場を推進しています。

外来・日帰り画像センターへの移行により病院外システム設置を促進

患者がより迅速な予約を求め、病院が定期検査をリダイレクトして業務負荷を軽減する中、診断画像センターは急速に成長しています。この分野の年平均成長率6.85%は、投資家による拡大に支えられ、民間資金が現在画像診断診療所の15〜20%を所有しています。モバイルX線とロボット超音波ソリューションは、同等の診断精度と治療時間短縮を実証する研究により検証された、地域設定での病院レベルの品質を提供しています。これらの傾向により、機器配置が多様化し、調達経路が拡大し、遠隔読影のためのソフトウェア需要が刺激され、すべてがフランス診断画像機器市場を支援しています。

制約要因影響分析

| 制約要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響タイムライン |

| 電離放射線安全性の懸念 | −0.8% | 国内、人口密度の高い地域でより厳格 | 長期(4年以上) |

| 高度システムの高資本・保守コスト | −1.1% | 国内、小規模施設への影響がより大きい | 中期(2〜4年) |

| CEマーク・償還承認の長期化タイムライン | −0.6% | EU全域、市場参入タイミングに影響 | 短期(2年以下) |

| 訓練された放射線科医・技師の継続的不足 | −1.3% | 国内、地方・医療過疎地域で深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電離放射線安全性の懸念

2025年1月の原子力安全・放射線防護庁(Autorité de sûreté nucléaire et de radioprotection)の設立は、核安全監督を統合し、全国60,000台の放射線放出装置の検査頻度を強化しています。より厳格な線量基準レベルにより、施設は低線量CT、反復再構成ソフトウェア、またはMRI代替を好むようになっています。ベンダーは、AP-HPのAPinnov 2025イベントで展示された視覚的・音響線量アラートシステムを開発しています。安全監視により無差別なCT・X線の成長は制限されますが、自動露出制御を備えた次世代スキャナーの需要も押し上げ、フランス診断画像機器市場の拡大を停止させるのではなく、緩和しています。

訓練された放射線科医・技師の継続的不足

フランスは継続的な人員不足に直面しており、AIモデリングでは自動アシスタンスにより読影業務負荷を最大53%削減できると示されています。地方部門は最も重い制約を受け、モバイルスキャナーの展開と遠隔放射線ネットワークを促進しています。核医学の拡大により能力がさらに逼迫し、10年以内に手技の60%が治療用トレーサーを含むと予想されますが、専門分野の訓練パイプラインは限られたままです。この人的資源のボトルネックは量的成長を抑制しますが、同時にAI統合を加速し、フランス診断画像機器市場内で制約とイノベーションエンジンの両方となっています。

セグメント分析

モダリティ別:X線が主導、MRIが勢いを増す

X線システムは2024年にフランス診断画像機器市場シェアの31.41%で優位を占め、救急、胸部、筋骨格系評価での普遍性を示しています。このセグメントの成長は放射線量精査の中で緩やかになっていますが、デジタル検出器へのアップグレードにより更新需要が持続しています。MRIは、年間運転コストを大幅に削減するヘリウム不要磁石技術に推進され、6.96%の堅調な年平均成長率を示し、この分野で最高となっています。フランス診断画像機器業界は、設置を簡素化し保守を削減するフィリップスBlueSealおよび他のゼロボイルオフプラットフォームの恩恵を受けています。CTは、AI ベースの画像再構成が線量露出を減らす外傷・腫瘍病期診断での関連性を維持しています。超音波イノベーション-サムスンによるSonio買収に例証される-は産科診断のための深層学習機能を超音波コンソールに追加しています。

核医学イメージングでは、セラノスティック経路が、腫瘍センターが診断と標的放射性核種治療を組み合わせる中でSPECT/CTとPET/CTの更新を推進しています。マンモグラフィは国の検診プログラムにとって重要なままですが、新しい磁気マーカーナビゲーションが乳癌手術の再切除率低減に有望性を示しています。全体として、モダリティの多様化により安定した機器サイクルが確保され、フランス診断画像機器市場の価値軌道が強化されています。

注記: レポート購入時にすべての個別セグメントのセグメントシェアが利用可能

可搬性別:固定ユニットが能力を支え、モバイルシステムが成長をリード

固定スキャナーは2024年フランス診断画像機器市場規模の82.21%を維持し、高スループット・フル機能ルームに対する病院の依存を反映しています。広範囲な画像保管統合、電力要件、高度な技師ワークフローは、複雑な画像検査において固定設置を継続的に優位に保っています。しかし、ポータブルシステムは年平均成長率7.23%を記録し、未対応の地方・高齢者ケアニーズを開拓しています。研究では、胸部X線撮影をベッドサイドで実施した場合に同等の診断精度が検証され、移送時間と潜在的合併症が削減されます。DMS GroupのOnyx モバイル放射線プラットフォームは地元メーカーの勢いを例示し、2024年に同社売上を9%押し上げて4,610万ユーロとしています。[3]出典:DMS Group、「Another Year of Dynamic Growth」、dms.com

COVID-19により ポイントオブケアスキャニングの臨床的受容が強化され、恒久的なワークフロー変更が促進されました。バッテリー寿命の向上、デバイス上AI解析、5G接続により、リアルタイム遠隔相談が可能になり、モビリティが将来の調達の中心になっています。これらの進歩により、固定室が高複雑度画像を処理し、モバイルユニットが近接ケアを確保する2層市場が形成され、総合してフランス診断画像機器市場を拡大しています。

用途別:腫瘍科が優勢、循環器科が加速

腫瘤科は2024年にフランス診断画像機器市場シェアの29.31%を維持し、国立がん研究所の早期発見キャンペーンと病期診断のための高いPET-CT需要に支えられています。循環器科は人口高齢化が心血管症例負荷を押し上げる中、年平均成長率7.48%を描いており、CT血管造影と心エコー検査の増加が購入を推進しています。精密医療により画像の臨床範囲が拡大:177Lu-PSMA治療の承認は、高度な核医学イメージングプロトコルの必要性を強調しています。

神経科は、神経変性疾患研究のための皮質微細構造視覚化を向上させる超高磁場MRIの恩恵を受けています。整形外科の注文は、スポーツ傷害スクリーニングと高齢者関節置換の増加により成長し、低線量3Dシステムを好んでいます。総合的に、多様化した専門ニーズがフランス診断画像機器市場全体で安定した注文パイプラインを確保しています。

注記: レポート購入時にすべての個別セグメントのセグメントシェアが利用可能

エンドユーザー別:病院がまだ支配、診断センターが上昇

病院は2024年に収益の67.65%を占め、救急・入院患者義務の下で最も広いモダリティミックスを運営しています。予算制約により、アップグレードとトレーニングをバンドルする複数年サービス契約への選好が促進されています。診断画像センターは年平均成長率6.85%で拡大し、迅速なスロットと専門的専門知識に対する外来患者需要に対応しています。投資家による資金提供を受けたネットワークは、規模の経済とクラウド読影を活用して利用率を高め、フランス診断画像機器市場内の競争力学を再形成しています。

研究機関、獣医クリニック、モバイルプロバイダーが残りのシェアを構成していますが、動物腫瘍イメージング、現場ベースの外傷評価などの新しい用途が牽引力を得る中で、その集合的量は上昇傾向にあります。民間クリニックは2024年に3億6,200万ユーロの純業績を計上しましたが、3分の1は赤字のままであり、スループットを改善するワークフロー最適化スキャナーを導入するインセンティブを生み出しています。

地理的分析

地域格差がフランス全土の機器配布を定義しています。国の富のエンジンであるイル・ド・フランスは、人口密度が施設能力を超えるため、逆説的に特定の南部地域より低いヘルスケアアクセス指数を報告しています。地方地域は都市部基準の2倍である42日を超える循環器科待機時間に直面し、診断不平等を浮き彫りにしています。がん生存格差-参照センターから遠い患者の5年生存率が最大10%低い-は、地域化されたスキャナーの必要性をさらに検証しています。

政府戦略は均衡ある発展を目標としています。France 2030基金は医療過疎県での機器に補助金を提供し、遠隔放射線リンクが複数拠点病院グループ全体の専門医カバレッジを拡大しています。13の公立病院から構成されるロワール・アトランティック画像ネットワークは、地域プールが利用率を最大化できることを示しています。モバイル展開により残りのギャップが埋められ、地域看護施設でのベッドサイド検査や地元クリニックでの緊急トリアージが可能になります。このような取り組みにより、フランス診断画像機器市場は大都市圏を超えて拡大し、公平なケアのための国家目標を強化します。

クラウドベース企業画像により地理的カバレッジが加速されます。フィリップスのヨーロッパでのHealthSuite Imagingローンチにより、放射線科医は位置に関係なく研究への安全なアクセスを取得し、施設間の業務負荷共有を支援します。AI支援トリアージにより複雑症例を学術センターに送り、地方技師が定期プロトコルを処理し、品質基準を調和させます。予測期間にわたって、政策、技術、投資が地域需給ミスマッチ緩和に収束し、フランス診断画像機器市場全体で包括的成長を推進します。

競争状況

グローバル大手はブランド認知とサービス拠点を保持していますが、競争の輪郭はパートナーシップ主導モデルに向かってシフトしています。シーメンスヘルシニアーズ、フィリップス、GEヘルスケアは、三次センターでの高級モダリティの過半数を集合的に管理しており、その契約はアップタイム保証、スタッフトレーニング、AIアップグレードを次第にバンドルしています。フィリップスのクラウド画像拡張は、企業全体のワークフロー統合を通じて差別化し、複数拠点読影を可能にし、顧客粘着性を促進します。GEヘルスケアは、新興規制基準を満たすため持続可能性アップグレードと線量最適化CTを追求しています。

国内イノベーターは技術ギャップを埋めています。Guerbet SAは、造影剤のリーダーシップを低線量肝イメージングのAI支援プロトコル共同開発に適用し、地域信頼性を高めています。現在サムスンの子会社であるSonioなどのスタートアップは、胎児異常検出ソフトウェアを超音波コンソールに追加し、AI資産の戦略的重要性を強調しています。

金融投資家は外来患者センター間の統合を強化し、複数拠点拡張と高度モダリティ購入のための資本を注入しています。これにより機器需要が押し上げられる一方、医療ガバナンスとコスト管理に関する議論が促されます。この二重性に対応したベンダー-柔軟な資金調達と規制準拠AIの提供-は、フランス診断画像機器市場内で長期的市場シェアを確保する立場にあります。

フランス診断画像業界リーダー

富士フイルムホールディングス株式会社

コニンクルケフィリップスN.V.

GEヘルスケア

シーメンスヘルシニアーズAG

キヤノンメディカルシステムズ株式会社

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:フランス政府は原子力安全・放射線防護庁(ASNR)を設立し、IRSNとASNを統合して画像装置の放射線防護監督を強化しました。

- 2024年11月:パリ脳研究所はリシャール・ミルとパリ地域の資金提供による7T MAGNETOM Terra.X MRIを設置し、国の神経画像研究能力を向上させました。

- 2024年9月:Sonio DetectはCEマーキングを受け、現在サムスンの買収により支援されているAI超音波画像品質ソフトウェアの全国リリースが可能になりました。

フランス診断画像市場レポート範囲

レポートの範囲によると、診断画像は医療介入のために身体内部の視覚的表現を作成するプロセスです。この機器は、内部臓器の正常解剖学・生理学のデータベース作成を支援し、異常を即座に検出できるようにします。フランス診断画像市場は、モダリティ別(MRI、コンピュータ断層撮影、超音波、X線、核医学イメージング、透視検査、マンモグラフィ)、用途別(循環器科、腫瘍科、神経科、整形外科、消化器科、婦人科、その他の用途)、エンドユーザー別(病院、診断センター、その他エンドユーザー)にセグメント化されています。レポートは上記セグメントについて百万米ドルでの価値を提供します。

| MRI |

| コンピュータ断層撮影 |

| 超音波 |

| X線 |

| 核医学イメージング |

| 透視検査 |

| マンモグラフィ |

| 固定システム |

| モバイル・ポータブルシステム |

| 循環器科 |

| 腫瘍科 |

| 神経科 |

| 整形外科 |

| 消化器科 |

| 婦人科 |

| その他用途 |

| 病院 |

| 診断センター |

| その他エンドユーザー |

| モダリティ別 | MRI |

| コンピュータ断層撮影 | |

| 超音波 | |

| X線 | |

| 核医学イメージング | |

| 透視検査 | |

| マンモグラフィ | |

| 可搬性別 | 固定システム |

| モバイル・ポータブルシステム | |

| 用途別 | 循環器科 |

| 腫瘍科 | |

| 神経科 | |

| 整形外科 | |

| 消化器科 | |

| 婦人科 | |

| その他用途 | |

| エンドユーザー別 | 病院 |

| 診断センター | |

| その他エンドユーザー |

レポートで回答される主要な質問

今日、フランスの病院で最も広く使用されている画像モダリティはどれですか?

デジタルX線は、その速度、汎用性、比較的低い放射線量のため、救急・プライマリケア設定でのワークホースとして残っています。

新しい機器購入を形作る最大の技術トレンドは何ですか?

病院と外来患者センターは現在、スタッフ不足に対抗するため、自動トリアージ、線量最適化、ワークフロー統合のためのビルトインAIを備えたスキャナーを優先しています。

3. フランスにおいて政府政策はベンダー戦略にどのような影響を与えていますか?

国家健康イノベーション計画に関連した価値ベース調達ルールにより、メーカーはハードウェア、トレーニング、ソフトウェアアップグレードをバンドルする長期サービスパッケージに向かって推進されています。

なぜモバイル画像が投資家の関心を高めているのですか?

ポータブルMRI、CT、X線ユニットにより、プロバイダーは新しい部門を建設することなく地方コミュニティと長期ケア施設に到達でき、資本支出を管理可能に保ちながらアクセスを改善できます。

放射線安全に関する懸念に対処するため、プロバイダーは何をしていますか?

施設は、新しい放射線防護当局からのより厳格な監督に準拠するため、低線量プロトコル、反復再構成ソフトウェア、視覚線量アラートシステムを採用しています。

財政統合は独立画像診断診療所にどのような影響を与えていますか?

プライベート・エクイティ所有により、技術更新のためのより強力な資本支援が導入されていますが、臨床ガバナンスと医師の自主性に対する精査も高まっています。

最終更新日: