マーケットトレンド の フランス配合飼料 産業

動物性食品の高い輸出ポテンシャル

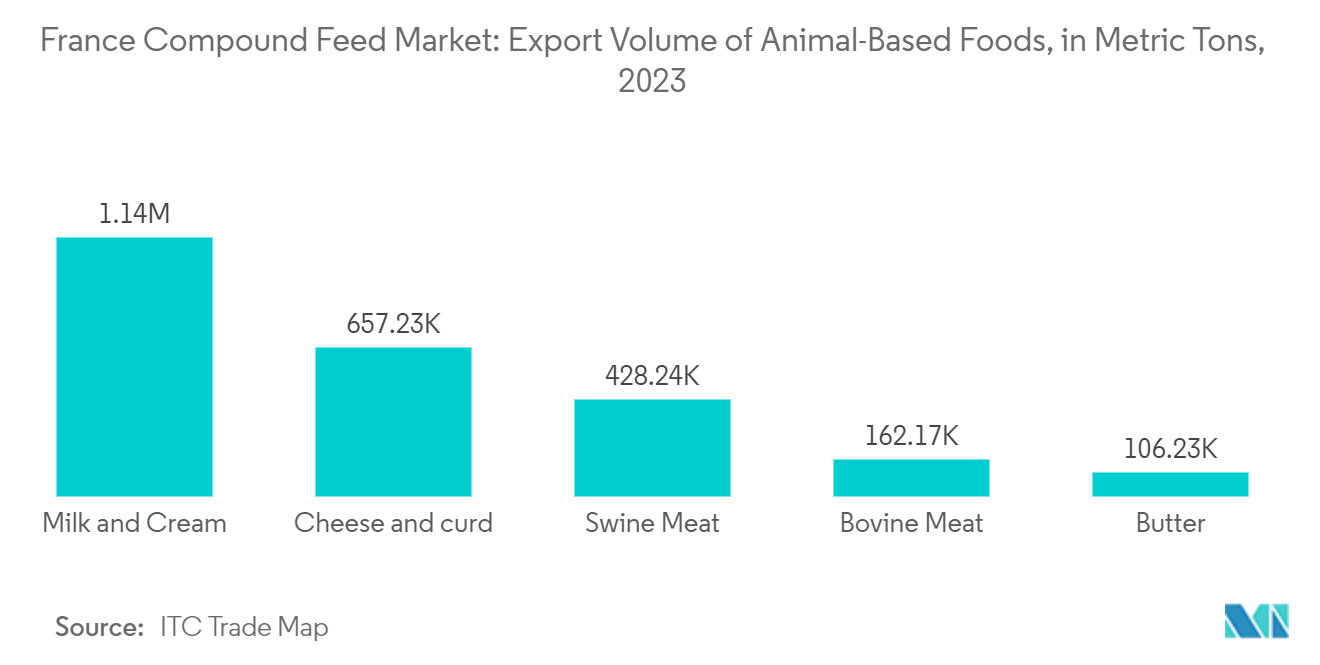

フランスの強固な畜産部門、先進的な農業慣行、食品の安全性と品質基準への取り組みが、動物性食品の大きな輸出ポテンシャルを後押ししている。欧州有数の輸出国であるフランスは、酪農、鶏肉、牛肉、食肉加工品で業界をリードしている。同国の酪農産業は、EU 全体の飲用牛乳生産量の約 13%を占めており、輸出の伸びを牽引する極めて重要な役割を担っている。2023年には、濃縮・非濃縮を問わず、牛乳とクリームの輸出はフランスに20億3,000万米ドルをもたらした。特筆すべきはチーズ、バター、粉乳などの製品で、ITC Trade Mapが報告しているように、チーズと豆腐の輸出だけで2023年には42億米ドルになる。さらに、フランスからのバター輸出は2022年の7億6,794万米ドルから2023年には7億8,943万米ドルに増加している

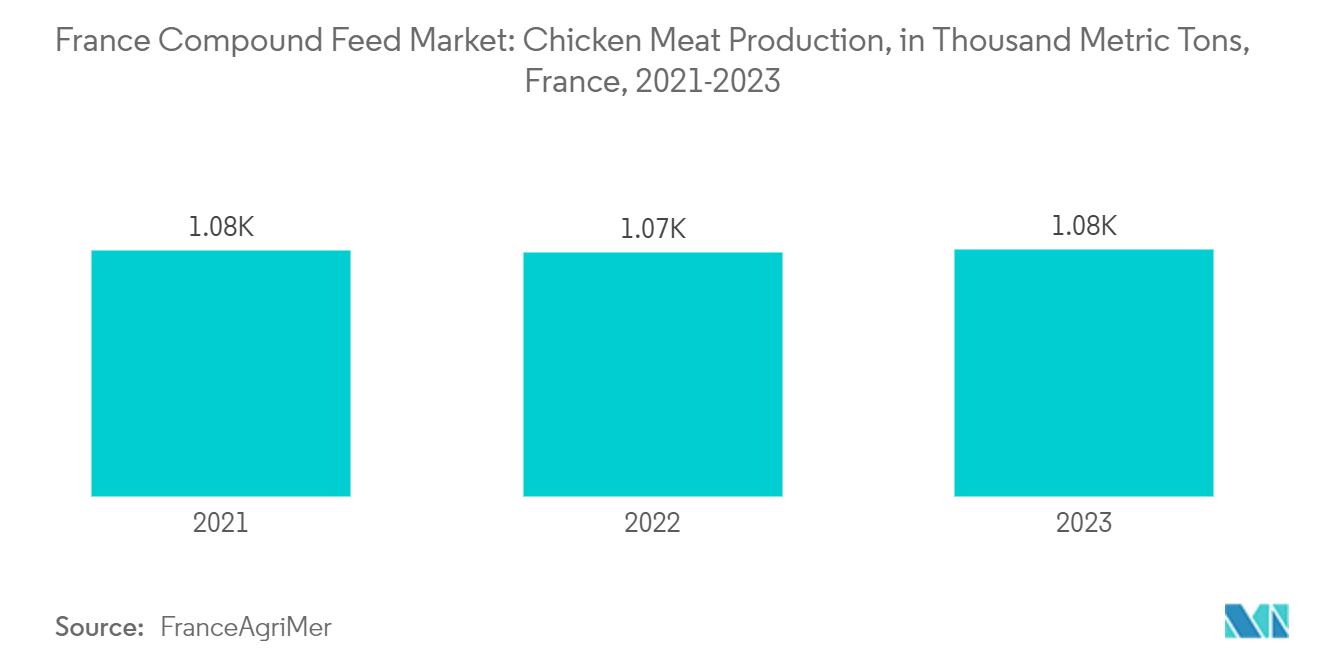

同様に、鶏肉部門は、高品質でホルモン剤不使用の鶏肉や鶏肉加工品の需要に牽引され、輸出の伸びを目の当たりにしている。牛肉部門もまた、牧草飼育やオーガニック牛肉に価値を見出すニッチ市場を活用し、高級畜産食品に対するフランスの評判と歩調を合わせている。例えば、ITC Trade Mapによれば、フランスは2023年に11億1,000万米ドル相当の牛肉を輸出した、この地域最大の牛肉生産国である。こうした輸出の伸びは、フランスの配合飼料市場の重要な原動力となっている。飼料の種類の中では、乳牛とブロイラー用の鶏の需要が最も高く、乳製品と家禽肉の輸出増加に支えられている。畜産・養鶏業界は、生産レベルを維持し、国際市場が要求する厳しい品質基準を満たすために、高品質で栄養的に最適化された飼料を必要としている

家禽は市場最大の動物種セグメント

食肉に対する需要は、その健康上の利点に対する意識の高まりにより急速に増加している。食肉消費に影響を与える主な要因には、人口増加、都市化、人口動態、所得水準、価格、環境と健康への懸念などがある。こうした傾向が配合飼料市場を押し上げている。例えば、フランスは欧州で2番目に大きい生乳と羊・山羊肉の生産国であり、同地域の主要な牛肉生産国でもある。Eurostatによると、2023年にはフランスは欧州連合(EU)全体の鶏肉生産量の11.5%を占める。食肉の消費パターンは鶏肉へとシフトしているが、これは低所得者層にとっては低価格であること、高所得者層にとってはよりヘルシーで便利な選択肢として白身肉が好まれることを反映している

増加する食肉需要は、家畜生産システムで配合飼料を利用することで満たすことができる。配合飼料の組成は、人間が消費する動物由来製品の栄養含有量に影響するため、極めて重要である。配合飼料市場は、畜産システムの生産効率を高めるために近代的な方法が採用されるにつれて進化している。新技術と高度なサプライチェーン管理戦略により、配合飼料産業は著しい成長を遂げている

フランスの畜種は、食肉や関連製品として国際的に高い人気を誇っている。ITC Trade Mapによると、生きた動物の輸出は2022年の25億5,000万米ドルから2023年には26億2,000万米ドルに増加した。特に家禽類の輸出は、2022年の2億8,514万米ドルから2023年には3億3,104万米ドルに増加した。家禽肉に対する消費者の食欲の高まりは、フランスでの生産を促進し、調査期間中の配合飼料市場にプラスの影響を与えると予想される