マーケットトレンド の フッ素樹脂 産業

電気自動車需要の増加が市場拡大に大きく貢献

- フッ素樹脂は、高温や腐食環境に耐える高性能プラスチックです。非粘着性、低摩擦性という特性から、航空宇宙、電子機器、通信など様々なエンドユーザー産業での用途に適している。

- 2022年の世界のフッ素樹脂市場では、量的には工業・機械設備産業が最大の市場シェアを占めた。PVDF、PVF、ETFEのようなフッ素樹脂は、構造装置、バルブ、継手、パイプ、チューブの製造に広く使用されている。アジア太平洋と北米の急速な都市化により、重建設機器と電動工具の需要が増加し、これらの地域が最大の消費地となり、2022年のフッ素樹脂世界市場の売上シェアはそれぞれ51.59%と28.37%を占める。

- 電気・電子産業は、フッ素樹脂の世界第2位の消費者である。これは、企業が在宅勤務モデルを採用し、消費者がホームオフィスを構えることで、ノートパソコン、携帯電話、スマート・デバイスなどの電子機器の需要が高まっているためである。この分野ではアジア太平洋地域がフッ素樹脂の最大消費国で、電気・電子産業におけるフッ素樹脂の世界売上高の59.89%を占めている。

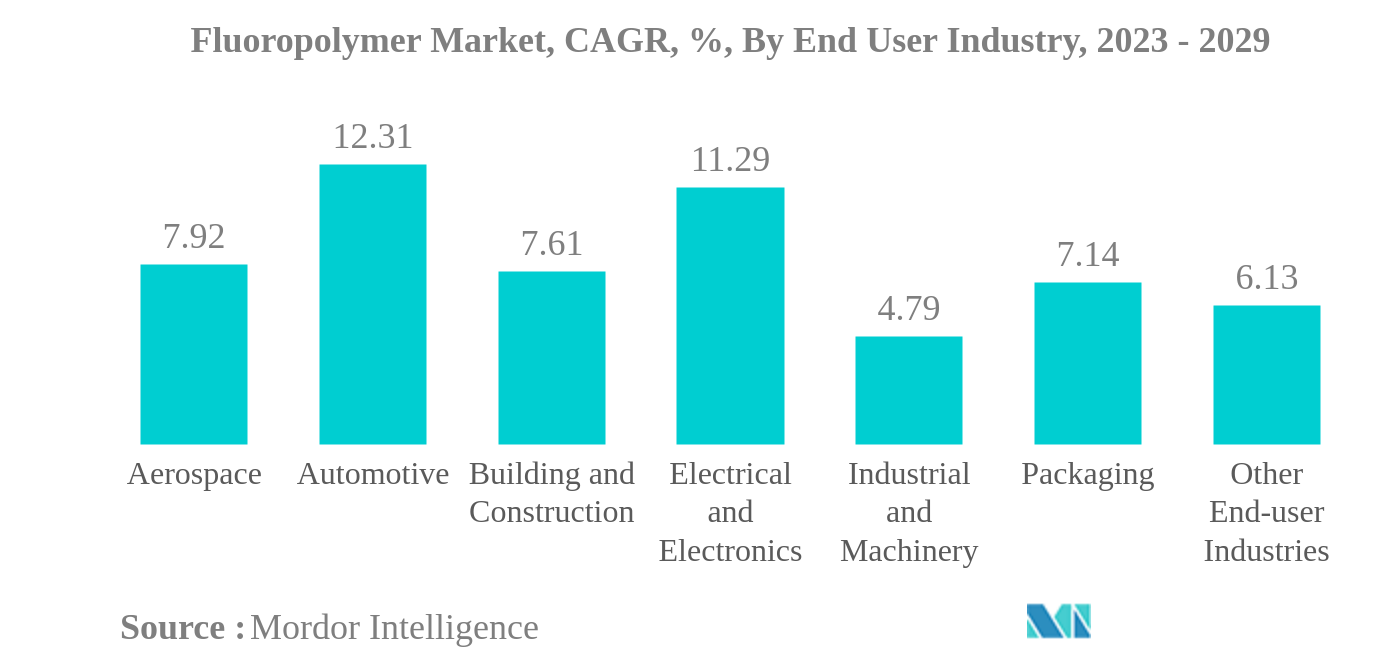

- 自動車産業は最も急成長している分野であり、予測期間(2023~2029年)のCAGRは金額ベースで12.31%になるとみられる。電気自動車に使用されるリチウムイオン電池でPVDF樹脂の需要が高まっているため、フッ素樹脂の消費量が増加すると予想される。

PDFをダウンロード

予測期間中、アジア太平洋地域が優位を保つ

- 中国、日本、韓国、米国、カナダといった主要国のおかげで、アジア太平洋と北米はフッ素樹脂の主要消費国のひとつであり、2022年には合計で数量ベースで約81.5%のシェアを占める。

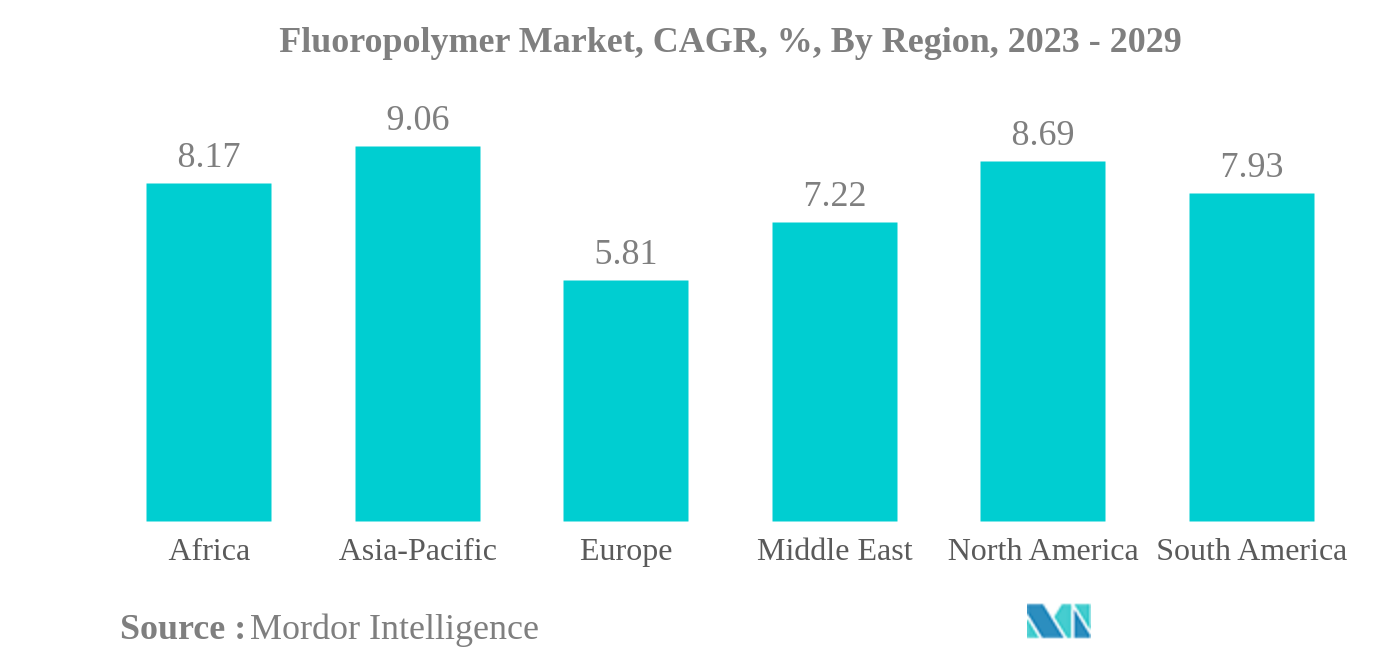

- アジア太平洋地域はフッ素樹脂の最大消費国であり、予測期間中に金額ベースでCAGR 9.06%を記録し、最も急成長するセグメントとなる見込みである。中国や日本のような国々がフッ素樹脂利用の最前線にあり、売上高ベースでフッ素樹脂市場全体の58.73%と18.55%を占めている。中国の工業と機械は、フッ素樹脂の主要消費国である。急速な都市化とオフショア輸出の回復により、中国の工作機械や設備に対する需要が世界的に高まっている。その結果、同国ではフッ素樹脂の需要が増加している。例えば、同地域の産業機械分野からのふっ素樹脂の売上は、2023年には約7億9,630万米ドルに達すると予想される。

- 北米はアジア太平洋に次ぐ急成長地域であり、予測期間[2023-2029]中に金額ベースでCAGR 8.69%を記録すると予測されている。米国は自動車産業が盛んなため、この地域のフッ素樹脂の主要消費国のひとつであり、予測期間中のCAGRは金額ベースで11.60%と予測されている。同地域では自動車生産台数が増加しており、将来的にフッ素樹脂の需要を押し上げると予想される。例えば、この地域の自動車生産台数は、2022年の1,450万台から2029年には1,800万台に達すると予測されている。

PDFをダウンロード