マーケットトレンド の フッ素樹脂フィルム 産業

電子・半導体産業がエンドユーザー産業として急成長の見込み

- 半導体産業は、半導体の製造にフッ素樹脂をいち早く採用した産業のひとつである。フッ素樹脂は、マイクロチップやその他の電子機器 の製造に必要な純度への耐性を持つという特性により、 マイクロチップやその他の電子機器の製造に必要な純 度を達成するのに役立っています。

- 優れた耐薬品性により、ふっ素樹脂は、小型化 が進むマイクロプロセッサーやその他の電気部 品の機能性、信頼性、寿命を向上させる。フッ素樹脂の一種であるパーフルオロアルコキシア ルカン(PFA)は、溶融加工が可能です。つまり、PFAは加熱して溶融させ、射出成形やブロー成形で成形することができる。

- エレクトロニクス産業はめざましい進歩と発展を続けている。携帯電話、ポータブル・コンピューティング・デバイス、ゲーム・システム、その他のパーソナル・エレクトロニクス・デバイスの生産は、電子部品の需要を喚起し続けるだろう。

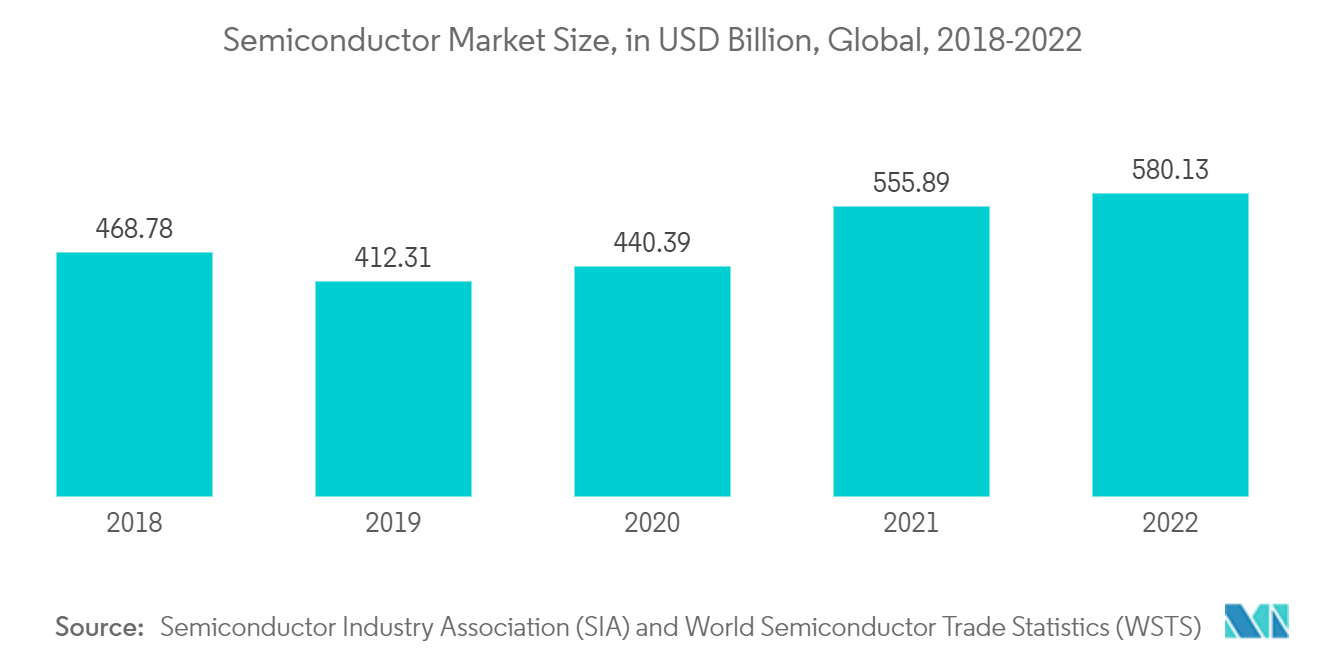

- 世界半導体貿易統計によると、2022年の世界半導体市場は5800億米ドルと推定され、前年比4.4%の成長率を記録した。2021年の世界半導体市場規模は5,558億9,000万米ドルで、2020年の4,403億9,000万米ドルに比べ26.23%の成長を記録した。

- 半導体産業協会(SIA)によると、2022年の世界半導体売上高は、景気減速とインフレによる下半期の減速にもかかわらず、3.2%増加した。

- 日本電子情報技術産業協会(JEITA)によると、2022年の世界のエレクトロニクス・IT産業の生産額は3兆4,368億米ドルと推定され、2021年の3兆3,602億米ドルに比べ、前年比1%の成長率を記録した。さらに、2023年には前年比3%の成長率で3兆4,368億ドルに達すると予想されている。

- したがって、これらの要因は、予測期間におけるフッ素樹脂フィルムの市場成長を後押しするだろう。

PDFをダウンロード

アジア太平洋地域が市場を支配する

- アジア太平洋地域におけるエレクトロニクス製品の需要は、主に中国、インド、日本からもたらされる。さらに、中国は人件費が安く、政策も柔軟であるため、エレクトロニクスメーカーにとって強力で有利な市場である。

- 2022年の電子・電気市場は、10%の上昇を見た2021年と比較して13%増加した。2023年の推定成長率は7%である。中国の市場規模は世界最大であり、先進工業国の合計市場よりも大きい。

- インドは、国内の半導体およびディスプレイ製造エコシステム開発のための包括的プログラムを開始した。政府は76,000インドルピー(100億米ドル)の支出を発表した。

- ディスプレイ工場と半導体工場の設立にはプロジェクト費用の50%、化合物半導体工場には資本支出の50%の財政支援が政府から提供される。

- 一方、日本は2022年11月、ソニーグループとNECの合弁会社に700億円(5億米ドル)を投資し、同国を先端チップの生産拠点にすると発表した。

- 国際自動車生産機構(OICA)によると、2022年の同地域の自動車生産台数は50,020,793台に達し、2021年の46,768,800台から7%増加した。2022年の最大の生産国は中国で、日本、インド、韓国がこれに続いた。

- さらに、2022年1~9月のインドの乗用車販売は、貯蓄の蓄積に加え、金利の低下やパーソナル・モビリティへの嗜好の高まりが、顧客に新車購入を納得させたため、好調を維持した。その結果、インドの新車登録台数は2022年第1~3四半期に約20.2%増加し、280万台に達した。また、Aatma Nirbhar Bharat や Make in India プログラムといった政府の改革も同国の自動車産業を支えた。

- したがって、アジア太平洋の様々な国々におけるこのような傾向は、予測期間中の市場成長を促進するだろう。

PDFをダウンロード