ヨーロッパ遠隔医療市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 推定の基準年 | 2025 |

| 予測データ期間 | 2026 - 2031 |

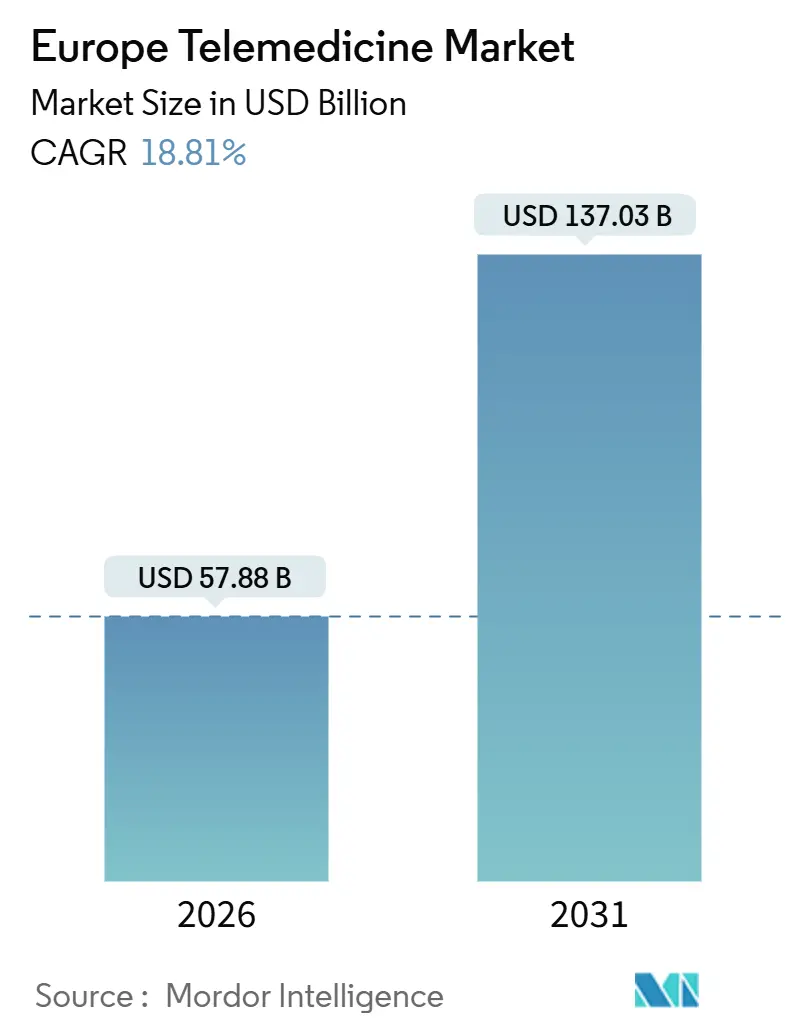

| 市場規模 (2026) | 57.88 十億米ドル |

| 市場規模 (2031) | 137.03 十億米ドル |

| 成長率 (2026 - 2031) | 18.81% CAGR |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによるヨーロッパ遠隔医療市場分析

欧州の遠隔医療市場規模は、2026年には578億8,000万米ドルに達すると推定され、予測期間(2026~2031年)中に18.81%のCAGRで成長し、2031年には1,370億3,000万米ドルに達すると予想されています。

構造的成長は、国境を越えた健康データ交換を義務付け、実証済みの相互運用性を持つベンダーを優遇するヨーロッパ健康データ空間規制に支えられています。2023年12月のドイツの30%ビデオ相談上限撤廃は、6か月以内に40%の遠隔相談急増を引き起こし、償還規則がどのように潜在需要を解き放つかを示しています。5Gが現在EU住民の89%をカバーしているため、クラウド展開が加速しており、中規模病院は大規模な先行IT投資を回避できています。従来のPSTN遠隔介護機器は、イギリスの2027年1月の切り替えを前に強制的な更新を迫られており、10.2億米ドルの交換サイクルを開いています。一方、2024年にヨーロッパの医療提供者の54%がランサムウェア攻撃を報告したため、サイバーセキュリティが主要リスクとなっています。

主要レポートのポイント

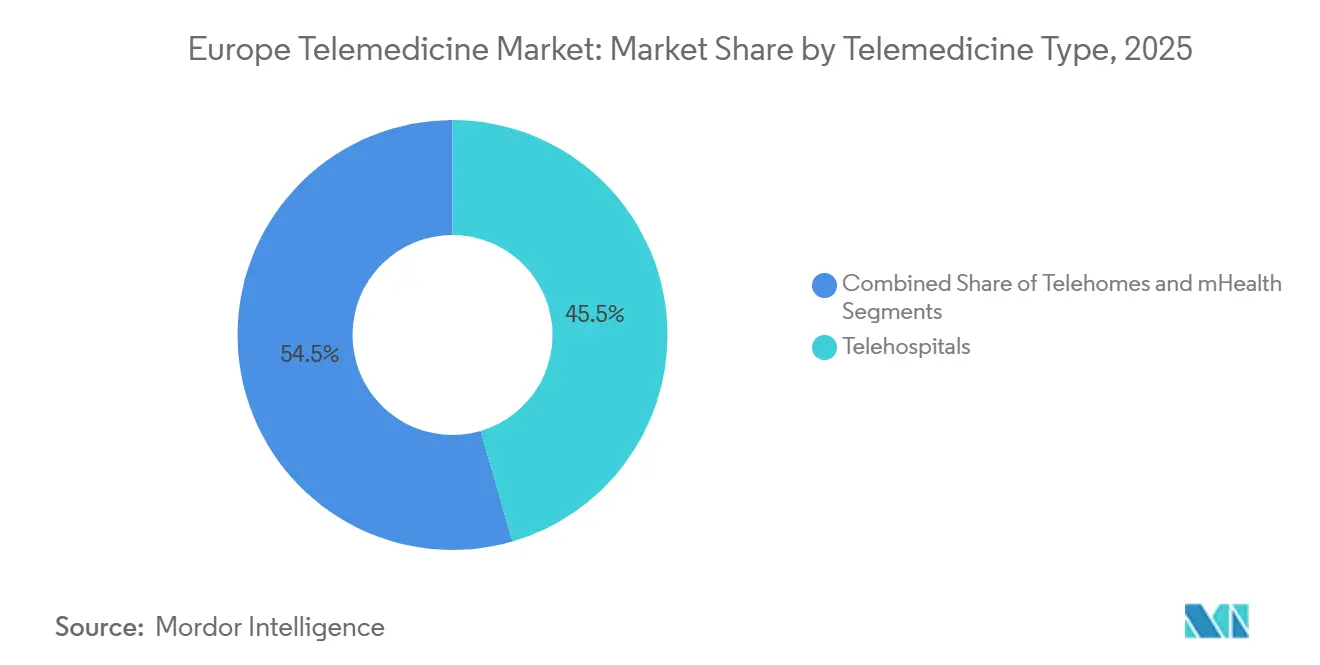

- 遠隔医療タイプ別では、遠隔病院が2025年に45.55%の収益シェアでリードし、一方、遠隔在宅は2031年まで19.25%のCAGRで拡大すると予測されています。

- コンポーネント別では、サービスが2025年のヨーロッパ遠隔医療市場規模の65.53%を占め、一方、製品は2031年まで20.85%のCAGRで進歩しています。

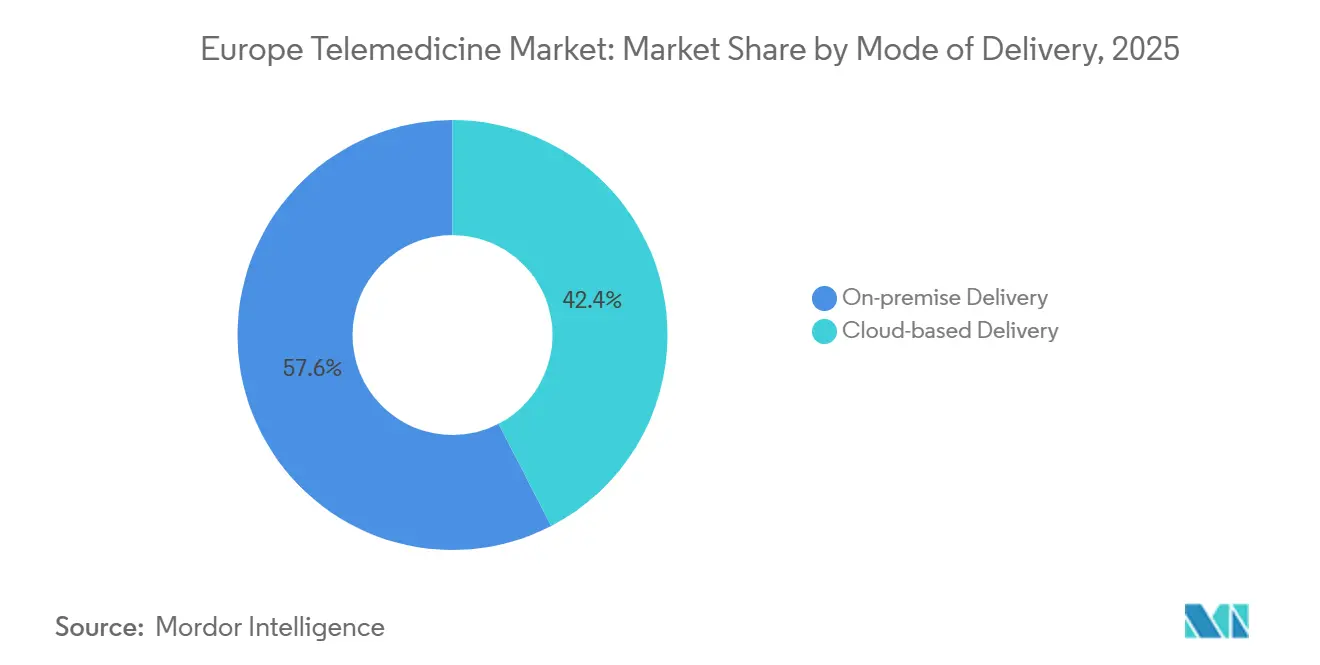

- 提供モード別では、オンプレミスシステムが2025年に57.63%のシェアを占め、クラウドソリューションは2031年まで19.87%のCAGRで成長しています。

- エンドユーザー別では、病院が2025年のヨーロッパ遠隔医療市場規模の52.13%のシェアを獲得し、在宅介護設定が期間中最高の22.7%のCAGRを記録しています。

- 地理別では、ドイツが2025年に25.13%の市場シェアを占めており、一方、スペインが2031年まで最速の19.81%のCAGRを記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヨーロッパ遠隔医療市場のトレンドと洞察

推進要因影響分析

| 推進要因 | (~) % CAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 遠隔患者監視の増加 | +4.2% | ドイツ、イギリス、フランス、北欧諸国 | 中期(2-4年) |

| 慢性疾患の負担増加 | +3.8% | EU-27、特にドイツ、イタリア、スペイン | 長期(≥ 4年) |

| デジタルヘルスの政府償還改革 | +3.5% | ドイツ、フランス、スペイン、オランダ | 短期(≤ 2年) |

| 5Gと光ファイバー接続の拡大 | +2.9% | 都市部EU-27;農村部東欧のギャップ | 中期(2-4年) |

| 国境を越えた価値ベース病院調達 | +2.1% | デンマーク、スウェーデン、オランダ | 長期(≥ 4年) |

| 国家EHRノードに統合された汎EUAIトリアージAPI | +2.4% | EHDS義務の下でのEU-27 | 長期(≥ 4年) |

| 情報源: Mordor Intelligence | |||

遠隔患者監視の増加

遠隔監視は、散発的な診療を継続的なデータストリームに変換し、臨床医が悪化前に介入し、救急受診を減らすことを可能にします。ドイツの上限撤廃は、嗜好ではなく償還が導入を制限していたことを示し、ノルウェーの電子相談法はプライマリケアのバックログを18%削減しました。ウェアラブル生体センサーは血糖、血圧、ECGデータを送信し、専門医が非同期で3倍の患者負荷を管理できるようにします。2024年のヨーロッパ心不全研究では、30日再入院が25%減少し、患者1人当たり年間3,200ユーロの節約となりました。そのため、遠隔プログラムはヨーロッパ遠隔医療市場の需要成長を支えています。

慢性疾患の負担増加

慢性疾患はヨーロッパの医療支出の70%を牽引していますが、容量制限のため患者の30%のみがガイドラインレベルの監視を受けています。遠隔医療により、内分泌科医は連続血糖データを遠隔でレビューし、四半期ごとのクリニック受診を置き換えることができます。対面から仮想慢性疾患フォローアップへの1%のシフトごとに、ブロック全体で年間21億ユーロの節約となります。精神健康の需要もこの傾向を反映しており、ノルウェーのeMeistringプラットフォームは2024年に対面費用の60%で40,000人のユーザーを治療しました。これらの節約により、ヨーロッパ遠隔医療市場の持続的拡大が強化されています。

デジタルヘルスの政府償還改革

研究された9のEU市場のうち8つがデジタルサービスを償還しています。ドイツのDiGAパスウェイは、交渉価格で54のアプリを承認し、明確な料金が導入を促進することを実証しました。フランスのセグール・プログラムは、病院デジタル化に20億ユーロを配分しました。スペインは遠隔相談に対して物理的受診料金の85%を支払い、一方、イギリスは2028年までに外来患者の30%を仮想化することを目標としています。政策の調整により、ヨーロッパ遠隔医療市場の成長が引き続き増幅されています。

5Gと光ファイバー接続の拡大

ヨーロッパは460,000の5G基地局を数え、高解像度相談と4時間未満での遠隔放射線画像転送の帯域幅を提供しています。光ファイバー普及率は12の加盟国で50%を超え、在宅ベースの遠隔ICUプログラムを可能にしています。イギリスのフルファイバー展開は、2027年の切り替え前に重要なアナログPSTNデバイスからの移行をサポートしています。23の病院のエッジノードは、GDPR居住規則を満たしながらAIをローカルで処理しています。接続性の進歩により、ヨーロッパ遠隔医療市場の対応可能ベースが拡大しています。

抑制要因影響分析

| 抑制要因 | (~) % CAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 法的・償還の複雑性 | −1.8% | EU-27、南部・東部諸国で高い | 短期(≤ 2年) |

| GDPR主導のデータプライバシー懸念 | −1.5% | EU-27;ドイツ、フランスが最も厳格 | 中期(2-4年) |

| 従来の遠隔介護ハードウェアにリスクをもたらすPSTN切り替え | −1.2% | イギリス、ドイツ、オランダ | 短期(≤ 2年) |

| コロナ後の定着率を低下させる臨床医のデジタル疲労 | −0.9% | ドイツ、イギリス、フランス | 中期(2-4年) |

| 情報源: Mordor Intelligence | |||

法的・償還の複雑性

27の異なる免許・請求制度により、小規模参入者を妨げるコンプライアンス費用が上昇し、ポーランドの導入は相談の3%で凍結されています。EHDS相互運用性にもかかわらず、国境を越えたケアは依然として多国免許を要求します。責任規則は様々で、多管轄区域オペレーターの保険料を最大50%押し上げています。遠隔相談料金はスペインの15ユーロからドイツの45ユーロまで幅があり、詳細な価格設定エンジンを強いています。コードを調和させるEUの試みは委員会に留まり、ヨーロッパ遠隔医療市場を引きずっています。

GDPR主導のデータプライバシー懸念

CJEUの2024年の判決は、薬局注文を含むように「健康データ」を拡大し、プラットフォームを違反に対して2,000万ユーロの罰金にさらしました[1]Court of Justice of the European Union, "Case C-252/21," curia.europa.eu。18のベンダーが2023年以来、コンプライアンス費用でヨーロッパから撤退しました。ドイツは国内ホスティングを要求し、フランスは保護措置付きのEUストレージを許可し、マルチサイトデータセンターを強いています。相互運用性の目標は、輸出に対する国家拒否権と衝突しています。頻繁なランサムウェア事件が信頼を侵食し、ヨーロッパ遠隔医療市場の成長を抑制しています。

セグメント分析

遠隔医療タイプ別:病院が支え、在宅が加速

遠隔病院は2025年にヨーロッパ遠隔医療市場シェアの45.55%を占め、ICUと放射線ワークフローが専用カメラと安全なネットワークを正当化しました。遠隔集中治療医の監視により、その年の病院死亡率が15%低下しました。より小規模な遠隔在宅は、ウェアラブルが継続的慢性ケア監視をサポートするため、2031年まで19.25%のCAGRでヨーロッパ遠隔医療市場を上回るペースで成長します。ベッド使用削減の国家義務、例えばフランスの4億ユーロの在宅監視基金が導入を加速します[2]French Ministry of Health, "Ségur du numérique en santé," solidarites-sante.gouv.fr 。

42施設での在宅病院パイロットは、すでに30%低い費用で同等の結果を示し、政策の勢いを促進しています。モバイルヘルスアプリはスマートフォンの普及を活用しますが、まだ実行可能な収益モデルを探しています。NHS Appは2024年に3,500万ユーザーに達し、政府に規模を与えましたが、革新を制約しています。ノルウェーの電子相談病気休暇機能は生産性で2,500万ユーロを節約しました。設定間の収束によりカテゴリーがあいまいになり、ヨーロッパ遠隔医療市場の多様化成長をサポートします。

注記: すべての個別セグメントのセグメントシェアは、レポート購入時に入手可能

コンポーネント別:サービスが支配、製品が急上昇

サービスは2025年にヨーロッパ遠隔医療市場規模の65.53%を占め、遠隔放射線、遠隔精神医学、遠隔ICU相談が牽引しました。AI画像支援により、ノルウェーでは放射線科医の1研究当たりの時間がほぼ半減しました。遠隔精神医学の量は依然として高く、eMeistringは従来の費用の60%でCBTを提供しました。

製品-ハードウェア、ソフトウェア、接続性-は、PSTN日没がデバイスリフレッシュを推進するため、20.85%のCAGRで成長します。遠隔監視キットとAI聴診器は、臨床医1人当たり月額50-150ユーロでソフトウェア サブスクリプションを統合します。スマートフォンカメラは現在皮膚科の解像度標準を満たし、ハードウェア価格を70%削減しています。予測分析のデバイスへの統合により、提供物が差別化され、ヨーロッパ遠隔医療市場の長期拡大を支えています。

提供モード別:クラウドがオンプレミスで優位

オンプレミス展開は2025年に57.63%のシェアを所有し、ドイツのBSI規則などのデータ居住義務に準拠する大規模システムに好まれました。しかし、中規模プロバイダーが弾力性と低資本支出を追求するため、クラウドソリューションは19.87%のCAGRで上昇します。Doctolibは2024年にフランスでホストされたクラウドで9,000万回の受診を処理し、規模の経済性を検証しました。

ハイブリッドモデルは、ビデオと分析をクラウドからストリーミングしながらデータをローカルに保持し、コンプライアンスとパフォーマンスのバランスを取ります。EHDS相互運用性は、特注インターフェース構築よりも共有クラウドコネクターを優遇し、市場投入時間を向上させます。23の病院のエッジサーバーは、すでに100ms未満の遅延でAI推論を実行し、ヨーロッパ遠隔医療市場を支配する可能性のあるアーキテクチャを示しています。

エンドユーザー別:病院がリード、在宅が上回る

病院は2025年にヨーロッパ遠隔医療市場規模の52.13%のシェアを占め、複数部門にわたる規模の経済を活用しました。NHS料金は現在、2028年までに外来患者の30%の仮想化に報酬を与えています。しかし、在宅介護設定は最速の22.7%のCAGRで成長し、30日再入院を25%削減する遠隔心臓、肺、糖尿病監視により可能になっています。

支払者は登録に報酬を与え、5-10%の保険料割引を提供し、スペインは在宅インフラに15億ユーロをコミットしています。分散型臨床試験は技術スタックを共有し、ベンダー規模を促進します。在宅病院制度は30%低い費用で入院患者同等の結果を実証し、ヨーロッパ遠隔医療市場内での在宅モデルの持続的浸透を確保しています。

地理分析

ドイツは2025年にヨーロッパ遠隔医療市場で25.13%のシェアでリードし、DiGA償還、電子処方箋、上限後遠隔相談急増のおかげです。厳格なデータ居住規則はホスティング費用を上げますが、地元IT需要を維持します。イギリスは、3,500万NHS Appユーザーとアップグレードされたデジタル インフラストラクチャによりサポートされ、2位にランクされていますが、PSTNハードウェア移行リスクに直面しています。フランスはユーザーロイヤルティを定着させるDoctolibネットワーク効果から恩恵を受けています。

スペインは、遠隔相談がすでに受診の4分の1を超え、15億ユーロがデジタル統合に資金を提供するため、ブロック平均の2倍である19.81%のCAGRの準備ができています。イタリアのPNRRは農村デジタルヘルスに17億ユーロを確保し、追いつく勢いを約束しています。北欧諸国は最高の成熟度スコアを維持し、一方、東欧は資金調達と償還で遅れています。エストニアのほぼ普遍的な電子記録は、小国にとってスケーラブルなモデルを示しています。デンマークの成果ベース入札は15%の再入院削減を要求し、調達を形作っています。

EHDSは2029年までに収束を強制しますが、言語の違いは依然として国境を越えた言語相談で満足度を22%低下させ、国境を越えた遠隔医療をバイリンガル地域に制限します。全体的に、地理的格差はヨーロッパ遠隔医療市場内でリスクと機会の両方を提示しています。

競争環境

どの企業も重要なシェア以上を占めていないため、適度な断片化が残っていますが、ネットワーク効果が統合を加速しています。Doctolibの9,000万回の相談は勝者総取りの動態を示しています。大手医療技術企業-Philips、Medtronic、IBM-は遠隔医療を既存のデバイスにバンドルし、顧客を数年契約に束縛しています[3]Koninklijke Philips N.V., "Investor Presentation 2025," philips.com。純粋プレイは料金パリティがマージンを侵食するため苦戦しており、2023年以来18社が撤退しています。

希少疾患や精神健康などの専門ニッチは、ホワイトスペース成長を提供します。AIトリアージ特許は前年比35%増加し、ハードウェア・ソフトウェア収束を示しています。EHDSはビデオ機能を商品化し、競争を予測分析と成果契約にシフトします。71%の違反がケアを混乱させる持続的なランサムウェア リスクにより、セキュリティが差別化要因として高まっています。全体的に、ヨーロッパ遠隔医療市場がプラットフォーム エコシステムに向けて進化するにつれ、競争の激しさは高いままです。

ヨーロッパ遠隔医療業界リーダー

-

IBM Corporation

-

Koninklijke Philips NV

-

Medtronic Plc

-

Veradigm LLC

-

AMD Global Telemedicine

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:EPA セクション担当書記およびEuropean Psychiatry編集長が、ヨーロッパ健康デジタル執行機関(HaDEA)により委託され、ICFにより提供された精神保健における遠隔医療に関するEUフォーカスグループに参加し、既存の連合法が遠隔医療サービスにどのように適用されるかを評価するイニシアチブに参加しました。

- 2025年5月:トラウンシュタイン地区で ミュンヘン工科大学(TUM)の下で遠隔医療パイロットが開始され、プライマリケア医師が老人ホーム入居者により迅速で効率的なケアを提供できるようにし、回避可能な入院を減らし、全体的な患者の転帰を改善することを目標としました。

ヨーロッパ遠隔医療市場レポートの範囲

レポートの範囲によると、遠隔医療とは、電気通信技術を用いた患者の遠隔診断と治療を指します。様々な種類の遠隔医療サービスと、デバイスがレポートで追跡されています。

ヨーロッパ遠隔医療市場は、遠隔医療タイプ、コンポーネント、提供モード、エンドユーザー、および国によってセグメント化されています。遠隔医療タイプ別では、市場は遠隔病院、遠隔在宅、およびモバイルヘルス(モバイルヘルス)に分類されます。コンポーネント別では、ハードウェア、ソフトウェア、その他の製品を含む製品と、遠隔病理学、遠隔心臓学、遠隔放射線学、遠隔皮膚科学、遠隔精神医学、遠隔ICUを含むサービスに分割されます。提供モード別では、セグメンテーションにはオンプレミス提供とクラウドベース提供が含まれます。エンドユーザー別では、市場は病院・クリニック、在宅介護設定、支払者・保険者、その他(NGOおよび製薬スポンサー プログラム)にセグメント化されています。国別では、市場はドイツ、イギリス、フランス、イタリア、スペイン、およびその他のヨーロッパにわたって分析されます。

| 遠隔病院 |

| 遠隔在宅 |

| モバイルヘルス(モバイルヘルス) |

| 製品 | ハードウェア |

| ソフトウェア | |

| その他の製品 | |

| サービス | 遠隔病理学 |

| 遠隔心臓学 | |

| 遠隔放射線学 | |

| 遠隔皮膚科学 | |

| 遠隔精神医学 | |

| 遠隔ICU |

| オンプレミス提供 |

| クラウドベース提供 |

| 病院・クリニック |

| 在宅介護設定 |

| 支払者・保険者 |

| その他(NGO、製薬スポンサー プログラム) |

| ドイツ |

| イギリス |

| フランス |

| イタリア |

| スペイン |

| その他のヨーロッパ |

| 遠隔医療タイプ別 | 遠隔病院 | |

| 遠隔在宅 | ||

| モバイルヘルス(モバイルヘルス) | ||

| コンポーネント別 | 製品 | ハードウェア |

| ソフトウェア | ||

| その他の製品 | ||

| サービス | 遠隔病理学 | |

| 遠隔心臓学 | ||

| 遠隔放射線学 | ||

| 遠隔皮膚科学 | ||

| 遠隔精神医学 | ||

| 遠隔ICU | ||

| 提供モード別 | オンプレミス提供 | |

| クラウドベース提供 | ||

| エンドユーザー別 | 病院・クリニック | |

| 在宅介護設定 | ||

| 支払者・保険者 | ||

| その他(NGO、製薬スポンサー プログラム) | ||

| 国別 | ドイツ | |

| イギリス | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他のヨーロッパ | ||

レポートで回答された主要な質問

2026年のヨーロッパ遠隔医療市場規模はどれくらいですか?

2031年に向けて18.81%のCAGR見通しで578.8億米ドルに立っています。

2031年までに最も速く成長するセグメントはどれですか?

高齢化人口が遠隔監視を採用するため、在宅介護設定が22.7%のCAGRでリードしています。

なぜスペインが最も急速に成長する地域なのですか?

高い遠隔相談普及率に加えて15億ユーロの政府資金が19.81%のCAGRを牽引しています。

製品交換ブームを引き起こすものは何ですか?

2027年1月のイギリスPSTN切り替えにより、180万の従来遠隔介護デバイスがIPに移行することが必要です。

EU規則はデータ交換をどのように形作りますか?

規則EU 2025/327は、2029年までにすべての国家EHRノードでAIトリアージAPIを義務付け、相互運用性を強制します。

どのサイバーセキュリティ リスクが導入に影響しますか?

ランサムウェアが2024年にヨーロッパの医療提供者の54%を襲い、GDPR の下で72時間の違反報告を促しました。

最終更新日: