欧州超音波装置市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 推定の基準年 | 2025 |

| 予測データ期間 | 2026 - 2031 |

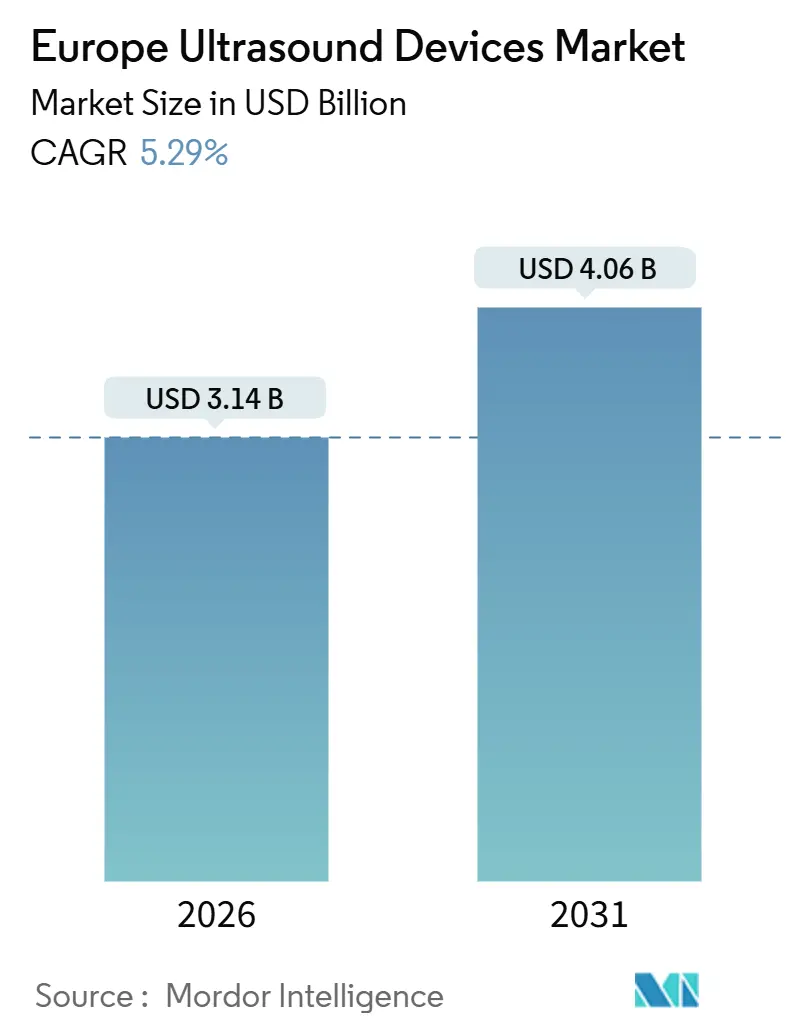

| 市場規模 (2026) | 3.14 十億米ドル |

| 市場規模 (2031) | 4.06 十億米ドル |

| 成長率 (2026 - 2031) | 5.29% CAGR |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによる欧州超音波装置市場分析

ヨーロッパの超音波装置市場規模は、2026年には31億4,000万米ドルに達すると推定され、予測期間(2026~2031年)中に5.29%のCAGRで成長し、2031年には40億6,000万米ドルに達すると予想されています。

構造的変化が進行中です。病院の放射線科では依然としてカートシステムに依存している一方、外来手術センター(ASC)、地域診断ハブ、在宅医療提供者は、全体のペースの約2倍の成長を示すコンパクト、ポータブル、ハンドヘルド製品を求めています。環境政策も、完全な超音波ライフサイクルがCO₂換算で2.5メトリックトンのみを排出するのに対し、CTは30-40トン、MRIは50-60トンであることから、このモダリティの勢いを強化し、病院がネットゼロ運営に向けて取り組む中で決定的な優位性を与えています。慢性疾患負担の拡大、特に心血管系・腫瘍系疾患が利用量を高く保ち、AI対応ワークフロー機能は検査時間を短縮し、欧州の超音波技師不足の相殺に貢献しています。競争力学は激化しています。大手多国籍企業は、一般開業医や救急隊員向けのハンドヘルド装置を日常ツールとして位置付ける新規参入者に対抗するため、プレミアムカート収益を守りつつ、同時により低価格のプローブをリリースしています。しかし、EU医療機器規則(MDR)証明書の取得に時間がかかり、支払者が病院放射線科スイート外で実施されるハンドヘルドスキャンの償還を統一していないため、一部の国では調達が減速しています。

主要レポートポイント

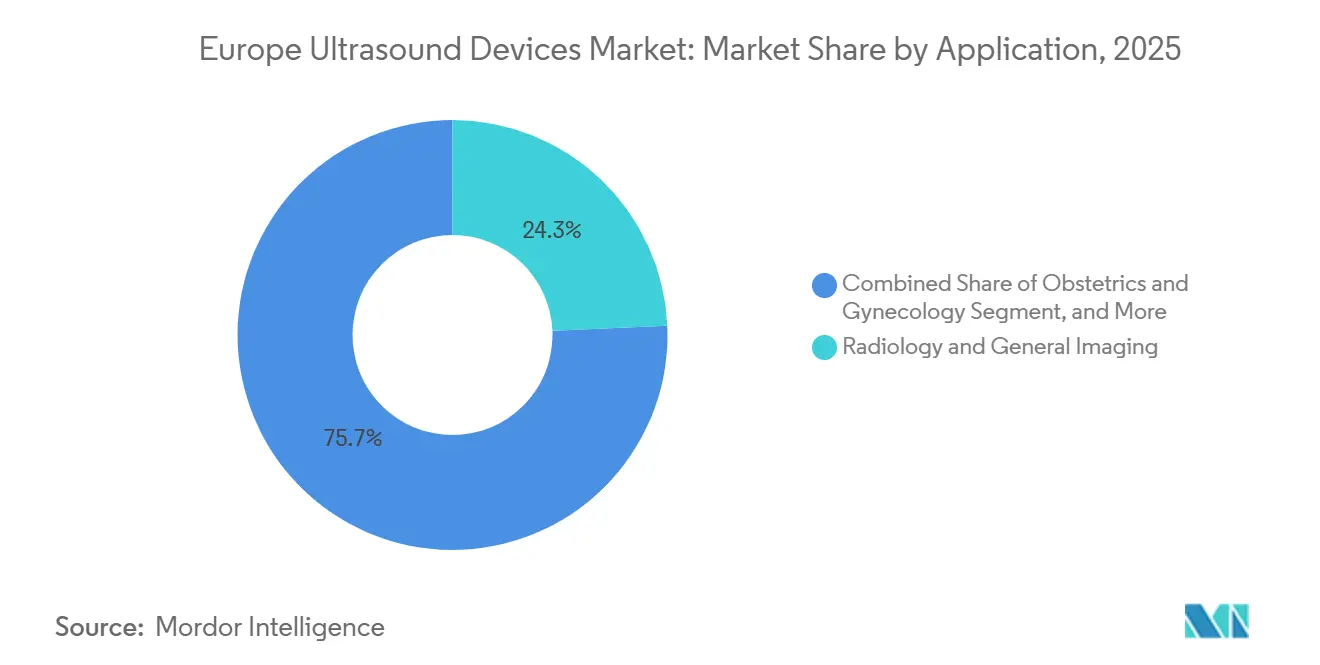

- 用途別では、放射線科・一般画像診断が2025年の欧州超音波装置市場シェアの24.31%を占める一方、産婦人科は2031年まで年率7.48%で進歩しています。

- 技術別では、3D・4D画像診断が2025年の欧州超音波装置市場規模の44.73%を占める一方、高強度集束超音波(HIFU)は年率7.97%で拡大しています。

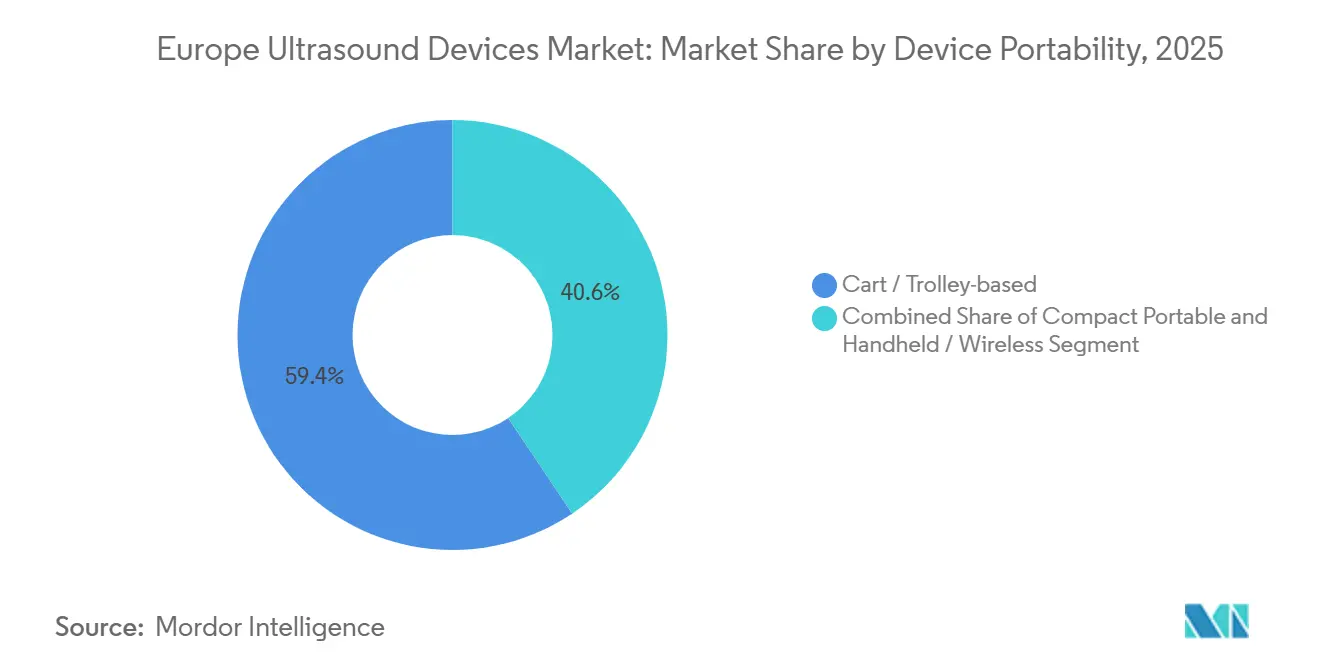

- 装置可搬性別では、カート・トロリーシステムが2025年の欧州超音波装置市場規模の59.38%のシェアで首位を維持する一方、コンパクトポータブル装置は年率6.54%で進歩しています。

- エンドユーザー別では、病院が2025年の欧州超音波装置市場シェアの54.26%を維持しているが、ASCは年率9.44%で最も高い成長を示しています。

- 国別では、ドイツが2025年の欧州超音波装置市場規模の32.26%を獲得する一方、スペインは年率8.58%で最も強い軌道を記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

欧州超音波装置市場トレンド・インサイト

推進要因影響分析

| 推進要因 | 年率予測への(~)%影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| プライマリケアにおける診断画像診断の採用増加 | +0.9% | ドイツ、英国、フランス;東欧での普及は限定的 | 中期(2-4年) |

| 慢性疾患負担の増大 | +1.1% | ドイツ、英国、イタリアおよびその他の高齢化市場 | 長期(≥4年) |

| 救急車・在宅医療における小型化・ポイントオブケア普及 | +0.8% | 英国、ドイツ、スペイン、特に大都市圏 | 短期(≤2年) |

| 検査時間短縮をもたらすAI対応ワークフロー効率 | +0.7% | ドイツ、英国、フランス、学術病院を中心 | 中期(2-4年) |

| CT・MRIより超音波を優遇する病院脱炭素化義務 | +0.6% | Greener NHSおよびEUグリーンディールに沿った英国、フランス、ドイツ | 長期(≥4年) |

| 低侵襲診断の拡大と画像診断施設数の増加 | +1.0% | 新規外来施設が開設されているスペイン、イタリア | 中期(2-4年) |

| 情報源: Mordor Intelligence | |||

プライマリケアにおける診断画像診断の採用増加

西欧のプライマリケア医師は、紹介待機列を短縮し、非緊急の訴えを現場でトリアージするため、ハンドヘルドまたはラップトップ超音波装置を診療所に導入しています。ドイツは既に一般診療所で98%の普及率を達成し、近隣の医療システムの参考モデルを設定しています。[1]Judith Wachtler et al., "Ultrasound Availability in Primary Care in Germany," BMC Primary Care, bmc.org英国の統合診断・病理学フレームワークは、155の地域診断センターにポータブルスキャナーを配置し、筋骨格系および腹部スキャンを病院外で完了できるようにし、それによって放射線科の圧力を軽減しています。予算と償還コードが依然として病院中心の画像診断を優遇するため、東欧は立ち遅れています。各国の省庁がプライマリケアスキャンの料金表を調整するかどうかで、その地域への普及速度が決まるでしょう。

慢性疾患負担の増大

心血管疾患は引き続き全欧州死亡者数の45%を占めており、これが心不全進行をモニタリングするための反復心エコー検査およびドップラー検査の安定した需要を生み出しています。[2]European Society of Cardiology, "Cardiovascular Disease Statistics 2024," escardio.org腫瘍学経路は、肝臓・腎臓腫瘍のリアルタイム特性評価のため、超音波ガイド下針生検と造影増強検査にますます依存しており、診断性能が等しい場合に臨床医が放射線ベースのCTを避けることを可能にしています。糖尿病合併症は末梢動脈疾患をより早期に同定する血管スクリーニングを促し、それによって検査を受ける患者の全体プールが拡大しています。各慢性患者が現在年間複数回の画像診断イベントを受けるため、大陸の人口が成長ではなく高齢化しているにも関わらず、利用率は上昇しています。ポータブルプローブは在宅モニタリングと地域フォローアップ訪問に適しており、病院での固定設置を上回るペースです。

救急車・在宅医療における小型化・ポイントオブケア普及

Butterfly iQ3やGE HealthCare Vscan Air SLなど5,000米ドル未満で販売されるハンドヘルドプローブは、高品質画像を直接スマートフォンに送信し、患者が救急室に到着する前に救急隊員が内出血や心機能を評価できます。Clarius装置はAI自動測定と Wi-Fi経由の直接DICOM出力を追加し、迅速な膀胱や深部静脈スキャンが必要な在宅看護チームを支援しています。英国は2025年に54件の超音波調達通知を公表し、地域ハブ向けのポータブル機器に相当な割合を配分しました。しかし、多くの保険者がハンドヘルドスキャンをカート検査料金の50-70%でしか償還しない、または全く償還しないため、小規模診療所での採用を阻害する支払格差が持続しています。ISO 13485およびIEC 60601標準への準拠により、ベンダーは規制ハードルをクリアできますが、広範な採用は更新された料金表に依存しています。

検査時間短縮をもたらすAI対応ワークフロー効率

Philips EPIQ EliteやSamsung Medison HERA W10 Eliteなどのカートプラットフォームは、駆出率や胎児計測を含む労働集約的な測定を自動化し、それによって1検査あたりの超音波技師の作業量を約25%削減しています。Siemens Healthinersの最新ACUSON Sequoiaは肝エラストグラフィーに深層学習を活用し、臨床医がより少ないスイープで線維化を特性評価できます。[3]Siemens Healthineers, "ACUSON Sequoia Deep Learning Release," siemens-healthineers.comこれらの進歩にも関わらず、2024年のシステマティックレビューでは、多くの商用アルゴリズムが訓練された機関以外で適用される際にドメインシフトを示すことが明らかになり、多施設検証の重要性が強調されています。EU MDRは現在、ほとんどの適応アルゴリズムを高リスクソフトウェアとして分類し、前向き臨床エビデンスの提出を義務付けており、これが製品承認タイムラインを延長しています。欧州放射線学会は、これらのデータセットが利用可能になったときの受け入れを加速するため、標準評価指標を開発しています。

阻害要因影響分析

| 阻害要因 | 年率予測への(~)%影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ハンドヘルド装置の断片化された償還 | −0.5% | ポイントオブケアコードが技術に遅れをとる英国、フランス、スペイン | 短期(≤2年) |

| 東欧における認定超音波技師不足 | −0.7% | ポーランド、ルーマニア、ブルガリア、ドイツ・オーストリアに波及 | 長期(≥4年) |

| ワイヤレスデータ送信によるサイバーセキュリティリスク | −0.3% | ドイツ、フランスおよびすべてのGDPR規制市場 | 中期(2-4年) |

| 新EU MDR認証に関連する調達遅延 | −0.4% | EU全域、通知機関待機列が続くイタリア・スペインで最悪 | 短期(≤2年) |

| 情報源: Mordor Intelligence | |||

ハンドヘルド装置の断片化された償還

ほとんどの欧州料金システムは病院放射線科向けに設計されているため、地域クリニックでのハンドヘルド腹部スキャンは同等のカートベースコードより30-50%低く償還される、または全く償還されない可能性があります。NICEは2024年に救急科でのポイントオブケア超音波を承認しましたが、NHS請求表は更新されておらず、トラストはコストを吸収するか配備を制限するかのいずれかを強いられています。フランスとスペインは、放射線科医が実施する検査を臨床医が実施する検査よりも大幅に高く支払う二重料金表を維持し、都市部病院を超えるハンドヘルド装置の普及を制限しています。東欧の資金はさらに逼迫しており、支払者は放射線科以外で実施される超音波の適用範囲を拒否することが多く、超音波技師不足を相殺する可能性があるハンドヘルド採用を抑制しています。

東欧全域における認定超音波技師不足

欧州委員会の調査では、この地域は放射線技師および超音波技師の重大な不足を含め、120万人の医療従事者が不足していることが明らかになっています。2024年、欧州放射線学会は放射線科医の45%が51歳以上で、19%が今後5年以内に退職すると報告しました。ポーランドでは現在、非緊急超音波検査の待機期間が最大8週間に及び、患者を民間画像診断チェーンまたはドイツ国境を越えての受診に駆り立てています。東欧全体での年間約700人の超音波技師育成は、これらの退職者を補填するには不十分で、オペレーターの不足により新しいスキャナーが遊休状態になっています。熟練スタッフがより高い賃金を求めて西部に移住するため、西欧も波及効果を感じており、労働力の上限が最終的に組合全体での機器販売を制限しています。

セグメント分析

用途別:出生前スクリーニングが急速な産科成長を促進

2025年、放射線科・一般画像診断は、腹部、軟部組織、血管画像診断を含む病院部門での定着したワークロードのおかげで、欧州超音波装置市場の24.31%のシェアを維持しました。しかし、産婦人科は、各国の出生前プロトコルが現在妊娠あたり3-4回のスキャンを推奨し、異常検出のために3D・4D画像診断を追加するため、年率7.48%で最も高い成長を示しています。したがって、産科エンドポイントに関連する欧州超音波装置市場規模は、特にパンデミック後の復旧予算の一環として母体スクリーニング投資が行われているスペインとイタリアで、放射線科量より速く上昇しています。心不全モニタリングによって駆動される心臓ドップラーと心エコー検査の同時急増:心血管疾患は欧州死亡者数の45%を占め、各症例は連続画像診断を必要とします。救急・集中治療チームはFASTプロトコルの採用を加速し、筋骨格系クリニックは腱断裂に対するMRIのより安価で迅速な代替手段として高周波プローブを配備しています。

臨床多様化は、すべての追加用途が少なくとも1つの専用変換器を必要とするため、収益源を拡大します。この勢いは、同一コンソールで産科、血管、麻酔科ワークフローをサポートするのに十分な柔軟性を持つモジュラープラットフォームを提供するベンダーに利益をもたらします。逆に、放射線科の成長はスタッフ不足によって制限され、病院部門が吸収できる追加検査数に上限を設けています。出生前診察は移動性が重視される外来環境で行われることが多いため、ポータブルスキャナーはシェアをさらに産科に傾けます。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に利用可能

技術別:3D・4Dがリードを維持、HIFUがニッチから成長エンジンへ上昇

3次元・4次元画像診断は、胎児、乳房、筋骨格系使用例での優位性により、2025年の欧州超音波装置市場規模の44.73%を獲得しました。ベンダーは数秒以内に生々しい胎児画像をレンダリングするアルゴリズムを洗練し、期待する両親と臨床医の間での需要を深めています。同時に、HIFUは子宮筋腫と前立腺がん焼灼の非侵襲的代替手段を提供することで年率7.97%で拡大し、入院および外科的リスクを軽減しています。ドップラーモダリティは血管評価に不可欠であり続ける一方、エラストグラフィーはEASL実践ガイドラインに沿って肝線維化をステージングする好ましい非侵襲的方法として登場しています。

償還機関が治療用超音波の適用範囲を増やすにつれ、ベンダーは診断および焼灼機能を同一プラットフォームにパッケージし、それによって平均販売価格を上昇させています。しかし、欧州通知機関は各適応症に対して堅牢な安全性データを要求し、市場投入時間を延長しています。病院がフリートを合理化する中で、統一されたアップグレード可能なアーキテクチャ上で3D・4D、ドップラー、エラストグラフィー、HIFUをバンドルできるベンダーは、交換サイクル販売を最大化する立場にあります。

装置可搬性別:コンパクトポータブルが重いカートに対して地歩を固める

カート・トロリーシステムは、プレミアム画質、広範なプローブサポート、造影増強超音波などの高端機能を提供するため、2025年の欧州超音波装置市場規模の59.38%を依然として占めました。しかし、ASCと救急科がスペースと予算が限られる際に移動性を優先するため、コンパクトポータブル装置は年率6.54%で拡大しています。ハンドヘルド製品は現在最も急成長しているサブセグメントを構成しています:2,000-5,000米ドル価格の装置は、以前は50,000米ドルのカートを正当化できなかったプライマリケアクリニックと救急サービスに訴求しています。ハンドヘルドの欧州超音波装置市場シェアは今日では小さいままですが、月次単位出荷量は急激に上昇しています。

この可搬性のシフトにより、既存のOEMはフラッグシップコンソールの縮小版をリリースすることでマージンを守らざるを得ず、新規参入ブランドはサブスクリプション価格とスマートフォン統合で競争しています。病院はまた、蘇生ベイと隔離室用のバックアップ装置としてポータブル装置を取得するため、単一の機関が両方のカテゴリーを購入する可能性があり、歴史的なセグメンテーション線を曖昧にしています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に利用可能

エンドユーザー別:外来移行がASC需要を推進

病院は2025年の総支出の54.26%を占めましたが、支払者がより低コストの外来経路を増やし報酬を与えるため、ASCは年率9.44%で最強のCAGRを実現しました。診断画像診断センターは人員不足に悩む病院からの溢れを拾い上げ、在宅医療機関は慢性疾患モニタリングのためにハンドヘルドプローブを統合しています。イタリアは約1,000台のスキャナーで外来センターを装備するために7,600万ユーロを計上し、分散画像診断への国の取り組みを実証しています。スペインの今後の150診断サイトがこの傾向を強化し、英国の地域診断センターがプライマリケアネットワーク内にスキャナーを組み込んでいます。

病院は術中心臓画像診断などの高急性度検査には代替不可能であり続けますが、外来医療への転換はすべてカート対応可能市場を縮小し、ポータブルカテゴリーを拡大します。ASC購入サイクルに合わせてサービス契約と資金調達をカスタマイズするベンダーがこの勢いを捉えるでしょう。

地域分析

ドイツのリーダーシップは、現在診療所が2Dから AI対応3D・4Dシステムに移行する際の安定したアップグレードサイクルを駆動するプライマリケア採用の数十年間にわたって構築されています。炭素削減規則はさらに病院がCTよりも超音波を選択するよう動機付け、このモダリティの設置ベースが放射線科スイートで拡大し続けることを保証しています。英国は持続する待機時間超過に対処するため、日常的な画像診断を地域ハブに移しています;2025年のポータブルプローブロットの落札は傾向を確認しています。償還が安定しているため、フランスは中程度の軌道にとどまりますが、料金格差のため一般開業医によるハンドヘルド装置の採用は遅くなっています。

スペインは、十分なサービスを受けていない州に新しい診断センターを計上し、デフォルトの第一選択ツールとして超音波を優遇する相当な公共投資トランシェを通じて地域成長ペースを設定しています。イタリアは復旧資金をASC機器に捧げることでこの押し上げを反映しています。東欧全体では、限られた償還と超音波技師の薄いプールが使用量を制限しています;しかし、資本予算が厳しい場合、ハンドヘルドは費用対効果の高い橋渡しを提供します。この地理的多様性は調整されたチャネル戦略を要求します:高仕様カートは西部教育病院で繁栄し、シンプルなポータブルは南部クリニックと東部外来サイトで増分量を開放します。

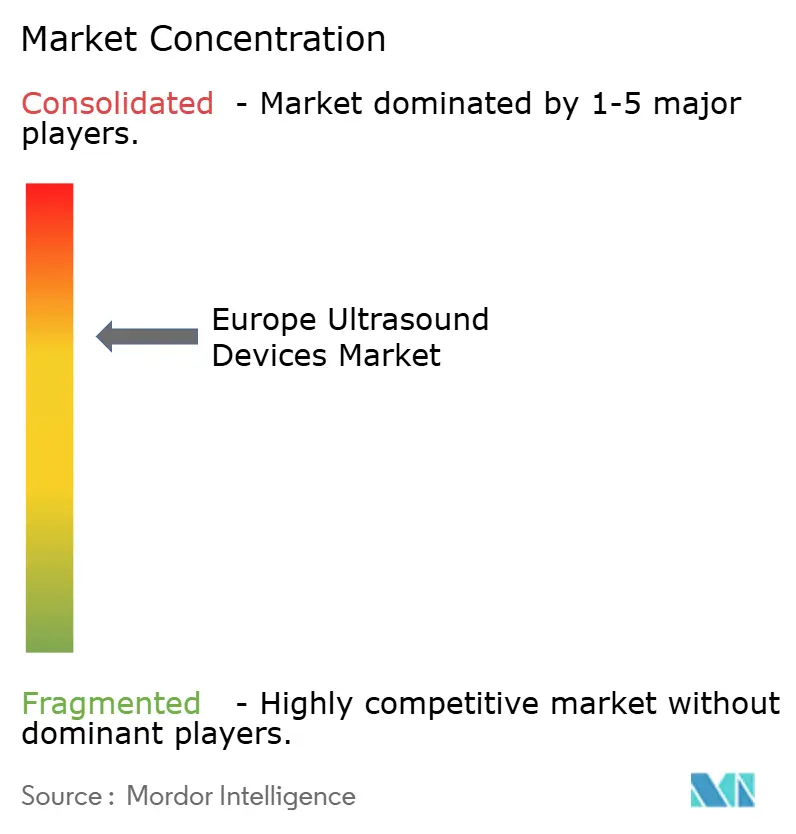

競合情勢

欧州超音波装置市場は、上位5社のOEM、Siemens Healthineers、GE HealthCare、Philips、Canon Medical Systems、Mindrayが定着したサービス契約と幅広いモダリティポートフォリオから利益を得て集合的に相当なシェアを保持するため、中程度の集中を示しています。Siemensは2023年度に画像診断収益118億ユーロを獲得し、統合深層学習肝アプリケーションを備えたACUSON Sequoia CrownおよびSelect版をECR 2025で発表しました。GE HealthCareはVscan Air SLを4,500米ドルで破壊的企業に対抗し、Butterfly NetworkはiQ3を1,999米ドル+年間420米ドルのサブスクリプションで販売し、エントリーコストで既存企業をアンダーカットしています。しかし、2024年の専門家比較では、使いやすさと購入意図でVscan Airが最高評価を受け、臨床ワークフローフィットとアフターセールスサポートが依然として購入者を左右することを示しています。

ClariusやFUJIFILM Sonositeなどのハンドヘルド専門企業は、膀胱容量や心拍出量を自動測定する人工知能機能を統合することで、カートとの性能差を縮めて競争しています。MDR準拠は現在競争フィルターとして機能しています:大企業は臨床エビデンスと規制スタッフを結集してアルゴリズムを迅速に認証しますが、小規模企業はより長い待機列に直面します。病院がGDPRの下でサイバーセキュリティ義務を簡素化するスケーラブルなソリューションを求めるため、サブスクリプションソフトウェアとクラウド画像管理サービスが差別化要因として登場しています。低コスト中国企業の参入が価格圧力を及ぼしますが、限られたサービスインフラとブランド認知のため、広範な西欧市場シェアの確保には至っていません。

欧州超音波装置産業リーダー

-

Esaote SpA

-

Fujifilm Holdings Corporation

-

GE Healthcare

-

Siemens Healthcare

-

Mindray Medical International Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:GE HealthCareはVoluson Performance 18および16を導入し、女性の健康の生産性拡大のためにAI自動化を追加しました。

- 2025年8月:GE HealthCareはVivid Pioneer心血管コンソールを展開し、心臓専門医向けのより高速フレームレートと自動定量化を主張しました。

- 2025年3月:FUJIFILMはEG-740UT介入超音波内視鏡を欧州全域で発売し、低侵襲ツールキットを拡大しました。

- 2024年9月:Butterfly NetworkはiQ3ハンドヘルドプローブのCEマーキングを取得し、以前のモデルと比較して処理速度を2倍にし、欧州における足場を強化しました。

欧州超音波装置市場レポート範囲

レポートの範囲として、超音波診断装置は超音波検査とも呼ばれ、高周波音波を使用して体内のさまざまな構造の画像を生成する画像診断技術です。これらの装置は、腎臓、肝臓、その他の腹部状態でのさまざまな状態の評価に利用されています。また、心疾患、喘息、がん、糖尿病などの健康状態を含む慢性疾患でも主に使用されています。したがって、これらの装置は診断画像診断と治療モダリティの両方として利用されており、医療分野で幅広い用途を持っています。

欧州超音波装置市場は、用途、技術、タイプ、エンドユーザー、地域別にセグメント化されています。用途別では、市場は麻酔科、循環器科、婦人科・産科、筋骨格系、血管およびその他の用途にセグメント化されています。技術別では、市場は2D超音波画像診断、3D・4D超音波画像診断、ドップラー画像診断、高強度集束超音波にセグメント化されています。タイプ別では、市場は固定超音波とポータブル超音波にセグメント化されています。エンドユーザー別では、市場は病院、診断センター、その他のエンドユーザーにセグメント化されています。地域別では、市場はドイツ、英国、フランス、イタリア、スペイン、その他欧州にセグメント化されています。レポートは、上記セグメントの価値(米ドル)を提供します。

| 放射線科・一般画像診断 |

| 産科・婦人科 |

| 循環器科 |

| 救急・集中治療 |

| 筋骨格系 |

| 麻酔科 |

| その他の用途 |

| 2D超音波画像診断 |

| 3D・4D超音波画像診断 |

| ドップラー画像診断 |

| 高強度集束超音波(HIFU) |

| エラストグラフィー |

| 造影増強超音波(CEUS) |

| カート・トロリー型 |

| コンパクトポータブル |

| ハンドヘルド・ワイヤレス |

| 病院 |

| 診断画像診断センター |

| 外来手術センター |

| 在宅医療設定 |

| ドイツ |

| 英国 |

| フランス |

| イタリア |

| スペイン |

| その他欧州 |

| 用途別 | 放射線科・一般画像診断 |

| 産科・婦人科 | |

| 循環器科 | |

| 救急・集中治療 | |

| 筋骨格系 | |

| 麻酔科 | |

| その他の用途 | |

| 技術別 | 2D超音波画像診断 |

| 3D・4D超音波画像診断 | |

| ドップラー画像診断 | |

| 高強度集束超音波(HIFU) | |

| エラストグラフィー | |

| 造影増強超音波(CEUS) | |

| 装置可搬性別 | カート・トロリー型 |

| コンパクトポータブル | |

| ハンドヘルド・ワイヤレス | |

| エンドユーザー別 | 病院 |

| 診断画像診断センター | |

| 外来手術センター | |

| 在宅医療設定 | |

| 国別 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他欧州 |

レポートで回答される主要な質問

欧州超音波装置市場の現在価値は?

市場は2026年に31億4000万米ドルと評価され、2031年までに40億6000万米ドルに達すると予測されています。

欧州で最も高い成長を示している用途セグメントは?

産婦人科は多くの国で義務付けられた出生前スクリーニングにより年率7.48%で成長をリードしています。

コンパクトポータブル装置が人気を集めている理由は?

より低い購入価格と移動性を組み合わせ、ポイントオブケアでの画像診断を必要とするASC、地域診断ハブ、救急科に適しています。

最も高い成長率を記録すると予測される国は?

スペインは新しい外来画像診断センターへの大規模な公共投資により年率8.58%を達成する見込みです。

病院の脱炭素化目標は購入にどのような影響を与えるか?

超音波の低ライフサイクル排出により、病院がネットゼロ目標を達成するため、より高エネルギーのCTおよびMRIスキャナーを置き換える際に好まれるモダリティとなります。

最終更新日: