欧州スマートウォッチ市場規模・シェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 推定の基準年 | 2024 |

| 予測データ期間 | 2025 - 2030 |

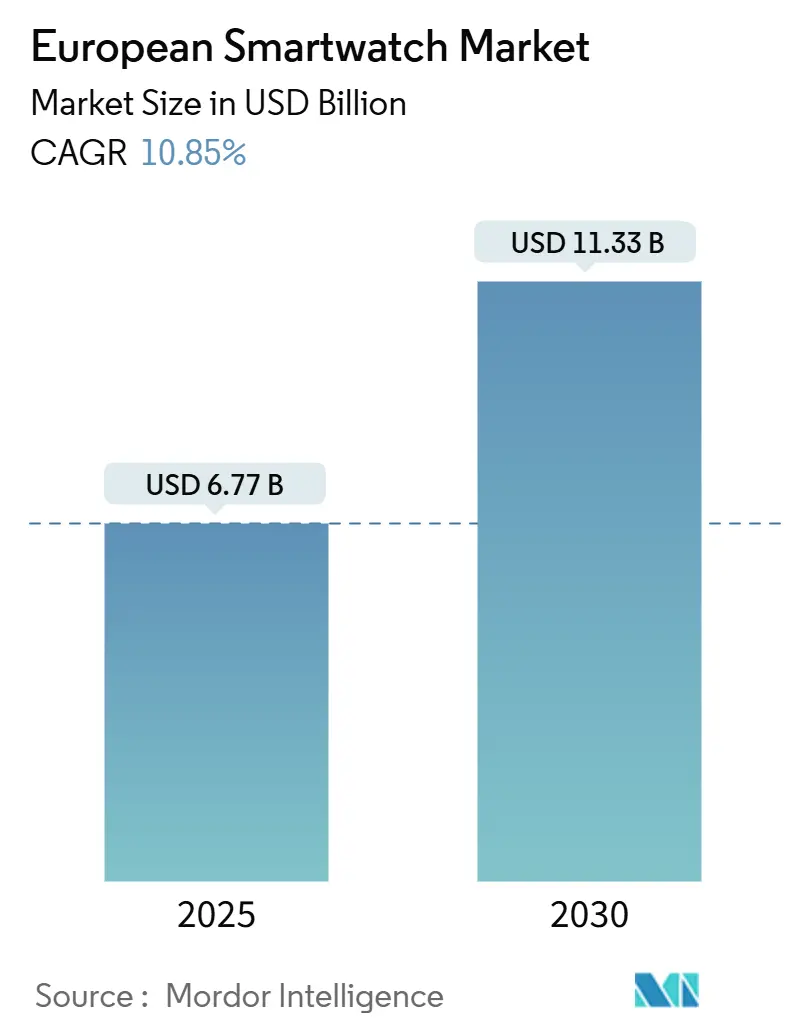

| 市場規模 (2025) | 6.77 十億米ドル |

| 市場規模 (2030) | 11.33 十億米ドル |

| 成長率 (2025 - 2030) | 10.85% CAGR |

| 市場集中度 | 高 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによる欧州スマートウォッチ市場分析

欧州スマートウォッチ市場は2025年に67億7,000万米ドルとなり、2030年までに113億3,000万米ドルに達する見込みで、年平均成長率10.85%を記録すると予測されます。成長の推進要因は、臨床レベルのヘルスモニタリングへの需要、着実なLTE/5Gの展開、NFC決済の急速な普及です。機器の安全性とデータプライバシーに関する規制の明確化が消費者の信頼を支え、循環経済規則がプレミアムセグメントの買い替えサイクルを促進しています。プラットフォーム提供者は、ユーザーを囲い込むためにエコシステムの統合を強化し、通信キャリアはスマートウォッチの接続性をバンドルしてユーザー当たりの平均収益を向上させています。高輝度ディスプレイと低消費電力チップセットの製造技術の進歩により、高齢者、アウトドア愛好家、企業ユーザーの対象市場が拡大しています。

主要レポート要点

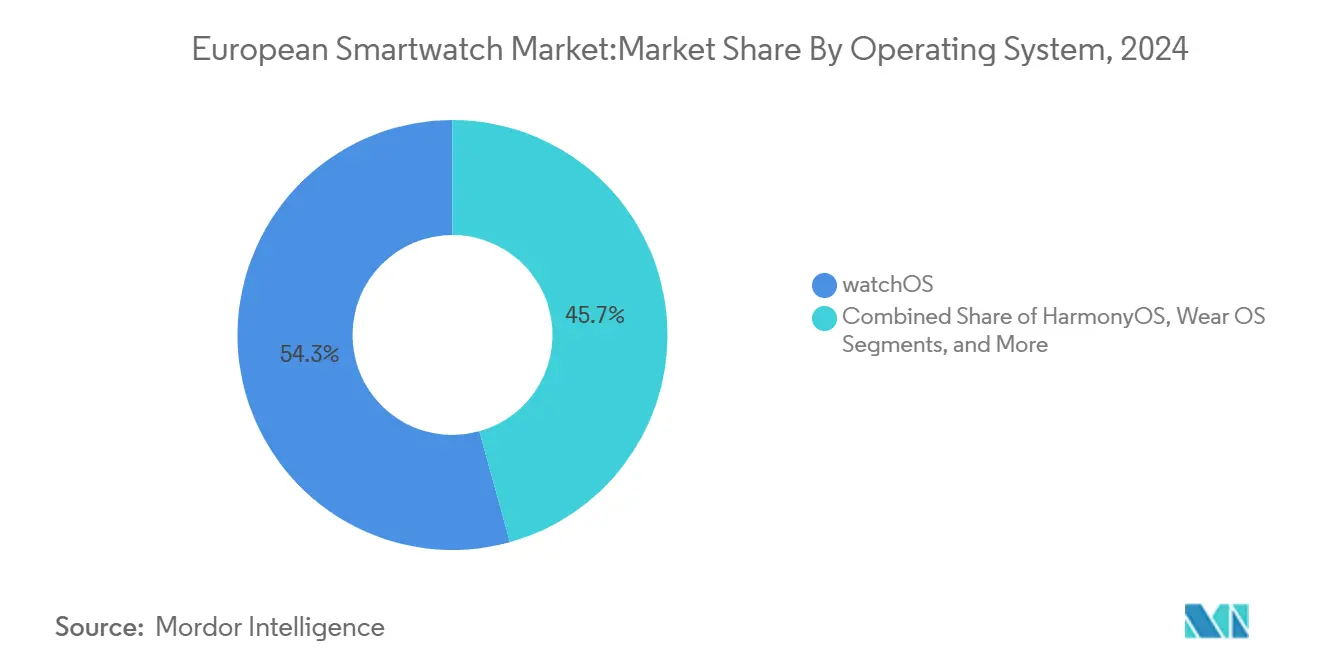

- オペレーティングシステム別では、watchOSが2024年の欧州スマートウォッチ市場シェアの54.30%を占めてトップ;HarmonyOSは2030年まで17.60%のCAGRで拡大すると予測されます。

- ディスプレイ技術別では、AMOLEDが2024年の欧州スマートウォッチ市場規模の71.00%を占める一方、Micro-LEDディスプレイは2025年〜2030年の間に21.05%のCAGRで成長すると予測されます。

- アプリケーション別では、フィットネス・スポーツが2024年の欧州スマートウォッチ市場規模の36.50%を占める一方、ヘルス・メディカルは2030年まで15.90%のCAGRで進展する見込みです。

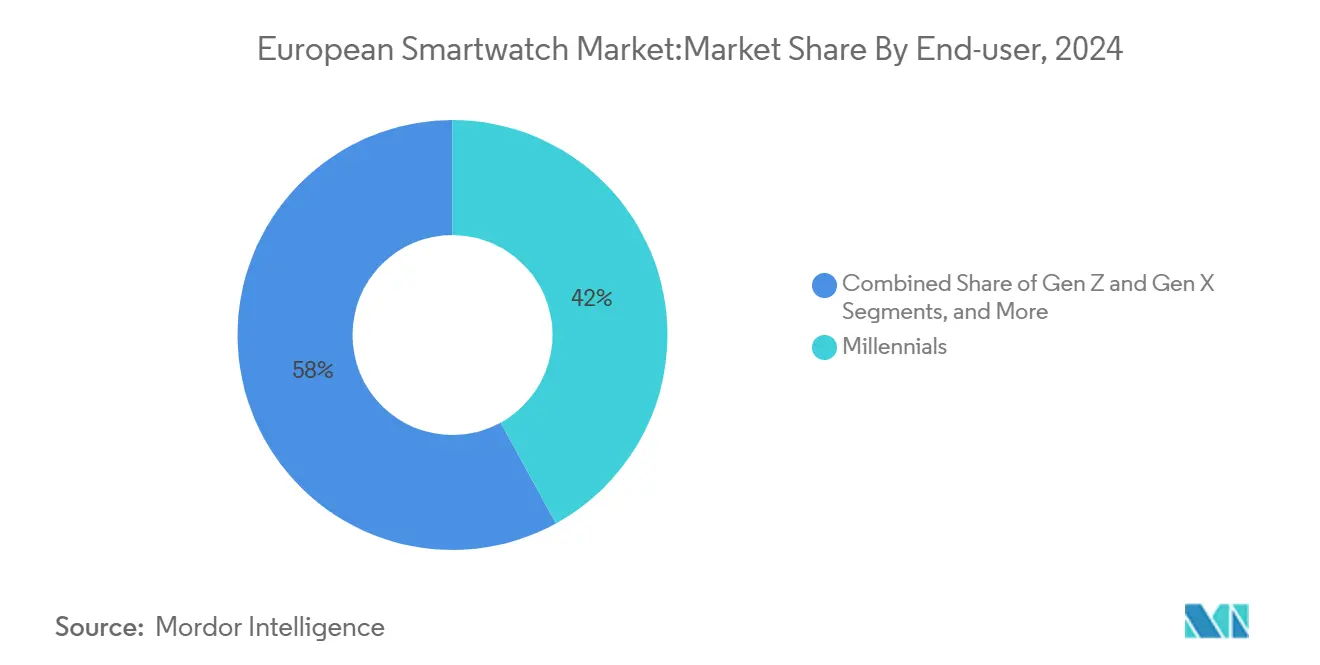

- エンドユーザー層別では、ミレニアル世代が2024年の欧州スマートウォッチ市場シェアの42.00%を占める一方、シニア層は2030年まで13.20%のCAGRが見込まれます。

- 流通チャネル別では、オンライン販売が2024年の欧州スマートウォッチ市場規模の48.10%を占有;通信キャリアは2030年まで11.80%のCAGRを記録すると予測されます。

- 地域別では、英国が2024年の欧州スマートウォッチ市場シェアの23.40%でトップ、一方スペインは予測期間中に10.98%のCAGRで成長すると予想されます。

欧州スマートウォッチ市場のトレンドと洞察

推進要因インパクト分析

| 推進要因 | CAGR予測への(〜)%インパクト | 地域的関連性 | インパクト時期 |

|---|---|---|---|

| 健康・フィットネスモニタリング導入の拡大 | +3.2% | 北欧諸国・ドイツ | 中期(2〜4年) |

| LTE/5G対応スタンドアロンウォッチの拡大 | +2.8% | 英国、ドイツ、フランス | 短期(2年以内) |

| NFC対応ウォッチによる非接触決済の台頭 | +2.1% | 西欧 | 中期(2〜4年) |

| スマートウォッチに対する企業ウェルネス補助金 | +1.7% | 北欧・英国 | 長期(4年以上) |

| 循環型電子機器に向けたEUデジタル製品パスポート推進 | +1.2% | EU全域での導入、オランダ・デンマークでの早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

健康・フィットネスモニタリング導入の拡大

欧州の消費者は、スマートウォッチをライフスタイルアクセサリーではなく臨床ツールとしてますます認識しています。Pixel Watch 3は、脈拍停止検出のFDA認可を取得し、手首での医療診断の先例を設定しました。[1]U.S. Food & Drug Administration, "FDA Permits Marketing of First Watch for Pulse Stoppage Detection," fda.govSamsungのBioActive Sensorには、代謝リスクを示す高度糖化測定が含まれるようになりました。[2]Samsung Electronics, "Samsung BioActive Sensor Adds AGEs Index," news.samsung.com WithingsのScanWatch Novaは、ECG、SpO₂、温度センサーを追加しながらバッテリー寿命を30日まで延長しています。保険会社は、これらの測定値をリスクスコアリングと償還モデルの改善に使用し、需要を強化しています。病院は、継続的なバイタルサインを電子健康記録に送信するリモート患者モニタリングプログラムを試行し、フォローアップ受診を減らしています。

LTE/5G対応スタンドアロンウォッチの拡大

キャリアのeSIMアクティベーションにより、スマートフォンとの接続が不要となり、スマートウォッチを子供、高齢者、アウトドアアスリートの安全デバイスとして位置づけています。VodafoneのOneNumberプランは月額7.50ポンドで、手首と電話で単一のデータ許容量を共有でき、英国とイタリアでの普及を促進しています。[3]Vodafone Group, "OneNumber eSIM Service Overview," vodafone.co.ukメーカーは、24時間の持続時間目標を満たしながら13mm未満の厚さを維持するために、アンテナとバッテリーハウジングを再設計しています。独立した接続性により、転倒検出、SOSメッセージ、無線診断が可能となり、対象セグメントが拡大しています。キャリアは追加のサービス収益と低いチャーンの恩恵を受け、ファミリープランへのクロスセリングを促進しています。

NFC対応ウォッチによる非接触決済の台頭

パンデミック後の衛生上の懸念と強制的なPIN上限により、ウェアラブル決済が加速しています。HuaweiはGT-5シリーズにEU資金提供のQuicko Walletによってサポートされるバーチャルプリペイドマスターカードを導入し、Apple PayとGoogle Walletを超えた受け入れを拡大しています。[4]Huawei Technologies, "HarmonyOS Next-Generation Wearable Roadmap," developer.huawei.com Metaが特許を取得した透明NFCアンテナは、読み取り範囲を向上させながらベゼルの美観を維持し、ファッションブランドがデザインを妥協することなく決済を統合することを促進しています。小売業者は手首に最適化されたPOSフローを展開し、待ち時間を短縮し、平均チケットサイズを向上させています。フィンテックパートナーシップにより、ウォッチアプリ内でトークン化されたカードの即座発行が可能となり、プラスチックを排除してEUの持続可能性目標を支援しています。

スマートウォッチに対する企業ウェルネス補助金

デンマーク、スウェーデン、英国の企業は、職業健康ダッシュボードと同期するコネクテッドウェアラブルに対してスタッフに最大200ユーロを償還しています。ピアベンチマークリーダーボードは日々の歩数を増加させ、継続的なHRVトラッキングは燃え尽き症候群を予防します。査読済みの研究では、従業員が中強度活動目標を達成した場合、筋骨格系の請求が15%減少することが示されています。雇用主はOEMと数量割引を交渉し、ベンダーが在庫をクリアしながら粘着性の高い企業契約を達成するのを支援しています。インテグレーターはウォッチデータをHRソフトウェアに組み込み、給付検証とROI報告を自動化しています。

阻害要因インパクト分析

| 阻害要因 | CAGR予測への(〜)%インパクト | 地域的関連性 | インパクト時期 |

|---|---|---|---|

| GDPR主導のデータプライバシーへの懸念 | −2.3% | EU全域、ドイツ・フランスでより厳格 | 短期(2年以内) |

| 中・低価格帯のASP侵食によるマージン圧迫 | −1.8% | 東欧・価格敏感セグメント | 中期(2〜4年) |

| Micro-LEDディスプレイの供給制約 | -1.4% | グローバルインパクト、プレミアムセグメント製品発売に影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

GDPR主導のデータプライバシーへの懸念

スマートウォッチベンダーは、EU代表を任命し、アルゴリズムリスク評価を実施し、機密生体認証データをEEA内に保存する必要があります。ドイツの規制当局は2025年に複数のフィットネスアプリ運営者を不適切な同意ワークフローのために罰金を科し、消費者の間で認識を高めました。今後のAI法は、オンデバイス予測健康スコアリングを高リスクとして分類し、ヒューマンオーバーライドオプションを義務付けています。コンプライアンスは、ファームウェアと法的コストを引き上げ、現地弁護士を持たない小規模なアジアブランドからのリリースを遅らせています。一部の企業は、オンデバイス処理を追加し、クラウドアップロードを削減し、企業クライアント向けに有料データ主権階層を提供することで相殺しています。

中・低価格帯のASP侵食によるマージン圧迫

Xiaomiの100ユーロ未満のモデルは2025年第1四半期に出荷台数が44%拡大し、既存企業のマージンを圧迫する価格比較を促しました。GPSとSpO₂などの機能は今やテーブルステークスとなり、かつてプレミアムの差別化要因であったものを侵食しています。確立されたブランドは、ロイヤルティプログラムと下取りクレジットを通じて数量を維持していますが、ディスカウントはMicro-LEDとグルコースモニタリングのR&Dに必要な粗利益プールを縮小させています。部品サプライヤーは価格決定力を維持するために統合し、コストの変動をOEMに転嫁しています。西洋のベンダーは、価格差を正当化するために耐久性、アップグレード可能なソフトウェア、プレミアム素材を強調して対応しています。

セグメント分析

オペレーティングシステム別:HarmonyOSが既存勢力に食い込む

欧州スマートウォッチ市場は2024年にwatchOSが54.30%のシェアを記録し、最大のアプリとアクセサリーのインストールベースを実現しました。2025年からすべての新しいHuaweiウェアラブルにプリインストールされるHarmonyOSは、中国系駐在員コミュニティとコストパフォーマンス重視者がエコシステムに移行するにつれて17.60%のCAGRを記録すると予測されます。Wear OSは、SamsungのGalaxy Watch6とGoogleのPixel Watch 3を通じて関連性を維持し、Google AssistantとPlay Storeアクセスを重視するAndroidフォンユーザーを定着させています。

持続的な競争は現在、クロスデバイス継続性に依存しています。Appleはウォッチ、フォン、Mac間で薬物リマインダーを同期し、HuaweiはキーレスエントリーのためにスマートウォッチをHarmony搭載車両とペアリングしています。欧州スマートウォッチ市場は、各言語でMonese銀行やDeezer音楽などのアプリをローカライズできるプラットフォームをますます評価しています。GDPRのコンプライアンス更新はwatchOSで最も高速に表示され、Appleにエンタープライズエッジをもたらしていますが、Huaweiは現地開発者にコンプライアンスライブラリをオープンソース化することで相殺しています。

注記: すべての個別セグメントのシェアはレポート購入時に利用可能

ディスプレイ技術別:Micro-LEDが次のプレミアムリープを示唆

AMOLEDは、成熟したサプライチェーンと薄型フォームファクターにより、2024年に欧州スマートウォッチ市場規模の71.00%を占めました。Micro-LEDは、2倍のニット輝度と30%の電力節約を約束し、スキーリゾートや地中海のビーチでの太陽光読み取り性をサポートしています。この技術は、バックエンドの歩留まりが向上し、ウェハレベル大量転送コストが下がれば、21.05%のCAGRで成長すると予測されます。

TAG HeuerやMontblancなどの高級メーカーは、早期Micro-LEDバッチを1,500ドル以上のSKU用に確保し、アーリーアダプターの支払い意欲に期待しています。TFT-LCDは80ユーロ未満の価格帯と子供用トラッカーで存続しており、色深度よりバッテリー寿命が重視されています。欧州スマートウォッチ産業では、2027年にMicro-LEDパイロットをテストしながら、中価格帯ラインがハイブリッドOLEDバックプレーンを採用するデュアルソーシングモデルが見られるかもしれません。

アプリケーション別:ヘルス・メディカルが平等に向けて上昇

フィットネス・スポーツは、ランニング、サイクリング、水泳モードを中心に2024年の欧州スマートウォッチ市場規模の36.50%を提供し続けています。ヘルス・メディカルは、ECG、血圧トレンド、不整脈アラートの臨床検証により、より高い15.90%のCAGRを記録しています。オランダの病院は現在、高血圧管理のためにスマートウォッチを処方し、隔週で心臓専門医に測定値を送信する患者に償還しています。

ペイメント・コマースは、手首ベースのチェックアウトが信頼を得るにつれてダークホースです。パリとベルリンの公共交通機関のNFCリーダーは、トークン化されたウォッチウォレットを認識し、ラッシュアワー中の待ち時間を大幅に短縮しています。パーソナルアシスタンス・通知は安定していますが、ベンダーは花粉数に結び付けられた吸入器リマインダーなどのコンテキスト提案にUXを再フォーカスし、日常的な有用性を固めています。

エンドユーザー層別:シニアが導入を加速

ミレニアル世代は、健康、生産性、ファッション要件を組み合わせることで2024年に欧州スマートウォッチ市場シェアの42.00%を確保しました。しかし、シニアは、欧州の高齢化人口が転倒検出と薬物リマインダーを重視するため、最も高い13.20%のCAGRを提供しています。Withingsの30日間アナログハイブリッドダイヤルなどのバッテリー寿命優先設計は、器用さの課題と充電疲労に対処しています。

Z世代は大胆な色、持続可能性ストーリー、クリエイターコラボを好みます。X世代は、会議間の睡眠時無呼吸スクリーニングとカレンダーグランス可能性を求めています。企業ウェルネススキームは、慢性ケア支払いを削減するためにシニア従業員のデバイスをますます補助し、雇用主を重要なチャネルパートナーにしています。

注記: すべての個別セグメントのシェアはレポート購入時に利用可能

流通チャネル別:キャリアが接続性を小売力に変換

オンライン専業店は、消費者がクリック一つで仕様と価格を比較できるため、2024年の欧州スマートウォッチ市場規模の48.10%を獲得しました。通信キャリアは現在、LTE/5Gバンドルに支えられて11.80%のCAGRで他のチャネルを上回っています。無利息融資により、購入者は24カ月間でデバイスを償却でき、初期摩擦を軽減しています。

キャリアショップは、手首でのビデオ通話とリモートSIMプロビジョニングをデモし、アタッチレートを促進しています。消費者向け電子機器小売業者は、買い物客がディスプレイ輝度とストラップの快適性をテストする広大なショールーム設置面積により、ドイツで強力な地位を維持しています。高級腕時計・宝飾店は、デジタル機能をスイス製クラフトマンシップと調和させる限定版に焦点を当てています。

地域分析

英国は、可処分所得と高度なモバイルカバレッジがプレミアム導入を支援し、2024年に欧州スマートウォッチ市場シェアの23.40%を維持しました。Brexit後の製品安全規則は主にEU基準を反映し、混乱を回避し、英国の倉庫とサービスセンターを持つ既存企業に有利に働いています。

スペインは2030年まで10.98%のCAGRで成長チャートのトップに立っています。マドリードとバルセロナでのG-SHOCKやその他のファッションラベルのアグレッシブなマーケティングは、ストリートウェアの美学と堅牢な防水性を組み合わせています。ドイツとフランスは企業ウェルネス税制優遇措置に支えられて着実に成長している一方、イタリアは高級遺産に傾いて、ステンレススチールケースとナッパレザーストラップを融合しています。

北欧諸国は総じてほぼ飽和浸透率を示していますが、スキーモードやストームアラートなどの屋外特化機能を通じて買い替えサイクルを維持しています。東欧はコスト効率的なデバイスを吸収し、ポーランドの「Hot 12.12」などの現地eコマースイベントが60ユーロ未満のトラッカーの数量を押し上げています。

競争環境

Appleの垂直統合されたハードウェア、ソフトウェア、サービススタックは、英国とドイツの忠実な基盤を支えていますが、ベンダーは2025年にApple Watchの価格を下げてシェアの流出を軽減しました。Huaweiは、地政学的緊張の中で欧州内の自己完結型中国エコシステムを播種し、電話、TV、EVダッシュボードにまたがる代替としてHarmonyOSを位置づけています。

SamsungはBioActive Sensorと地域通信キャリア提携を活用してWear OSの関連性を維持しています。Xiaomiは100ユーロ未満のデバイスで規模を拡大しながら、サファイアガラスとLTEで220ドル台に移行しています。Garminは、欧州全域でECGアプリを拡張することで耐久アスリートのコアを強化し、高精度GNSS評判を補完しています。

特許の集約度が上昇しています。Metaは薄いベゼルのための透明アンテナデザインを申請し、Citizenは数か月間の自律性のためにソーラー充電Eco-Driveモジュールを組み込んでいます。サプライチェーンコントロールが勝者を差別化します:Micro-LEDパイロット容量を確保し、デジタル製品パスポート規則に準拠できるブランドは、第三者コンプライアンス監査に依存するアセンブラーを上回るでしょう。

欧州スマートウォッチ産業リーダー

-

TAG Heuer S.A.

-

Apple Inc.

-

Fitbit Inc.

-

Garmin Ltd

-

Samsung Electronics Co. Ltd

- *免責事項:主要選手の並び順不同

最近の産業発展

- 2025年6月:Xiaomiは2025年第1四半期売上高が1,113億人民元と報告し、ウェアラブルを主要成長推進要因として挙げました。

- 2025年3月:Google Pixel Watch 3が脈拍停止検出のFDA認可を取得し、自動緊急アラートを可能にしました。

- 2025年2月:Citizenが2,079ドルと2,228ドルでCERAMIC-ベゼルEco-Drive Satellite Wave GPSモデルを発表しました。

- 2025年1月:GarminがECGアプリをEUとオーストラリアに拡大しました。

欧州スマートウォッチ市場レポートの範囲

スマートウォッチは、特定機能の計算能力を持つウェアラブル電子機器で、腕時計に非常に似ています。使用するアプリケーションの種類により、時間表示に加えて、多くのスマートウォッチには、ユーザーがウォッチインターフェースから電話を開始・応答し、メールとメッセージを読み、天気予報更新を受信し、メールやテキストメッセージを音声入力し、またはパーソナルデジタルアシスタントとして使用できるワイヤレス通信機能があります。

欧州スマートウォッチ市場は、オペレーティングシステム(Watch OS、Android/Wear OS、その他のオペレーティングシステム)、ディスプレイタイプ(AMOLED、PMOLED、TFT LCD)、アプリケーション(パーソナルアシスタンス、医療、スポーツ、その他のアプリケーション)、国(英国、ドイツ、スペイン、その他の欧州)別にセグメント化されています。レポートは、上記で言及されたすべてのセグメントについて米ドルでの価値条件で市場規模を提供します。

| watchOS |

| Wear OS(Android) |

| HarmonyOS |

| 独自/その他のOS |

| AMOLED |

| Micro-LED |

| TFT-LCD / MIP |

| パーソナルアシスタンス・通知 |

| ヘルス・メディカルモニタリング |

| フィットネス・スポーツ |

| ペイメント・コマース |

| Z世代(18〜24歳) |

| ミレニアル世代(25〜40歳) |

| X世代(41〜56歳) |

| シニア(57歳以上) |

| オンライン(Eコマース・ブランド公式サイト) |

| オフライン - CE小売 |

| オフライン - 腕時計・宝飾 |

| 通信キャリア |

| 英国 |

| ドイツ |

| フランス |

| イタリア |

| スペイン |

| オランダ |

| 北欧(スウェーデン、ノルウェー、デンマーク、フィンランド) |

| その他欧州 |

| オペレーティングシステム別 | watchOS |

| Wear OS(Android) | |

| HarmonyOS | |

| 独自/その他のOS | |

| ディスプレイ技術別 | AMOLED |

| Micro-LED | |

| TFT-LCD / MIP | |

| アプリケーション別 | パーソナルアシスタンス・通知 |

| ヘルス・メディカルモニタリング | |

| フィットネス・スポーツ | |

| ペイメント・コマース | |

| エンドユーザー層別 | Z世代(18〜24歳) |

| ミレニアル世代(25〜40歳) | |

| X世代(41〜56歳) | |

| シニア(57歳以上) | |

| 流通チャネル別 | オンライン(Eコマース・ブランド公式サイト) |

| オフライン - CE小売 | |

| オフライン - 腕時計・宝飾 | |

| 通信キャリア | |

| 国別 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| 北欧(スウェーデン、ノルウェー、デンマーク、フィンランド) | |

| その他欧州 |

レポートで回答される主要な質問

欧州スマートウォッチ市場の現在価値は?

欧州スマートウォッチ市場は2025年に67億7,000万米ドルと評価されています。

市場はどの程度の速度で成長すると予想されますか?

年平均成長率10.85%で拡大し、2030年までに113億3,000万米ドルに達すると予測されています。

どのオペレーティングシステムが市場をリードしていますか?

AppleのwatchOSが2024年に54.30%で最大シェアを占めています。

最も成長の速い欧州市場はどの国ですか?

スペインが2030年まで10.98%のCAGRで上昇すると予測されています。

シニアの導入を促進している機能は何ですか?

ECGと転倒検出を含む臨床グレードのヘルスモニタリングがシニアの主な魅力です。

キャリアが将来の成長にとって重要な理由は?

キャリアが提供するLTE/5Gバンドルは、初期コストを下げ、スタンドアロン接続を可能にし、導入を促進しています。

最終更新日: