マーケットトレンド の ヨーロッパ保険テレマティクス 産業

保険会社による利用ベース保険の導入が市場を牽引

- 利用ベースの保険(またはUBI)は、独自の追跡装置(通常は顧客の車内に設置)を使って運転行動を追跡する。ドライバーがどのようにアクセルを踏み、ブレーキを踏み、コーナーを曲がるかを調べることで、保険会社はその顧客により適切な保険料を決定できるというものだ。このようなプログラムを採用している保険会社は、顧客がいつ運転し、どれくらいの時間ハンドルを握っているかも調べている。

- 今後数年間は、自動車産業の拡大が利用ベース保険市場を前進させるだろう。自動車産業は、自動車の設計、生産、マーケティング、販売に関わる多くの企業や組織で構成されている。テレマティクス主導の利用ベース保険は、リスクの低い運転には低い保険料を、リスクの高い運転には高い保険料を提供するため、自動車所有者に魅力的である。その結果、個人は運転行動を変えることで保険料を大幅に引き下げることができる。

- 小型車(LDV)と大型車(HDV)は、使用ベース保険(UBI)の最も一般的な2つの車両クラスである。最大車両総重量が8500ポンド未満の乗用車は小型車に分類され、一方、大型車は車両総重量が大きい。OBD-IIベースのUBIプログラム、スマートフォン・ベースのUBIプログラム、ハイブリッド・ベースのUBIプログラム、ブラックボックス・ベースのUBIプログラムは、PAYD(pay-as-you-drive)、PHYD(pay-how-you-drive)、MWYD(manage-how-you-drive)のような様々な種類のパッケージで利用されているいくつかの技術の一つである。

- 論点のひとつはプライバシーだ。個人が利用ベースの保険を選択するのはひとつのことだが、ビジネス・フリートがドライバーを定期的に監視することを要求するのはまったく別のことだ。しかし、テレマティクスでは、測定可能な利点が最終的にプライバシーの懸念を上回るというのが通常の規範であり、主にデータの収集と処理を匿名化することで対応する。現実には、運転行動の追跡と報告は、ドライバーにとってポジティブな経験となり、様々なベンチマークに照らして自分のパフォーマンスを向上させることができ、それによって安全運転の実践がゲーミフィケーション化されるかもしれない。

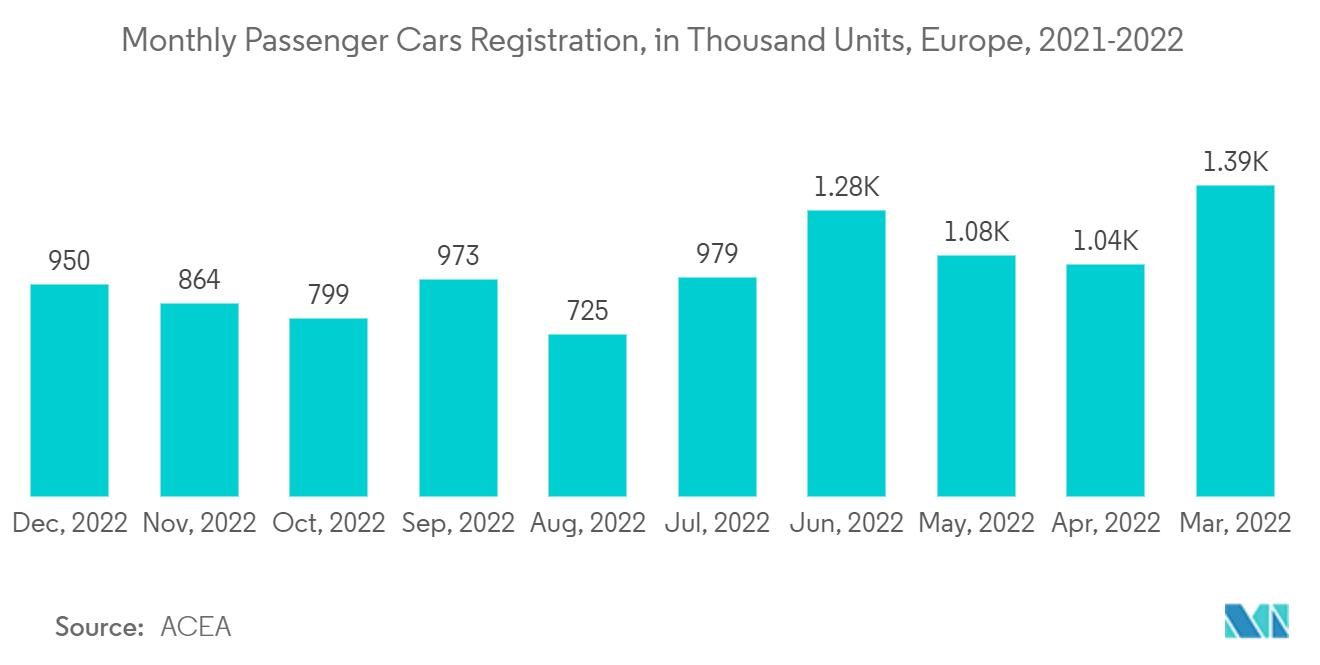

- 欧州自動車工業会(ACEA)によると、EUにおける2022年3月の乗用車登録台数は-20.5%減の84万4187台だった。自動車生産は、ロシアのウクライナ侵攻によって悪化したサプライチェーンの持続的混乱によって打撃を受けている。その結果、スペイン(-30.2%)、イタリア(-29.7%)、フランス(-19.5%)、ドイツ(-17.5%)など、この地域のほとんどの国で販売台数が2桁減少した。これはテレマティクス保険セクターに悪影響を及ぼす可能性がある。

PDFをダウンロード