欧州産業用バルブ市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 推定の基準年 | 2025 |

| 予測データ期間 | 2026 - 2031 |

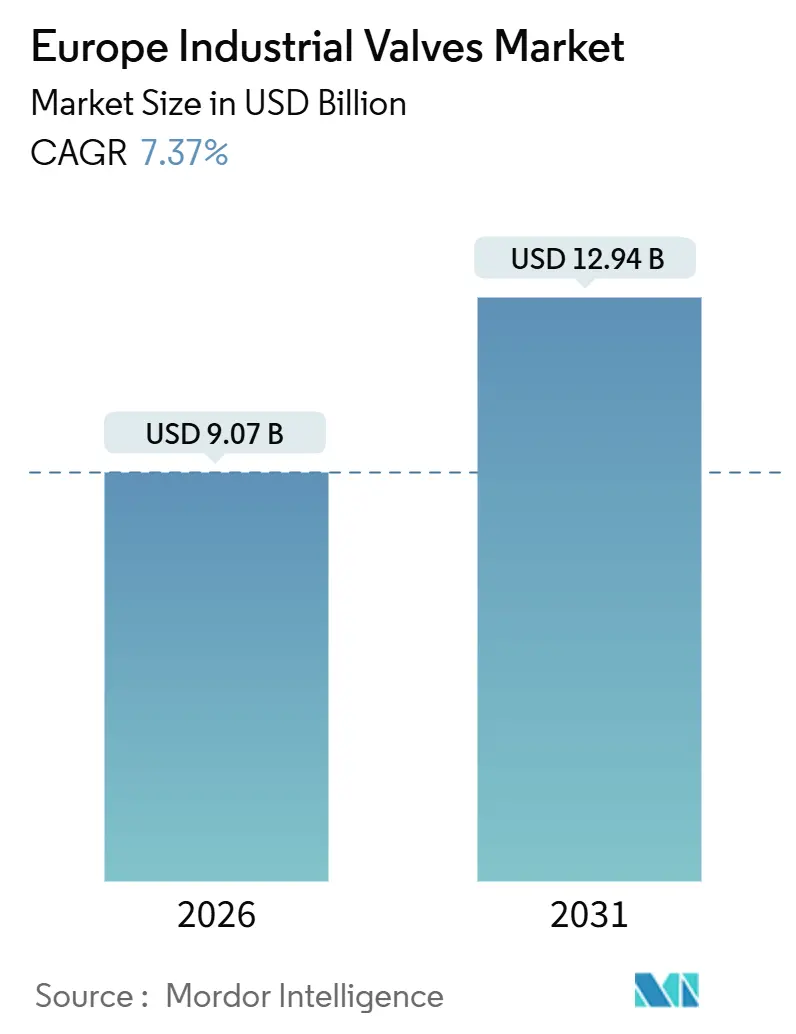

| 市場規模 (2026) | 9.07 十億米ドル |

| 市場規模 (2031) | 12.94 十億米ドル |

| 成長率 (2026 - 2031) | 7.37% CAGR |

| 市場集中度 | 低 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによる欧州産業用バルブ市場分析

欧州産業用バルブ市場規模は2026年に90億7000万米ドルに達し、2031年までに129億4000万米ドルまで拡大すると予測され、予測期間中の年平均成長率は7.37%となります。成長の勢いは、水素パイプライン、炭素回収ネットワーク、洋上風力発電のバランス・オブ・プラント追加からもたらされ、耐腐食性で密封性の高い流量制御装置の需要が生まれています。運営者は、EN ISO 15848-1漏出排出限界を満たすためのレトロフィットを加速しており、デジタルツインのアップグレードにより計画外ダウンタイムを削減し、地域の熟練労働者不足を軽減しています。調達選好は、ハードウェア・ソフトウェア・サービスのターンキーバンドルに傾いており、欧州のサプライチェーン現地化がリードタイムと材料調達を再構築しています。これらの要因が、欧州産業用バルブ市場の持続的な収益拡大を支えています。

主要レポートのポイント

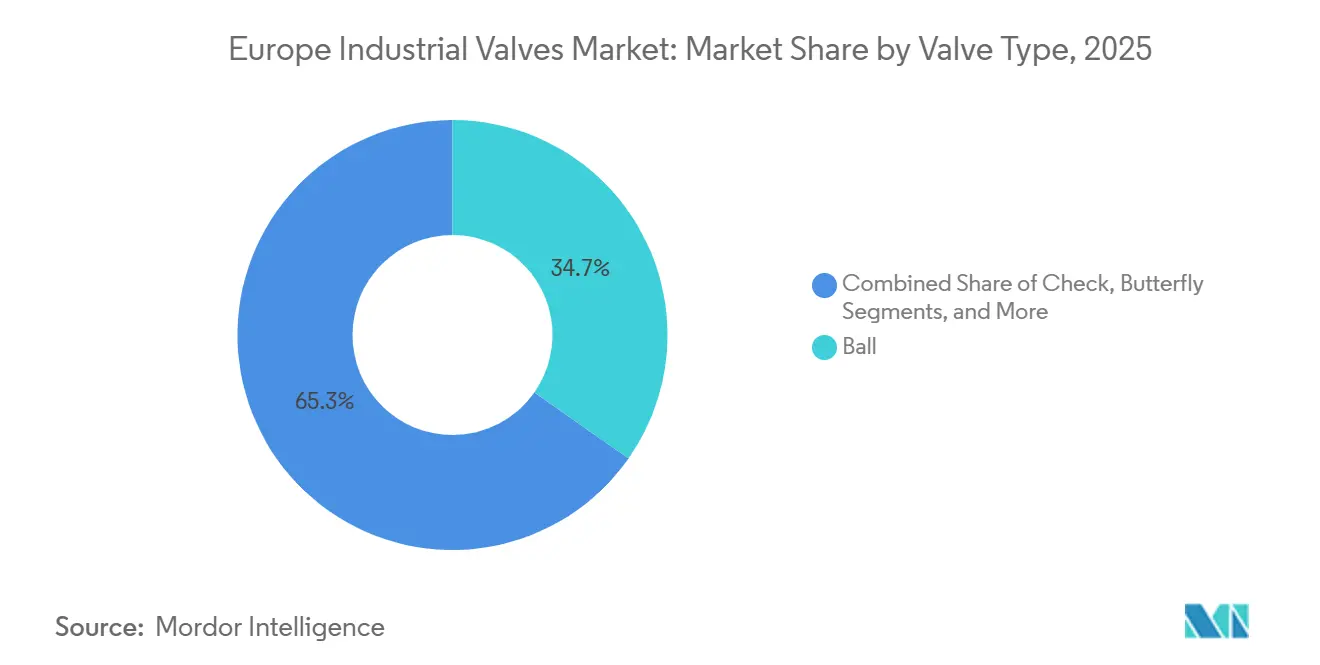

- バルブタイプ別では、ボールバルブが2025年の欧州産業用バルブ市場の34.73%のシェアを占めて首位に立ち、チェックバルブは2031年まで7.88%の年平均成長率で成長すると予測されています。

- 作動技術別では、電動作動が2025年の欧州産業用バルブ市場シェアの39.74%を占め、電気油圧システムは2031年まで最高の年平均成長率7.93%を記録すると予測されています。

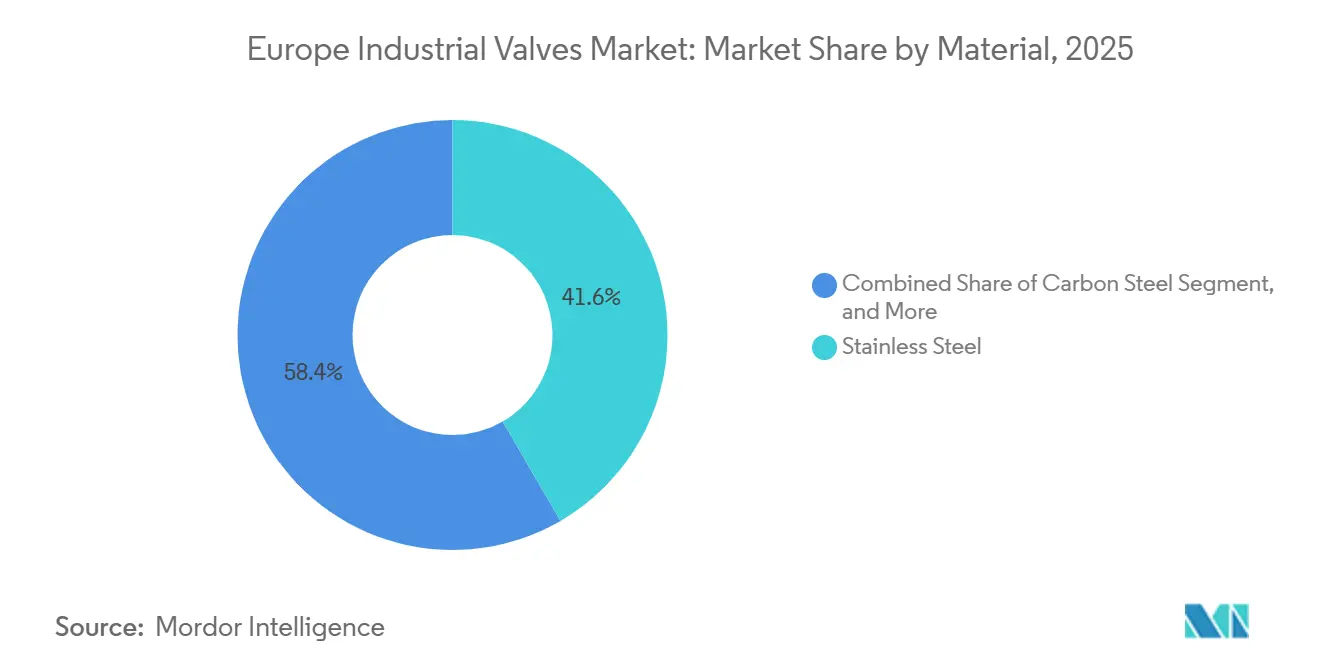

- 材料別では、ステンレス鋼が2025年の欧州産業用バルブ市場規模の41.63%を占め、合金・極低温グレードは2026年〜2031年の間に8.21%の年平均成長率で拡大する見込みです。

- エンドユーザー別では、石油・ガスが2025年の欧州産業用バルブ市場の28.74%の収益に貢献し、電力・エネルギー用途は2031年まで7.78%の年平均成長率で前進しています。

- 地域別では、ドイツが2025年の欧州産業用バルブ市場の26.84%のシェアを占め、スペインは2031年まで最速の8.02%の年平均成長率を示すと予測されています。

欧州産業用バルブ市場のトレンドと洞察

推進要因のインパクト分析

| 推進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 2026年以降の水素・CCUS プロジェクトパイプラインの拡大 | +1.8% | ドイツ、オランダ、ノルウェー、ポーランドとスペインへの波及効果 | 中期(2〜4年) |

| 義務的な漏れ検知・漏出排出規範(EN ISO 15848-1) | +1.2% | EU全域、ドイツ、フランス、北欧でのより厳格な執行 | 短期(≤2年) |

| ブラウンフィールドフロー制御資産のデジタルレトロフィットプログラム | +1.0% | ドイツ、英国、フランス、イタリア(レガシー工業基盤) | 中期(2〜4年) |

| 洋上風力バランス・オブ・プラントバルブ需要の急増 | +1.3% | 英国、ドイツ、デンマーク、オランダ(北海・バルト海回廊) | 中期(2〜4年) |

| 欧州石油化学設備投資の復活(2027年〜2030年) | +0.9% | ベルギー、オランダ、ドイツ(ライン・ルール集積地) | 長期(≥4年) |

| 中東欧・北欧での地域暖房アップグレードの拡大 | +0.7% | ポーランド、チェコ、フィンランド、スウェーデン、デンマーク | 短期(≤2年) |

| 情報源: Mordor Intelligence | |||

2026年以降の水素・CCUSプロジェクトパイプラインの拡大

IPCEI Hy2Infraスキームの下で指定された32の水素インフラプロジェクトが52億ユーロ(58億8000万米ドル)の国家援助を解除し、2030年までに100バール水素サービス仕様の約120,000個のバルブの需要を創出しています。[1]European Commission, "EU Industrial Carbon Management Strategy," energy.ec.europa.euドイツのH2Globalオークションとユー工業炭素管理戦略により、極低温・超臨界二酸化炭素設計への並行要件が追加され、現在6つの欧州メーカーのみが認証している仕様です。ハンブルクとヴィルヘルムスハーフェンの輸入ターミナルではすでにマイナス33℃のボールバルブが指定されており、国境を越えたCO₂パイプラインでは炭酸腐食に耐性のあるエラストマーシール絞り弁が求められています。フェールセーフスプリングリターン付き電気油圧アクチュエータは無人圧縮ステーション向けに好まれ、欧州産業用バルブ市場全体での採用を加速しています。

義務的な漏れ検知・漏出排出規範

EN ISO 15848-1は2024年1月に執行可能となり、製油所と化学プラントは2027年までに約400,000個のレガシーバルブの交換またはレトロフィットを行うことが義務付けられています。[2]International Organization for Standardization, "EN ISO 15848-1," iso.orgFlowserveのRedRavenプラットフォームを通じて展開されたリアルタイム音響監視は、排出が10ppm限界を超える前にオペレーターに警告し、インシデント当たり最大50万ユーロ(56万5000米ドル)の罰金を回避するのに役立ちます。サプライヤーは、初期コストに15-25%追加するものの、生涯労働力を大幅に削減するライブロードパッキングとベローズシールボンネットで対応しています。特にドイツとフランスでの規制遵守の緊急性が、欧州産業用バルブ市場全体で認証設計の需要を押し上げています。

ブラウンフィールド資産のデジタルレトロフィットプログラム

1990年〜2010年に設置された約800万個の空圧アクチュエータはデジタル診断機能を欠いており、コストのかかる手動巡回を強いられています。2024年3月よりHART-IPとEthernet-APLをサポートするEmersonのDeltaVアップグレードは、配線し直すことなくインテリジェンスを重ね合わせ、レトロフィットコストを40%削減します。BASFのルートヴィヒスハーフェン複合施設は12,000個のバルブにワイヤレスセンサーを後付けし、計画外シャットダウンを18%削減しました。VDMAが2028年までに15,000人の認定技術者の不足を予測する中、予知解析は選択肢から必須へと変化し、欧州産業用バルブ市場を支えています。

洋上風力バランス・オブ・プラントバルブ需要

北海とバルト海は2024年末時点で22GWの洋上風力を受け入れ、2026年〜2029年の間に18GWが建設・試運転中です。[3]WindEurope, "Offshore Wind in Europe: Key Trends and Statistics 2024," windeurope.org 各ギガワットには、ピッチ制御、冷却水、消火用に約1,200個の耐腐食性バルブが必要です。ØrstedのHornsea 3契約では、陸上タービンの3倍の負荷である年間10,000サイクルに対応可能な二相ステンレス鋼バルブが指定されました。Siemens GamesaのOMNIplusプラットフォームなどのデジタルツインは、メンテナンススケジュールの最適化とコストのかかる船舶移動の削減に役立ち、欧州産業用バルブ市場の成長を強化しています。

阻害要因のインパクト分析

| 阻害要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| サプライチェーン現地化ルールによるEPCリードタイムの延長 | -0.6% | EU全域、ドイツ、フランス、イタリアで深刻な影響 | 短期(≤2年) |

| 欧州での熟練バルブメンテナンス労働者不足 | -0.5% | ドイツ、英国、オランダ、ポーランド(工業クラスター) | 中期(2〜4年) |

| ニッケルと特殊合金の価格変動性 | -0.4% | EU全域、競争入札での転嫁制約あり | 短期(≤2年) |

| 厳格なエンドユーザーサイバーセキュリティ規制遵守によるスマートバルブ展開の遅延 | -0.3% | 重要インフラ部門:エネルギー、水道、化学(EU全域) | 短期(≤2年) |

| 情報源: Mordor Intelligence | |||

現地化ルールによるEPCリードタイムの延長

重要原材料法は2030年までにニッケル、クロム、モリブデンの40%の国内処理を義務付け、メーカーはより高い労働コストとエネルギーコストで鋳造所を国内回帰させることになります。FlowserveのEssen工場への4500万ユーロ拡張は生産能力を追加しますが、ステンレス・ニッケル合金バルブの納期を38週まで延長します。EU森林破壊規制の下でのトレーサビリティが管理オーバーヘッドを膨張させ、欧州産業用バルブ市場の小規模サプライヤーを圧迫しています。

熟練バルブメンテナンス労働者不足

VDMAデータは、退職者が見習い生を3対1で上回り、ドイツでは2028年までに15,000人の専門家が不足することを示しています。NIS2により義務付けられたサイバーセキュリティ機能をスマートバルブが統合するにつれて複雑性が増していますが、現在の技術者のわずか22%しか現代のプロトコルのトラブルシューティングができません。予知解析への暫定的依存はリスクを軽減するものの完全には排除せず、欧州産業用バルブ市場を制約しています。

セグメント分析

バルブタイプ別:チェックバルブが排出クリティカルループで地位を獲得

チェックバルブは、運営者がEN ISO 15848-1基準を満たすためにパッシブ逆流防止を追加することで、2031年まで7.88%の年平均成長率で上昇すると予測されています。ボールバルブは2025年に34.73%のシェアを保持し、天然ガスと化学サービスでの4分の1回転の簡単さに支えられています。ゲートバルブは大口径水道ネットワークで主流ですが、低速作動が自動化の見通しを弱めています。バタフライバルブは、スリムなウエハープロファイルのため地域暖房で好まれ、グローブバルブは圧力降下の増加を相殺する精密な変調が必要な絞り用途で継続しています。スイングチェックよりも高速で閉じるパッシブデュアルプレート設計は、洋上風力冷却ループでの水撃を抑制します。

ボールバルブの優位性は、水素と海底用途で重要な電動・電気油圧アクチュエータとの互換性により強化されています。最近のメタルシートモデルは、10,000サイクル以上の水素脆化に耐えます。バタフライバルブは、150℃温水ループでの使用寿命を向上させる高温エラストマーの恩恵を受けています。ゲートバルブは、交換コストが依然として法外に高いレガシーシステムを除いて逆風に直面しており、専用安全バルブは水素漏れを抑制するためのシート公差アップグレードを受けています。

注記: 個別セグメントのセグメントシェアはレポート購入時に利用可能

作動技術別:電気油圧システムが洋上・原子力ニッチを獲得

電気油圧アクチュエータは、洋上風力、原子力、水素圧縮においてフェールセーフスプリングリターンと高トルク密度で好まれ、7.93%の年平均成長率を記録します。2025年に39.74%のシェアを持つ電動作動は、デジタルポジショナー統合と予知アルゴリズムで繁栄しています。手動操作は防爆機器がコスト高となる危険地帯で残存し、空圧ユニットはレガシー空気インフラを持つプラントで残存するものの、長期的なエネルギー効率の逆風に直面しています。

RotorkのIQ3電気油圧設計は、集中油圧回路を排除し、浮体式プラットフォームでのトップサイド重量を30%削減します。Aumaの最新電動シリーズは、キログラム当たり40%多いトルクを提供し、大型バタフライバルブの直接駆動を可能にしています。フラウンホーファー研究は、空圧から電動アクチュエータへの切り替えが補助動力を8-12%削減できることを示しており、欧州産業用バルブ産業全体でのレトロフィットを加速しています。

材料別:合金・極低温グレードが水素・LNG需要で急上昇

合金・極低温グレードは、北欧全体の液化水素、アンモニア、LNGターミナルに推進され、8.21%の年平均成長率で上昇すると予測されています。ステンレス鋼は2025年に41.63%のシェアで首位に立ち、食品、医薬品、水道での耐腐食性とコストのバランスを保っています。炭素鋼は低圧ループで使用され、ニッケル合金鋼はドイツのH2Globalテンダーで指定されたマイナス253℃の水素サービスで主流です。

高温インコネルバルブは、フランスのフラマンビル3号炉と複数の小型モジュラー炉プログラムに設置されており、これらの領域ではメガワット当たりのバルブ数が従来ユニットより30%多くなっています。改訂飲料水指令が含鉛青銅ボディを禁止するため、鋳鉄使用量は減少し、自治体購入者は延性鉄またはポリマーライニングオプションに向かっています。

注記: 個別セグメントのセグメントシェアはレポート購入時に利用可能

エンドユーザー産業別:電力・エネルギーが原子力・再生可能エネルギーで成長をリード

原子力再開、小型モジュラー炉、洋上風力バランス・オブ・プラントを含む電力・エネルギー用途は、7.78%の年平均成長率で成長し、2025年に28.74%のシェアを保持した石油・ガスを追い越す予定です。欧州のエネルギー安全保障ピボットは、安全注入、冷却、水素圧縮ループを含む2030年までに180,000ユニットのバルブ需要を引き起こします。化学・石油化学は、2024年に発表された32億ユーロの投資により、控えめな回復を見せています。

上下水道事業者は無収水を削減するためにスマートバルブを統合し、食品・飲料処理業者はレシピ駆動自動化のため衛生的アクチュエータを採用しています。パルプ・製紙工場は、より厳格な排出規則を満たすために黒液回路に高温グローブバルブをレトロフィットし、平坦な生産量にもかかわらず需要を安定させています。

地理分析

ドイツは2025年の欧州産業用バルブ市場の26.84%に貢献し、ライン回廊化学、自動車サプライチェーン、北海風力発電所に支えられています。需要はレトロフィットに傾斜し、2025年の売上の62%がグリーンフィールドではなくMROでした。ハンブルクとヴィルヘルムスハーフェンでのアンモニア輸入用極低温バルブは仕様の変化を示していますが、迫り来る技術者不足がメンテナンス能力に暗雲を投げかけています。

スペインは2031年まで最速の8.02%の年平均成長率を示すと予測されています。その国家水素ロードマップは11GWの電解装置を目標とし、40,000個の高純度バルブを必要とします。3億5000万ユーロの助成金に支援されたH2Med海底パイプラインは、8,000個の水素対応バルブを追加し、地域の高圧サプライチェーンを固めます。

英国、フランス、イタリア、北欧・中東欧クラスターは残りの73.16%を占めています。英国の18GW洋上風力パイプラインとヒンクリーポイントC原子力建設は、25,000個の安全クリティカルバルブの需要を支えています。フランスの炉寿命延長プログラムには地震適格インコネルバルブが必要で、イタリアのピオンビノFSRUは2024年に1,200個の極低温ユニットを追加しました。ポーランドとフィンランドでの地域暖房アップグレードは、欧州産業用バルブ市場全体でバルブ交換をさらに促進しています。

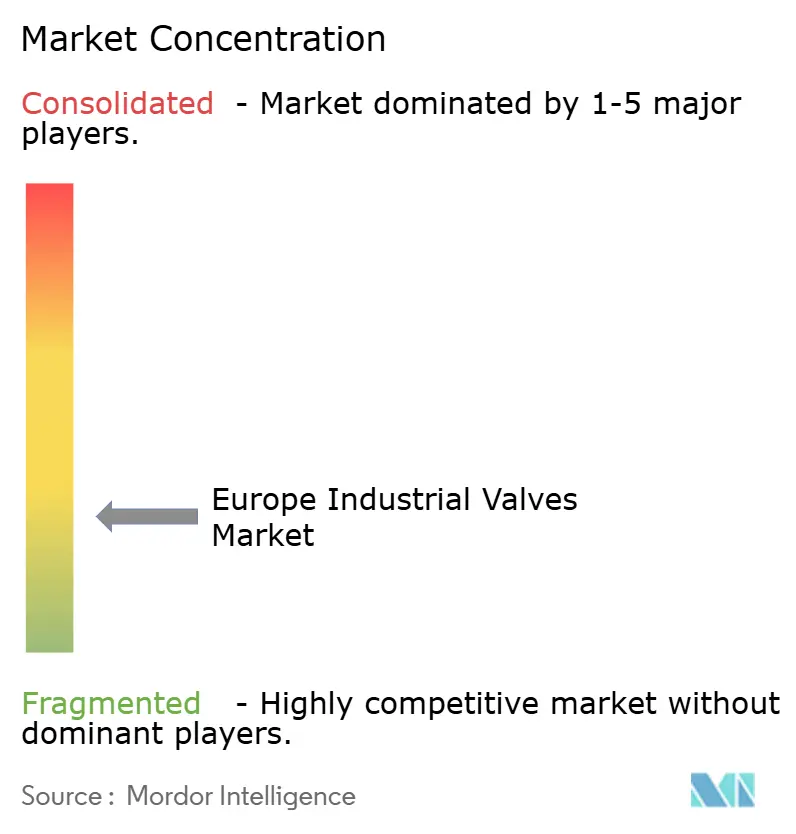

競争環境

欧州産業用バルブ市場は適度に集中しています:上位5社のサプライヤーであるEmerson、Flowserve、Schlumberger-Cameron、Pentair、IMIが合わせてシェアの大部分を保持し、SAMSON、KLINGER、ARI-Armaturen、Spirax-Sarcoなどの専門業者にホワイトスペースを残しています。戦略は、デジタルツイン解析、現地化サービスネットワーク、水素・炭素回収用途の認証に収斂しています。EmersonのBranson Ultrasonics買収とFlowserveのVelanサービスネットワーク買収は、総所有コストを最大20%削減するハードウェア・ソフトウェア・サービスの統合オファリングへの動きを例示しています。

サイバーセキュリティ規制遵守が分野を分けています:IEC 62443適合を実証するベンダーがプレミアム契約を獲得し、遅れをとる企業は手動または空圧ニッチに限定されています。テクノロジー破壊者は機械学習バルブ解析を活用して6〜9か月前に故障を予測し、スペアパーツ在庫を25%削減しています。しかし、現地化ルールと合金価格変動がマージンを圧迫し、EU内での鋳造所拡張を促進し、一時的に納期を延ばしながらも長期的な回復力を強化しています。

欧州産業用バルブ産業のリーダー

-

Danfoss A/S

-

Sirca International

-

Emerson Electric Co.

-

Schlumberger Limited

-

Flowserve Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:FlowserveがEssen鋳造所の4500万ユーロ(5085万米ドル)拡張を完了し、水素圧縮・CO₂注入バルブを供給。

- 2025年11月:EmersonがH2Med水素パイプライン向けのIEC 62443セキュア制御バルブの2800万米ドル契約を獲得。

- 2025年10月:DanfossがOrstedと提携し、Hornsea 3で電気油圧アクチュエータの実証試験を実施、トップサイド重量30%削減を目標。

- 2025年9月:Alfa Lavalがバッチ切替時間を15%短縮する組み込みセンサー付き衛生バタフライバルブを導入。

欧州産業用バルブ市場レポートの範囲

欧州産業用バルブ市場レポートは、バルブタイプ(グローブ、ボール、バタフライ、ゲート、プラグ、チェック、安全・リリーフ、その他のバルブタイプ)、作動技術(手動、電動、空圧、油圧、電気油圧)、材料(炭素鋼、ステンレス鋼、合金・極低温合金、鋳鉄・延性鉄)、エンドユーザー産業(石油・ガス、電力・エネルギー、化学・石油化学、上下水道、食品・飲料、パルプ・紙、その他のエンドユーザー産業)、地域(ドイツ、英国、フランス、イタリア、スペイン、その他の欧州)によりセグメント化されています。市場予測は価値(米ドル)で提供されています。

| グローブ |

| ボール |

| バタフライ |

| ゲート |

| プラグ |

| チェック |

| 安全・リリーフ |

| その他のバルブタイプ |

| 手動 |

| 電動 |

| 空圧 |

| 油圧 |

| 電気油圧 |

| 炭素鋼 |

| ステンレス鋼 |

| 合金・極低温合金 |

| 鋳鉄・延性鉄 |

| 石油・ガス |

| 電力・エネルギー(原子力・再生可能エネルギーBOPを含む) |

| 化学・石油化学 |

| 上下水道 |

| 食品・飲料 |

| パルプ・紙 |

| その他のエンドユーザー産業 |

| ドイツ |

| 英国 |

| フランス |

| イタリア |

| スペイン |

| その他の欧州 |

| バルブタイプ別 | グローブ |

| ボール | |

| バタフライ | |

| ゲート | |

| プラグ | |

| チェック | |

| 安全・リリーフ | |

| その他のバルブタイプ | |

| 作動技術別 | 手動 |

| 電動 | |

| 空圧 | |

| 油圧 | |

| 電気油圧 | |

| 材料別 | 炭素鋼 |

| ステンレス鋼 | |

| 合金・極低温合金 | |

| 鋳鉄・延性鉄 | |

| エンドユーザー産業別 | 石油・ガス |

| 電力・エネルギー(原子力・再生可能エネルギーBOPを含む) | |

| 化学・石油化学 | |

| 上下水道 | |

| 食品・飲料 | |

| パルプ・紙 | |

| その他のエンドユーザー産業 | |

| 国別 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 |

レポートで回答された主要質問

2026年の欧州産業用バルブ市場の規模とその成長率は?

市場は2026年に90億7000万米ドルに立ち、7.37%の年平均成長率を記録し、2031年までに129億4000万米ドルに達すると予測されています。

最大のシェアを占めるバルブタイプは?

ボールバルブが2025年に34.73%の売上シェアで首位に立ち、主に4分の1回転の簡便さと双方向シールによります。

スペインの急速な成長の要因は?

スペインの水素ロードマップとH2Medパイプラインが高圧・極低温バルブの需要を促進し、2031年まで8.02%の年平均成長率を支えています。

電気油圧アクチュエータが牽引力を得ている理由は?

高トルク密度とフェールセーフスプリングリターンを兼ね備え、洋上風力タービンと原子力安全回路に理想的だからです。

EUの政策はサプライチェーンにどのような影響を与えているか?

重要原材料法と現地化義務はEPCリードタイムを延長するが、鋳造・鍛造の国内回帰により長期的回復力を向上させています。

最終更新日: