ヨーロッパフレキシブルパッケージング市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 推定の基準年 | 2024 |

| 予測データ期間 | 2025 - 2030 |

| 市場規模 (2025) | 84.03 十億米ドル |

| 市場規模 (2030) | 97.2 十億米ドル |

| 成長率 (2025 - 2030) | 3.07% CAGR |

| 市場集中度 | 低 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによるヨーロッパフレキシブルパッケージング市場分析

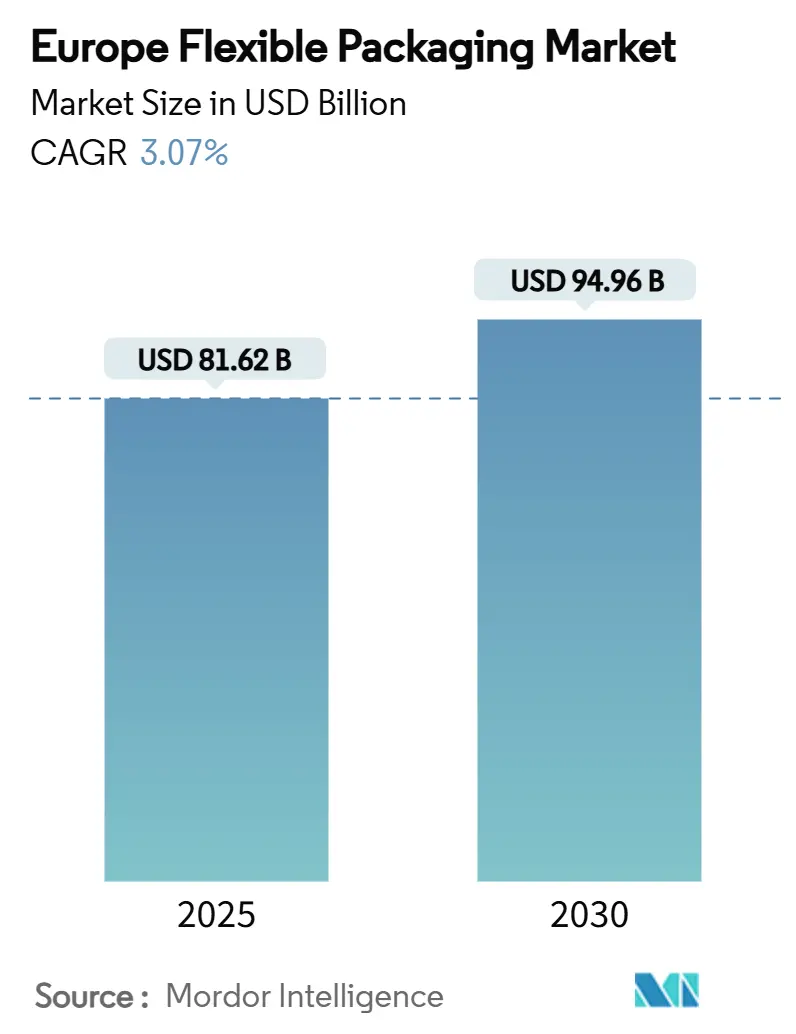

ヨーロッパフレキシブルパッケージング市場規模は2025年に816億2,000万米ドルに達し、2030年には949億6,000万米ドルまで拡大すると予測され、安定した3.07%の年平均成長率を反映しています。この軌道は、EUのより厳しいリサイクル義務、拡大するeコマース小包量、及び保存期間の延長が必要な利便性食品の需要加速に続いています。包装・包装廃棄物規則(PPWR)が2030年までにリサイクルプラスチック含有率30%を推進する中、モノマテリアルフィルム革新が勢いを増しており、生分解性オプションは小規模ベースから拡大しています。ブランドオーナーは物流コストを削減する軽量パウチへの移行を継続していますが、食品及び工業ラインでの汎用性により、フィルムとラップが依然として数量ベースで優勢です。上位7社の供給業者が合計で売上高の約4分の1のみを制御する穏やかな競争強度により、地域専門企業がバリア技術とデジタル印刷のニッチ機会を捉える余地が創出されています。

主要レポート要点

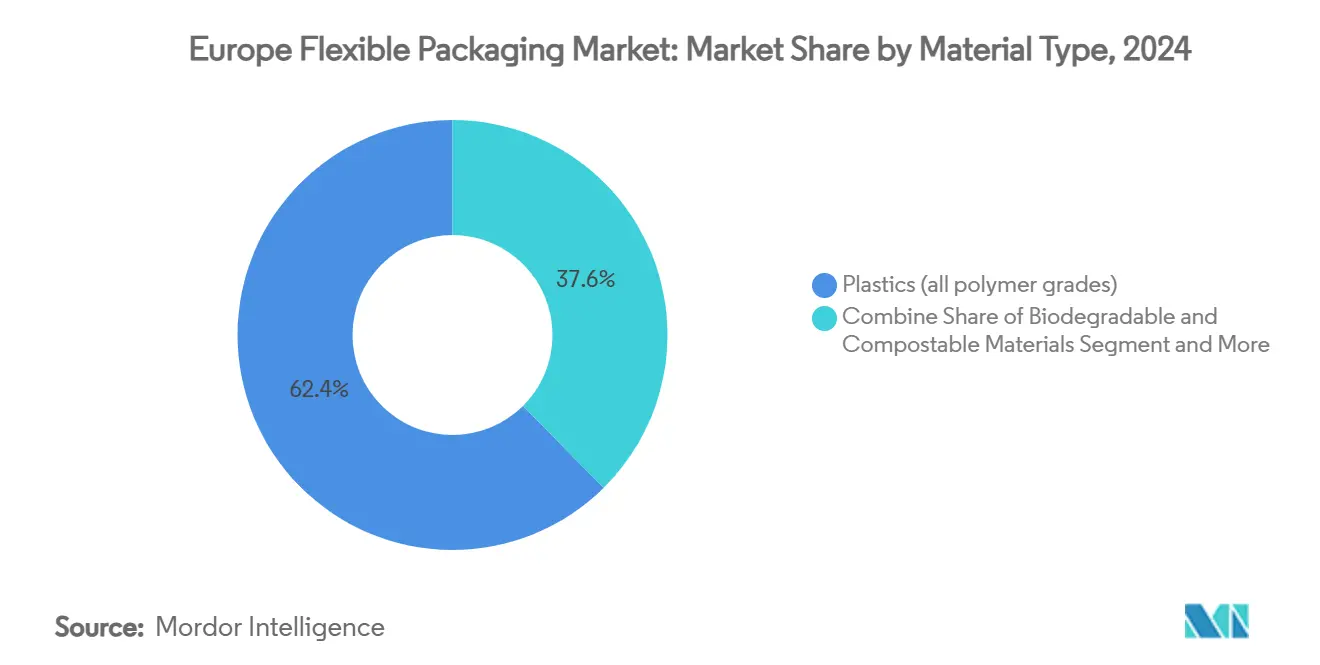

- 材料タイプ別では、プラスチックが2024年にヨーロッパフレキシブルパッケージング市場シェアの62.43%を維持しましたが、生分解性・堆肥化可能基材は2030年まで5.84%の年平均成長率で拡大しています。

- 製品フォーマット別では、フィルム・ラップが2024年に44.53%の売上シェアで首位を占める一方、パウチは2030年まで力強い6.76%の年平均成長率を辿っています。

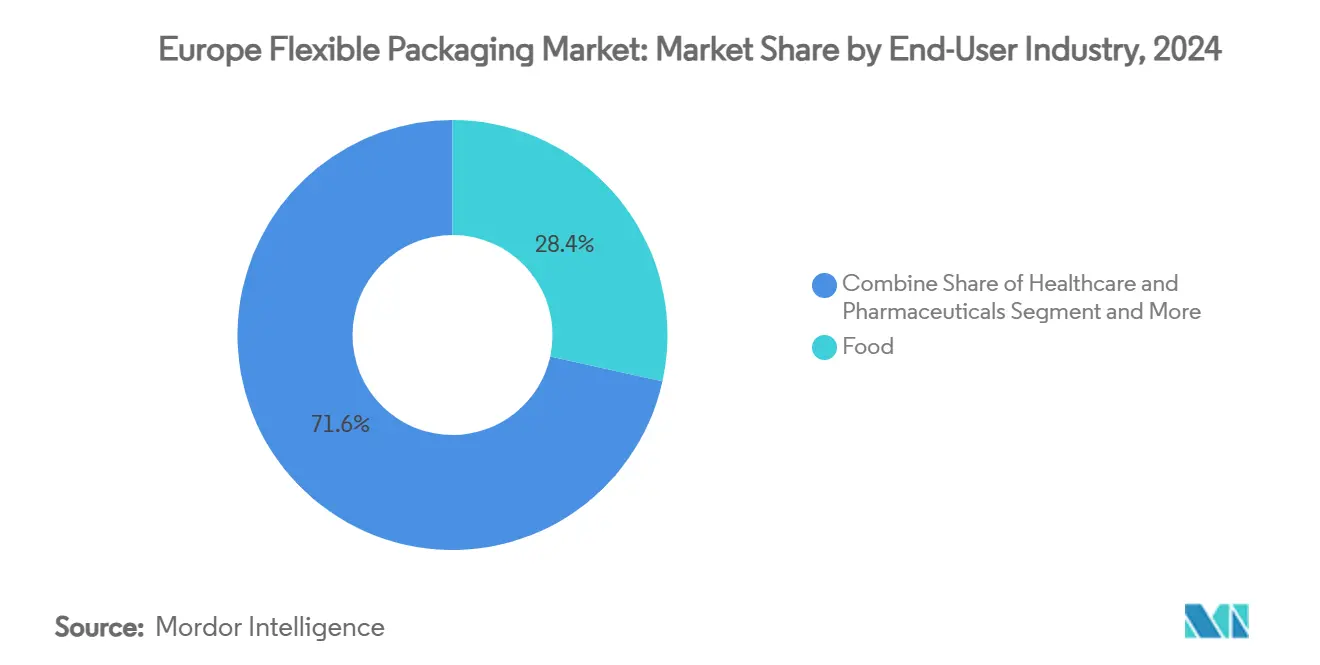

- エンドユーザー業界別では、食品が2024年にヨーロッパフレキシブルパッケージング市場規模の28.45%を占めましたが、ヘルスケア・医薬品が2030年まで7.42%の年平均成長率で最急成長セグメントとなっています。

- 地域別では、ドイツが2024年にヨーロッパフレキシブルパッケージング市場規模の18.45%のシェアを獲得しており、ポーランドは2025年~2030年間に7.06%の年平均成長率での拡大が予測されています。

- 流通チャネル別では、直接販売チャネルが2024年にヨーロッパフレキシブルパッケージング市場規模の55.54%のシェアを占める一方、間接チャネルは4.56%のより迅速な年平均成長率を示しています。

ヨーロッパフレキシブルパッケージング市場トレンドと洞察

ドライバー影響分析

| ドライバー | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| EUサーキュラーエコノミー目標に牽引されるリサイクル可能モノマテリアルフィルムの需要急増 | +0.8% | EU全域、ドイツとオランダで最強 | 中期(2-4年) |

| eコマースの加速成長によるフレキシブル郵送・保護フォーマットの需要向上 | +0.6% | 西欧中核地域、東欧へ拡大 | 短期(2年以下) |

| 利便性・ポーション管理製品への消費者シフトによるフレキシブルパウチ採用促進 | +0.4% | EU全域の都市部、英国とドイツが主導 | 長期(4年以上) |

| 調理済み食品の保存期間向上を図るハイバリア共押出技術の進歩 | +0.3% | ドイツ、フランス、イタリアの食品加工拠点 | 中期(2-4年) |

| 短期ロット・大量個別化を可能にするデジタル・ハイブリッド印刷の浸透拡大 | +0.2% | ドイツ、イタリア、ポーランドの製造センター | 短期(2年以下) |

| レトルト・スタンドアップパウチを使用するヨーロッパペットフード業界の急拡大 | +0.3% | ペット飼育成長地域:ドイツ、英国、フランス | 中期(2-4年) |

| 情報源: Mordor Intelligence | |||

EUサーキュラーエコノミー目標に牽引されるリサイクル可能モノマテリアルフィルムの需要急増

PPWRは2030年までにヨーロッパで販売されるすべての包装材をリサイクル可能にすることを義務付け、コンバーターに多層構造を機械的リサイクルストリームを通過するモノマテリアル形式に再設計することを促しています。ネスレはペットフード用ポリプロピレンレトルトパウチからの炭素フットプリント60%削減を報告する一方、Saica Flexは消費後リサイクル材を統合した2025年までの完全リサイクル可能ポートフォリオを計画しています。リサイクル原料含有率割当からの紙の免除により、Koehler PaperのNexPlusバリアラインなどの紙ベース代替品が後押されされています。失われた多層性能を補償するため、供給業者はPP基材での酸素透過率を95%削減するORMOCERその他の無機コーティングをテストしています。拡大生産者責任料金は現在、非リサイクル可能材料にペナルティを課し、採用のタイムテーブルを短縮しています。

フレキシブル郵送・保護フォーマットの需要向上をもたらすeコマースの加速成長

オンライン小売は多くのEU市場で二桁成長を続け、小包あたりの輸送コストを削減する軽量郵送材と保護フィルムの採用を促進しています。HP Indigo 200Kなどのデジタルプレスにより、ブランドは季節的または地域的プロモーション用に外装グラフィックを個別化できる一方、フレキソグラフィーに対してセットアップ廃棄物を削減できます。UtecoのSapphireAQUAハイブリッドプラットフォームは、食品接触規則を満たす低移行性水性インクを使用して150mpmで1,200×1,200DPIで印刷します。小規模eコマースブランドは配送を外部委託することが増えており、自動梱包ラインと互換性のあるフレキシブル形式を好む間接販売業者により多くの量を流通させています。

フレキシブルパウチ採用を促進する利便性・ポーション管理製品への消費者シフト

都市のライフスタイル、単身世帯、高齢消費者が食品ブランドを1回分・調理済み製品へと押し進めています。スタンドアップパウチは硬質ジャーより最大75%軽量で、輸送排出量を大幅削減し、目線レベルの棚でのインパクトを提供するため、調理済み食品とペットフードの好ましい包装となっています。MondiのFlexiBag Reinforcedは、レトルト処理にも耐えるモノマテリアルパックを求める高級食品メーカーのニーズに応えています。しかし、セミハードチーズに関する最近のテストでは、特定のモノマテリアルフィルムが酸素透過性の高さにより保存期間を短縮する可能性があることが示唆されており、そのギャップを埋める高度コーティングへの投資が進められています。 [1]ScienceDirect, "Effect of the Shifting from Multi-Layer Systems towards Recyclable Mono-Material Packaging Solutions on the Shelf-Life of Portioned Semi-Hard Cheese," sciencedirect.com

調理済み食品の保存期間向上を図るハイバリア共押出技術の進歩

調理済み食品生産者は、防腐剤なしで12~18ヶ月持続する常温安定包装を必要としています。ExxonMobilなどの樹脂メーカーは、特殊ポリエチレンとタイ層を組み合わせて、金属化なしで熱抵抗性とハイバリア性の両方を提供する共押出構造を作製しています。[2] ExxonMobil Chemical, "Fact Sheet: Thermoformed Barrier Packaging Films with High Performance," exxonmobilchemical.comEVOHは依然としてバリア層の主要選択肢ですが、リサイクル可能性制限により最小厚コーティングへの研究が進められています。Südpackは、より低い炭素フットプリントでバリア性能への道筋を実証する生パスタ用リサイクル可能フローパックを発売しています。

制約影響分析

| 制約 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| コンプライアンスコスト増大をもたらす厳格なEUプラスチック・包装廃棄物規制 | -0.5% | EU全域、特に小規模製造業者への影響 | 短期(2年以下) |

| 多層フィルムの限定的リサイクルインフラがサーキュラリティ目標を阻害 | -0.3% | 施設が限定的な東欧と農村地域 | 長期(4年以上) |

| エネルギー危機後のポリオレフィン・アルミ箔価格変動がマージンに影響 | -0.4% | 世界的影響、ドイツとイタリアの製造拠点で最強 | 中期(2-4年) |

| 持続可能性志向ブランド間での硬質リサイクル可能代替品からの競争圧力 | -0.2% | ドイツとオランダが主導する西欧プレミアム市場 | 中期(2-4年) |

| 情報源: Mordor Intelligence | |||

コンプライアンスコスト増大をもたらす厳格なEUプラスチック・包装廃棄物規制

小規模コンバーターは、リサイクル可能性認証、リサイクル樹脂統合、調和ラベリング対応のグラフィック再設計に多額の投資を要します。非対応包装の拡大生産者責任料金は納品コストに50%以上を追加し、新ラインが稼働するまでマージンを圧迫します。2026年に実施されるPFAS禁止は食品ラップ用耐油コーティングの再配合を強制し、2028年発効のラベリング規則は数千SKUにわたるアートワーク変更を推進します。

サーキュラリティ目標を阻害する多層フィルムの限定的リサイクルインフラ

オーストリアの先進廃棄物システムで回収された多層フィルムのわずか25.7%が実際に機械的リサイクルを受け、大部分の量はエネルギー回収に転用されています。[3]MDPI Polymers, "Latent Recycling Potential of Multilayer Films in Austrian Waste Management," mdpi-res.comケミカルリサイクルパイロットプラントは存在するものの、拡大前に多額の資本と規制認可を必要とします。リサイクルのための設計と実際の回収の間の遅れは、特に仕分けラインが資金不足である東欧農村部でサーキュラリティ目標を脅かしています。

セグメント分析

材料タイプ別:持続可能代替品の挑戦に直面するプラスチック優位

プラスチックは2024年にヨーロッパフレキシブルパッケージング市場シェアの62.43%に貢献し、食品及びeコマースラインにおけるポリエチレンのコスト対性能の優位性により支えられています。石油系基材は現在も主導的地位を維持していますが、ヨーロッパフレキシブルパッケージング市場では、ブランドオーナーがPPWR適合を追求する中、バイオベース・堆肥化可能フィルムが5.84%の年平均成長率で拡大することへの活発な関心が見られています。紙・板紙はリサイクル原料含有率割当からの免除を享受し、Koehler Paperなどの供給業者は81.5%のリサイクル率を達成するバリアコート品で進歩を遂げています。金属化構造は絶対バリア規則がある医薬品・高級食品に依然として対応していますが、ニッチ需要により量の変動から大部分が隔離されています。脱重合による食品級樹脂ストリームの確保を目指すPETのケミカルリサイクル取組みは2027年までに実現を目指しており、これは上昇するリサイクル原料含有目標の中でPETの地位を安定化させる可能性のあるマイルストーンです。

ヨーロッパフレキシブルパッケージング市場のプレーヤーは、保存期間中のシール完全性を保持しながら土壌分解を加速するため、従来のポリオレフィン層と生分解性コーティングを組み合わせたハイブリッドラミネートを試験しています。BOPPは透明スナックフィルムの主力として残る一方、CPPはそのシール性によりレトルト対応蓋材として好まれています。現在全体トン数の一片であるバイオプラスチックは、堆肥化可能ショッピングバッグを超えてPLA、PBAT、デンプンのブレンドによるハイバリア構造へと進んでいます。コンバーターは原料拡大と需要を促す義務化の後、2028年以降のみ化石系グレードとのコストパリティを予想しています。

注記: レポート購入時にすべての個別セグメントのセグメントシェアが利用可能

製品タイプ別:フィルムが量的優位を維持する中でパウチが加速

フィルム・ラップは2024年にヨーロッパフレキシブルパッケージング市場シェアの44.53%を占めました。これは、ベーカリー、チーズ、工業部品などの大容量カテゴリーに対応するためです。それにもかかわらず、パウチは2030年まで6.76%の年平均成長率を記録しており、移動中の消費者ライフスタイルに適合するレトルト対応ペットフードパック・電子レンジ対応調理済み食品に支えられています。スタンドアップ形式は棚利用率とブランド視認性を向上させ、小売業者はプレミアム配置で報酬を与えています。ネスレのリサイクル可能レトルトパウチは、性能を維持しながら従来構造に対して炭素フットプリントを60%削減する方法をブランドが示していることを表していますPackaging Digest。

袋形式は農業種子、肥料、DIY市場で優勢を続けており、ここでは大容量重量が薄肉代替品の魅力を制限しています。デジタル印刷の台頭により、コンバーターは単位経済性を損なうことなく5,000単位未満のロットサイズでSKUレベルのカスタマイゼーションを提供でき、ニッチ美食ブランドがライフサイクルの早期段階でパウチ包装を採用することを促しています。外装ラップと収縮スリーブは、飲料と医薬品でのタンパーエビデンス解決策として関連性を維持していますが、リサイクル可能性について精査されています。ヨーロッパのペット飼育における二桁成長は、製品鮮度と香り保護を保証するレトルト・スタンドアップパウチの需要をさらに支えています。

エンドユーザー業界別:食品が規模を維持する中でヘルスケアが成長をリード

食品は依然として最大の収益ブロックを代表していますが、ヨーロッパフレキシブルパッケージング市場は現在、7.42%の年平均成長率を示すヘルスケア用途に追い越されています。人口の高齢化と慢性疾患罹患率の上昇がブリスターストリップ・サシェ需要を押し上げる一方、厳格な医薬品規制により、他の場所では制限される可能性のある高度バリアフィルムの継続使用が許可されています。フレキシブル包装は、硬質ボトルでは実現不可能な利点である、カレンダー化設計と単回投与を通じて薬剤メーカーが患者の服薬遵守を改善することを支援しています。

飲料業界のプレーヤーは、HDPEボトルの軽量代替品としてリサイクル対応ソフトドリンクパウチをテストしていますが、デポジット・リターン制度が経済性を複雑化させています。化粧品ブランドは、2027年のマイルストーンに先立って廃棄物削減誓約を達成するため、硬質外装パック内にネストした詰替え用パウチを試験しています。工業ユーザーは、生分解性基材がまだ達成していない機械的強度と耐湿性を理由に、FFS(フォーム・フィル・シール)フィルムと重負荷袋に忠実であり続けています。グリーン・トランジション・アジェンダは化学生産者に水処理製品用の可溶性フィルムサシェの検討を促しており、これは2026年以降にハザード・ラベリング免除が明確になった後に成長が期待されるニッチです。

注記: レポート購入時にすべての個別セグメントのセグメントシェアが利用可能

流通チャネル別:間接成長にもかかわらず直接販売がリード

技術的複雑性と厳格な検証プロトコルにより、直接販売は2024年に55.54%のチャネル優位性を保持し、ハイバリア医療・食品クライアントの好ましいルートとなっています。しかし、小規模挑戦者ブランドが急増する中、間接販売業者は4.56%の年平均成長率で加速しており、在庫を所有することなく新しいEU諸国に参入するためにドロップシッピングとサードパーティ物流を活用しています。ヨーロッパフレキシブルパッケージング市場は、注文追跡、ダイラインダウンロード、ライフサイクル分析計算機のためのオンラインポータルを提供するコンバーターに報酬を与えており、これらの機能は直接販売関係にますますバンドルされています。

今後のPPWRコンプライアンス監査は、リサイクル可能性主張、追跡可能性、QRコード対応処分指示に関するコンバーター・ブランド間のより緊密な協力を促しています。販売業者は、アートワーク適応、規制ガイダンス、共同包装パートナーシップを提供することで自らを再配置しており、低価値取引マージンだけではもはや十分でない環境で関連性を維持しています。東欧は、生産クラスターへの近接性が直接販売を押し上げるハイブリッドモデルを提示していますが、分散化した小売は依然として棚スペース確保に卸業者の関与を必要としています。

地域分析

ドイツは2024年に18.45%の収益シェアでヨーロッパフレキシブルパッケージング市場の中核を占めており、高度なバリアソリューションを要求する強力な食品、化学、医薬品セクターによります。地域コンバーターは最先端のリサイクルインフラとモノマテリアルラミネートの早期採用から恩恵を受けており、これらの要因により、グローバルブランドがブロック全体に展開する前にドイツで新しいエコデザインをパイロットすることを支援しています。堅牢なR&D奨励金と機械製造専門知識により、同国はデジタル印刷・共押出装置製造のハブとして位置づけられ、低コスト同業者に対する競争の堀を深めています。

ポーランドは地域で最速の7.06%の年平均成長率で進歩しており、多国籍FMCG企業が単一市場内に留まりながらより低い労働コストを活用するため生産を東方に移転しています。熟練した技術労働力と組み合わさった高出力ブロー成形フィルムラインへの投資により、ポーランドのコンバーターは西欧品質ベンチマークで納品することができます。政府のサーキュラーエコノミーロードマップは、2028年までに機械的リサイクル能力を年間100万トンまで拡大することを目指しており、これはPPWRコンプライアンスのためのリサイクル材不足を緩和するはずです。

南欧諸国(イタリアとスペイン)は、活発な食品加工クラスターと上昇するeコマース採用により追い風を享受しています。しかし、農村集水地帯でのリサイクルギャップにより、回収率はEU27平均を下回っており、スマート仕分け・ケミカルリサイクルパイロットへのEU結束基金プロジェクトを促しています。英国はブレクジット後の規制分岐にもかかわらず重要な市場であり続けており、2027年3月までにすべてのフレキシブルフィルムの路上回収を義務化し、路上リサイクル対応PE/PEラミネートの試験を加速しています。

ベネルクスと北欧諸国は持続可能性リーダーシップにおいて依然としてその重量を上回る実績を示しており、オランダは81.5%の紙リサイクル率を達成し、チルド食品・菓子売り場での紙ベースフレキシブルへの道筋を開いています。主要乳製品・高級化粧品グループの本拠地であるフランスは、サシェ・ラップのデポジット・リターンオプションを検討しており、これは10年以内に使い捨てパック経済学を再構築する可能性のある政策です。新興バルカン・バルト市場はインフラで後れを取っていますが、コンバーターが最新世代モノマテリアルラインを設置し、従来の多層能力を飛び越えるグリーンフィールド機会を提供しています。

競争状況

最近のメガディール(Sonocoの39億米ドルでのEviosys買収とAmcor・Berry合併)は、より広範な製品ポートフォリオ全体にPPWRコンプライアンスコストを分散する規模への推進を示しています。特許状況は、AmcorのAmFiberプラットフォームなどの紙ベース・リサイクル可能バリア技術に向けてシフトしており、小売業者のプラスチック削減誓約と共鳴しながらIP優位性を確保しています。

MondiはSchumacher Packaging資産の買収により西欧フットプリントを拡張し、より迅速なリードタイムのためクラフト紙統合とコンバーティング・ノウハウのブレンドを目指しています。One Rock CapitalによるConstantia Flexiblesの新しい所有権は、デジタル印刷・リサイクル対応ラミネートへの設備投資を加速すると予想されています。地域専門企業(Eco Flexibles、Südpack、Saica Flex)は、地域食品ブランドへの近接性、迅速な対応、コンサルタティブ販売を活用して、大手プレーヤーが関心を持たない可能性のある高付加価値プロジェクトを確保しています。

技術差別化が決定的なレバーとなっています。HP Indigo、Uteco、Bobstプレス設置は2024年に前年比18%急増し、コンバーターが直販消費者スタートアップが要求するマイクロロットSKUにサービスを提供できるようになりました。バリアコーティング企業は化学会社と提携して、アルミ箔を置き換えるプラズマ、ALD、ゾル・ゲル層を工業化しています。CEFLEXでのコンソーシアム・メンバーシップなど確立されたリサイクリング・アライアンスを持つコンバーターは、法制化期限に先立って自発的2025年プラスチック・フットプリント目標を達成することを急ぐ小売業者からのRFPを獲得しています。

ヨーロッパフレキシブルパッケージング業界リーダー

-

Amcor PLC

-

Mondi Group

-

Wipak Group

-

Huhtamaki Oyj

-

Constantia Flexibles GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Wendel GroupがConstantia FlexiblesのOne Rock Capital Partnersへの売却を完了

- 2025年2月:MondiがSchumacher Packagingの西欧包装資産買収に合意

- 2025年2月:Mondiがコスト効率的なモノマテリアルパウチソリューションFlexiBag Reinforcedを発表

- 2025年1月:Amcorがハイバリアリサイクル可能パックAmFiber Performance Paperの欧州特許を取得

ヨーロッパフレキシブルパッケージング市場レポート範囲

フレキシブルパッケージングは、非硬質材料で作られた製品を包装する手段であり、より経済的でカスタマイズ可能なオプションを可能にします。フレキシブルパッケージングは、充填や使用中に容易に形状を変更できます。分析は、二次・一次調査を通じて取得された市場インサイトに基づいています。市場はまた、ドライバーと制約の観点からヨーロッパのフレキシブルパッケージング市場の成長に影響を与える主要要因もカバーしています。

ヨーロッパフレキシブルパッケージング市場は、材料タイプ別(ポリエチレン(PE)、二軸延伸ポリプロピレン(BOPP)、キャストポリプロピレン(CPP)、ポリ塩化ビニル(PVC)、PET、その他の材料タイプ)、製品タイプ別(パウチ、袋、包装フィルム(PEベース、BOPET、CPP及びBOPP、PVC)、その他の製品タイプ)、エンドユーザー業界別(食品(冷凍食品、乳製品、果物・野菜、その他の食品)、飲料、ヘルスケア・医薬品、化粧品・パーソナルケア、その他のエンドユーザー業界)、国別(西欧(英国、ドイツ、フランス、イタリア、スペイン、その他の西欧)、東欧・中欧(ポーランド、チェコ、ルーマニア、ハンガリー、その他の東欧・中欧))でセグメント化されています。市場規模と予測は、上記すべてのセグメントについて価値米ドルで提供されています。

| プラスチック | ポリエチレン(PE) |

| 二軸延伸ポリプロピレン(BOPP) | |

| キャストポリプロピレン(CPP) | |

| ポリエチレンテレフタレート(PET) | |

| ポリスチレン(PS)・発泡ポリスチレン(EPS) | |

| その他のプラスチックタイプ | |

| 紙・板紙 | |

| 金属 | |

| 生分解性・堆肥化可能材料 |

| パウチ |

| 袋 |

| フィルム・ラップ |

| その他の製品タイプ |

| 食品 |

| 飲料 |

| ヘルスケア・医薬品 |

| 化粧品・パーソナルケア |

| 工業 |

| その他のエンドユース業界 |

| 直接販売 |

| 間接販売 |

| ドイツ |

| 英国 |

| フランス |

| イタリア |

| スペイン |

| その他のヨーロッパ |

| 材料タイプ別 | プラスチック | ポリエチレン(PE) |

| 二軸延伸ポリプロピレン(BOPP) | ||

| キャストポリプロピレン(CPP) | ||

| ポリエチレンテレフタレート(PET) | ||

| ポリスチレン(PS)・発泡ポリスチレン(EPS) | ||

| その他のプラスチックタイプ | ||

| 紙・板紙 | ||

| 金属 | ||

| 生分解性・堆肥化可能材料 | ||

| 製品タイプ別 | パウチ | |

| 袋 | ||

| フィルム・ラップ | ||

| その他の製品タイプ | ||

| エンドユーザー業界別 | 食品 | |

| 飲料 | ||

| ヘルスケア・医薬品 | ||

| 化粧品・パーソナルケア | ||

| 工業 | ||

| その他のエンドユース業界 | ||

| 流通別 | 直接販売 | |

| 間接販売 | ||

| 国別 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他のヨーロッパ |

レポートで回答される主要質問

ヨーロッパフレキシブルパッケージング市場の現在の規模はどの程度ですか?

ヨーロッパフレキシブルパッケージング市場規模は2025年に816億2,000万米ドルに達し、2030年には949億6,000万米ドルまで拡大すると予測されています。

最も急成長している製品フォーマットはどれですか?

パウチは2030年まで6.76%の年平均成長率で拡大しており、ペットフード及び調理済み食品用途に牽引されています。

リサイクル原料に関する新しいEU規則はどの程度厳格ですか?

PPWRは2030年までにプラスチック包装材におけるリサイクル原料30%の含有を義務付け、同年にEU市場に投入されるすべての包装材がリサイクル可能であることを義務化しています。

なぜヘルスケア包装は食品より急速に成長しているのですか?

人口の高齢化と慢性疾患の蔓延により、ブリスター包装や単回投与包装の需要が高まり、ヘルスケア関連フレキシブル包装を7.42%の年平均成長率で押し上げています。

最大の成長可能性を提供する国はどこですか?

ポーランドは2030年まで7.06%の年平均成長率を示すと予測されており、コスト競争力のある製造業と西欧の需要拠点への近接性により恩恵を受けています。

最終更新日: