ヨーロッパ大腸がんスクリーニング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 推定の基準年 | 2025 |

| 予測データ期間 | 2026 - 2031 |

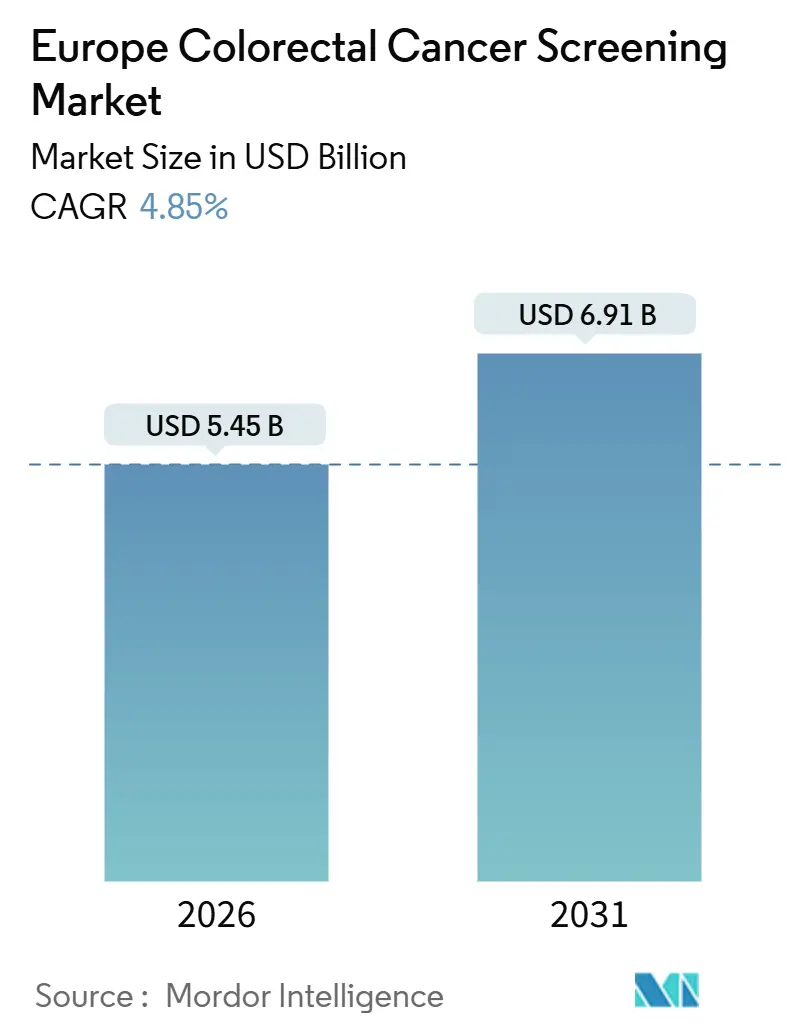

| 市場規模 (2026) | 5.45 十億米ドル |

| 市場規模 (2031) | 6.91 十億米ドル |

| 成長率 (2026 - 2031) | 4.85% CAGR |

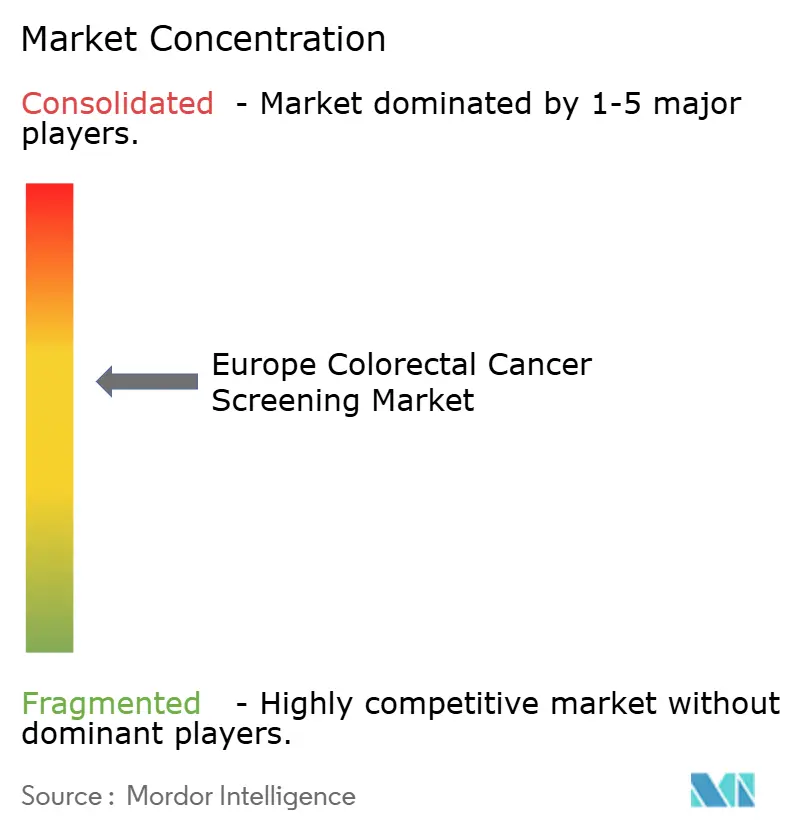

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによるヨーロッパ大腸がんスクリーニング市場分析

欧州の大腸がんスクリーニング市場規模は、2026年には54億5,000万米ドルに達すると推定され、予測期間(2026~2031年)中に4.85%のCAGRで成長し、2031年には69億1,000万米ドルに達すると予想されています。

測定された拡大は、西ヨーロッパでの確立されたプログラムと中央・東欧加盟国での急速な拡大を反映しています。定量的便中免疫化学的潜血検査(FIT)はグアヤック法に取って代わり、人工知能誘導内視鏡検査は腺腫検出率を向上させ、血液ベース検査がパイロット経路に参入しています。EU がんに立ち向かう計画の資金提供、品質指標に連動した手技償還、非侵襲的手法への患者の好みが需要を支え、一方で労働力不足と先進検査の不均一な償還が成長を抑制しています。競争力学は、FIT分析装置のアップグレード、CADe対応大腸内視鏡システム、および欧州適合性評価を求める初期段階血液バイオマーカー開発企業を中心としています。

主要レポート要点

- スクリーニング検査タイプ別では、画像ベース手技が2025年にヨーロッパ大腸がんスクリーニング市場シェアの52.55%を占め、血液ベースおよびその他の新興検査は2031年まで10.25%のCAGRで成長すると予測されています。

- エンドユーザー別では、病院および大学医療センターが2025年にヨーロッパ大腸がんスクリーニング市場規模の45.53%を占め、一方で在宅ベースおよび直接消費者チャネルは2031年まで12.85%のCAGRで拡大します。

- 国別では、ドイツが2025年にヨーロッパ大腸がんスクリーニング市場規模の収益シェア24.63%でリードし、スペインが2031年まで10.87%のCAGRで最速の成長を記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヨーロッパ大腸がんスクリーニング市場動向と洞察

推進要因影響分析

| 推進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| グアヤック便潜血検査から定量的FITへの移行 | +0.8% | 西ヨーロッパ、東方拡大中 | 中期(2-4年) |

| AI支援内視鏡検査の急速な導入 | +1.2% | ドイツ、イギリス、フランス、ベネルクス | 短期(≤2年) |

| 血液ベースMCED検査の普及 | +0.9% | ドイツ、イギリス、フランス、スペイン | 長期(≥4年) |

| EUがんに立ち向かう計画資金提供 | +0.7% | 中央・東ヨーロッパ、南ヨーロッパ | 中期(2-4年) |

| 発症率プラトーによる監視大腸内視鏡検査への需要転換 | +0.6% | 西ヨーロッパ | 長期(≥4年) |

| 情報源: Mordor Intelligence | |||

組織的EUプログラムにおけるグアヤック便潜血検査から定量的FITへの移行加速

定量的FITは、食事制限を不要とし、大腸がんに対して87%のプール感度を達成し、高処理量検査室ワークフローに適合するため、組織的スクリーニングの参照検査となっています。国内ガイドラインは症候性トリアージでヘモグロビン閾値を10 µg/gに下げ、陰性的中率を99.6%以上に高め、低リスク患者の大腸内視鏡検査を安全に延期しています[1]Health Service Executive, "Faecal Immunochemical Testing in Acute Hospital GI Endoscopy Services: Position paper," hse.ie。フランスとアイルランドでのダイレクトメールFIT配布は参加率を向上させましたが、全体の普及率はEU 90%目標を下回っており、リマインダーシステムとデジタル招待のさらなる余地を示しています。低い閾値は陽性率を指数関数的に上昇させ、大腸内視鏡検査能力に負担をかけるため、プログラムは感度と労働力制約のバランスを取る必要があります。分析装置サプライヤーは試薬プルスルーから恩恵を受けますが、EUがんに立ち向かう計画助成金によって義務付けられたリアルタイム品質監視のためのデータ接続性をサポートしなければなりません。

腺腫検出率向上におけるAI支援内視鏡検査の急速な導入

大腸内視鏡に埋め込まれたコンピュータ支援検出は、中間期がん予防に直接結びつく品質指標を向上させます。Olympus OLYSENSEは2024年にCEマークを取得し、7.4パーセントポイントの腺腫検出増加を実証しました。これには、見逃されたがんの最大30%を占めるサブタイプである無茎鋸歯状病変捕獲の2.3倍の増加が含まれています。MedtronicのGI Geniusのデンマークおよびスウェーデン試験は一貫した利得を示し、CADe対応システムへの支払者の償還意欲を強化しました。早期導入は資本予算と研究インセンティブを持つ大学センターに集中し、一方でコミュニティユニットは投資収益率の問題に直面しています。FUJIFILMのELUXEO 8000の発売は、高度色素内視鏡検査とAI駆動病理学ベンチャーを組み合わせ、画像、解析、デジタル病理学の融合を示しています。予測期間中、腺腫検出ベンチマークに支払いを結びつける償還フレームワークが普及を加速すると予想されます。

高リスクコホートにおける血液ベース多がん早期検出検査の普及

Guardant HealthのShieldは2024年にFDAの承認を得て、がん感度83.1%を示しましたが、進行腺腫の検出はわずか13.2%で、平均リスクでの適用は制限されています。したがって、欧州パイロット使用は、検出されたがんあたりのコストが有利になる高リスクコホートを対象としています。EU資金提供のDIOPTRAプロジェクトとリキッドバイオプシー監視研究はエビデンス生成を拡大していますが、償還は、より高い検査コストがより早期の病期検出によって相殺されることを実証することに依存します。患者調査は便採取よりも採血に対する強い好みを示しており、性能が向上すれば潜在需要を示唆しています。メーカーは将来のバージョンをFIT量を食い荒らすことなく参加率を向上させる補助剤として位置づけることが期待されています。

人口スクリーニング拡大のためのEUがんに立ち向かう計画資金提供

40億ユーロの政策パッケージは、2025年までにスクリーニング範囲を90%に押し上げるためのインフラ、ITプラットフォーム、労働力訓練を支援します。助成金は、ポーランド、ルーマニア、ブルガリアでのFIT能力構築を加速し、スペインは資金を活用して地域格差を埋めています。調達基準は、品質管理モジュールとオープン接続性を備えた分析装置を優遇します。ESGE認定ガイドラインに適合する内視鏡サプライヤーは、コンプライアンスが償還資格に結びついているため有利になります。2025年2月からのIVDRの段階的展開はコストを追加しますが、資本力のあるベンダーに恩恵をもたらす規制の明確性を提供します。

制約要因影響分析

| 制約要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高度な非侵襲検査の不均一な償還 | -0.5% | EU全域 | 中期(2-4年) |

| 内視鏡検査労働力不足 | -0.8% | イギリス、アイルランド、ドイツ、フランス | 短期(≤2年) |

| 便DNA / ctDNA検査の価格プレミアム | -0.4% | 公衆衛生システム | 長期(≥4年) |

| 情報源: Mordor Intelligence | |||

加盟国間の高度な非侵襲検査の不均一な償還

適用決定はEU全体で大きく異なり、コスト制約のあるシステムは600米ドルの便DNA検査や血液検査よりも30米ドルのFITを優遇しています。CMSの2024年のEpi proColonの拒否は、類似の感度不足を考慮して欧州評価に影響を与えています。ドイツはFITと大腸内視鏡検査を償還しますが、マルチターゲットDNA検査には新たな費用対効果書類が必要でしょう。フランスは無料でFITを配布し、より高価格の代替品の価値提案をさらに圧迫しています。したがって、メーカーは、より高い初期検査コストを病期シフト節約に結びつける実世界研究を実施しなければなりません。

能力成長を制限する内視鏡検査労働力不足

内視鏡検査需要は年間5-10%増加していますが、認定消化器専門医と看護師内視鏡検査技師は不足したままで、特に農村地域で顕著です。2024年に導入された英国認定基準は品質を向上させますが、プロバイダー数を制限します。FITトリアージは低リスク症候性症例を延期することで圧力を部分的に緩和しますが、長い待機リストは持続しています。CT大腸内視鏡検査ガイドラインは代替画像経路を提供しますが、資金と訓練のギャップのため導入は遅れています。労働力拡大プログラムとAIベース品質支援ツールは、2030年以前に能力制約を緩和すると期待されますが、完全に解決はしません。

セグメント分析

スクリーニング検査タイプ別:AIと血液バイオマーカーが検出パラダイムを再構築

画像ベース手技は、大腸内視鏡検査の診断-治療二重役割に支えられ、2025年にヨーロッパ大腸がんスクリーニング市場シェアの52.55%を維持しました。CADe機能が主流となり、CT大腸内視鏡検査が能力ギャップを埋めるため、画像モダリティのヨーロッパ大腸がんスクリーニング市場規模は着実に拡大する態勢です。Olympus OLYSENSEのEAGLE試験データはAIの競争優位性を強調し、FUJIFILMのELUXEO 8000は高度色素内視鏡検査とデジタル病理学を結びつけてワークフローを合理化します。しかし、人員不足が処理量を制限し、政策立案者はFITをゲートキーパー検査として強化するよう促しています。

便ベースプラットフォームは高い処理量と低コストを享受し、定量的FITが組織化プログラム全体でグアヤック検査に取って代わっています。マルチターゲットDNA検査は優れたがん感度を約束しますが、そのプレミアム価格は償還に挑戦します。血液ベース検査は、モダリティ間で最高の10.25%のCAGRを記録すると予測されていますが、腺腫感度が改善するまで、ヨーロッパ大腸がんスクリーニング市場シェアは控えめなままでしょう。デジタル病理学、タンパク質強化FIT、AI強化CT大腸内視鏡検査は、統合診断経路に向けて収束する中期的破壊者を表しています。

注記: すべての個別セグメントのセグメントシェアは、レポート購入時に利用可能

エンドユーザー別:在宅ベースチャネルが利便性プレミアムを獲得

病院と大学センターは、大腸内視鏡検査が鎮静、再処理、熟練スタッフを必要とする入院または外来手技であるため、2025年にヨーロッパ大腸がんスクリーニング市場規模の45.53%を管理しました。学術施設はまた、早期AI導入と臨床試験をホストしています。独立系検査室は厳格な品質スキームの下でFIT処理の大部分を処理しています。がん研究所はバイオマーカー研究を通じて限界量を追加しますが、イノベーションを増幅します。

12.85%のCAGRで拡大している在宅ベースおよび直接消費者チャネルは、郵送FITキットと遠隔医療導入の増加から恩恵を受けています。アイルランドのBowelScreenとルクセンブルクのプログラムは、診療所訪問の除去が参加率を向上させることを実証しており、この発見は他の国家スキームに情報を提供する可能性があります。検査がCE-IVDR認証を取得すれば、薬局や移動バンでの血液ベースサンプリングがさらに普及を加速する可能性があります。ベンダーは、このセグメントを効果的にサービスするために、包装、サンプル安定性、物流を最適化しなければなりません。

地理分析

ドイツのヨーロッパ大腸がんスクリーニング市場は、FITと大腸内視鏡検査の同時オプションに支えられ、2025年に24.63%のシェアでした。イギリスは高いFIT範囲を維持していますが、フォローアップ時間を延長する労働力のボトルネックに直面しています。フランスの34%の参加率はEU目標に遅れをとり、かなりのスクリーニングギャップを残しています。

スペインは、地方政府が招待システムを調和させ、FIT物流を標準化するためにEU資金を投資するため、10.87%で最高の予測CAGRを記録しています。イタリアは南北格差を示し、一方でバスク地方の68.6%の参加率はベストプラクティスの潜在力を示しています。中央および東ヨーロッパは、EUがんに立ち向かう計画助成金が分析装置調達、ITプラットフォーム、訓練に資金を提供するため、集合的に加速しています。ESGE監視ガイドラインへの遵守ギャップを埋めることは、地域全体の優先事項のままです。

競争環境

市場集中度は中程度です。主要プレーヤーであるAbbott、Roche、その他は、NICEガイダンスで参照されているOC-SensorとHM-JACKarc FIT分析装置で便ベース検査を支配しています[2]National Institute for Health and Care Excellence, "Screening tests | Background information | Bowel screening | CKS," cks.nice.org.uk 。内視鏡大手のOlympus、FUJIFILM、Medtronicは腺腫検出を向上させるCADeアルゴリズムで差別化を図っています。Olympus OLYSENSEの2025年CEマーク取得発売は、多施設EAGLE試験で7.4パーセントポイントのADR向上を生み出し、プレミアム価格設定の性能レバーとなりました。FUJIFILMのELUXEO 8000は、高度画像とIBEX AI病理学を統合してエンドツーエンド診断チェーンを形成します。

小規模な破壊者はニッチセグメントを活用します。Mainz BiomedのColoAlertは2024年に33%の収益成長を記録し、2025年9月に英国MHRA登録を取得し、プライベート市場と雇用主市場での早期牽引を示しています。GeneoscopyのColoSenseは2024年にFDAの承認を得て、CE-IVDR提出を待っています。OwkinのMSIntuit CRC v2は、組織病理学を強化するサービスとしての医療機器ソフトウェアの台頭を例示しています。戦略的パターンは、機器-ソフトウェア連携、EU官民インフラパートナーシップ、検査サービスへの垂直統合を強調しています。今後のIVDRコンプライアンスコストは分野を統合し、規制力の不足する小規模企業を不利にする可能性があります。

ホワイトスペース機会は、より高い参加率と費用対効果の高い性能を組み合わせた血液ベース検査、監視間隔を最適化するAI意思決定支援ツール、および次世代バイオマーカーと互換性のある試薬非依存分析装置を中心としています。しかし、償還の分断化と労働力不足は持続的な障壁となっています。アウトカムベースの価値を実証するベンダーは、調達がヨーロッパ大腸がんスクリーニング市場全体で品質連動契約にシフトする中でシェアを獲得するでしょう。

ヨーロッパ大腸がんスクリーニング業界リーダー

-

Abbott Laboratories

-

Exact Sciences Corporation

-

F. Hoffmann-La Roche AG

-

Novigenix SA

-

Epigenomics AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Mainz BiomedはColoAlertのMHRA登録を発表し、イギリス全土でのマーケティングを承認しました。

- 2025年2月:Mainz BiomedとGANZIMMUN Diagnosticsは、ドイツで強化されたColoAlert検査を発売しました。

ヨーロッパ大腸がんスクリーニング市場レポート範囲

レポートの範囲によると、大腸がん(CRC)は腸がんおよび結腸がんとして知られています。CRCスクリーニング検査は、がん診断のためのキットと様々な医療機器を使用します。

ヨーロッパ大腸がんスクリーニング市場のセグメント化は、スクリーニング検査タイプ、エンドユーザー、および国によって分類されます。スクリーニング検査タイプ別では、市場には便中免疫化学的潜血検査(FIT)、グアヤックベースFOBT、マルチターゲット便DNAなどの便ベース検査が含まれます。画像ベース検査には大腸内視鏡検査、CT大腸内視鏡検査(バーチャル)、S状結腸鏡検査が含まれます。血液ベースおよびその他の新興検査には、メチル化DNA/ctDNA検査、呼気および揮発性有機化合物検査が含まれます。エンドユーザー別では、市場は病院および大学医療センター、独立系診断検査室、がん研究所、在宅ベース/直接消費者チャネルにセグメント化されます。国別では、市場はドイツ、イギリス、フランス、イタリア、スペイン、およびその他のヨーロッパをカバーします。レポートは、上記セグメントの価値(米ドル百万)を提供します。

| 便ベース検査 | 便中免疫化学的潜血検査(FIT) |

| グアヤックベースFOBT | |

| マルチターゲット便DNA | |

| 画像ベース検査 | 大腸内視鏡検査 |

| CT大腸内視鏡検査(バーチャル) | |

| S状結腸鏡検査 | |

| 血液ベース・その他新興検査 | メチル化DNA / ctDNA検査 |

| 呼気・揮発性有機化合物検査 |

| 病院・大学医療センター |

| 独立系診断検査室 |

| がん研究所 |

| 在宅ベース / 直接消費者チャネル |

| ドイツ |

| イギリス |

| フランス |

| イタリア |

| スペイン |

| その他のヨーロッパ |

| スクリーニング検査タイプ別 | 便ベース検査 | 便中免疫化学的潜血検査(FIT) |

| グアヤックベースFOBT | ||

| マルチターゲット便DNA | ||

| 画像ベース検査 | 大腸内視鏡検査 | |

| CT大腸内視鏡検査(バーチャル) | ||

| S状結腸鏡検査 | ||

| 血液ベース・その他新興検査 | メチル化DNA / ctDNA検査 | |

| 呼気・揮発性有機化合物検査 | ||

| エンドユーザー別 | 病院・大学医療センター | |

| 独立系診断検査室 | ||

| がん研究所 | ||

| 在宅ベース / 直接消費者チャネル | ||

| 国別 | ドイツ | |

| イギリス | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他のヨーロッパ | ||

レポートで回答される主要な質問

2026年のヨーロッパ大腸がんスクリーニング市場はどの程度の規模ですか?

市場は2026年に54億5,000万米ドルの価値があります。

2031年までのヨーロッパ全体の大腸がんスクリーニングにはどのようなCAGRが予測されていますか?

2026年-2031年には4.85%のCAGRが予想されます。

最も急速に成長しているスクリーニングモダリティはどれですか?

血液ベースおよびその他の新興検査は10.25%のCAGRで上昇すると予想されます。

なぜスペインが最高の成長見通しを示すのですか?

地域プログラムがFIT物流を標準化し、EU資金を活用しており、10.87%のCAGRを支えています。

AIツールは大腸内視鏡検査の品質にどのような影響を与えていますか?

Olympus OLYSENSEなどのCADeシステムは腺腫検出を7パーセントポイント以上向上させ、中間期がん予防を改善しています。

プレミアムDNAまたは血液検査の採用への主な障壁は何ですか?

FITに対する価格プレミアムと公的医療制度間の不均一な償還が普及を制限しています。

最終更新日: