マーケットトレンド の ヨーロッパビジネスジェット 産業

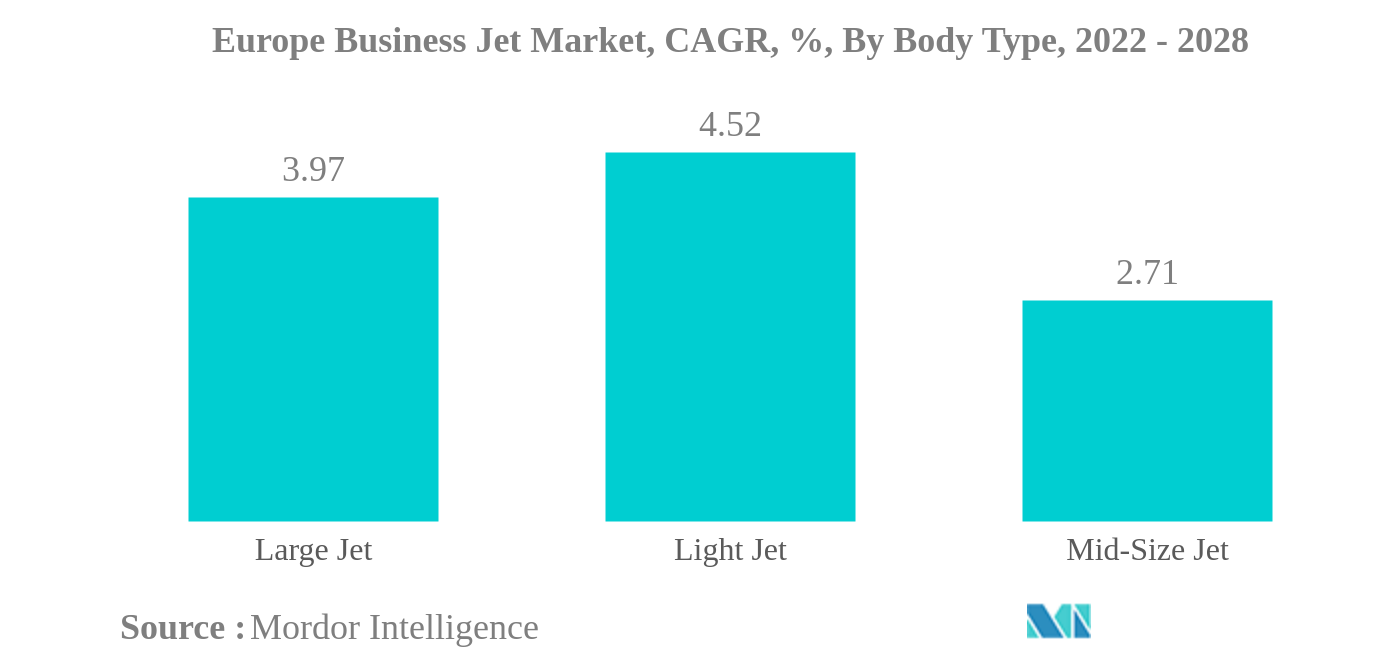

ラージ・ジェットが最大のボディ・タイプ

- 欧州におけるビジネスジェット機の納入は、COVID-19の大流行時に影響を受け、2020年には2019年比で17.5%の減少を記録した。世界的な渡航制限と旅客機の制限によりビジネスジェットの調達に影響が出たため、パンデミック時の欧州ビジネスジェット市場の成長にマイナスの影響を与えた。

- しかし、2021年のビジネス航空の回復は2020年に比べてより持続的であった。主要なレジャー・デスティネーションでは、飛行回数と旅客数が大幅な伸びを記録し、レジャーがビジネス航空に大きく貢献していることが示された。2021年のいくつかの月は2019年に比べて需要が落ち込んだため、成長は年間を通じて一貫していなかった。この成長は、より多くの路線が開設される2022年には改善される見込みである。

- 2022年1月の欧州ビジネスジェット需要は、2021年1月に比べ53%急増した。2020年、欧州のビジネス航空部門の回復は、民間航空部門よりも良好で、ビジネス航空部門の12%減に対し、約74%減となった。

- 2021年には、ボンバルディアが36機を納入してビジネスジェット機のOEMのトップになり、エンブラエルが21機、ピラタスが17機、セスナが15機、ガルフストリームが15機、シーラスが10機と続いた。

- 2022年7月時点の欧州のビジネスジェット機保有機数では、セスナが30%でトップ、ボンバルディアが23%、ダッソーが14%で続いた。同地域におけるUHNWIの急増は、同地域のビジネスジェット・セグメントを後押しすると予想される。2022年から2028年にかけて、およそ200機以上の航空機が納入される見込みである。

PDFをダウンロード

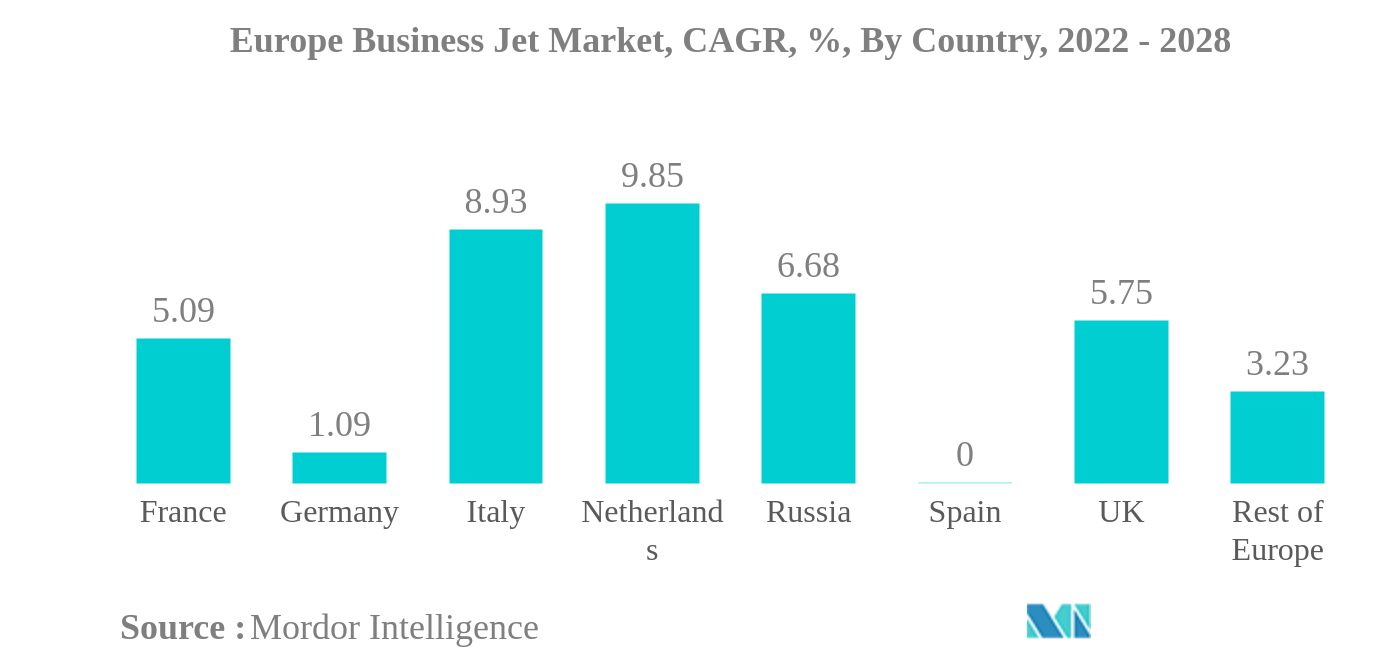

ドイツは最大の国

- 現在、ヨーロッパは世界のビジネスジェット機保有台数の約12%を占めており、2022年8月現在、ドイツがヨーロッパ全体のビジネスジェット機保有台数の18%を占めてこの地域をリードし、イギリスが約11%、フランスが約10%でこれに続いている。COVID-19の流行はこの地域のビジネスジェット機納入に悪影響を及ぼし、2020年には17.5%の減少となった。同地域の富裕層の間では、より安全な移動手段としてプライベート・フライトへの移行が進んでおり、これがビジネスジェット機の購入を後押ししている。

- 2021年、エア・チャーター・サービス・プロバイダーは、欧州地域での高い需要とビジネス・アビエーションの新規会員数の急増を目の当たりにした。2021年、欧州を拠点とする大手エア・チャーター・サービス・プロバイダーのビスタジェットは、2021年上半期の新規会員数が2020年比で約53%の伸びを記録した。新規会員数のうち、50%以上がヨーロッパ地域に属している。

- 2021年夏には90,000便以上のビジネス航空便が運航され、そのうち38%と15%がそれぞれ小型ジェット機と中型ジェット機で運航された。欧州の主要チャーター・サービス・プロバイダーによると、2021年末にかけて需要が大幅に増加し、2019年の流行前のトラフィック・レベルを上回ることができた。ビジネス航空のトラフィックは、2021年8月以降、2019年に比べて約20~30%増加している。このような旺盛な需要のため、チャータージェット・サービス会社は、増大する需要に対応するため、保有機材を拡大している。

- 例えば、2021年7月、ディレクショナル・アビエーション系列のフレックスジェットは、欧州進出の一環としてマルタの航空事業者証明書(AOC)を取得した。この航空機運航会社は2021年上半期に欧州の保有機を40%増加させた。

PDFをダウンロード