マーケットトレンド の ヨーロッパの建築および建設用シート 産業

建設機械販売の増加

2021年、建築はシートの最も重要なエンドユーザー産業であり、市場のほぼ75%を占めた。シートは、その軽量性、施工の容易さ、省エネ性から、建築分野における床材、壁・天井、窓、ドア、屋根、外壁、電気、暖房、換気、空調(HVAC)、配管などの用途に利用されている。フェンスや壁も、住宅と商業施設の両方の建設プロジェクトで使用されている

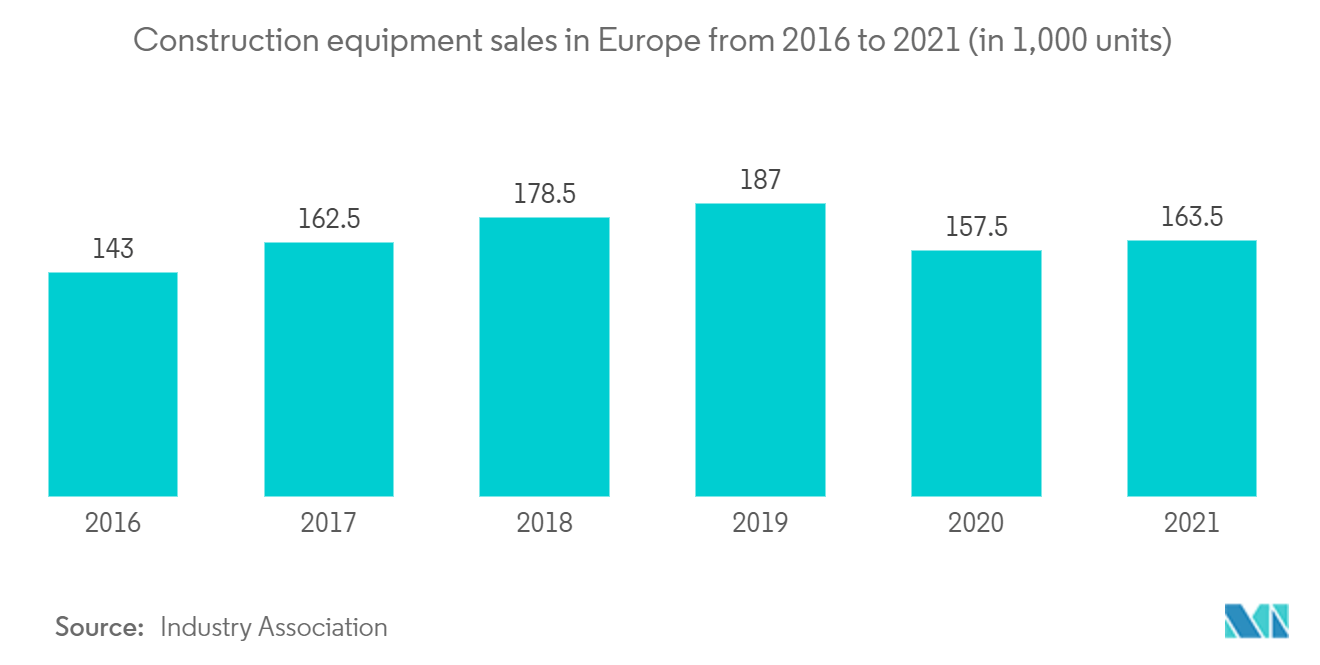

欧州の建設機械販売は、ピークとなる2019年まで順調に増加した。しかし、COVID-19の大流行後の2020年と2021年には、同事業は大きく落ち込んだ。2025年までには、この業界の売上高はCOVID-19以前の水準には回復しないと予想される。2021年には、すべての製品分野で売上高が22%から30%の伸びを記録し、設備小部門全体で一貫した傾向が見られた。コンクリート機械が最も強い伸びを示し、他のセクターの水準をわずかに上回った。この数字には、2020年の最初のパンデミック封鎖による甚大な落ち込みという、統計上の「ベース効果が含まれていることは確かである。しかし、コビド危機を乗り切った後、業界内の基本的な需要は堅調を維持しており、2017年の記録的な売上水準との差を縮める勢いである

地域別では、2020年に最も大きな打撃を受けた市場、特に英国とスペインが、2021年には最高のパフォーマンスを示した。南欧と中近東(CEE)市場では平均を上回る販売増が見られ、北欧の成熟市場でも同レベルの回復が見られた。2021年に売上高が減少した市場は皆無であり、1桁台の伸びを記録したのは販売量の多いドイツ市場だけであった。まだ飽和レベルに達していないという事実は、ポジティブな結果と考えることができる。トルコは2018/19年に見られた壊滅的レベルの落ち込みからの回復を続け、市場地域全体で最も高いレベルの成長を示した

欧州建設機械協会CECEによると、2022年の欧州建設機械市場の見通しとして、業界の景況感指数は2021年7月の調査で過去最高値を記録し、その後も年間を通じて極めて高い水準を維持した。2022年の最初の2ヵ月間にも、現在の景況感と将来の販売見込みの両方でわずかながら改善が見られた。欧州メーカー各社は、供給サイドのボトルネックが年内の懸念を軽減することを期待している。CECEによれば、2022年夏までの数ヶ月間、すべての機器サブセクターがビジネスの改善を見込んでおり、需要サイドは明らかに好調を維持している

住宅建設業界におけるシート需要の増加

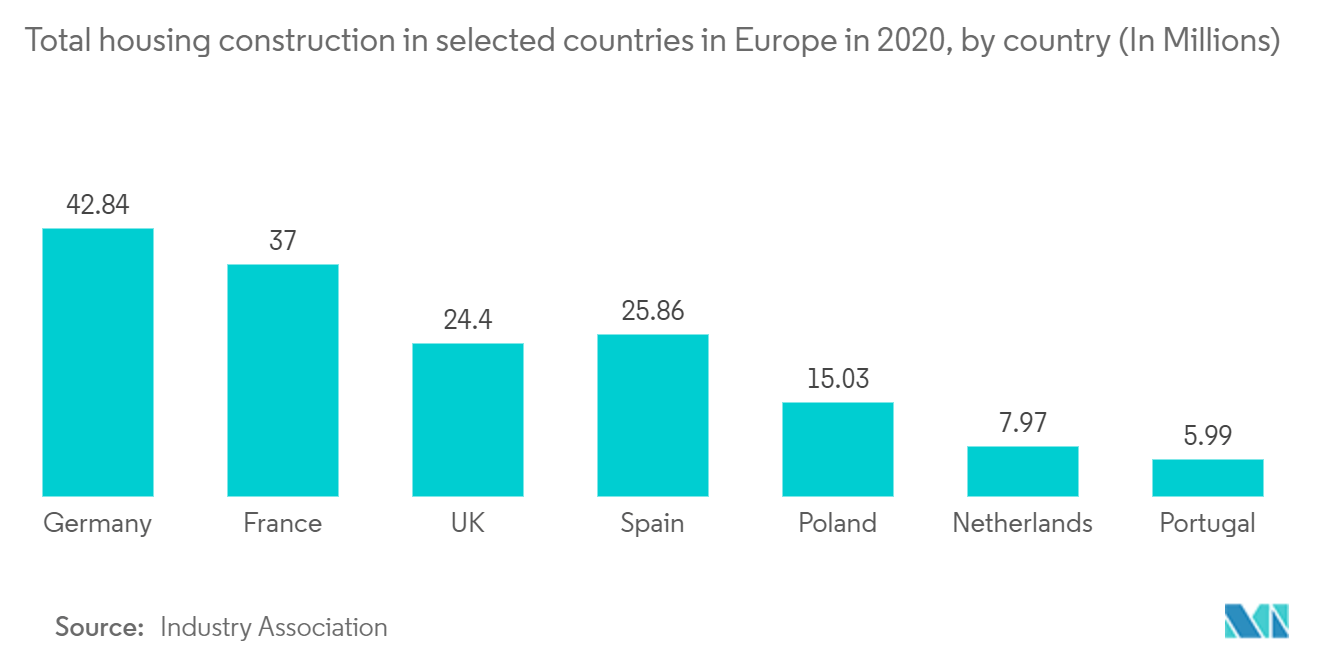

2020年の総住宅数は約4,300万戸で、ドイツは欧州諸国の中で最大の住宅ストックを有する。フランス、スペイン、イギリスも上位にランクインしている。上位4カ国が欧州最大級の人口を抱えることを考えれば、これは当然のことである。国によって、新築住宅の供給は大きく異なる。ポーランドとフランスは2020年の住宅完成件数が最も多かったが、ルーマニアは着工件数が最も多く、ポーランドは2位、フランスは3位だった

住宅セクターは、直近の投資サイクルで欧州の不動産アセットクラスの中で最も投資額が増加しており、2009年にはわずか8%であった投資活動が、2020年には22%を占めるようになる。そのディフェンシブな資質から、投資家は2020年中にこのセクターへの支出を増やし、5年平均を約18%上回った。投資家は、賃貸住宅、分譲住宅、民間賃貸住宅、共同住宅、高齢者向け住宅、学生向け住宅など、さまざまな資産タイプや市場参入ルートを検討している

住宅セクターへの投資を検討する新たな資本が続々と参入していることは、多様性が増していることを意味するが、これは欧州の大手住宅地主の間で運用資産の統合が進んでいることを背景にしたものだ。Blackstone、AXA REIM、Union Investment、Greystar、Roundhill Capitalといった企業がポートフォリオの構築に躍起になっている。スウェーデンの投資家 Heimstaden はここ数年、欧州全域で積極的に存在感を高めており、現在、運用資産額は138億ユーロと報告されており、「純投資家チャートのトップに君臨しています。最近提案されたVonoviaとDeutsche Wohnenの合併は、ベルリンの不動産市場で最も強力なプレーヤーのひとつであり、ドイツ最大の上場住宅地主であり、ヨーロッパ最大の個人住宅地主でもある、200億ユーロ以上の資産を持つ投資家を誕生させることになる