ヨーロッパ農業機械市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 推定の基準年 | 2024 |

| 予測データ期間 | 2025 - 2030 |

| 市場規模 (2025) | 44.69 十億米ドル |

| 市場規模 (2030) | 52.08 十億米ドル |

| 成長率 (2025 - 2030) | 3.30% CAGR |

| 市場集中度 | 中 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによるヨーロッパ農業機械市場分析

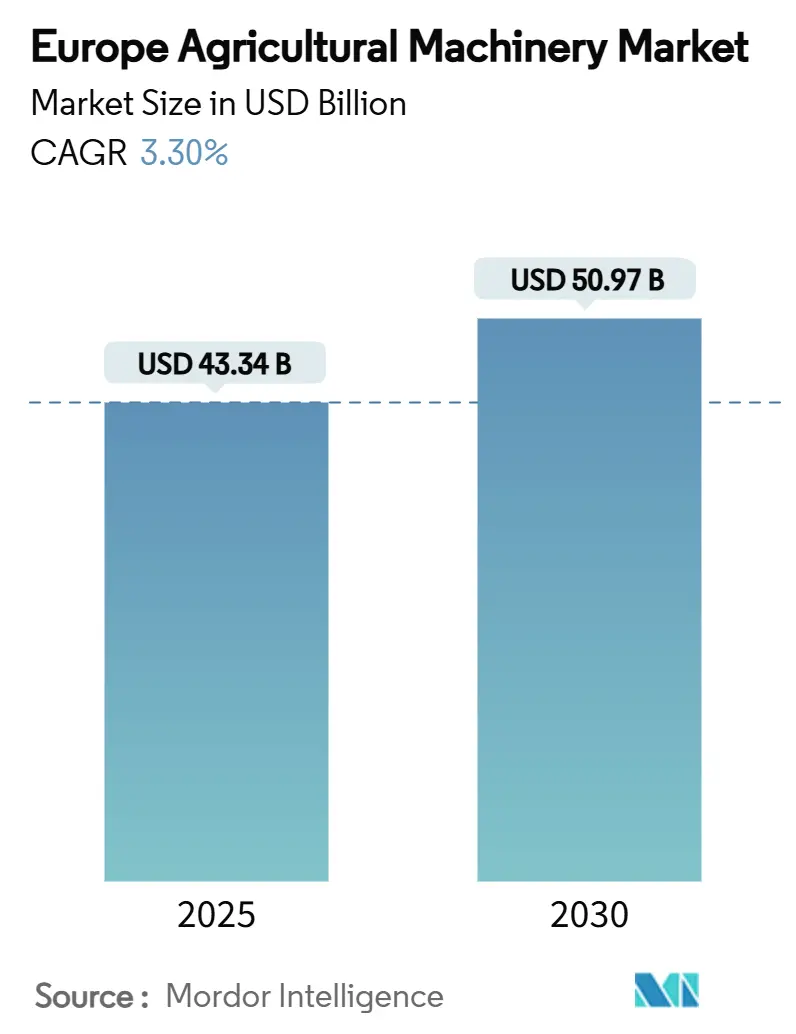

ヨーロッパ農業機械市場規模は2025年に433.4億米ドルで、2030年には509.7億米ドルに達すると予測され、予測期間中の年平均成長率は3.3%となっています。農場労働力の逼迫、欧州連合の厳格な環境規制、広範なデジタル化により、設備投資の優先順位は低排出で高機能センサー搭載機器に向かって再構成されています。農家は馬力向上から、反復作業を自動化し、持続可能性パフォーマンスを記録し、企業ソフトウェアと統合する知能システムへとシフトしています。相手先ブランド製造業者(OEM)は、継続的なソフトウェアとセンサーの後付けを受け入れるモジュラープラットフォームで対応し、モデルライフサイクルを短縮し、継続収益源を拡大しています。2027年以降の半導体供給増加とバッテリーコスト低下により、納期の安定化と電動化の加速が予想され、ヨーロッパ農業機械市場における早期採用地域と後発採用地域の格差が縮小する見込みです。

主要レポート要点

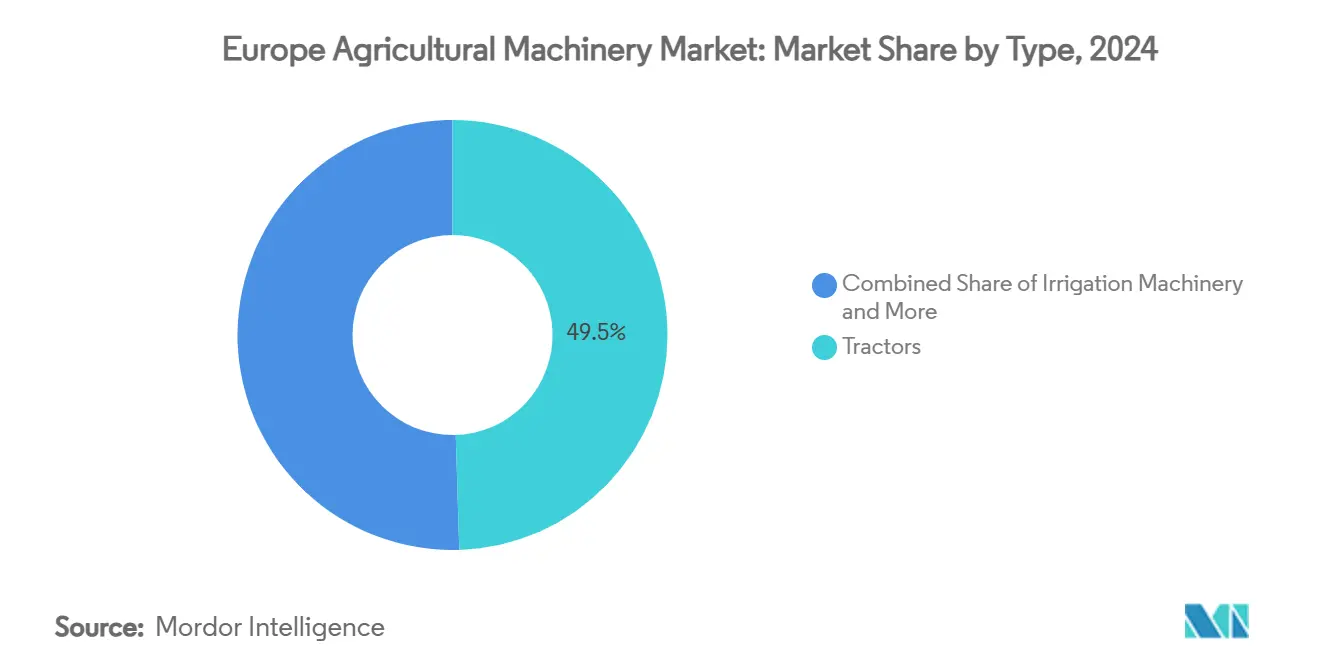

- 種類別では、トラクターが2024年にヨーロッパ農業機械市場シェアの49.5%を占める一方、灌漑機械は2030年まで年平均成長率3.9%で進展しています。

- 地域別では、ドイツが2024年にヨーロッパ農業機械市場規模の24.5%を占め、イギリスは2030年まで最も高い年平均成長率5.3%で拡大しています。

ヨーロッパ農業機械市場トレンドと洞察

促進要因影響分析

| 促進要因 | 年平均成長率予測への(〜)%影響 | 地理的関連性 | 影響時期 |

|---|---|---|---|

| 慢性的な農場労働力不足 | +0.8% | ドイツ、フランス、オランダ、東欧への波及 | 中期(2~4年) |

| 欧州連合と各国補助金が機械化を加速 | +0.6% | ドイツ、フランス、イタリアに重点を置いたEU-27中核 | 短期(≤2年) |

| 農業機械の急速なモデル更新 | +0.5% | ドイツ、イギリス、スカンジナビア | 中期(2~4年) |

| テレマティクスと予知保全の高い採用 | +0.4% | 西欧中核、中東欧拡大 | 長期(≥4年) |

| 低排出機械に対するエコスキーム・インセンティブ | +0.3% | EU-27内のドイツ、フランス、オランダ | 長期(≥4年) |

| OEM農業ソフトウェア・ハードウェア統合融資 | +0.2% | イギリス、ドイツ、フランス | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

欧州連合と各国補助金が機械化を加速

欧州投資銀行の10億ユーロ(10.5億米ドル)の持続可能性連動農業技術融資窓口は、排出認証購入について機器定価の最大70%をカバーしています。ドイツの連邦機械補助金20%と組み合わせると、ステージV トラクターの実質取得コストは従来のTier III機器と同等まで下がり、保守的な買い手の投資回収カーブが平坦化されます。フランスとイタリアも同様の上乗せスキームを展開し、補助金予算が2025年~2027年の期間に前倒し配分されることで、前注文の急増を促しています。OEMは製品発売カレンダーを補助金申請締切に合わせて、取り込みを最大化しています。リース会社は契約期間を7年に延長し、補助金回収期間に合わせることで、年間キャッシュフットプリントを下げ、40馬力未満機械の早期退役を促進しています。

農業機械の急速なモデル更新

主流トラクターラインの平均リリースサイクルは、排出規制改正とデジタルサブシステム流入により、6年から2年未満に短縮されています。Deere & Companyの2025年自動運転トラクターは、新しいLiDAR配列とハードウェア交換なしに経路計画を最適化する無線ファームウェアをデビューさせました。農家は現在、機械を進化するプラットフォームと見なしており、ドイツの調査回答者の47%が農業利益を獲得するために四半期ごとにソフトウェアをアップグレードする計画です。反復速度により、販売店は高度なサービスツールへの投資を余儀なくされています。ヨーロッパ農業機械市場のメーカーは、機能アンロック用のサブスクリプション価格設定に転換し、ユニット販売を超えて収益を多様化しています。

テレマティクスと予知保全の高い採用

資産活用データが監査済み持続可能性報告における価値を証明するにつれ、テレマティクス普及率は今後数年間で上昇すると予測されています。Kubota Connectは3週間前に油圧ポンプ故障を予測し、ピーク期間中の計画外ダウンタイムを排除できます。ノルマンディーの協同組合は、最適なPTO負荷範囲でオペレーターを指導することで9%のディーゼル節約を記録し、エコスキームボーナスの対象となるコストと炭素削減の両方を獲得しました。Proemionのクラウドダッシュボードは、EU記録簿も自動入力し、規制事務を軽減しています。保険会社が数百万ドルのハーベスターを引き受けるためにテレマティクス証拠を要求することが増えているため、ヨーロッパ農業機械市場全体で新規購入時の接続性が必須となっています。

低排出機械に対するエコスキーム・インセンティブ

共通農業政策は年間80億ユーロ(84億米ドル)をエコスキームに割り当てており、2024年に承認された農場計画の42%が粒子状物質を最低30%削減する機械アップグレードを含んでいました。電動トラクターは、補助金計算機がゼロエミッション機器により高いポイントを付与し始めた際に勢いを得ました。Monarchのバッテリー電動トラクターは2024年に最初のヨーロッパ向けユニットを出荷し、自動運転と収益化可能なオフセットを生成する炭素クレジット認証を組み合わせました。OEMパイプラインによると、2027年までに8時間シフト対応のフィールド交換可能パック支援による9つのバッテリー電動またはハイブリッドシリーズが発売される予定です。電動パワートレインを採用する農家は、スペインの調査回答者の68%が指摘した痛点であるステージVディーゼルフィルターメンテナンスも回避できます。

制約要因影響分析

| 制約要因 | 年平均成長率予測への(〜)%影響 | 地理的関連性 | 影響時期 |

|---|---|---|---|

| 高い初期投資・保守コスト | -0.7% | ヨーロッパ全体;東欧と小規模農場で最も深刻 | 短期(≤2年) |

| 接続機器のサイバーセキュリティリスク | -0.4% | 西欧のリーダーシップ、テレマティクス普及と共に拡大 | 中期(2~4年) |

| 半導体供給制約 | -0.3% | ハイテク機械に影響する世界的供給不足 | 短期(≤2年) |

| ディーゼル排出規制コンプライアンス・コスト上昇 | -0.2% | 段階的な国別展開を伴うEU-27 | 長期(≥4年) |

| 情報源: Mordor Intelligence | |||

高い初期投資・保守コストが採用を制約

センサー豊富なコンバインと自動運転スプレーヤーの定価は2024年から2025年にかけて18%上昇し、一部構成では1ユニットあたり100万米ドルを超えました。200~400ヘクタールを運営する中規模生産者は、特に平均純利益が7%前後の東欧において、機械と土地改良プロジェクトとの間で困難な選択に直面しています。独自電子機器が販売店介入を必要とするため、保守費用も上昇しており、フランスの1時間あたりサービス料金は現在平均105ユーロ(110米ドル)で、2020年の68ユーロ(71米ドル)と比較して上昇しています。小規模農場は機械リングを形成してコストを軽減しますが、調整オーバーヘッドが効率向上を侵食する可能性があります。

接続機器のサイバーセキュリティリスク

機械がガイダンス、テレメトリー、クラウド分析を統合するにつれ、サイバー攻撃ベクターが増加します。2024年の北イタリアでのランサムウェア事件では、生産者が42,000ユーロ(44,100米ドル)を支払うまで種まき機の全車両群がロックされ、播種期を逃す結果となりました。保険会社は引受基準を厳格化し、サイバー保険により機器運営費に2~3%を追加しています。OEMは無線パッチングを開始していますが、調査対象農場の37%がファクトリーデフォルトパスワードに依存しており、ヨーロッパ農業機械市場全体の脆弱性を拡大しています。

セグメント分析

種類別:精密機械シフトにもかかわらずトラクターが支配

トラクターは2024年に49.5%のシェアで圧倒的な市場リーダーシップを維持しており、これはほとんどのヨーロッパ農業運営における主要動力源としての基本的役割を反映しています。トラクターカテゴリー内では、100~150HP セグメントが平均65ヘクタールのヨーロッパ農場間で最大シェアを獲得する一方、150HP超セグメントは大規模運営が高容量機器による効率を追求するにつれ最も高い成長を経験しています。耕起・耕耘機器は2番目に大きなカテゴリーを代表し、保全耕起慣行が大陸全体で採用拡大するにつれ、耕耘機と中耕機が特に強さを示しています。欧州委員会による2023年の農家向け高コスト投入財(鋤を含む農業機器)選択者への4.3億ユーロ(4.55億米ドル)の財政補助金も、採用率を高める主要要因の一つです。[1]欧州委員会、「EU農業部門支援のためのEU資金4.3億ユーロ」、ec.europa.eu

灌漑機械は年平均成長率3.9%で最も成長の早いセグメントとして浮上し、ますます不規則な降水パターンと効率改善を義務付ける水使用規制により推進されています。点滴灌漑システムは従来のスプリンクラーシステムと比較して40~60%の節水を実現しながら、作物収量を高める精密な栄養供給を可能にするため、この拡大をリードしています。収穫機械はコンバインハーベスターがカテゴリーを支配する安定した需要を維持していますが、重要な収穫期における労働力不足が激化するにつれ、スマート・自動運転ハーベスターが最高成長サブセグメントを代表しています。採草・飼料機械は相当なヨーロッパ酪農部門にサービスを提供し、農家が飼料生産効率を最適化するにつれベーラーが特に需要を経験しています。ドローンと精密播種機を含む「その他種類」カテゴリーは、農家が従来のアプローチに対する運営上の利点を約束する新興技術を実験するにつれ、小さなベースから爆発的成長を示しています。

注記: 個別セグメントのシェアはレポート購入時に利用可能

地域分析

ドイツは2024年にヨーロッパ農業機械市場規模の24.5%を貢献しており、これは工業能力、構造化された補助金パイプライン、技術的に受容性の高い生産者基盤の合流から生じています。同国の平均60ヘクタール農場規模は、高度機器を活用するのに十分大きく、多用途性を必要とするのに十分小さく、OEMをモジュラーアーキテクチャに向かわせています。機器販売を超えて、ドイツはヨーロッパの農業ロボティクススタートアップの40%を抱え、概念実証試験を加速する地域イノベーションエコシステムを供給しています。テレマティクス活用は2024年に45%を超え、大陸平均の35%と比較して、急速なデジタル収束を示しています。それでも、2025年初頭のマクロ経済不確実性が新規トラクター登録を抑制し、技術先進的環境においても商品価格変動への感受性を浮き彫りにしました。[2]ドイツ農業協会(DLG)、「2025年1月トラクター登録レポート」、dlg.org

フランスとイタリアは成熟しながらも発散する需要構造を示しています。フランス北部の穀物平原は1日100ヘクタールの処理能力を持つ14メートルヘッダーコンバインを好む一方、南部の特産ブドウ園は根域を保護するクローラーハーベスターを配備しています。FranceAgriMer下の財政インセンティブは排出削減を優先し、ステージVエンジン後付けの急増につながっています。イタリアの細分化された持ち分は狭シャーシトラクターを必要とし、2025年トラクター販売の62%が110馬力未満に分類されます。ロンバルディア酪農業者は労働力をより高付加価値業務に解放する自動給餌ロボットを試験し、ヨーロッパ農業機械市場内の国別イノベーション経路を描写しています。

イギリスは2030年まで最も高い年平均成長率5.3%を示しています。Brexit後にCAP流入が断たれた後、ロンドンは精密播種とロボット除草機器コストの最大50%をカバーする生産性補助金を導入しました。ウェールズは草地効率を高めるための牧草地マッピングドローンにイノベーション補助金を振り向けています。政策的なインセンティブと並んで、東欧からの季節労働力不足が園芸生産者を自動収穫アシスタントに押しやっています。通貨変動により最初は輸入機器価格が上昇しましたが、小型電動トラクターの国内メーカーが出現し、買い手を為替ショックから隔離しています。

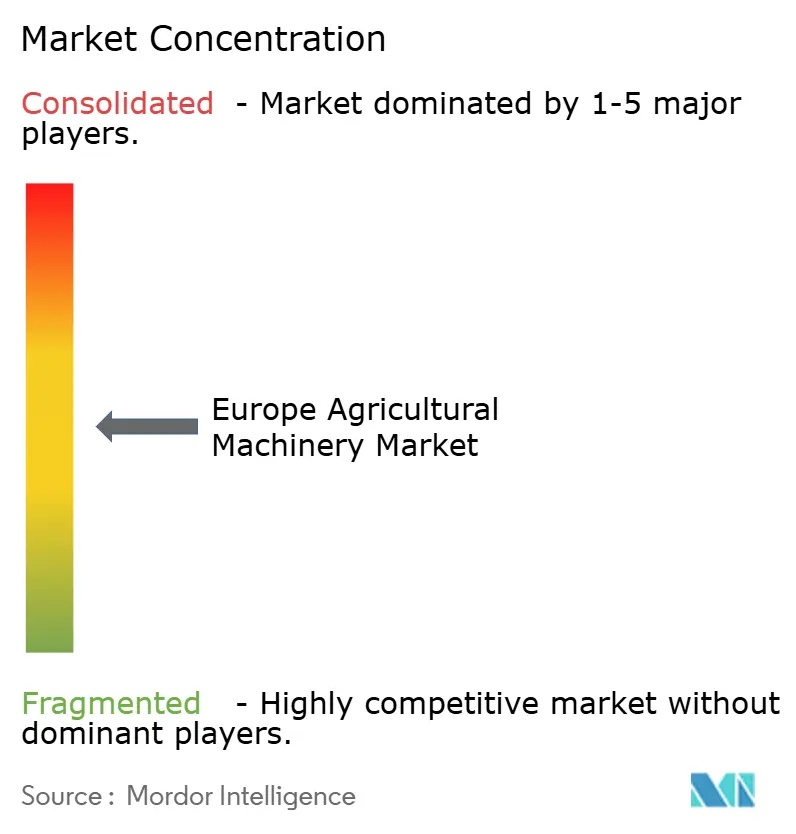

競争環境

ヨーロッパ農業機械市場は適度に集中しています。Deere & Company、CNH Industrial N.V.、AGCO Corporation、CLAAS KGaA mbH、Kubota Corporationがトップティアを固め、規模を活用して数百万ドルのソフトウェアロードマップに資金を提供しています。CLAAS KGaA mbHは機械データを365FarmNetに統合し、純粋なハードウェアを超えて差別化するエンドツーエンド作物計画ツールを提供しています。AGCOとSDF Groupの2025年供給協定により、中東欧の成長地域における競争価格設定を支援するコンポーネント調達を統合しました。[3]AGCO Corporation、「AGCOとSDF戦略協定」、agcocorp.com

KvernelandやLemkenなどの地域チャレンジャーは播種と耕起でニッチを切り開き、しばしば精密ソフトウェアベンダーと提携して農業アルゴリズムをバンドルしています。特産作物ロボティクスに焦点を当てるスタートアップは破壊的価格設定を導入しますが、サービスネットワークを欠き、ポートフォリオ多様化を望む既存販売店との提携を促しています。競争の激しさは機械的優秀性からデータ所有権にシフトしており、OEMは独自クラウドプラットフォームを有利にするデータ共有フレームワークについてブリュッセルにロビー活動を行っています。これに対して、農家協同組合はベンダーロックインを防ぐオープン標準を提唱し、ヨーロッパ農業機械市場全体の戦略計画に政策リスクを注入しています。

資本コミットメントはサービス差別化への転換を強調しています。AGCOの8,700万ユーロ(9,135万米ドル)フランス部品ハブは、西欧販売店の95%への24時間配送半径を縮小し、プレミアムサービス契約を正当化する稼働時間保証を確保しています。Kubotaはコスト敏感セグメント間でのロイヤルティ獲得のためゼロ金利融資で地位を確立しています。Deere & CompanyはCES発表の自動運転車両群を毎年展示し、無人運転圃場運営における先行者優位を示しています。金属の利益が縮小するにつれ、ソフトウェア、テレマティクス、延長保証からの継続収益が勝者と敗者を分けることになります。

ヨーロッパ農業機械産業リーダー

-

Deere & Company

-

AGCO Corporation

-

CNH Industrial N.V.

-

SDF S.p.A

-

CLAAS KGaA mbH

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:AGCO CorporationとSDF Groupは、2025年半ばからMassey Ferguson向け低中馬力トラクター生産のための戦略的供給協定を締結し、合理化されたポートフォリオと規模の経済を提供しました。

- 2025年1月:Deere & CompanyはCES 2025で継続運転のためのコンピュータビジョンと機械学習機能を組み込んだ自動運転農業機械を発表しました。同社はこれらの機械をヨーロッパおよび他の地域で発売しました。

- 2024年10月:Case IHはイタリア・ボローニャのEIMA International 2024でAF10コンバインハーベスターと強化されたFarmall Cトラクターを発表しました。新モデルは改良された油圧システム、更新されたデザイン、異なるサイズの農場の運営効率を高める高度精密農業機能を特徴としています。

ヨーロッパ農業機械市場レポート範囲

農業機械は収穫、耕起、灌漑、播種などの農業作業を実行するために使用されます。本レポートの目的のため、農業作業に使用される機械を検討しました。本レポートは工業・建設目的に使用される機械や、農業・非農業作業に使用される多目的トラクター、機械、設備はカバーしていません。

ヨーロッパ農業機械市場は種類別(50HP未満、50~100HP、100~150HP、150HP超)、耕起・耕耘機械(鋤、ハロー、耕耘機・中耕機、その他機器)、収穫機械(コンバインハーベスター、飼料ハーベスター、その他収穫機器)、灌漑機械(スプリンクラー灌漑、点滴灌漑、その他灌漑機械)、採草・飼料機械(草刈機、ベーラー、その他採草・飼料機械)およびその他種類、地域別(ドイツ、イタリア、イギリス、フランス、スペイン、ロシア、その他ヨーロッパ)にセグメント化されています。レポートは上記セグメントの米ドル価値ベースでの市場規模と予測を提供しています。

| トラクター | 50HP未満 |

| 50~100HP | |

| 100~150HP | |

| 150HP超 | |

| 耕起・耕耘機器 | 鋤 |

| ハロー | |

| 耕耘機・中耕機 | |

| その他機器(畦立器、ロータリー中耕機等) | |

| 灌漑機械 | スプリンクラー |

| 点滴 | |

| その他灌漑機械(マイクロ灌漑、センターピボット灌漑等) | |

| 収穫機械 | コンバインハーベスター |

| 飼料ハーベスター | |

| スマート/自動運転ハーベスター | |

| 採草・飼料機械 | 草刈機 |

| ベーラー | |

| その他採草機器(レーキ、テッダー等) | |

| その他種類(ドローン、精密播種機) |

| ドイツ |

| フランス |

| イギリス |

| イタリア |

| スペイン |

| ロシア |

| その他ヨーロッパ |

| 種類別 | トラクター | 50HP未満 |

| 50~100HP | ||

| 100~150HP | ||

| 150HP超 | ||

| 耕起・耕耘機器 | 鋤 | |

| ハロー | ||

| 耕耘機・中耕機 | ||

| その他機器(畦立器、ロータリー中耕機等) | ||

| 灌漑機械 | スプリンクラー | |

| 点滴 | ||

| その他灌漑機械(マイクロ灌漑、センターピボット灌漑等) | ||

| 収穫機械 | コンバインハーベスター | |

| 飼料ハーベスター | ||

| スマート/自動運転ハーベスター | ||

| 採草・飼料機械 | 草刈機 | |

| ベーラー | ||

| その他採草機器(レーキ、テッダー等) | ||

| その他種類(ドローン、精密播種機) | ||

| 地域別 | ドイツ | |

| フランス | ||

| イギリス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他ヨーロッパ | ||

レポートで回答される主要質問

2025年のヨーロッパ農業機械市場規模は?

市場は2025年に433.4億米ドルと評価されています。

2030年までのヨーロッパ農業機械の年平均成長率は?

2025年から2030年まで年平均成長率3.3%で成長すると予測されています。

最高収益シェアを誇る機器種類は?

トラクターが2024年価値の49.5%シェアでリードしています。

最も急速に拡大している国は?

イギリスが2030年まで年平均成長率5.3%で進展しています。

最終更新日: