マーケットトレンド の 欧州航空宇宙・防衛 産業

予測期間中、民間・一般航空機セグメントが最も高い市場成長を遂げる見込み

COVID-19パンデミック後、欧州全域で航空旅客数が驚異的に増加し、ほとんどの国がパンデミック前の航空旅客数に達し、それを上回った。2023年1~9月の欧州連合(EU)全体の旅客数は約7億4,900万人で、2022年比で21%増加した。同期間におけるEU域外への国際輸送はEU全体の旅客数の48.5%を占め、EU域内の国際輸送と国内輸送のシェアはそれぞれ約36.2%と15.3%であった

その後、欧州各国の航空会社は新たな民間航空機を発注しており、また一部の航空会社は、増加する旅客数に対応するため、既存の航空機をアップグレードしている。この地域全体では、2023年の民間航空機納入数は約324機で、2022年の納入数と比べて17%増加した。2023年10月に発表されたインターナショナル・エアラインズ・グループ(IAG)の20機のワイドボディ・ジェット機発注計画には、英国でブリティッシュ・エアウェイズが運航するB777型機の一部を置き換えるものが含まれる。さらに、ルフトハンザは2023年12月、B737-8 MAX 40機とA220-300 40機を含む、高効率の短・中距離路線用航空機80機を新たに発注した。これらは2026年から2032年にかけて納入される予定である

2023年のビジネス航空の回復は、2020年と2021年に比べてより持続的であった。HNWIの急増は、リージョナル市場におけるビジネスジェット・セグメントを後押しすると予想され、2024年から2030年にかけて約1,120機が納入される見込みである。2023年、欧州のUHNWI数は2022年比で1.8%増加した。これは、ユーロ圏の公益事業、ハイテク株、高級品業界が好調に推移し、堅調な伸びを記録したためである。納入実績では、2017年から2023年にかけて、大型ジェット機セグメントが52%のシェアで欧州市場を席巻し、次いで小型ジェット機と中型ジェット機がそれぞれ35%と13%のシェアを占めた

その一環として、複数のヘリコプターがさまざまな地域で就航している。よりクリーンなエネルギーへの移行が進むなか、風力エネルギーはエネルギー危機を打開する有力な選択肢となっている。このように欧州各国でヘリコプター・サービスの需要が高まっているため、民間ヘリコプターの需要が高まっている。エアバス・ヘリコプターズは2022年3月にH160の増産を発表し、ロシアのヘリコプター・サービス会社が需要リストのトップになると予想されている。しかし、ロシア・ウクライナ戦争により、ロシアは世界から大きな経済制裁を受けており、ロシアはエアバスの生産停止を余儀なくされる可能性が高いと予想される。このような調達・開発要因が、予測期間中の市場の需要を押し上げると予想される

ドイツは予測期間中に市場成長が見込まれる

商業部門では、ドイツの航空宇宙・防衛市場の需要は主に航空交通量の増加によって煽られ、それに比例して新しい航空機の納入需要が生まれる。例えば、2023年にドイツの全空港で処理された旅客数は1億5,200万人で、1億2,700万人を記録した2022年と比較して19%の伸びを示した。このデータは、航空旅客数の増加を浮き彫りにしている。この増加傾向に対応して、数多くの航空会社が、増加する航空旅客輸送量に対応するために新しい航空機の発注を行っている。例えば、ルフトハンザドイツ航空は2023年12月、エアバスとボーイングに対し、2026年から2032年の間に80機の新造航空機を納入する契約を結んだ。この契約では、ボーイングはB737 MAX 8を40機、エアバスはA220-300を40機納入する。この契約には、B737 MAX 8 60機、A220 20機、エアバスA320 40機のオプションも含まれている

ジェネラル・アビエーション・セグメントでは、超富裕層(UHNWI)の増加が市場の需要に大きな影響を及ぼしている。これらの富裕層は、プライベートの旅行ニーズのためにビジネス・ジェットを好み、しばしば購入する。彼らの富と旅行ニーズが高まるにつれて、ビジネスジェットやその他のプライベート航空サービスへの需要は増加の一途をたどっている。例えば、2023年には、成長率1.1%で、UHNWI人口は29,021人に達し、前年の28,711人を上回る

さらに、2019年から2023年の間に、82機のビジネスジェットが納入された。航空救急サービス、捜索救助任務、政府目的で使用されるヘリコプターのドイツ市場におけるエアバスの優位性は、業界をリードするプロバイダーとしての地位を確固たるものにしている。2023年12月現在、エアバスの市場シェアは61%に達し、こうした重要産業の多様なニーズに対応する能力を示している。エアバスに次いで、ユーロコプターが37%の第2位の市場シェアを占めている。同期間中、同国のヘリコプター保有数は255機で、そのうち121機が航空救急サービス用、109機が政府用、22機が捜索救助活動用、1機が消防用として配備されていた

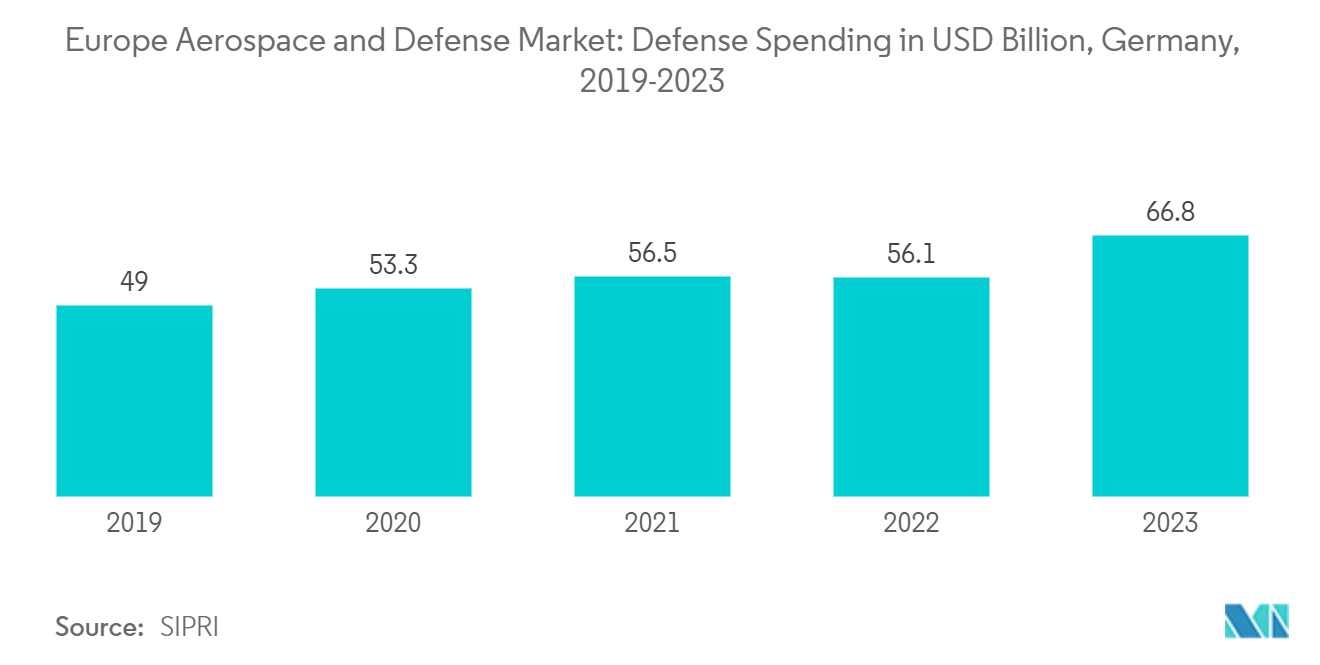

軍事部門では、ドイツの軍事力を強化し、テロリズムなどの地政学的脅威に対応することを目的とした国防費の増加が、この市場の拡大を後押ししている。2023年の国防予算は668億米ドルで、同国はこの地域で第3位、世界でも第7位の国防支出国である。ロシアとウクライナの戦争により、ドイツ政府は軍事力のための特別基金の一部として1,070億米ドルを割り当て、国防費を国内総生産(GDP)の2%以上に引き上げる計画を発表した

ドイツは、安全保障上の脅威が増大していることを考慮し、国防能力への投資を大幅に拡大した。この資源配分の増加は、国の安全保障体制を強化するために、国の行政部隊をアップグレードし、強化することを目的としている。例えば、2024年4月、ドイツはラインメタル・ディフェンス・オーストラリアに、ドイツ陸軍向けにボクサー重戦車123両を27億米ドルで発注し、2025年から納入を開始した。同様に2024年6月、ラインメタルはドイツから榴弾砲弾20万発(9億5700万米ドル)の供給契約を獲得した。ドイツはウクライナのロシア軍への対抗を支援するため、新たに獲得したこれらの砲弾はドイツ軍の備蓄を補充することになる

ドイツはまた、衛星製造への民間投資を誘致するための新法も起草している。ドイツはその技術的優位性で世界的に有名である。従って、整備された法的枠組みは、地元市場のプレーヤーが運用能力を強化し、新興の宇宙経済に対応することを可能にするかもしれない。例えば、2019年から2023年の間に、23基の衛星が製造され、国内の様々な事業者によって打ち上げられた。最も多くの衛星を打ち上げたロケットはSoyuz-2.1bで、7機近くの衛星を搭載し、次いでFalcon 9が5機の衛星を打ち上げた。これらの開発は、予測期間を通じてこれらのセグメントの市場需要を積極的に促進すると予想される