マーケットトレンド の ヨーロッパのアクリル系接着剤 産業

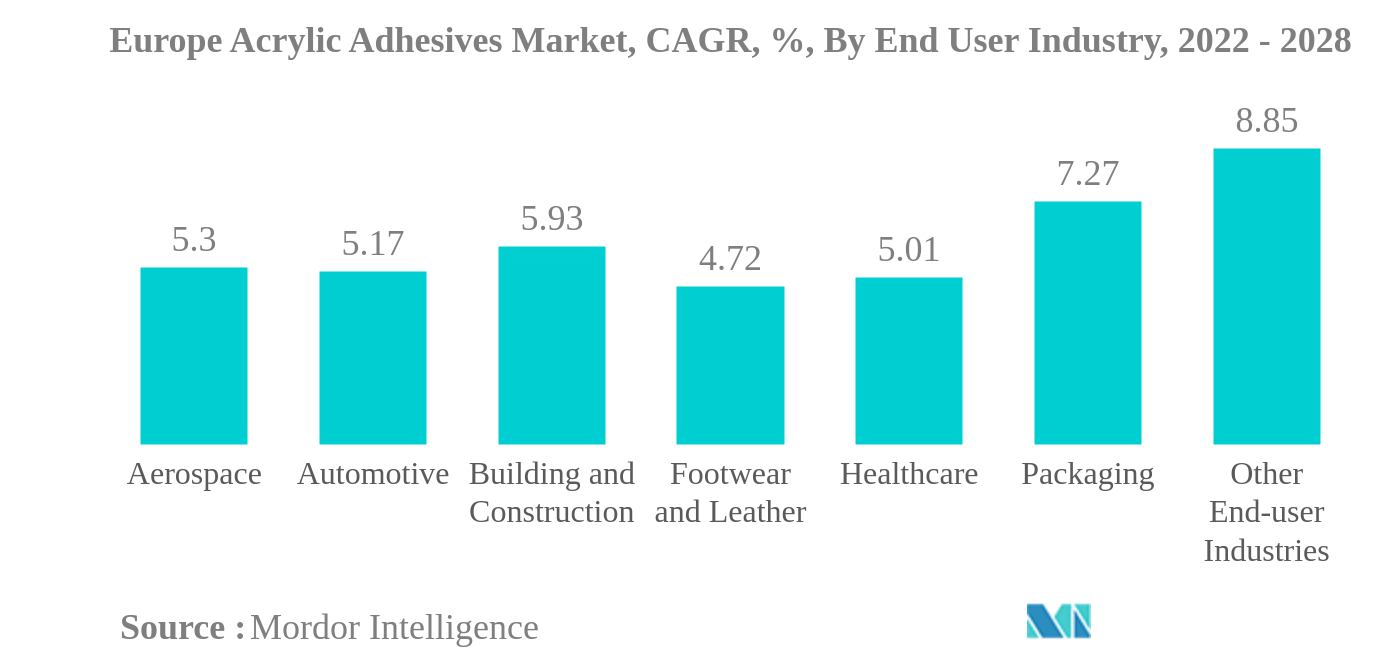

包装は最大のエンドユーザー産業

- アクリル系接着剤は、防水、耐候性シーリング、ひび割れシーリング、接着などの用途があるため、建設業界で広く使用されている。欧州の建設セクター全体の収益は驚異的に成長し、2021年には2020年比で最高の前年比成長を記録した。これは、次世代EUと命名されたCOVID-19パンデミック復興計画の下で、全セクターに7,500億ユーロを投入するなど、EU委員会のイニシアティブと措置によるものである。この計画では、建築物のグリーン化とデジタル化という欧州の目標が既存の建物や構造物の年間改修率の伸びをもたらしたため、建設部門が最も高い投資を受けた。 欧州の建設用接着剤セグメントは、2021年の世界市場の約26%を占めた。

- また、アクリル系接着剤は、ガラス、金属、プラスチック、塗装面などの表面への適用性が高く、極端な耐候性、耐久性、長持ちなどの特徴が自動車産業で役立っているため、自動車産業全体で広く使用されている。これらはエンジンや自動車のガスケットに使用されている。最近提案された規制(Fit for 55)では、2030年までに自動車からのCO2排出量を55%削減、バンからのCO2排出量を50%削減するという目標が設定されている(EU, 2021)。(EU、2021年)。また、2035年までに自動車とバンからの排出を全廃することも提案している。これらの要因により、予測期間中に自動車用接着剤の需要が増加すると予想される。

- アクリル系粘着剤は、医療機器部品の組み立てなどの用途にヘルスケア産業で使用されている。欧州全域での医療投資の増加が、予測期間2022-2028年の需要増につながると予想される。

PDFをダウンロード

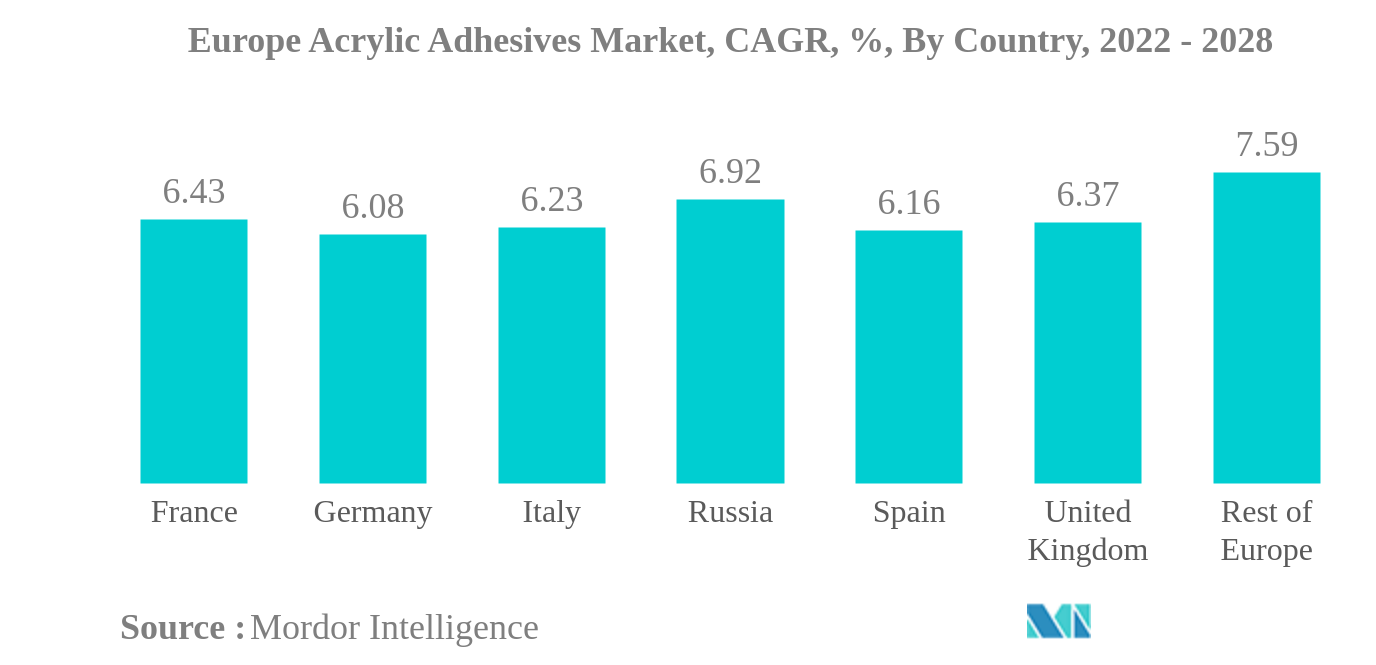

ドイツは最大の国

- 2017年から2021年にかけて、欧州から生み出された需要は世界第2位となった。この地域の自動車、航空宇宙、建築・建設、その他のエンドユーザー産業の製造能力が高いため、この地域からのアクリル系粘着剤の需要シェアは一貫して世界需要の30~31%を占めている。同地域では、反応性、水系、溶剤系のアクリル系粘着剤が需要の大半を占めている。

- 2017年から2019年にかけて、この地域の接着剤需要はCAGR 2.14%を記録した。アクリル系粘着剤の需要が伸び悩んだのは、この地域における自動車生産、特にディーゼル車セグメントの減少が原因である。これらのエンドユーザー産業からの需要は、この期間に数量ベースでCAGR 0.08%で減少した。

- 2020年には、操業、労働力、原材料、サプライチェーン、その他の分野での制約により、地域全体のすべてのエンドユーザー産業からの需要が減少した。この地域のすべての国のすべての産業の中で、ドイツとフランスの自動車産業が最も大きな打撃を受け、それぞれ数量ベースで前年比22.96%と35.60%減少した。

- 2021年、アクリル系粘着剤の需要は域内のすべての国から回復し始め、2022年には大流行前の需要量を上回ると予想される。イタリアの需要は数量ベースで前年比8.85%増と最も高い伸びを示した。この成長傾向は2022年から2028年まで続くと予想される。欧州のアクリル系粘着剤需要は、2022~2028年の予測期間中にCAGR 3.80%を記録すると予想される。

PDFをダウンロード