子宮内膜癌市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 30.60 十億米ドル |

| 市場規模 (2030) | 38.88 十億米ドル |

| 成長率 (2025 - 2030) | 4.91% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

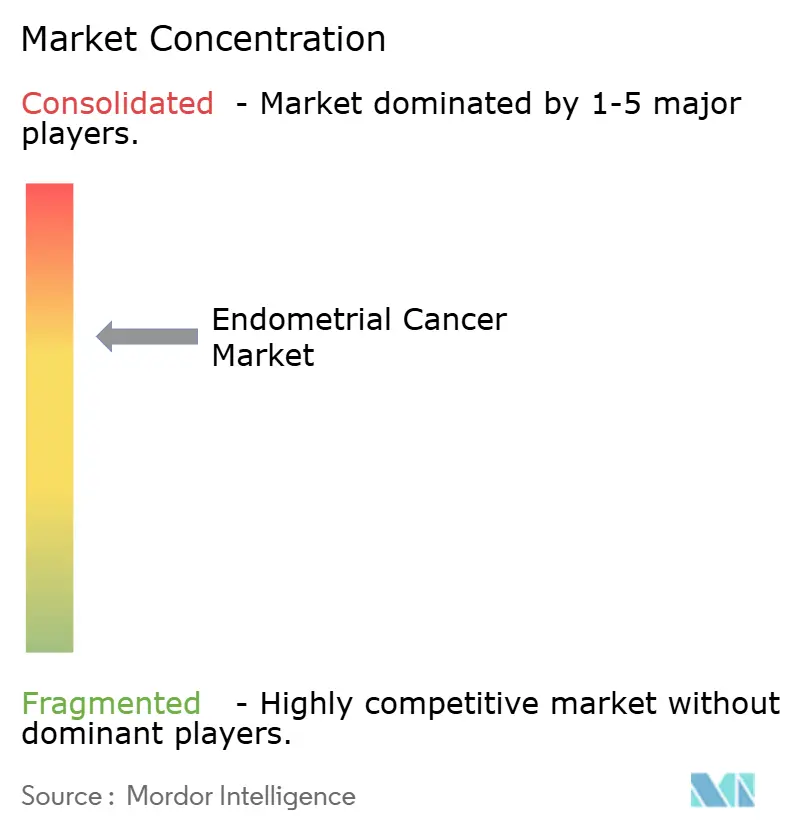

| 市場集中度 | 中 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

モルドーインテリジェンスによる子宮内膜癌市場分析

世界の子宮内膜癌市場規模は2025年に306億米ドルに達し、2030年には388億8,000万米ドルに上昇し、年平均成長率4.91%で推移すると予測されています。成長は、全生存期間を著しく改善する免疫療法・化学療法併用の急速な普及、標的治療薬の処方指導につながる分子検査の拡大、高所得国での支援的な償還政策によって促進されています。人工知能画像解析とプロテオミクスバイオマーカーパネルを含む診断イノベーションが早期発見を広げ、低侵襲手技が患者にとってより受け入れやすいスクリーニングを実現しています。一方、国内放射性同位体製造へのサプライチェーン投資により、画像診断と腔内照射のボトルネックが緩和され、増加する発症率に治療容量が歩調を合わせることが可能になっています。競争力学は3つのチェックポイント阻害剤に支配されており、それらの併用試験プログラムが腫瘍学ネットワーク全体でブランドロイヤルティを強化する新たな適応拡大の高い頻度を維持しています。

主要レポートのポイント

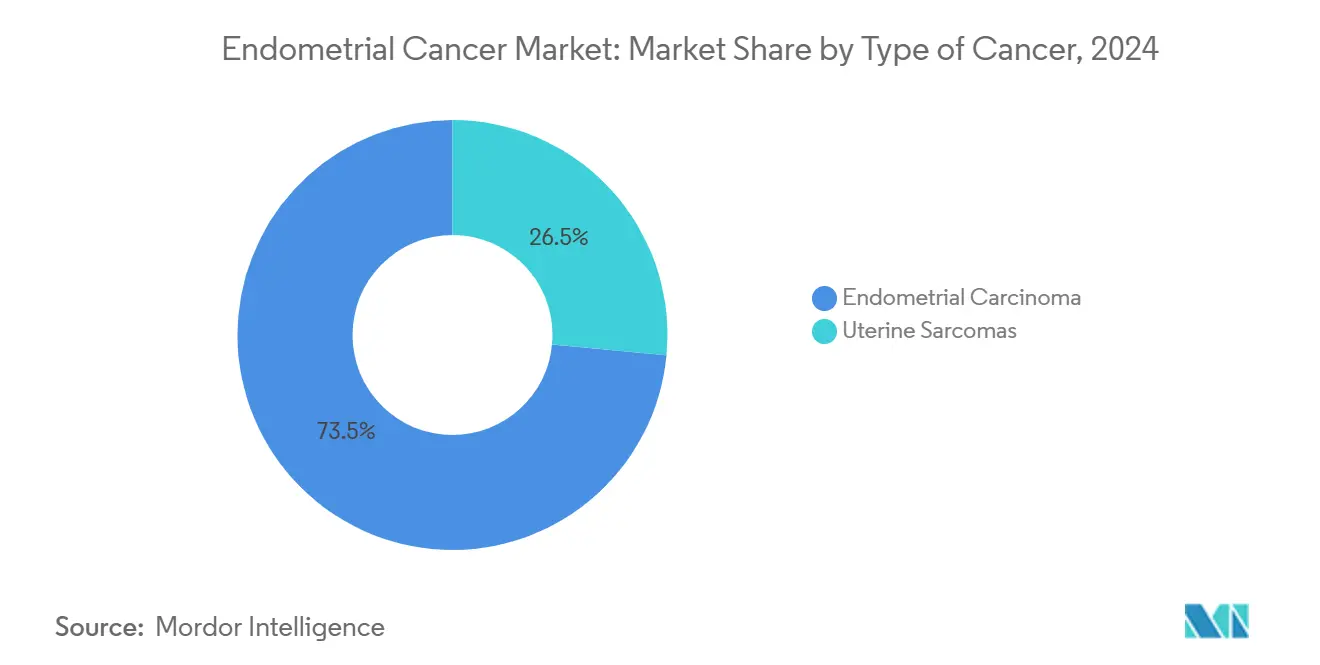

- 癌の種類別では、子宮内膜癌が2024年の子宮内膜癌市場規模の73.55%の売上シェアで首位を占める一方、子宮肉腫は2030年まで年平均成長率8.25%で拡大すると予測されています。

- 治療法の種類別では、化学療法が2024年の子宮内膜癌市場規模の45.53%のシェアを維持し、免疫療法は2030年まで年平均成長率9.15%で進歩しています。

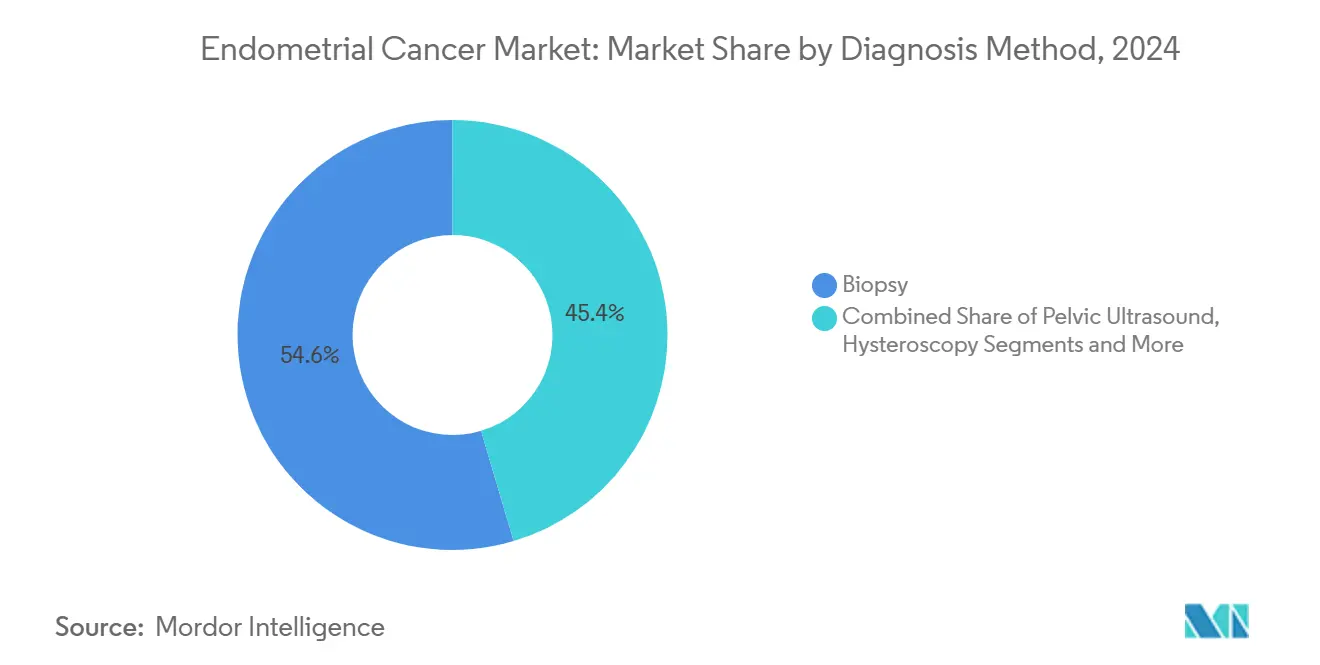

- 診断方法別では、生検が2024年の子宮内膜癌市場シェアの54.62%を獲得し、子宮鏡検査は2030年まで年平均成長率8.12%で成長する見込みです。

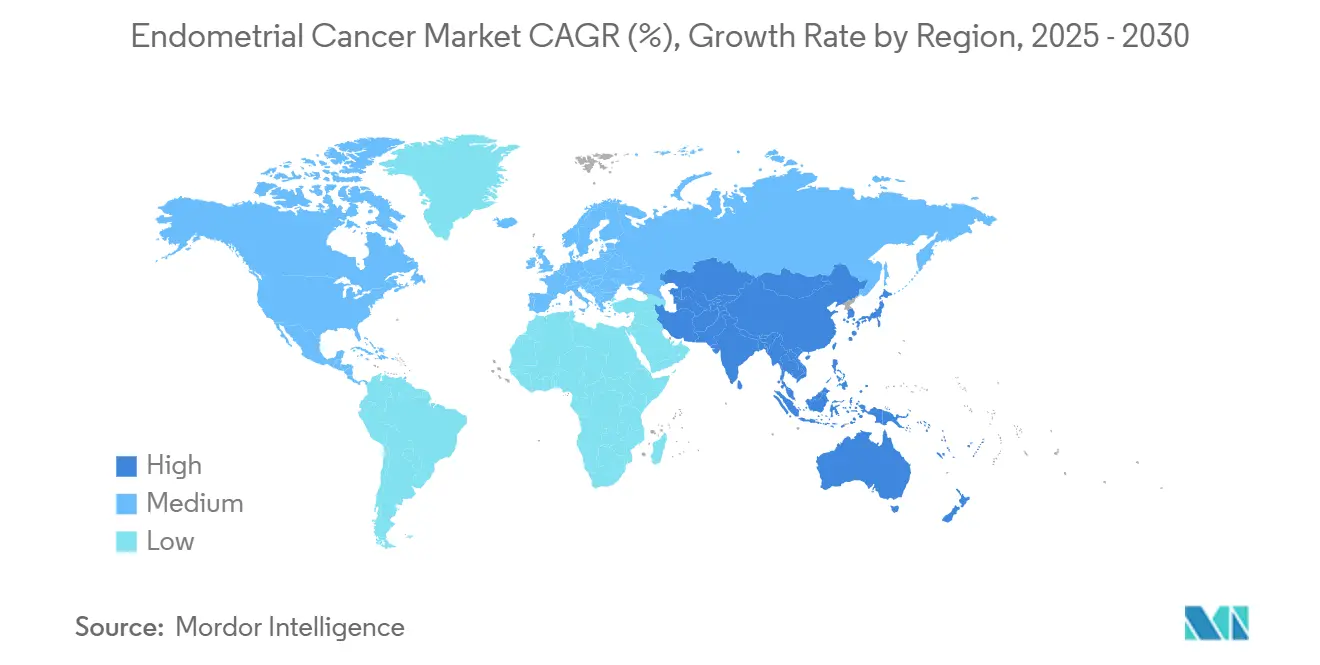

- 地域別では、北米が2024年の子宮内膜癌市場規模の37.72%を占める一方、アジア太平洋地域が2030年まで9.22%の最速年平均成長率を記録しています。

世界子宮内膜癌市場のトレンドと洞察

推進要因インパクト分析

| 推進要因 | 年平均成長率予測への(〜)%インパクト | 地理的関連性 | インパクト時間軸 |

|---|---|---|---|

| 肥満と高齢化に関連した有病率の上昇 | +1.2% | 世界的(北米・欧州で最も強い) | 長期(4年以上) |

| 免疫療法・化学療法併用の急速な普及 | +1.8% | 北米・欧州が先行、アジア太平洋が続く | 中期(2〜4年) |

| 標的治療薬の好ましい償還 | +0.9% | 北米・西欧 | 中期(2〜4年) |

| 低侵襲診断手技の成長 | +0.7% | 世界的、先進市場でより迅速 | 短期(2年以下) |

| アクセス拡大をもたらす腔内照射の外来シフト | +0.4% | 北米・欧州、アジア太平洋で新興 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

肥満と高齢女性に関連した有病率の上昇

肥満の世界的増加と女性の長寿命化により治療対象人口が拡大し、腫瘍学サービスに負荷をかけ、治療薬と診断法への持続的需要を生み出しています。糖尿病や高血圧などの代謝性合併症は手術リスクを高め、周術期管理を複雑化させ、全身療法選択肢の早期採用を促しています。14mm以上の子宮内膜肥厚読影では同時悪性腫瘍リスクが4倍になり、病期分類のための婦人科腫瘍学への紹介頻度が増加しています。医療システムは学際的クリニックの拡大と遠隔腫瘍学の活用により、特に郊外と地方環境での増加する症例負荷管理に対応しています。保険者は肥満関連リスクを認識し、新たに診断された症例を治療パイプラインに送り込む予防的スクリーニング給付を承認する頻度が増加しています。高BMI集団が60〜65歳年齢層に入ると、子宮内膜癌市場の長期的拡大が見込まれます。

免疫療法・化学療法併用の急速な普及

2024年1月から2025年3月の間に3つのチェックポイント阻害剤併用が規制承認を獲得し、それぞれがプラチナ二剤化学療法に対して優れた生存率を示しました。ドスタルリマブ+カルボプラチン・パクリタキセルは化学療法単独の28.2か月に対し全生存期間中央値を44.6か月に延長しました[1]Center for Drug Evaluation and Research, "FDA expands endometrial cancer indication for dostarlimab-gxly with chemotherapy," fda.gov。ペムブロリズマブ治療レジメンは、ミスマッチ修復欠損腫瘍において無増悪生存期間を70%改善し、デュルバルマブはDUO-E試験で疾患進行リスクを58%削減しました。このようなデータは臨床期待値を再設定し、国のガイドラインでは進行疾患に対する第一選択治療として併用療法を推奨しています。この転換により分子検査の拡大が強制され、バイオマーカー誘導適格性が償還を決定し、転帰を最適化します。カナダと欧州連合での迅速承認は世界的調和を示し、多国籍試験読み出しが商業収益に迅速に転換されることを可能にしています。

標的治療薬の好ましい償還

北米と西欧の支払者は現在、バイオマーカー選択コホートに対する免疫療法併用を償還し、患者自己負担を狭め、普及を加速しています。プレメラなどの民間保険者からの政策は、ドスタルリマブ保険適用のためのミスマッチ修復欠損状態を指定し、分子生物学を償還言語に組み込んでいます。製薬会社は寛大な支援プログラムを通じて残余自己負担費用を相殺しています。ファイザー腫瘍学トゥゲザーは年間最大25,000米ドルをカバーし、GSKのスキームは無保険患者を支援しています。新興経済国では、価値ベース価格設定を用いた市場参入管理合意により、以前の4年の市場参入遅延が短縮されています。支払者が持続的反応をもたらす治療法により多く報酬を与えるにつれ、子宮内膜癌市場はより迅速な患者スループットの恩恵を受けています。

低侵襲診断手技の成長

経膣超音波は現在、筋層浸潤評価でMRIに匹敵する精度を提供し、診察室子宮鏡検査は無症候性閉経後女性の2.6%で悪性腫瘍を同定しています。人工知能アルゴリズムは組織病理画像から99.26%の診断精度に達し、病理回転時間を短縮しています。子宮頸管・膣液中のプロテオミクスバイオマーカーパネルは91%の感度を達成し、非侵襲的スクリーニング代替法を提示しています。これらのイノベーションは患者不安を軽減し、コンプライアンスを向上させ、診断作業を外来環境にシフトし、患者リーチを拡大し、子宮内膜癌市場を後押ししています。

阻害要因インパクト分析

| 阻害要因 | 年平均成長率予測への(〜)%インパクト | 地理的関連性 | インパクト時間軸 |

|---|---|---|---|

| 新規薬剤の高い治療費用 | -0.8% | 世界的、新興市場で深刻 | 中期(2〜4年) |

| アドヒアランスを制限する薬剤関連毒性 | -0.5% | 世界的 | 短期(2年以下) |

| 放射性同位体供給制約 | -0.3% | 世界的、欧州・アジアで深刻 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

新規薬剤の高い治療費用

チェックポイント阻害剤併用は高額な表示価格を命令し、ミスマッチ修復熟練腫瘍に対して質調整生存年当たり150,000米ドルを超える増分費用対効果比につながります。薬物経済学研究では、ドスタルリマブ+化学療法が中国で支払意思閾値を満たすために15%の価格削減を必要とすることが示されています[2]Gengwei Huo et al., "Cost-effectiveness of dostarlimab plus chemotherapy," Frontiers in Pharmacology, frontiersin.org。再発疾患管理は非再発症例と比較して患者当たり年間84,562米ドルの超過費用を追加します。低所得地域では、最大7年の償還遅延が生存格差を悪化させ、臨床的ブレークスルーにもかかわらず子宮内膜癌市場を制約しています。

アドヒアランスを制限する薬剤関連毒性

重度貧血、肺炎、内分泌機能障害などのグレード3以上の免疫関連有害事象により、併用治療レジメンを受ける患者の最大18%で用量保留または中断が必要になります。腫瘍学薬剤師は早期認識プロトコルと学際的管理アルゴリズムを強調し、毒性関連脱落を抑制します。専門支援を欠く施設は免疫療法開始をためらい、地域病院での普及を抑制し、子宮内膜癌市場の潜在能力の完全実現を制限しています。

セグメント分析

癌の種類別:癌腫優勢が肉腫イノベーションを牽引

子宮内膜癌腫は2024年に73.55%の売上シェアで子宮内膜癌市場を固定し、最大の患者プールとチェックポイント阻害剤併用の広範な証拠に支えられています。子宮肉腫は症例の少数を占めるものの、精密手術技術とオフラベル標的薬剤が転帰を改善するにつれ年平均成長率8.25%の軌道にあります。癌肉腫ガイドラインは現在、ミスマッチ修復状態を横断する確実な生存利益を反映し、ドスタルリマブベース治療レジメンを推奨しています。進行腺癌はペムブロリズマブ+カルボプラチン・パクリタキセルに特に良く反応し、70%の無増悪生存利益を実証し、医師の選好を固めています。分子サブタイプ分類により、予期せず攻撃的行動を示すp53様NSMP腫瘍が明らかになります。これらの病変は二重チェックポイント封鎖を探索する次世代試験に急速に登録されています[3]Amirali Darbandsari et al., "AI-based histopathology image analysis reveals a distinct subset of endometrial cancers," Nature Communications, nature.com。

AI対応組織病理プラットフォームは以前に誤分類された高リスククローンにフラグを立て、より早期の全身療法を可能にします。癌肉腫症例シリーズで研究されたレンバチニブ・ペムブロリズマブは、管理可能な高血圧と疲労で60%を超える疾患制御率を達成し、プラチナ治療レジメンが失敗した時の救済選択肢を提供します。バイオマーカー検査が現在routine となり、治療選択は組織学から変異ベースアルゴリズムにシフトし、セグメンテーションを深め、子宮内膜癌市場内でコンパニオン診断の需要を押し上げています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に利用可能

治療法の種類別:免疫療法急伸が化学療法覇権に挑戦

化学療法は2024年に治療収益の45.53%を依然として提供し、免疫チェックポイント阻害剤との組み合わせと、バイオマーカー陰性患者のデフォルトとして残ることでその足場を維持しています。しかし、免疫療法は最も急な曲線をチャートし、2028年までに放射線収益を超えると予測される9.15%の年平均成長率を記録しています。ドスタルリマブ+化学療法は死亡リスクを31%削減し、多くのセンターが第一選択プロトコールで免疫療法を採用するよう促しています。追加の併用薬が承認を得るにつれ、免疫療法に関連する子宮内膜癌市場規模は急速に拡大します。

放射線療法は並行して近代化しています。適応計画、MRI誘導腔内照射、外来投与が共にコースを短縮しながらリスク臓器を保護し、より遅いながらも強い成長役割を保持しています。標的小分子阻害剤とホルモン剤はER陽性再発腫瘍やPI3K変異肉腫などのニッチ適応を占めています。人工知能意思決定支援システムは、ゲノム、画像、毒性データを集約し、アドヒアランスを改善し重複毒性を最小化する個別シーケンスを推奨します。これらのデジタルツールは合理的免疫療法普及をさらに触媒し、医師が有害事象負担を膨らませることなく拡大するパイプラインをナビゲートするのを支援します。

診断方法別:生検リーダーシップが子宮鏡検査イノベーションに直面

組織生検は2024年に診断収益の54.62%を産出し、免疫療法償還の前提条件である組織学と次世代シーケンスの両方の材料を得られるため、金基準状態を保持しています。しかし、子宮鏡検査の年平均成長率8.12%は、直接可視化と標的組織除去を組み合わせる見て治す経路への選好上昇を示しています。使い捨て子宮鏡と改善された疼痛制御により診察室採用が増加し、償還コードは現在大腸内視鏡料金スケジュールを反映し、より幅広い保険者受容を支援しています。

長らく最前線トリアージ検査である経膣超音波は、より低いコストでMRI精度に接近する筋層浸潤深度などの病期分類手がかりを提供します。AI強化画像解析は診断特異性を押し上げ、以前に不要な生検を引き起こしていた偽陽性を減少させます。一方、プロテオミクスパネルとメチル化DNA タンポン アッセイは、人口スクリーニングの補助として資格を与える感度閾値に達し、侵襲的サンプリングへの依存を潜在的に低下させます。このような非侵襲的スクリーンが成熟すると、より多くの早期ステージ症例を手術待機列に送り込み、子宮内膜癌市場をさらに拡大します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に利用可能

地域別分析

北米は2024年に37.72%のシェアで子宮内膜癌市場規模をリードし、幅広い免疫療法保険カバー、高いスクリーニング普及率、専門腫瘍学センターの集中の強さによります。分子診断の普及はほぼ普遍的であり、ヘルスカナダの2025年のペムブロリズマブとドスタルリマブの数週間以内の相互承認は迅速な規制スループットを確認しています。成果ベース合意などの価格交渉メカニズムは、予算インパクト管理しながら適時の公的支払者リスティングを確保します。

欧州は革新に優しいがコスト意識のある環境のままです。全進行症例へのドスタルリマブ拡大に対するCHMPの肯定的意見は大陸全体の償還の舞台を設定しますが、国の機関は費用対効果比を精査し、包含前にリスクシェアリング取引を義務付けることもあります。東欧市場はより遅い普及を示しますが、EUの結束資金が現在分子病理研究所を助成し、アクセス格差を閉じています。

アジア太平洋地域は2030年まで最速の年平均成長率9.22%を示し、人口統計的圧力と政府行動の両方を反映しています。日本と韓国は免疫療法を国のガイドラインに統合し、中国は国内製造を活用して価格を下げ、海南現実世界エビデンスパイロットを通じて承認を加速します。より幅広い疾患負荷研究は、特に60〜64歳女性で2050年まで継続的発症増加を予測し、持続的需要を強調しています。

南米では、拡大する民間保険と医療観光フローが普及パターンに影響しています。アンデス・中米諸国からの患者はしばしば、地域で利用できないチェックポイント阻害剤のためにブラジルに旅行します。サハラ以南アフリカは最大の治療格差に直面しています。調査された提供者の92%が婦人科腫瘍学の海外医療旅行を報告し、未満たされた需要を注目しています。病理研究所アップグレードを後援する国際援助プログラムが診断格差を狭め始めており、次の10年間で測定可能な市場成長に変換されるでしょう。

競争環境

3つのチェックポイント阻害剤-ドスタルリマブ、ペムブロリズマブ、デュルバルマブ-が治療アルゴリズムを固定し、適度に集中した子宮内膜癌市場を産出しています。各製薬会社はPARP阻害剤、チロシンキナーゼ阻害剤、または新規HER2ワクチンとの三剤併用を探索する広範な試験ネットワークを支援し、先行者優位を強化しています。GSKはRUBY Part 2データを公表し、ミスマッチ修復熟練患者への全生存利益を拡張し、適格コホートを拡大しました。メルクは世界的KEYNOTEプラットフォームを活用し、補助設定への拡大を目指し、早期ステージ高リスク疾患でペムブロリズマブ+レンバチニブを試験しています。アストラゼネカはHR欠損シグネチャーをターゲットとするデュルバルマブ・オラパリブ第一選択研究のために募集しています。

より小規模の開発者はニッチ適応を追求しています。ImmunityBioのAnktiva+AdHER2DCワクチンはHER2陽性サブセットをターゲットとし、Entero Therapeuticsは肉腫モデルでデュアルペイロードを送達するナノ粒子免疫コンジュゲートを設計しています。診断企業は機械学習をデジタル病理学と統合し、H&Eスライドから免疫表現型を予測し、単剤対二重剤チェックポイント療法を潜在的に誘導するコンパニオンソフトウェアモジュールを提供します。病理スタートアップと大手製薬会社間のパートナーシップは、AI読み取りサービスの償還コードを整合させ、治療薬を超えた新しい競争軸を創出しています。

企業戦略はサプライチェーンレジリエンスにも拡張されます。ノバルティスの米国西海岸での2億米ドルの同位体施設は、欧州輸出混乱に対してヘッジし、その治療診断ポートフォリオの供給を保証し、バンドルされたラジオリガンド・免疫療法オファリングを可能にします。画像ベンダーと製薬会社間の業界横断的協力は、早期免疫療法反応者を同定する予測PETトレーサーを共同開発し、治療価値を向上させることを目指しています。

子宮内膜癌業界リーダー

-

Elekta AB

-

Karyopharm Therapeutics

-

エーザイ株式会社

-

GSK plc

-

シーメンスヘルスケア(Varian)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:ヘルスカナダは、原発進行または初回再発子宮内膜癌の全成人に対するJemperli(ドスタルリマブ)+化学療法の承認を拡大し、ミスマッチ修復状態を横断して全生存利益を示す最初の免疫腫瘍学レジメンとなりました。

- 2025年3月:ヘルスカナダは、肯定的なKEYNOTE-868データを受けて、原発進行または再発子宮内膜癌に対するKEYTRUDA(ペムブロリズマブ)とカルボプラチン・パクリタキセルを承認しました。

世界子宮内膜癌市場レポート範囲

このレポートの範囲によると、子宮内膜癌は子宮内膜(子宮の内層)を形成する細胞の層に発症する悪性腫瘍です。高血圧、糖尿病、または乳癌の女性は子宮内膜癌に罹患するリスクが高くなります。

子宮内膜癌市場は癌の種類別(子宮内膜癌腫(腺癌、癌肉腫、扁平上皮癌、その他の癌の種類)、子宮肉腫)、治療法の種類別(免疫療法、放射線療法、化学療法、その他の治療法の種類)、診断方法別(生検、骨盤超音波、子宮鏡検査、CT スキャン、その他の診断方法)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)にセグメント化されています。市場レポートは主要地域全体の17の異なる国の推定市場規模とトレンドもカバーしています。レポートは上記セグメントの価値(百万米ドル)での市場規模と予測を提供します。

| 子宮内膜癌腫 | 腺癌 |

| 癌肉腫 | |

| 扁平上皮癌 | |

| その他の種類 | |

| 子宮肉腫 |

| 免疫療法 |

| 放射線療法 |

| 化学療法 |

| その他の治療法 |

| 生検 |

| 骨盤超音波 |

| 子宮鏡検査 |

| CTスキャン |

| その他の方法 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 癌の種類別 | 子宮内膜癌腫 | 腺癌 |

| 癌肉腫 | ||

| 扁平上皮癌 | ||

| その他の種類 | ||

| 子宮肉腫 | ||

| 治療法の種類別 | 免疫療法 | |

| 放射線療法 | ||

| 化学療法 | ||

| その他の治療法 | ||

| 診断方法別 | 生検 | |

| 骨盤超音波 | ||

| 子宮鏡検査 | ||

| CTスキャン | ||

| その他の方法 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

子宮内膜癌市場の現在の規模は?

子宮内膜癌市場規模は2025年に306億米ドルに達し、2030年までに388億8,000万米ドルに達すると予測されています。

子宮内膜癌治療で最も急成長している治療クラスは?

免疫療法併用が2030年まで年平均成長率9.15%で成長をリードし、複数の第III相試験で実証された著しい生存利益によって駆動されています。

最も高い市場成長を記録すると予測される地域は?

アジア太平洋地域が2030年まで年平均成長率9.22%で最速の地域成長を記録し、拡大するヘルスケアアクセスと政府腫瘍学イニシアチブに支えられています。

競争環境で免疫療法薬はどの程度支配的か?

3つのチェックポイント阻害剤-ドスタルリマブ、ペムブロリズマブ、デュルバルマブ-が合計70%の売上シェアを保有し、リーダーシップを握っているがニッチサブタイプに機会を残しています。

新規治療法の主な費用障壁は何か?

一部の併用薬の増分費用対効果比は質調整生存年当たり150,000米ドルを超え、支払者に価格割引の交渉またはバイオマーカー選択患者への使用制限を促しています。

子宮内膜癌の診断はどのように進歩しているか?

AI対応組織病理学とプロテオミクスバイオマーカーパネルは90%を超える精度を提供し、診察室子宮鏡検査と経膣超音波は早期発見ワークフローを合理化する低侵襲選択肢を提供します。

最終更新日: