デジタル病理市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 1.83 十億米ドル |

| 市場規模 (2030) | 2.9 十億米ドル |

| 成長率 (2025 - 2030) | 8.54% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

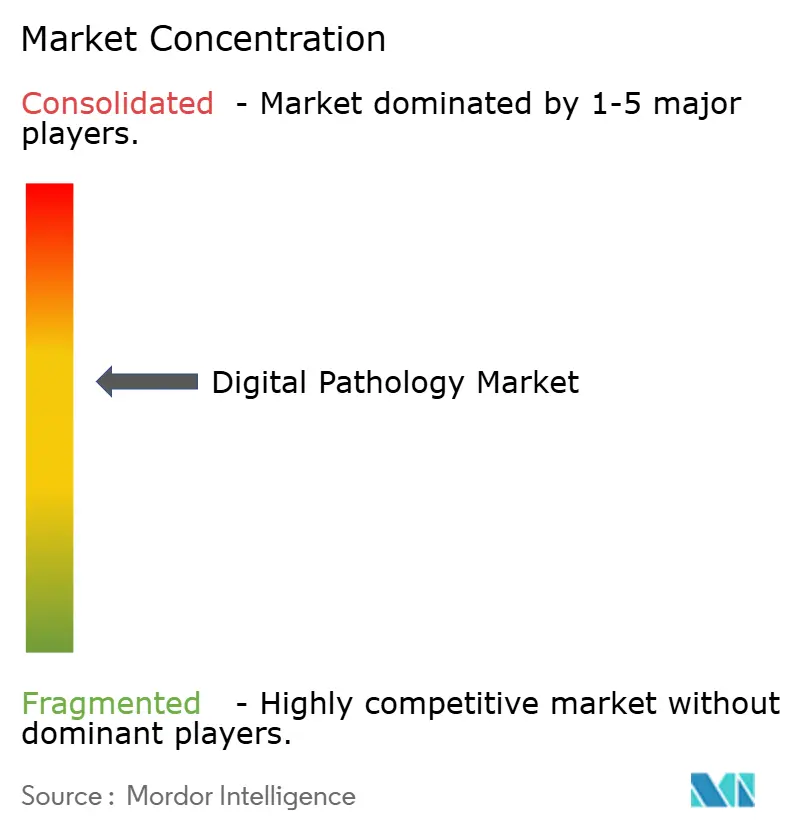

| 市場集中度 | 中 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによるデジタル病理市場分析

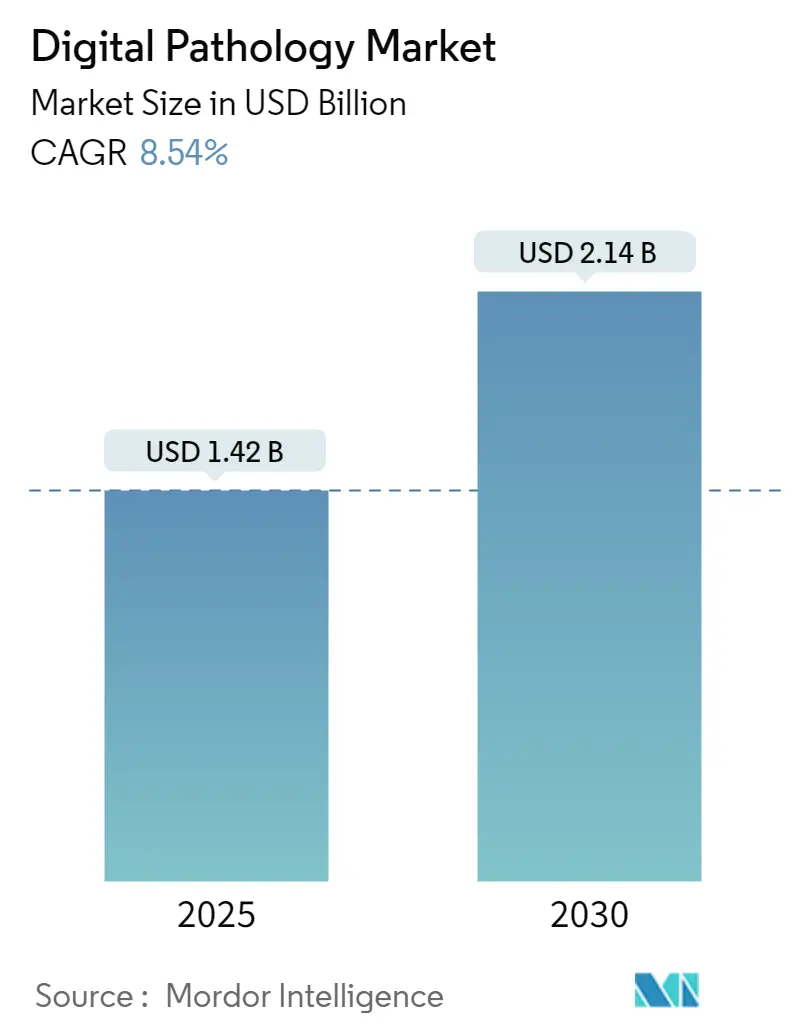

デジタル病理市場は2025年に14億2000万米ドルと評価され、年平均成長率8.54%で拡大して2030年までに21億4000万米ドルに達すると予測されています。この加速は、もはや探索的ではない規制環境に結びついており、複数のFDA承認により全スライドイメージングが実験的ツールから臨床的に検証された標準治療に再定義され、病院調達チームにデジタル病理をオプションのアップグレードではなく基盤的なインフラ費用として扱うよう微妙に圧力をかけています。その優先順位の変更は、デジタルプラットフォームが放射線医学PACS更新と併せてバンドルされ、資本配分の内部政治を効果的に変える予算サイクルでも反映されています。

主要レポートポイント

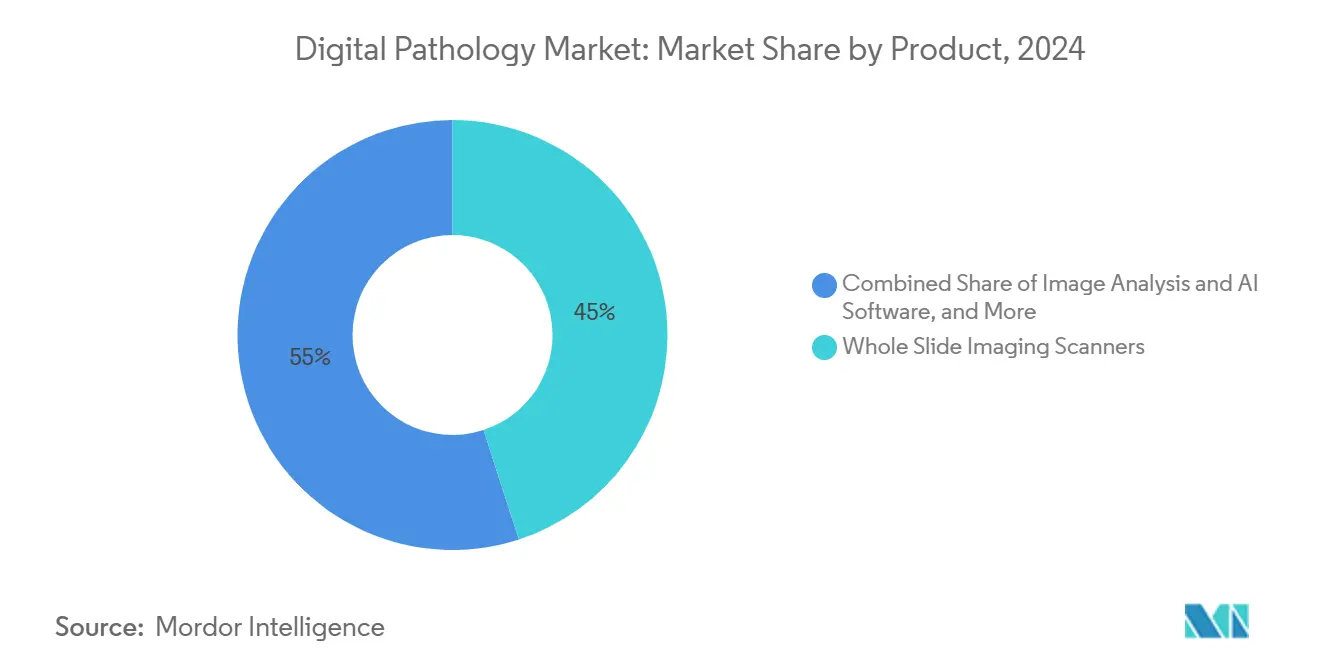

- 全スライドイメージングスキャナーは2024年に45%の市場シェアを占めましたが、画像解析・AIソフトウェアはより速く拡大し、2030年まで9.5%のCAGRを記録しています。

- 明視野イメージングは2024年市場の82%を占めていますが、蛍光技術は10.2%のCAGRで上回っています。

- 疾患診断は2024年に55%のシェアで引き続き優勢ですが、遠隔病理診断とコンサルテーションが9.9%のCAGRで最も急成長している用途を構成しています。

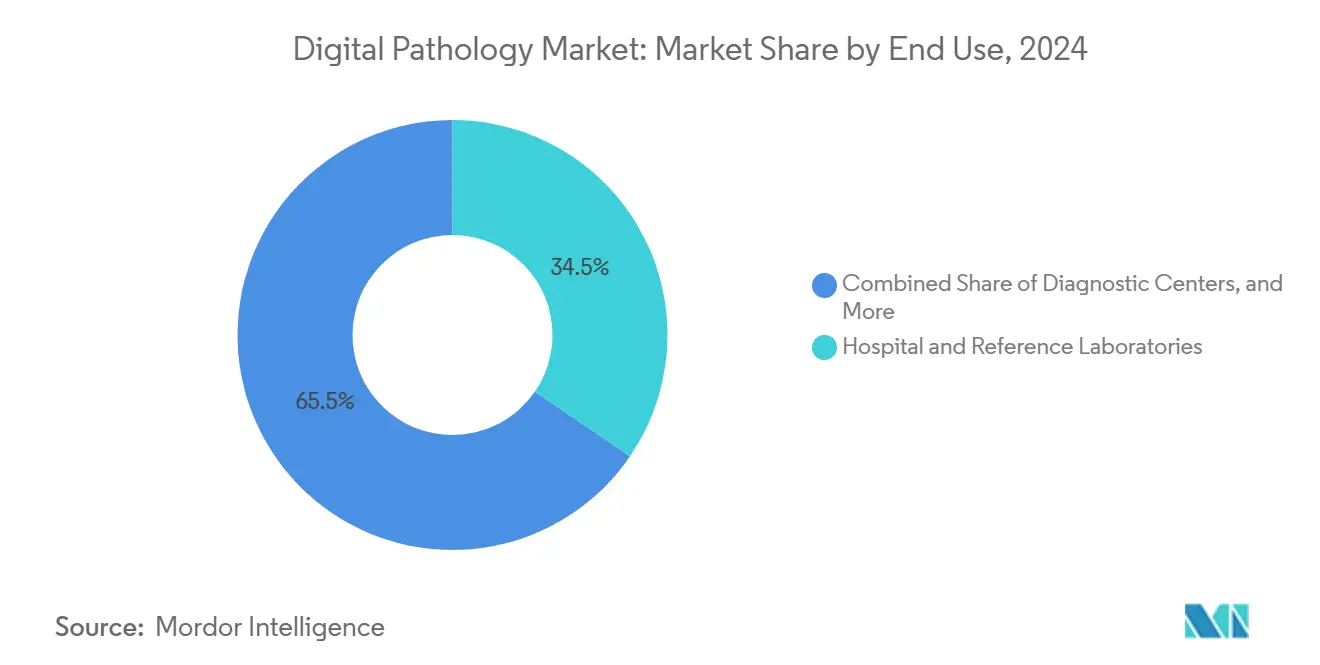

- 病院・検査機関が2024年収益の38%を占めていますが、CROを含む製薬・バイオテクノロジー企業が9.3%のCAGRでより速く拡大しています。

- オンプレミスシステムは2024年に導入の64%を依然として占めていますが、クラウドベースソリューションが10.2%のCAGRで上回っています

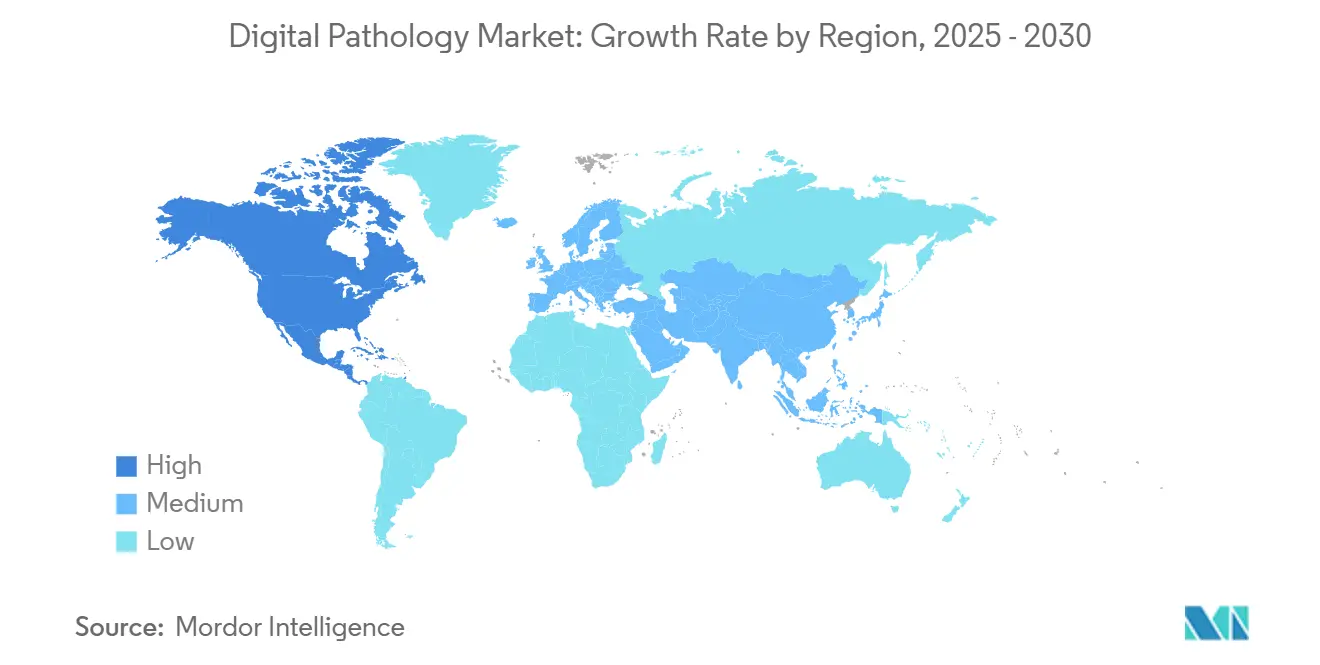

- 北米が2024年収益の46%を占める一方、アジア太平洋地域は11%のCAGRで成長しています

グローバルデジタル病理市場トレンドと洞察

推進要因影響分析

| 推進要因 | (~) CAGR予測への影響率 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 世界的な 病理医労働力不足が自動化対応デジタルワークフローを加速 | +1.4 % | 北米、 ヨーロッパ、アジア太平洋 | 中期 (2~4年) |

| 大規模 腫瘍学・免疫療法試験が中央集約的画像ベースバイオマーカー評価を義務化 | +1.3 % | 北米、 ヨーロッパ | 長期 (4年以上) |

| 政府資金による ヘルスケアデジタル化と国家AI イニシアティブが資本助成金と規制ファストトラックを提供 | +1.2 % | アジア太平洋、 ヨーロッパ | 短期 (2年以下) |

| 商業規模での 定量的組織画像解析を必要とするコンパニオン診断と個別化療法の成長 | +1.1 % | 北米、 ヨーロッパ | 長期 (4年以上) |

| 病院全体の 精密医療プログラムのためデジタル病理、放射線医学、EHRを統合するエンタープライズイメージング戦略 | +1.0 % | グローバル (第1層病院ネットワーク) | 中期 (2~4年) |

| 亜専門知識への アクセスを拡大する遠隔コンサルテーションの増加 | +0.9 % | グローバル (農村・医療過疎地域市場) | 短期 (2年以下) |

| 情報源: Mordor Intelligence | |||

グローバル病理医労働力不足:自動化がミッションクリティカルに

組織病理学への需要は、グローバル病理医プールが縮小する中でも上昇し続けています。米国では、2030年までに有資格病理医の7%減少が予測される一方で、検体量が41%急増し、直感的に投資を自動化に向けさせる構造的作業負荷のミスマッチが発生しています。アジア太平洋諸国では、さらに厳しい比率に直面しており、実用的な観点から、デジタル病理を生産性の贅沢品から診断バックログに対する運用上の安全装置へと再配置しています。AI トリアージツールを採用した検査室では15~25%速いケース処理能力を報告しており、これは効率性だけでなく、役員がレポート遅延による収益損失に対するヘッジとして益々価値を認める潜在的能力レバーでもあります [1]米国食品医薬品局。「デジタル病理プログラム。」FDA、2025年1月最終更新。2025年5月8日アクセス。。連鎖的含意は、デジタル病理予算が労働力安定化プログラムと同じ根拠で正当化されており、ヘルスシステム財務モデルでそれらを格上げするフレーミングであることです。

腫瘍学臨床試験:画像ベースバイオマーカーが中央集約化を推進

精密腫瘍学試験は、手動顕微鏡検査では信頼性を持って拡張できない定量的組織解析に依存しています。バイオテック スポンサーの過半数は既に試験検体を中央集約デジタル病理ハブ経由で経路指定し、それによりバイオマーカーエンドポイントを標準化しつつ研究タイムラインを短縮しています。経済的波及効果は、CROがペースを保つため高容量スキャナーに益々投資し、並行して病院検査室が試験業務を下請けすることで新たな収益源を発見していることです。デジタル病理の短期収益化を疑問視していた役員は、臨床研究収益が資本設備の償却エンジンとして機能できることを認識しています。

政府ヘルスケアデジタル化:国家AIイニシアティブが資本を提供

政府助成金は、単独機関では資金調達できない広域展開を促進しています。英国の660億ポンド(850億米ドル)デジタル病理プログラムは、調達サイクルを短縮するため公的資金が規制ファストトラックと組み合わされる方法を前面に押し出しており、複数のG20保健省が独自のAIロードマップに適応しているモデルです [2]保健社会保障省(英国)。「AI診断技術への660億ポンド投資。」GOV.UK、2023年6月21日公開。2025年5月8日アクセス。。派生効果は、ベンダープロジェクトパイプラインが複数病院展開で膨張しており、それがスキャナーおよびクラウドプラットフォームプロバイダー間で数量ベース契約の競争を激化させていることです。戦略的に、サプライヤーは、運営支出構造を好む財務規則に合致するよう、メンテナンス、データ居住保証、AI検証をカバーするマネージドサービス提供をバンドルしています。

コンパニオン診断の成長:商業規模での定量解析

規制当局は現在、標的療法を承認する前に数値バイオマーカー証拠を要求することが多く、HER2やPD-L1などのマーカーのアルゴリズム的定量化を不可欠にしています。HER2評価用のRocheのFDA承認アルゴリズムは、アルゴリズムが研究文脈から日常検査室ワークフローに移行する方法を強調し、製薬需要が病院採用を刺激し、それが今度はアルゴリズム改良を供給するスキャンスライド宇宙を拡大するフィードバックループを強化しています [3]Roche Diagnostics。「RocheがVENTANA DP 600高容量デジタル病理スライドスキャナーのFDA承認を取得。」プレスリリース、2025年1月12日。2025年5月8日アクセス。副作用は、腫瘍医が病理レポートで構造化された数値読み出しを期待し始めており、アナログ顕微鏡検査を依然使用する検査室の性能基準を微妙に引き上げていることです。

遠隔コンサルテーション:リモート専門知識がサービス提供を再構築

遠隔病理診断は高い率で成長しており、主に専門医時間を地理的境界を越えて収益化するためです。臨床医が便利機能と認識するものが病理医にとって戦略的収益多様化ツールとなり、転居の必要なくセカンドオピニオンに請求できるようになりました。特に、遠隔病理の償還フレームワークが他の遠隔医療サービスと比較してより速いペースで進化しているとの支払者フィードバックが注目されます。保険会社はデジタルスライドレビューをガラススライド配送と比較してコスト中立と考え、請求審査の減少をもたらしています。この償還信頼性は、病理医が10年前に放射線医学で観察された亜専門化トレンドを反映する微細専門コンサルトネットワークを開発することを推進しています。

阻害要因影響分析

| 阻害要因 | (~) CAGR予測への影響率 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 中位層・ 公的検査室の採用を制限する高額初期スキャナー、ストレージ、IT統合コスト | −0.8 % | ラテンアメリカ、 アフリカ、東南アジア | 短期 (2年以下) |

| スキャナー、 LIS、AIエコシステム間の普遍的に受け入れられた相互運用性標準の欠如 | −0.7 % | グローバル | 中期 (2~4年) |

| クラウド展開を 遅らせるデータ主権と越境転送規制 | −0.6 % | ヨーロッパ、 中東・アフリカ、アジア太平洋 | 中期 (2~4年) |

| 多くの国民 ヘルスシステムでの一次デジタルスライド診断に対する限定的償還経路 | −0.5 % | ヨーロッパ (選択された国)、アジア太平洋、ラテンアメリカ | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

高額初期コスト:中位層検査室が採用障壁に直面

スキャナーフリート、ストレージアレイ、ネットワークアップグレードの資本支出は、コミュニティ検査室にとって主要な障壁のままです。Labcorpによる公開調査では、臨床検査室の約3分の1のみが全スライドイメージングを設置しており、主に財政制約を理由としています。クラウド展開は固定費用を従量課金制モデルに変換することで参入障壁の低減を約束しますが、サブスクリプション予算編成とデータ主権義務に関する躊躇が続いています。そのため、ベンダーは、臨床化学で馴染みのある試薬レンタルモデルを模倣し、ベンダーインセンティブを実際のスライド量成長と整合させる、スキャン毎料金とサービスクレジットを組み合わせたハイブリッド資金調達スキームを試験導入しています。

相互運用性標準:エコシステムの断片化が統合を阻害

病理画像用の汎用DICOM相当標準の欠如により、CIOは所有総コストを複雑化する一回限りの統合を強いられています。最近のSectra-Leica BiosystemsソリューションのFDA承認は、一次診断にDICOM画像を許可し、真のプラグアンドプレイ相互運用性への道筋を示唆しています [4]Philips N.V.。「PhilipsとAWSがクラウドベースデジタル病理ソリューションで協力。」プレスリリース、2024年4月3日。2025年5月8日アクセス。より多くのベンダーがDICOM準拠パイプラインを採用するにつれ、検査室は放射線医学で新興しているものと類似したクロスプラットフォームAIマーケットプレイスを予期しています。その見通しは既にRFP言語に影響しており、病院はオープンアーキテクチャに報いる将来対応要件を益々規定しています。

セグメント分析

製品:スキャナー優勢が解析・AIソフトウェア成長を隠す

全スライドイメージングスキャナーは2024年に45%の市場シェアを占めましたが、画像解析・AIソフトウェアはより速く拡大し、2030年まで9.5%のCAGRを記録しています。この二分法は、ハードウェアが入場券になりつつある一方で、ワークフロー統合とAIアルゴリズムサブスクリプションを包含する反復サービス収益がマージン拡大を推進していることを示しています。ベンダーにとって戦略的含意は、生涯価値が初期販売価格よりも設置後使用強度により依存することであり、スキャナー稼働時間とAI採用を最適化する顧客成功チームへの投資を促しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に利用可能

イメージング技術:蛍光アプリケーションが研究を超えて拡大

明視野イメージングは2024年市場の82%を占めていますが、蛍光技術は10.2%のCAGRで上回っています。蛍光の多重染色能力は現在、免疫腫瘍学療法を指導するため多マーカーパネルを必要とする臨床医に共鳴しています。蛍光スキャナーを研究室からCLIA認定ワークフローに再配置するベンダーは、コンプライアンスコンサルティングサービスがプレミアムマージンを指令し、より低いハードウェアユニット量を効果的に補償することを発見しています。

用途:遠隔病理診断がコンサルテーション成長を推進

疾患診断は2024年に55%のシェアで引き続き優勢ですが、遠隔病理診断とコンサルテーションが9.9%のCAGRで最も急成長している用途を構成しています。メリットは単に農村アクセスではありません;都市部学術センターは、追加フルタイム病理医雇用コストを回避し、亜専門チーム間のスタッフィング不均衡を平滑化するため遠隔コンサルテーションを使用しています。ヘルス経済学的観点から、遠隔病理診断は紹介漏れを削減し、複雑ケース-とそれに関連する収益-をネットワーク内に保持しています。

エンドユーザー:製薬会社が採用を加速

病院・検査機関が2024年収益の38%を占めていますが、CROを含む製薬・バイオテクノロジー企業が9.3%のCAGRでより速く拡大しています。創薬開発者はデジタル病理をR&D加速ツールとして扱い-スライド解析をバイオインフォマティクスパイプラインに直接統合し-それが今度は後に商業検査室に移行するインフラを播種しています。製薬と学術センター間の戦略的パートナーシップは結果的に機器共有条項を含むよう構造化され、より広い使用基盤に減価償却を分散させています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に利用可能

導入モデル:クラウドソリューションがオンプレミス優勢に挑戦

オンプレミスシステムは2024年に導入の64%を依然として占めていますが、クラウドベースソリューションが10.2%のCAGRで上回っています。多くのCIOにとって、計算はデータ主権法と膨張するストレージフットプリント-各全スライド画像は多くの場合1GBを超える-の比較検討を含みます。クラウドプロバイダーは地域ロックされたデータセンターとPACSアーカイブを模倣する段階ストレージ価格設定で対応し、デジタル病理をcapex重いITプロジェクトからopex整合分析プラットフォームに微妙に変換しています。PhilipsとAmazon Web Servicesの協力は、イメージング専門知識とハイパースケール弾力性を組み合わせ、この変化を象徴しています。

地域分析

北米は2024年収益の46%を占め、積極的な規制環境に支えられています。FDAのデジタル病理プログラムは標準化された性能ベンチマークを公開しており、病院がAIモジュールを統合する際の検証コストを下げ、より速いゴーライブタイムラインを支援しています。学術医療センター内での採用は深いものの、コミュニティ病院はより慎重に採用しており、多くの場合スキャナーを直接所有することなくデジタルレビュー能力にアクセスできる検体共有契約を介しています。その協力モデルは、診断の一貫性を報いる価値ベース医療ネットワーク内に小規模施設でも確実に留まらせます。

アジア太平洋地域は最も急成長している地域であり、11%のCAGR(2025-2030年)を記録しています。中国、日本、インドの国家ヘルス デジタル化青写真は、リーダーシップがデジタル病理をリープフロッグ技術と見なす第2層・第3層病院の予算を解除しています。ベンダー戦略は益々、スライドスキャニング、クラウドアーカイブ、AIレンタルをバンドルするマネージドサービス契約に依存し、デジタル病理を複数のAPACヘルスシステムで普及している人頭制償還と整合する月次ケース毎料金に蒸留しています。この地域のリープフロッグダイナミクスは、クラウド展開が多くの場合レガシーデータセンター制約を回避し、西側市場よりも著しく短い実装タイムラインを生み出すことも意味します。

ヨーロッパは、ドイツと英国に牽引され、堅調な勢いを維持しています。新しいEU体外診断薬規則(IVDR)は、ベンダーにアルゴリズムの安全性と性能を実証することを強制し、それによりコンプライアンス閾値を引き上げますが、同時に購入者信頼を増加させています。スカンジナビアの病院コンソーシアムは、数量割引と統一AI検証プロトコルを確保するため集合交渉力を活用し、複数国調達フレームワークを交渉することで対応しています。これらの共有サービスモデルは、病理データが連合研究資産となり、精密医療イニシアティブを燃料とする将来の大陸プラットフォームを示唆しています。

競争環境

市場構造は適度に断片化されており、統合イメージング複合企業-DanaherのLeica Biosystems、Philips、Roche-が専門純粋プレイヤーとAIスタートアップと競合しています。最新のSectra-Leica DICOM承認は、規制勢いと整合する既存企業の能力を示し、小規模参入者が満たさなければならない高い相互運用性バーを確立しています。逆に、機敏なスタートアップはクラウドネイティブアーキテクチャと狭く焦点を絞ったAIアルゴリズムを強調し、ポートフォリオギャップを埋めることを求める大手ベンダーにとって魅力的な買収ターゲットにしています。新興競争軸は、アルゴリズムマーケットプレイスの提供です:臨床使用のため審査された第三者AIツールをキュレートするプラットフォームで、スキャナーベンダーをアプリストア運営者に効果的に変換しています。

デジタル病理業界リーダー

-

ニコン株式会社

-

浜松ホトニクス株式会社

-

Mikroscan Technologies Inc.

-

3DHistech Ltd

-

Danaher Corporation (Leica Biosystems Nussloch GmbH)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Rocheが240スライド容量を特徴とし、デジタル病理Dxエコシステムを強化するVENTANA DP 600高容量スライドスキャナーのFDA承認を取得。

- 2024年6月:Quest DiagnosticsがPathAIのメンフィス検査室を買収し、AI駆動スライド解析を内製化し腫瘍学サービス ラインを強化。

- 2024年5月:Aiforia TechnologiesのAI画像解析スイートがGoogle Cloud Marketplaceで利用可能となり、グローバル調達を合理化。

グローバルデジタル病理市場レポート範囲

レポート範囲に従い、デジタル病理には、デジタル環境でのスライドとデータを含む病理情報の取得、管理、共有、解釈が含まれます。デジタルスライドは、ガラススライドをスキャニングデバイスで取得する際に作成され、コンピューター画面やモバイルデバイスで閲覧できる高解像度画像を提供します。デジタル病理市場は、製品(スキャナー、ソフトウェア、ストレージシステム、その他の製品)、用途(疾患診断、創薬、教育・トレーニング)、エンドユーザー(製薬、バイオテクノロジー、企業、CRO、病院・検査機関、その他のエンドユーザー)、地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。レポートは世界の主要地域17か国の推定市場規模とトレンドもカバーしています。レポートは上記セグメントの価値(百万米ドル)を提供します。

| 全スライドイメージングスキャナー |

| 画像解析・AIソフトウェア |

| コミュニケーション・ストレージシステム |

| スライド管理システム・アクセサリー |

| 明視野 |

| 蛍光 |

| 疾患診断 |

| 創薬・コンパニオン診断 |

| 遠隔病理診断・コンサルテーション |

| 教育・トレーニング |

| 品質保証・アーカイブ |

| 病院・検査機関 |

| 製薬・バイオテクノロジー企業およびCRO |

| 診断センター |

| その他のエンドユーザー |

| オンプレミス |

| クラウドベース/SaaS |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東 | GCC |

| 南アフリカ | |

| その他の中東 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品別 | 全スライドイメージングスキャナー | |

| 画像解析・AIソフトウェア | ||

| コミュニケーション・ストレージシステム | ||

| スライド管理システム・アクセサリー | ||

| イメージング技術別 | 明視野 | |

| 蛍光 | ||

| 用途別 | 疾患診断 | |

| 創薬・コンパニオン診断 | ||

| 遠隔病理診断・コンサルテーション | ||

| 教育・トレーニング | ||

| 品質保証・アーカイブ | ||

| エンドユーザー別 | 病院・検査機関 | |

| 製薬・バイオテクノロジー企業およびCRO | ||

| 診断センター | ||

| その他のエンドユーザー | ||

| 導入モデル別 | オンプレミス | |

| クラウドベース/SaaS | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東 | GCC | |

| 南アフリカ | ||

| その他の中東 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

デジタル病理市場の規模はどの程度ですか?

デジタル病理市場規模は2025年に14億2000万米ドルに達し、年平均成長率8.54%で成長して2030年までに21億4000万米ドルに達すると予想されています。

どの地域が最大の市場シェアを占めていますか?

北米が2024年のグローバル収益の約46%のシェアでリードし、可能な規制環境に支えられています。

デジタル病理市場の主要プレイヤーは誰ですか?

ニコン株式会社、浜松ホトニクス株式会社、Mikroscan Technologies Inc.、3DHistech Ltd、Danaher Corporation (Leica Biosystems Nussloch GmbH) がデジタル病理市場で事業を展開する主要企業です。

デジタル病理市場で最も急成長している地域はどこですか?

アジア太平洋地域は予測期間(2025-2030年)で最高のCAGRで成長すると推定されています。

最も急成長している導入モデルは何ですか?

クラウドベース/SaaSプラットフォームは2030年まで10.2%のCAGRで拡大し、オンプレミス優勢に挑戦しています。

製薬会社がデジタル病理に多額投資する理由は?

創薬開発者は、バイオマーカー定量化と患者層別化のためデジタル病理を活用し、精密腫瘍学試験とコンパニオン診断開発を加速しています。

最終更新日: