糖尿病治療薬市場規模

| 調査期間 | 2019 - 2029 |

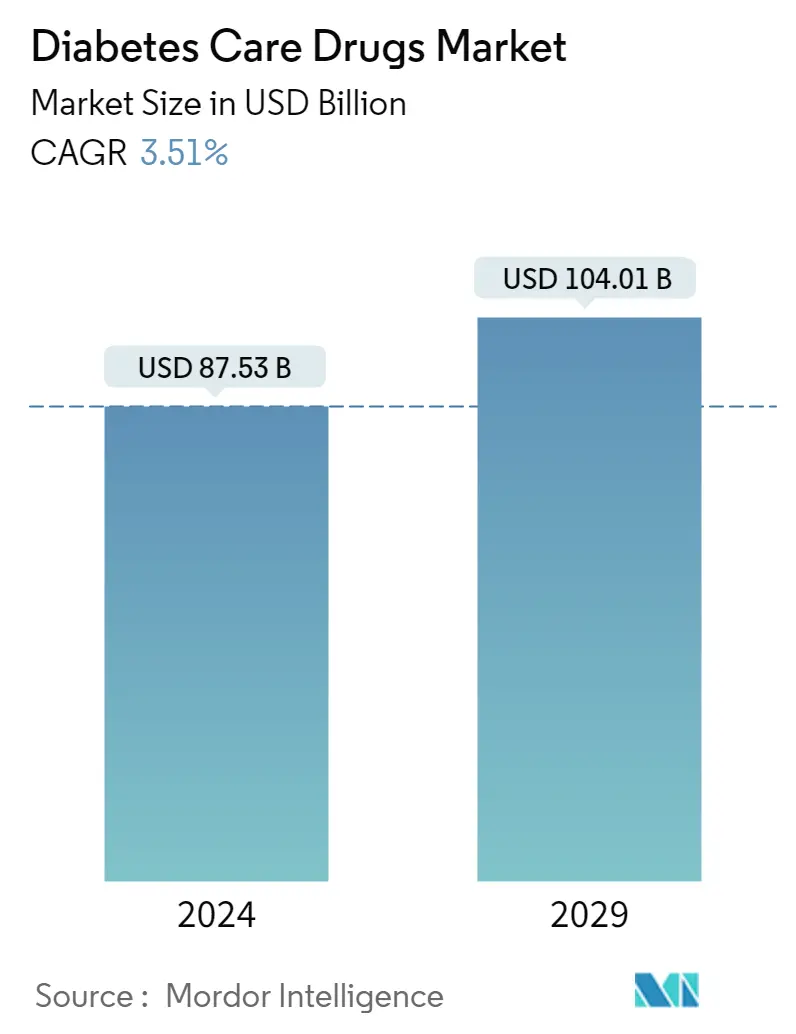

| 市場規模 (2024) | USD 875.3億ドル |

| 市場規模 (2029) | USD 1.040億1.000万ドル |

| CAGR(2024 - 2029) | 3.51 % |

| 最も成長が速い市場 | アジア太平洋地域 |

| 最大の市場 | 北米 |

主なプレーヤー

*免責事項:主要選手の並び順不同 |

何かお手伝いできることはありますか?

糖尿病治療薬市場分析

糖尿病治療薬市場規模は、2024年に875億3,000万米ドルと推定され、2029年までに1,040億1,000万米ドルに達すると予測されており、予測期間(2024年から2029年)中に3.51%のCAGRで成長します。

糖尿病治療薬市場は、新型コロナウイルス感染症(COVID-19)のパンデミックにより大きな影響を受けた。この世界的な健康危機は、医療専門家と糖尿病患者の間のバーチャル相談や糖尿病テクノロジーの利用を通じて、糖尿病ケアの進歩の可能性を明らかにしています。危機の管理により、患者と医療提供者の両方から遠隔医療に対する前例のない関心が集まり、その結果、長らく設置されていたさまざまな規制障壁が取り除かれました。一例として、米国食品医薬品局は、パンデミック中に病院内での個人用血糖測定器と連続血糖監視装置の使用を許可しました。新型コロナウイルス感染症で入院した患者の糖尿病有病率の高さは、血糖コントロールを改善することで転帰を改善し、SARS-CoV-2患者の入院期間を短縮できるという理解と相まって、糖尿病治療機器の重要性を強調した。

糖尿病は生命を脅かす慢性疾患であり、治療法は知られていません。世界保健機関によると、世界中で 4 億人を超える糖尿病患者がおり、その治療は世界規模の総医療費の約 3.51% を占めています。それは世界的な流行として現れ、世界中で何百万人もの人々を悩ませています。

市場の大幅な成長は、糖尿病の有病率の上昇や、さまざまな保健機関が開始した健康意識に関連するプログラムの数の増加などの要因に起因すると考えられます。現在、すべての糖尿病症例の約 10% が 1 型で、残りが 2 型です。

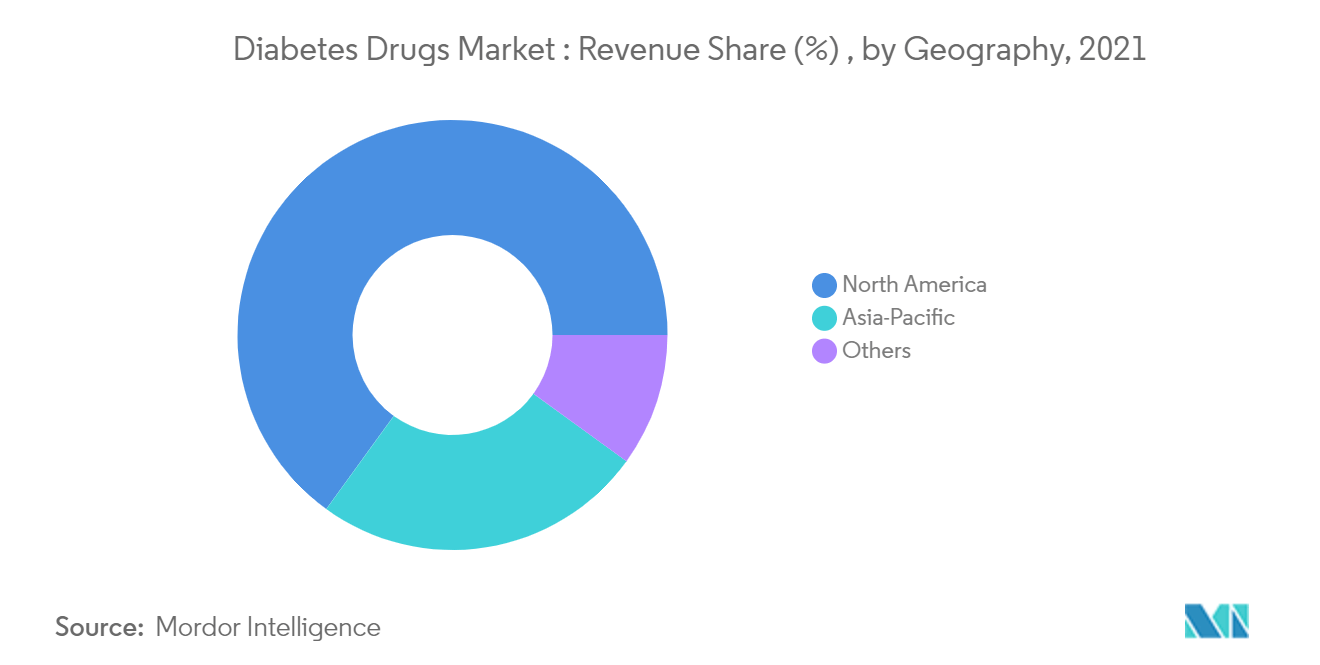

2021 年の時点で、北米が市場の大きなシェアを占め、次にアジア太平洋地域が続きます。糖尿病患者数の増加は主に、不健康な食事や座りっぱなしの生活習慣によって引き起こされる人々の肥満の増加が原因です。アジア太平洋地域の市場は、主に中国とインドからの糖尿病治療薬の需要の増加によって牽引されています。現在、中国の糖尿病患者数は1億2900万人を超え、インドの糖尿病患者数は2027年までに8200万人に達すると予想されている。

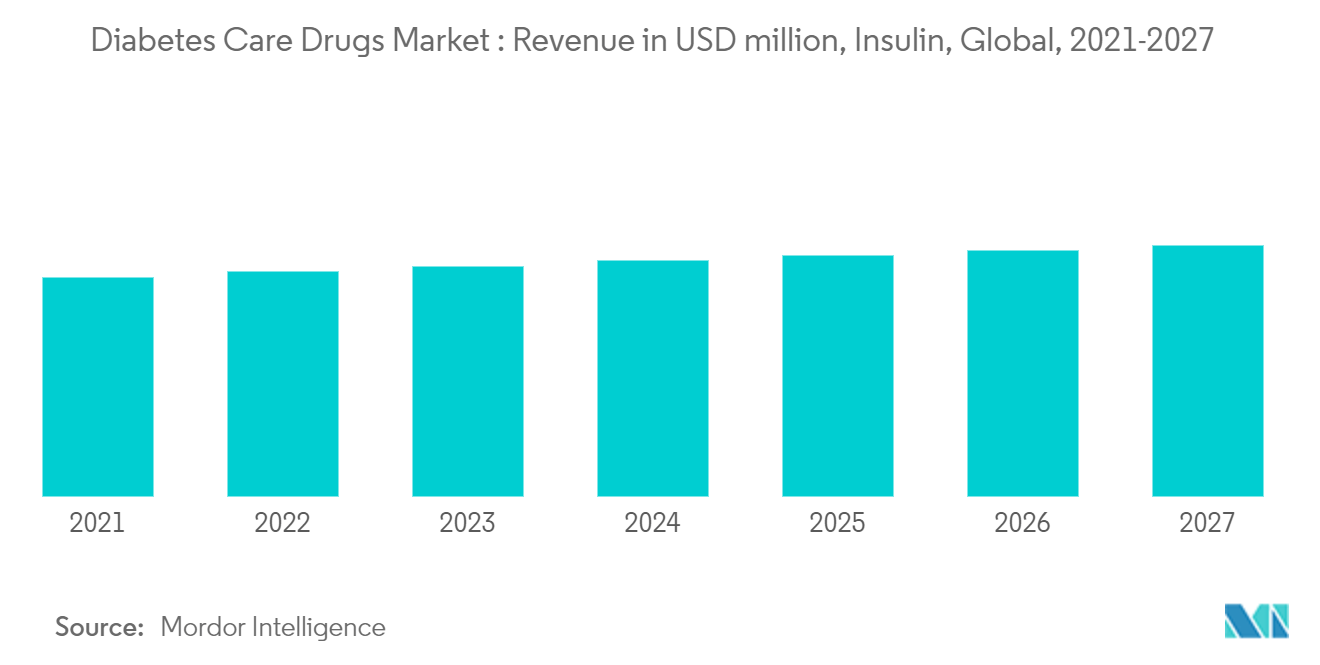

医薬品に基づいて、インスリンセグメントは市場で大きなシェアを占めています。世界中で 1 億人以上の人々がインスリンを必要としています。その中には 1 型糖尿病患者全員と 2 型糖尿病患者の 10% ~ 25% が含まれます。インスリンの製造は非常に複雑で、市場にはインスリンを製造する企業はほとんどありません。このため、これらのメーカー間では激しい競争が発生しており、常に患者のニーズに応えて最高品質のインスリンを供給しようと努めています。

糖尿病治療薬の市場動向

2021年の市場シェアはインスリン製剤が最も高い

インスリン分野は、主に2027年末までに5,800万人を超える1型糖尿病人口からの需要により、予測期間中にCAGR 3%以上で増加すると予想されている。

国際糖尿病連合によると、糖尿病患者は2021年に9,660億米ドルを費やしており、そのうち1型糖尿病患者がインスリン製剤に費やしている額が大きい。2型糖尿病患者もインスリンに頼っている人は少ない。糖尿病人口の10%しか1型糖尿病患者はいないが、インスリン摂取量は1型糖尿病患者の方が多い。インスリン需要の原動力は、特に新興国における糖尿病患者に対するインスリンの利点に関する意識の高まりである。インスリン・デリバリー・システムの急速な開発、大手企業による薬剤やアナログの開発、老人や肥満人口の増加といった他の要因も、インスリン市場の成長を促進する可能性がある。

北米が糖尿病治療薬市場を支配する見込み

北米は世界のインスリン治療薬市場を支配しているが、これは同地域における糖尿病有病率の高さ(座りがちなライフスタイルのため)と新薬の発売によるものである。米国は、肥満の有病率の高さや糖尿病治療に対する意識の高まりなどの要因から、予測期間中に飛躍的な成長が見込まれている。北米は、主に米国からの高い需要により、インスリン製剤の最大市場であり続けた。

2020年1月、ノボ ノルディスクは、米国食品医薬品局(FDA)がフィアスプ(インスリンアスパルト注射剤)100u/mLを小児糖尿病患者の新たな食事時インスリン製剤の選択肢として承認したと発表した。このような動きは、予測期間中にフィアスプの売上を増加させると予想される。

このように、フィアスプは上記の要因により、予測期間中の市場成長を牽引すると期待されている。

糖尿病治療薬業界の概要

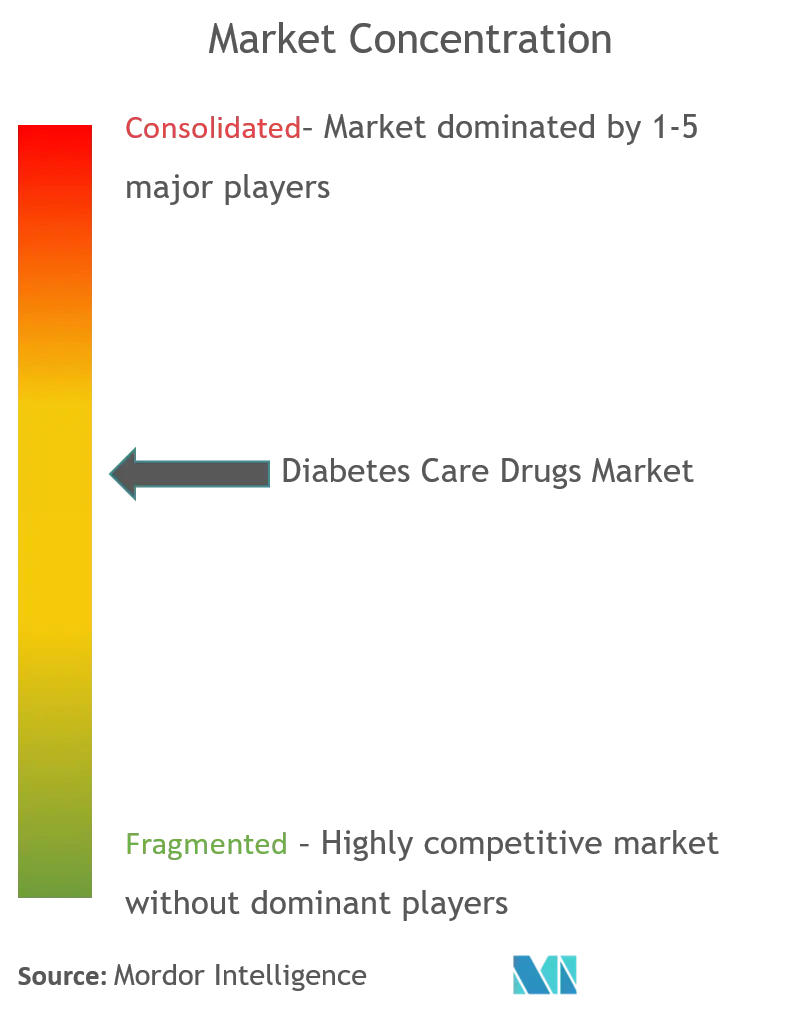

糖尿病治療薬市場は中程度に断片化されており、大手やジェネリックのプレーヤーはほとんどいない。インスリン製剤とSglt-2製剤市場は、Novo-Nordisk、Sanofi、AstraZeneca、Bristol Myers Squibbのような少数の大手企業によって支配されている。スルホニル尿素やメグリチニドのような経口薬市場は、より多くのジェネリック・プレーヤーで構成されている。各プレーヤーは新薬を開発し、競争力のある価格で提供しようと努力しているため、プレーヤー間の競争は激しい。さらに、市場シェアを拡大するため、各社は新市場、特に供給に比べて需要が非常に高い新興国への参入を進めている。

糖尿病治療薬市場のリーダー

-

Novo Nordisk

-

Sanofi

-

AstraZeneca

-

Boehringer Ingelheim

-

Eli Lilly and Company

*免責事項:主要選手の並び順不同

糖尿病治療薬市場ニュース

- 2022年5月、米国食品医薬品局は、成人の2型糖尿病患者において、食事療法と運動療法に追加して血糖コントロールを改善するMounjaro(チルゼパチド)注射剤を承認した。Mounjaroは血糖値を改善する効果があり、臨床試験で比較された他の糖尿病治療薬よりも有効であった。

- 2021年、米国食品医薬品局は、初の互換性のあるバイオシミラーインスリン製剤セムグリー(インスリングラルギン)を承認した。セムグリーは、糖尿病治療薬として米国で承認された最初の互換性のあるバイオシミラー製品である。これらのインスリン製剤が承認されれば、糖尿病治療のための安全で高品質、かつ費用対効果の高い新たな選択肢を患者さんに提供することができます。

糖尿病治療薬市場レポート-目次

1. 導入

1.1 研究の前提条件

1.2 研究の範囲

2. 研究方法

3. エグゼクティブサマリー

4. 市場ダイナミクス

4.1 市場概況

4.2 市場の推進力

4.3 市場の制約

4.4 ポーターのファイブフォース分析

4.4.1 サプライヤーの交渉力

4.4.2 消費者の交渉力

4.4.3 新規参入の脅威

4.4.4 代替製品やサービスの脅威

4.4.5 競争の激しさ

5. 市場セグメンテーション

5.1 薬物による

5.1.1 経口糖尿病治療薬 (金額と量 2016-2027)

5.1.1.1 ビグアニデス

5.1.1.1.1 メトホルミン

5.1.1.2 α-グルコシダーゼ阻害剤

5.1.1.3 ドーパミン -D2 受容体作動薬

5.1.1.3.1 サイクローゼット (ブロモクリプチン)

5.1.1.4 ナトリウム-グルコース共輸送-2 (SGLT-2) 阻害剤

5.1.1.4.1 インボカナ(カナグリフロジン)

5.1.1.4.2 ジャディアンス(エンパグリフロジン)

5.1.1.4.3 フォシーガ/フォシーガ (ダパグリフロジン)

5.1.1.4.4 スーグラ(イプラグリフロジン)

5.1.1.5 ジペプチジルペプチダーゼ-4 (DPP-4) 阻害剤

5.1.1.5.1 ジャヌビア (シタグリプチン)

5.1.1.5.2 オングリザ (サクサグリプチン)

5.1.1.5.3 トラジェンタ (リナグリプチン)

5.1.1.5.4 Vipidia/Nesina (アログリプチン)

5.1.1.5.5 ガルバス (ビルダグリプチン)

5.1.1.6 スルホニル尿素

5.1.1.7 メグリチニド

5.1.2 インスリン (価値と量 2016-2027)

5.1.2.1 基礎インスリンまたは持効性インスリン

5.1.2.1.1 ランタス(インスリン グラルギン)

5.1.2.1.2 レベミル (インスリン デテミル)

5.1.2.1.3 トウジョ (インスリン グラルギン)

5.1.2.1.4 トレシーバ (インスリン デグルデク)

5.1.2.1.5 バサグラー (インスリン グラルギン)

5.1.2.2 ボーラスまたは速効型インスリン

5.1.2.2.1 ノボラピッド/ノボログ (インスリン アスパルト)

5.1.2.2.2 ヒューマログ (インスリンリスプロ)

5.1.2.2.3 アピドラ (インスリングルリシン)

5.1.2.3 従来のヒトインスリン

5.1.2.3.1 ノボリン/アクタピッド/インシュラタード

5.1.2.3.2 フムリン

5.1.2.3.3 人間

5.1.2.4 バイオシミラーインスリン

5.1.2.4.1 インスリン グラルギン バイオシミラー

5.1.2.4.2 ヒトインスリンバイオシミラー

5.1.3 非インスリン注射薬 (金額と量 2016-2027)

5.1.3.1 GLP-1受容体アゴニスト

5.1.3.1.1 ビクトーザ (リラグルチド)

5.1.3.1.2 バイエッタ (エクセナチド)

5.1.3.1.3 ビデュレオン (エクセナチド)

5.1.3.1.4 トルリシティ(デュラグルチド)

5.1.3.1.5 リクスミア(リクシセナチド)

5.1.3.2 アミリン類似体

5.1.3.2.1 シムリン(プラムリンタイド)

5.1.4 配合剤 (価値と量 2016-2027)

5.1.4.1 混合インスリン

5.1.4.1.1 ノボミックス (二相性インスリン アスパルト)

5.1.4.1.2 Ryzodeg (インスリン デグルデクおよびインスリン アスパルト)

5.1.4.1.3 Xultophy(インスリン デグルデクおよびリラグルチド)

5.1.4.2 経口併用療法

5.1.4.2.1 ジャヌメット (シタグリプチンおよび塩酸メトホルミン)

5.2 地理

5.2.1 北米

5.2.1.1 米国 (金額と量 2016-2027)

5.2.1.1.1 経口抗糖尿病薬

5.2.1.1.2 インスリン

5.2.1.1.3 非インスリン注射薬

5.2.1.1.4 配合剤

5.2.1.2 カナダ (金額と量 2016-2027)

5.2.1.2.1 経口抗糖尿病薬

5.2.1.2.2 インスリン

5.2.1.2.3 非インスリン注射薬

5.2.1.2.4 配合剤

5.2.1.3 北米のその他の地域 (金額と量 2016 ~ 2027 年)

5.2.1.3.1 経口抗糖尿病薬

5.2.1.3.2 インスリン

5.2.1.3.3 非インスリン注射薬

5.2.1.3.4 配合剤

5.2.2 ヨーロッパ

5.2.2.1 フランス (金額と量 2016-2027)

5.2.2.1.1 経口抗糖尿病薬

5.2.2.1.2 インスリン

5.2.2.1.3 非インスリン注射薬

5.2.2.1.4 配合剤

5.2.2.2 ドイツ (金額と量 2016-2027)

5.2.2.2.1 経口抗糖尿病薬

5.2.2.2.2 インスリン

5.2.2.2.3 非インスリン注射薬

5.2.2.2.4 配合剤

5.2.2.3 イタリア (金額と量 2016-2027)

5.2.2.3.1 経口抗糖尿病薬

5.2.2.3.2 インスリン

5.2.2.3.3 非インスリン注射薬

5.2.2.3.4 配合剤

5.2.2.4 スペイン (金額と量 2016-2027)

5.2.2.4.1 経口抗糖尿病薬

5.2.2.4.2 インスリン

5.2.2.4.3 非インスリン注射薬

5.2.2.4.4 配合剤

5.2.2.5 英国 (金額と量 2016-2027)

5.2.2.5.1 経口抗糖尿病薬

5.2.2.5.2 インスリン

5.2.2.5.3 非インスリン注射薬

5.2.2.5.4 配合剤

5.2.2.6 ロシア (金額と量 2016-2027)

5.2.2.6.1 経口抗糖尿病薬

5.2.2.6.2 インスリン

5.2.2.6.3 非インスリン注射薬

5.2.2.6.4 配合剤

5.2.2.7 ヨーロッパのその他の地域 (金額と量 2016 ~ 2027 年)

5.2.2.7.1 経口抗糖尿病薬

5.2.2.7.2 インスリン

5.2.2.7.3 非インスリン注射薬

5.2.2.7.4 配合剤

5.2.3 ラテンアメリカ

5.2.3.1 メキシコ (金額と量 2016-2027)

5.2.3.1.1 経口抗糖尿病薬

5.2.3.1.2 インスリン

5.2.3.1.3 非インスリン注射薬

5.2.3.1.4 配合剤

5.2.3.2 ブラジル (金額と量 2016-2027)

5.2.3.2.1 経口抗糖尿病薬

5.2.3.2.2 インスリン

5.2.3.2.3 非インスリン注射薬

5.2.3.2.4 配合剤

5.2.3.3 ラテンアメリカのその他の地域 (金額と量 2016-2027)

5.2.3.3.1 経口抗糖尿病薬

5.2.3.3.2 インスリン

5.2.3.3.3 非インスリン注射薬

5.2.3.3.4 配合剤

5.2.4 アジア太平洋地域

5.2.4.1 日本 (金額と量 2016-2027)

5.2.4.1.1 経口抗糖尿病薬

5.2.4.1.2 インスリン

5.2.4.1.3 非インスリン注射薬

5.2.4.1.4 配合剤

5.2.4.2 韓国 (金額と量 2016-2027)

5.2.4.2.1 経口抗糖尿病薬

5.2.4.2.2 インスリン

5.2.4.2.3 非インスリン注射薬

5.2.4.2.4 配合剤

5.2.4.3 中国 (金額と量 2016-2027)

5.2.4.3.1 経口抗糖尿病薬

5.2.4.3.2 インスリン

5.2.4.3.3 非インスリン注射薬

5.2.4.3.4 配合剤

5.2.4.4 インド (金額と量 2016-2027)

5.2.4.4.1 経口抗糖尿病薬

5.2.4.4.2 インスリン

5.2.4.4.3 非インスリン注射薬

5.2.4.4.4 配合剤

5.2.4.5 オーストラリア (金額と量 2016-2027)

5.2.4.5.1 経口抗糖尿病薬

5.2.4.5.2 インスリン

5.2.4.5.3 非インスリン注射薬

5.2.4.5.4 配合剤

5.2.4.6 ベトナム (金額と量 2016-2027)

5.2.4.6.1 経口抗糖尿病薬

5.2.4.6.2 インスリン

5.2.4.6.3 非インスリン注射薬

5.2.4.6.4 配合剤

5.2.4.7 マレーシア (金額と量 2016-2027)

5.2.4.7.1 経口抗糖尿病薬

5.2.4.7.2 インスリン

5.2.4.7.3 非インスリン注射薬

5.2.4.7.4 配合剤

5.2.4.8 インドネシア (金額と量 2016-2027)

5.2.4.8.1 経口抗糖尿病薬

5.2.4.8.2 インスリン

5.2.4.8.3 非インスリン注射薬

5.2.4.8.4 配合剤

5.2.4.9 フィリピン (金額と量 2016-2027)

5.2.4.9.1 経口抗糖尿病薬

5.2.4.9.2 インスリン

5.2.4.9.3 非インスリン注射薬

5.2.4.9.4 配合剤

5.2.4.10 タイ (金額と量 2016-2027)

5.2.4.10.1 経口抗糖尿病薬

5.2.4.10.2 インスリン

5.2.4.10.3 非インスリン注射薬

5.2.4.10.4 配合剤

5.2.4.11 アジア太平洋地域のその他の地域 (金額と量 2016 ~ 2027 年)

5.2.4.11.1 経口抗糖尿病薬

5.2.4.11.2 インスリン

5.2.4.11.3 非インスリン注射薬

5.2.4.11.4 配合剤

5.2.5 中東とアフリカ

5.2.5.1 サウジアラビア (金額と量 2016-2027)

5.2.5.1.1 経口抗糖尿病薬

5.2.5.1.2 インスリン

5.2.5.1.3 非インスリン注射薬

5.2.5.1.4 配合剤

5.2.5.2 イラン (金額と量 2016-2027)

5.2.5.2.1 経口抗糖尿病薬

5.2.5.2.2 インスリン

5.2.5.2.3 非インスリン注射薬

5.2.5.2.4 配合剤

5.2.5.3 エジプト (金額と量 2016-2027)

5.2.5.3.1 経口抗糖尿病薬

5.2.5.3.2 インスリン

5.2.5.3.3 非インスリン注射薬

5.2.5.3.4 配合剤

5.2.5.4 オマーン (価値と量 2016-2027)

5.2.5.4.1 経口抗糖尿病薬

5.2.5.4.2 インスリン

5.2.5.4.3 非インスリン注射薬

5.2.5.4.4 配合剤

5.2.5.5 南アフリカ (金額と量 2016-2027)

5.2.5.5.1 経口抗糖尿病薬

5.2.5.5.2 インスリン

5.2.5.5.3 非インスリン注射薬

5.2.5.5.4 配合剤

5.2.5.6 残りの中東およびアフリカ (金額と量 2016-2027)

5.2.5.6.1 経口抗糖尿病薬

5.2.5.6.2 インスリン

5.2.5.6.3 非インスリン注射薬

5.2.5.6.4 配合剤

6. 市場指標

6.1 1 型糖尿病人口 (2016-2027)

6.2 2 型糖尿病人口 (2016-2027)

7. 競争環境

7.1 会社概要

7.1.1 Novo Nordisk

7.1.2 Sanofi

7.1.3 Eli Lilly and Company

7.1.4 Biocon

7.1.5 AstraZeneca

7.1.6 Bristol Myers Squibb

7.1.7 Boehringer Ingelheim

7.1.8 Mylan

7.1.9 Pfizer

7.1.10 Johnson & Johnson

7.1.11 Merck & Co.

7.1.12 Novartis

7.1.13 Astellas Pharma

7.1.14 Teva Pharmaceuticals

7.2 企業シェア分析

7.2.1 インスリン薬

7.2.1.1 ノボ ノルディスク

7.2.1.2 サノフィ

7.2.1.3 イーライリリー アンド カンパニー

7.2.1.4 その他

8. 市場機会と将来のトレンド

糖尿病治療薬の産業区分

糖尿病または糖尿病は、血糖値が高いことを特徴とする代謝異常の一群を指す。糖尿病では、体内でインスリンが十分に分泌されないか、体内の細胞がインスリンに適切に反応しないか、またはその両方が起こります。糖尿病治療薬市場は、薬剤別にインスリン製剤(基礎または長時間作用型、ボーラスまたは速効型、従来のヒトインスリン製剤、インスリンバイオシミラー)、経口糖尿病治療薬(α-グルコシダーゼ阻害剤、DPP-4阻害剤、SGLT-2阻害剤)、非インスリン注射剤(GLP-1受容体作動薬、アミリンアナログ)、配合剤(配合インスリン、経口配合剤)に区分される。

| 薬物による | ||||||||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||

|

| 地理 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

糖尿病治療薬市場調査FAQ

糖尿病治療薬市場の規模はどれくらいですか?

糖尿病治療薬市場規模は、2024年に875億3,000万米ドルに達し、3.51%のCAGRで成長し、2029年までに1,040億1,000万米ドルに達すると予想されています。

現在の糖尿病治療薬市場規模はどれくらいですか?

2024年の糖尿病治療薬市場規模は875億3,000万米ドルに達すると予想されています。

糖尿病治療薬市場の主要プレーヤーは誰ですか?

Novo Nordisk、Sanofi、AstraZeneca、Boehringer Ingelheim、Eli Lilly and Companyは、糖尿病ケア薬市場で活動している主要企業です。

糖尿病治療薬市場で最も急速に成長している地域はどこですか?

アジア太平洋地域は、予測期間 (2024 ~ 2029 年) にわたって最も高い CAGR で成長すると推定されています。

糖尿病治療薬市場で最大のシェアを持っているのはどの地域ですか?

2024年には、北米が糖尿病治療薬市場で最大の市場シェアを占めます。

この糖尿病治療薬市場は何年をカバーしており、2023年の市場規模はどれくらいですか?

2023年の糖尿病治療薬市場規模は845億6,000万米ドルと推定されています。レポートは、2019年、2020年、2021年、2022年、2023年の糖尿病治療薬市場の歴史的市場規模をカバーしています。また、2024年、2025年、2026年、2027年、2028年、2029年の糖尿病治療薬市場規模を予測します。

糖尿病治療薬産業レポート

Mordor Intelligence™ Industry Reports が作成した、2024 年の糖尿病治療薬市場シェア、規模、収益成長率の統計。糖尿病治療薬分析には、2024年から2029年までの市場予測見通しと過去の概要が含まれます。得る この業界分析のサンプルを無料のレポート PDF としてダウンロードできます。

糖尿病治療薬 レポートスナップショット